Чтобы узнать, как самозанятому таксисту платить налоги, читайте статью ниже. В ней рассказали не только о размере, сроках уплаты налога и ответственности за неуплату, но еще и процессе регистрации самозанятости, получении лицензии на такси для самозанятых и плюсах и минусах работы на себя.

Оглавление

- Как оформить самозанятость для работы в такси

- Какой налог платят самозанятые таксисты

- В каком размере самозанятые таксисты платят НПД

- Как самозанятому водителю использовать налоговый вычет

- Как водителю такси платить налог с доходов

- Нужно ли самозанятому таксисту уплачивать страховые взносы

- Что будет, если самозанятый таксист не уплатит налоги

- Преимущества и недостатки работы самозанятым водителем

Как оформить самозанятость для работы в такси

Прежде чем оказывать услуги по перевозке пассажиров в такси, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход (НПД). Особенностей регистрации самозанятости именно для водителей такси нет, встать на учет нужно в общем порядке.

Получить статус плательщика НПД легко, весь процесс онлайн-регистрации займет не более 15 минут. Для оформления гражданам России понадобится всего два документа: паспорт и ИНН.

Способов регистрации четыре:

через личный кабинет налогоплательщика на сайте «Мой налог»;

мобильное приложение «Мой налог». Для этого используйте смартфон или планшет с камерой;

мобильное приложение банка. Например, в СберБанк Онлайн стать плательщиком НПД можно в сервисе «Свое дело»;

Единый портал госуслуг.

Налоговая уведомит гражданина о постановке на учет через смс-сообщение или push-уведомление мобильного приложения «Мой налог», единый портал госуслуг или уведомление приложения банка — зависит от того, каким образом было подано заявление на регистрацию.

Некоторые агрегаторы предлагают на их сайте или приложении, стать самозанятым водителем (Яндекс, Uber, Drivee и пр.). Например, в приложении Яндекс Про можно зарегистрировать свой статус, следуя подсказкам на экране. Подробнее о каждом способе регистрации в качестве плательщиков НПД читайте в отдельной статье.

К сведению. Чтобы работать в такси, недостаточно только оформить самозанятость

Чтобы перевозить пассажиров и грузы такси одной лишь регистрации самозанятости недостаточно. Нужно учитывать требования к гражданину, который намерен управлять легковым авто для перевозки. А также проверить свой автомобиль по критериям, которые установили в законе № 580-ФЗ для перевозки в такси.

Например, водителям такси нужно получать специальное разрешение — лицензию на такси для самозанятых. Такое разрешение на работу в такси выдает отделение регионального Минтранса или другое транспортное ведомство вашего района. Его предоставляют бесплатно на срок, который указал плательщик НПД в заявлении, или на пять лет. Чтобы получить лицензию на такси, водитель должен иметь автотранспорт, зарегистрированный в региональном реестре легковых такси, и заключенный договор с агрегатором авто. Еще больше о работе самозанятым в такси, читайте в отдельной статье.

Какой налог платят самозанятые таксисты

Самозанятые водители оплачивают один налог — налог на профессиональный доход. Другие налоги при налоговом режиме НПД не предусмотрены. Налог на профессиональный доход — самая выгодная система налогообложения для таксистов из-за низкой денежной нагрузки, отсутствии обязанности по уплате страховых взносов, сдаче отчетности.

До 1 сентября 2023 года перевозкой пассажиров в легковом такси могли заниматься только юридические лица и физические лица со статусом ИП. Теперь работать водителем в такси можно, если стать самозанятым (ч. 1 ст. 3 Федерального закона 29.12.2022 № 580-ФЗ). Однако для них установили специальное требование — необходимо заключить договор с агрегатором такси, чтобы оказывать услуги по перевозке пассажиров (ч. 2 ст. 3 Закона № 580-ФЗ).

Важно

Если самозанятый не заключит договор с агрегатором такси, он не сможет работать в такси водителем, придется оформить ИП — иначе ему не выдадут лицензию.

Другой вариант работы таксистом — устроиться на работу в таксопарк. В таком случае оформлять налоговый режим НПД не нужно, а с таксопарком нужно заключить трудовой договор. Тот, в свою очередь, чаще всего партнер какого-то агрегатора. Например, партнер Яндекс такси. Что нужно плательщику НПД, чтобы стать таксистом, разобрали в статье «Как получить разрешение на работу в такси».

В каком размере самозанятые таксисты платят НПД

Самозанятый водитель такси уплачивает НПД:

4%, если выполняет заказ от физического лица. Это меньше, чем у ИП на других налоговых режимах и меньше комиссии, которую таксисты платят таксопаркам;

6%, если выполняет заказ от юридического лица и ИП, например, корпоративного клиента агрегатора.

Ставку налога не будут уменьшать или увеличивать до 31 декабря 2028 года. Это установили законом (ч. 2 ст. 1 Федерального закона от 27.11.2018 № 422-ФЗ).

Налог нужно уплачивать с любого дохода, который получает таксист — бонусы, чаевые от пассажиров или доплаты от агрегатора. В таком случае его размер будет 6%, потому что все виды переводов водитель получает от агрегатора, который зарегистрирован как юридическое лицо.

Рассчитать налог самостоятельно для себя можно с помощью онлайн-калькулятора для самозанятых и ИП.

Как самозанятому водителю использовать налоговый вычет

Самозанятый водитель такси имеет право на специальный налоговый вычет в размере 10 тыс. рублей. Его дают всем плательщикам НПД, независимо от наличия статуса ИП, размера доходов, вида деятельности. Если выручка за услуги получена от физического лица, то вместо 4% водитель такси платит только 3% от дохода. Если клиентом является организация или ИП, то 4% вместо 6%. Чтобы получить налоговый вычет 10 000 рублей, никуда ходить не надо, его дают всем автоматически при регистрации в налоговом режиме НПД.

Пример. В феврале Антон получил от физических лиц 65 000 рублей. Без бонуса он бы заплатил: 65 000×4% = 2 600 рублей. С вычетом налог начисляют по сниженной ставке: 65 000×3% = 1 950 рублей. Разницу списывают с налогового вычета. Пониженная процентная ставка действует до списания вычета.

Вычет у самозанятого водителя закончится:

при доходах только от физических лиц — после 1 000 000 рублей. Если вы зарабатываете 50 000 рублей, у вас будет 20 месяцев льготного режима в размере 3%;

при доходах только от юридических лиц — после 500 000 рублей. При заработке 50 000 рублей в месяц у вас будет 10 месяцев льготного режима в размере 4%.

Налоговый вычет можно получить только один раз в жизни, его не дают каждый год. Если водитель снимет себя с учета, а потом опять зарегистрируется, вычет не начнут считать заново — предоставят лишь остаток. Рассчитывает остаток вычета ФНС самостоятельно.

Как водителю такси платить налог с доходов

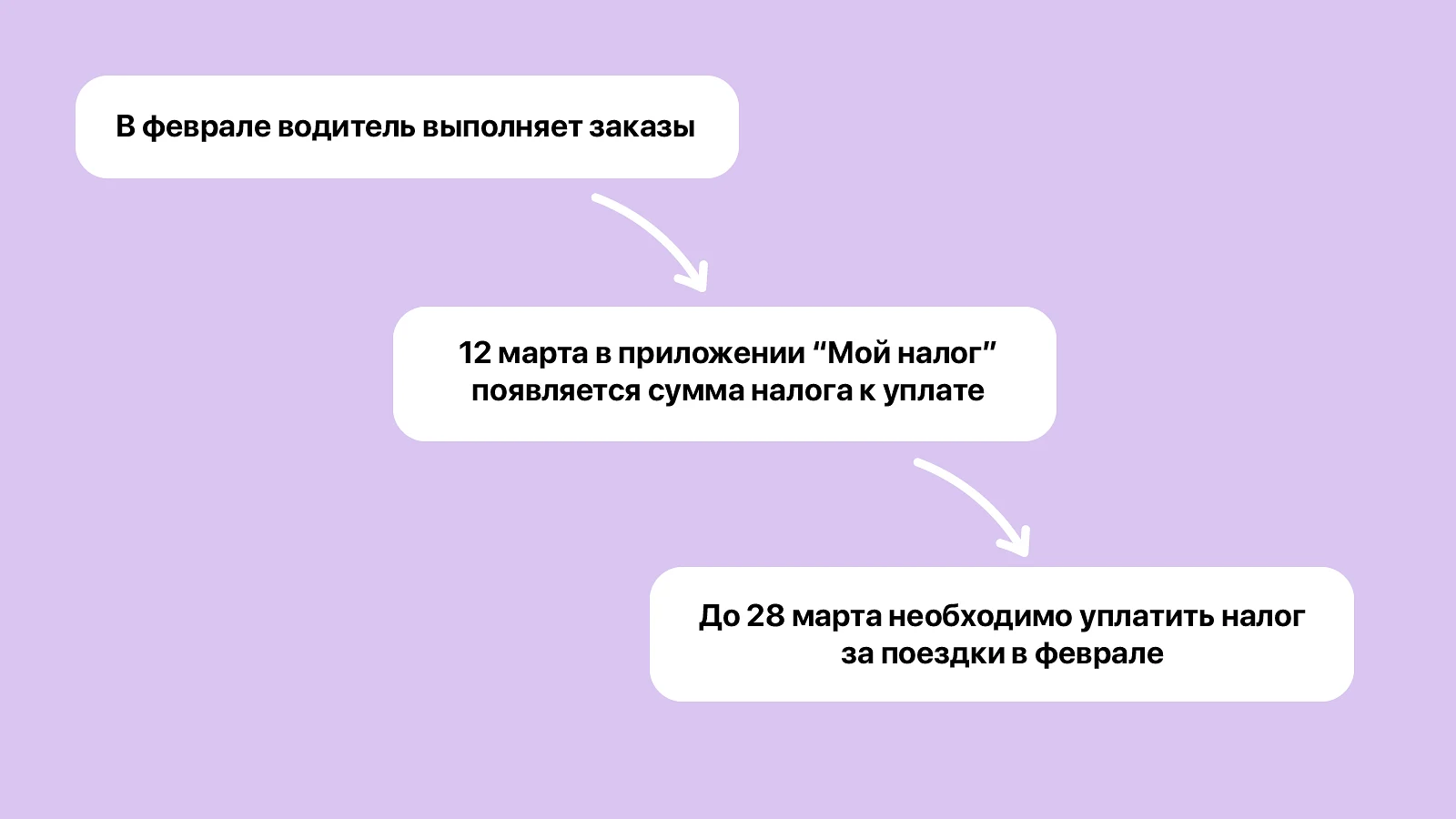

Водитель такси не должен вести учет своих поездок, чтобы уплачивать налог. Система налогообложения самозанятых удобна тем, что налоги рассчитываются автоматом в приложении «Мой налог». То есть платить налог с доходов удобнее всего в приложении. Там же формируются чеки за поездки.

В течение месяца самозанятые водители выполняют заказы от клиентов сервиса такси и получают за это доход. Далее сервис передает информацию о доходах в Федеральную налоговую службу, которая рассчитывает налог с полной суммы каждой поездки и отражает информацию в приложении «Мой налог».

Самозанятому таксисту всего лишь необходимо оплатить квитанцию в приложении удобным для него способом. Всего их четыре:

Через личный кабинет самозанятого в приложении «Мой налог».

В мобильном приложении банка — по платежным реквизитам из приложения или QR-кода из квитанции.

Через Госуслуги.

Лично в любом банке, банкомате или платежном терминале.

В приложении самозанятый сможет также увидеть размер задолженности, в случае просрочки оплаты. Если сумма налога не превышает 100 рублей, оплатить его придется тогда, пока его размер не составит более 100 рублей.

Чтобы не забыть уплатить налог, можно привязать свою банковскую карту в приложении «Мой налог» и настроить автоплатеж. Ежемесячно сумма начисленного налога будет списываться автоматически. Автоплатеж могут оформить себе как самозанятые физические лица, так и ИП-плательщики НПД. Для этого зайдите в приложение «Мой налог», перейдите в «Прочее». Далее нажмите на раздел «Платежи». Сначала привяжите банковскую карту — введите ее данные. После снова перейдите в раздел «Платежи», нажмите на «Автоплатеж не подключен», выберите привязанную карту и нажмите «Подключить».

Важно

Чтобы подключить карту для автоплатежей, на ней должен быть положительный баланс.

Нужно ли самозанятому таксисту уплачивать страховые взносы

Самозанятым таксистам не нужно уплачивать страховые взносы, но они могут делать это по желанию. Тогда их доход в такси будет учитываться при формировании будущей пенсии.

Взносы на ОМС государство уже включило в налог самозанятого в размере 37% от общей суммы. А вот пенсию самозанятые водители смогут получать только, если делали добровольные отчисления в течение налогового года. Иначе они претендуют лишь на минимальную социальную пенсию.

Получать больничные и детские пособия могут самозанятые водители, которые одновременно зарегистрированы как ИП. Таксист может быть одновременно самозанятым и ИП, если он не совмещает самозанятость с другими системами налогообложения, например, с УСН. Если самозанятый ИП делает добровольные страховые взносы, больничный оплачивает Социальный фонд. Больше о страховых взносах самозанятого ИП читайте в статье «Страховые взносы самозанятых».

Справочно. Со следующего года планируют ввести эксперимент с больничными для самозанятых

С 2026 года самозанятые смогут вносить ежемесячные добровольные взносы, чтобы иметь возможность уйти на оплачиваемый больничный через полгода. Сумма взноса — 1344 руб., если рассчитывать на страховое покрытие в размере 35 тыс. руб., или 1920 руб. чтобы претендовать на покрытие в 50 тыс. руб. Получить больничный в размере 100% от страховой суммы можно будет через год уплаты взносов.

Что будет, если самозанятый таксист не уплатит налоги

Если самозанятый не оплатит начисленный налог, то налоговая служба отправит соответствующее требование. За нарушение сроков уплаты НПД с дохода налоговая служба начисляет пени — за каждый день просрочки прибавляют к сумме налога 1/300 действующей ключевой ставки. За неуплату налога на профессиональный доход назначается штраф в размере 20% от суммы налога, если это первое нарушение, и 100% — для повторных случаев.

По общим правилам самозанятый водитель должен выплатить задолженность в течение 8 дней после получения задолженности (ч. 3 ст. 69 НК РФ). В отдельных случаях может быть указан и другой срок.

Преимущества и недостатки работы самозанятым водителем

Разберем основные преимущества и недостатки деятельности водителя такси на НПД. Каждый, кто планирует оказывать услуги по перевозке пассажиров, может самостоятельно определить их значимость, чтобы принять окончательное решение.

Если сравнивать с работой по найму, то плюсы работы на себя — это возможность гибкого графика, самостоятельного планирования своей деятельности. Не нужно подчиняться правилам внутреннего распорядка таксопарка, соблюдать график работы. С дохода, который получает самозанятый водитель, нужно заплатить всего 4 или 6% процентов налога, а не 13% НДФЛ, как в случае со штатным работником. То есть в итоге у самозанятого водителя есть шансы зарабатывать больше, чем у штатного водителя при одинаковой загруженности.

Но минусы в работе по НПД тоже есть, они стандартные: отсутствие социальных гарантий — больничных, оплачиваемых отпусков, декретных. Работнику не нужно самостоятельно решать множество вопросов: прохождения ТО, медосмотров, заполнения путевых листов и прочее — это организует работодатель.

А еще самозанятые водители должны понимать, что учет расходов на топливо и ремонт ложится на них. Это их обязанность поддерживать работоспособность своего автомобиля, проводить контроль его техсостояния, соблюдать правила безопасных перевозок транспортом.

Налог НПД придется платить со всего дохода, который приходит от водительской деятельности. В приложении или кабинете налогоплательщика не получится оставить пометку для налоговой, что из полученного дохода самозанятый водитель оплачивает аренду автомобиля, бензин, и прочие расходы.

Чтобы не нести никаких расходов удобнее устроиться штатным водителем — тогда таксист будет получать стабильный доход дважды в месяц, не заботиться о расходах на автомобиль, но возможности зарабатывать больше, вероятно, будет не много. Подробнее о разнице самозанятости и трудоустройства читайте в отдельной статье.

Какие еще плюсы и минусы в работе на НПД есть для водителей такси, написали в таблице.

Плюсы | Минусы |

|---|---|

Сотрудничество с агрегаторами напрямую, без посредников в лице таксопарков | Отсутствие оплачиваемых больничных и отпусков, трудового стажа, налоговых вычетов для физлиц |

Не нужно уплачивать НДС, НДФЛ, страховые отчисления и заполнять декларации и отчетность | Лимит дохода в 2,4 млн ₽ в год |

Не нужно подчиняться начальству и его правилам трудового распорядка | Налог придется платить от всей суммы дохода, в том числе бонусов от агрегаторов |

Шанс легально вести бизнес, получать официальный доход и не иметь штрафы за незаконную предпринимательскую деятельность | Высокий процент комиссии служб заказа |

Небольшой налог на полученный доход: 4 или 6%. | |

Свободный график: допустимо выходить на работу и перевозить пассажиров в любое время и день | |

Не нужно выводить деньги из сторонних приложений, оформлять расчетный счет, все зачисления приходят на банковскую карту |

Обсуждение 3