Разбираемся, чем отличается деятельность по трудовому договору и оказание услуг по гражданско-правовому договору. Выясняем, какие плюсы и минусы есть у сотрудничества по ГПД для заказчика и исполнителя.

Оглавление

Чем отличается самозанятость от официального трудоустройства

Если компания планирует сотрудничество с конкретным исполнителем, первое, что ей предстоит сделать — это решить, в каком формате будет происходить это сотрудничество.

Вариантов может быть несколько — работа по ТД, сотрудничество с плательщиком НПД в статусе ИП или без него по ГПД, сотрудничество с физическим лицом по ГПД. Подробнее об отличиях между оказанием услуг по ГПД с плательщиком НПД и обычным физическом лицом читайте в статье.

Итак, компании могут заключить ГПД с плательщиком НПД либо официально принять исполнителя в штат. В первом случае стороны становятся заказчиком и исполнителем и их отношения регулирует Гражданский Кодекс, во втором случае — стороны переходят в статус работодателя и работника, а их отношения регулирует Трудовой Кодекс.

Подведем итог

ТД регулируют отношения между работником и работодателем, заключают в соответствии с Трудовым Кодексом. Работник должен выполнять свою трудовую функцию, подчиняться трудовому распорядку дня и работодателю, отчислять НДФЛ со своего дохода.

ГПД регулируют отношения между исполнителем в лице плательщика НПД и заказчиком, заключают в соответствии с Гражданским Кодексом. Исполнитель по ГПД оказывает услугу, отчисляет НПД с дохода, не подчиняется трудовому распорядку. Главная цель — оказать услугу в срок, ведь важен сам результат, а не процесс.

Подробнее об отличиях ГПД от ТД смотрите в таблице.

ГПД | ТД |

|---|---|

В соглашении или приложениях к нему прописываются конкретные задания и результат | Нет конкретных заданий, обычно прописываются обязанности и трудовая функция |

Получает доход за выполнение конкретных заданий | Работник получает доход за выполнение конкретной трудовой функции. Зарплата перечисляется работодателем стабильно два раза в месяц |

Не подчиняется правилам внутреннего трудового распорядка компании, сам определяет каким способом и по какому графику он будет работать | Работник подчиняется правилам внутреннего трудового распорядка компании, должен вести деятельность под управлением и контролем работодателя |

Может перепоручить оказание услуги другому лицу, если это не противоречит соглашению | Работник ведет деятельность лично |

Сам несет расходы на выполнение заданий, у него нет рабочего места | Работник имеет рабочее место, расходы по его оборудованию берет на себя работодатель |

Может быть несколько заказчиков | Работник, как правило, имеет одного работодателя, с которым сотрудничает длительное время |

Почему важно верно определить формат сотрудничества

Не уверены, какой договор выбрать для сотрудничества с исполнителем и как избежать налоговых рисков? Скачайте наш подробный чек-лист с конкретными критериями и проверками — и примите правильное решение!

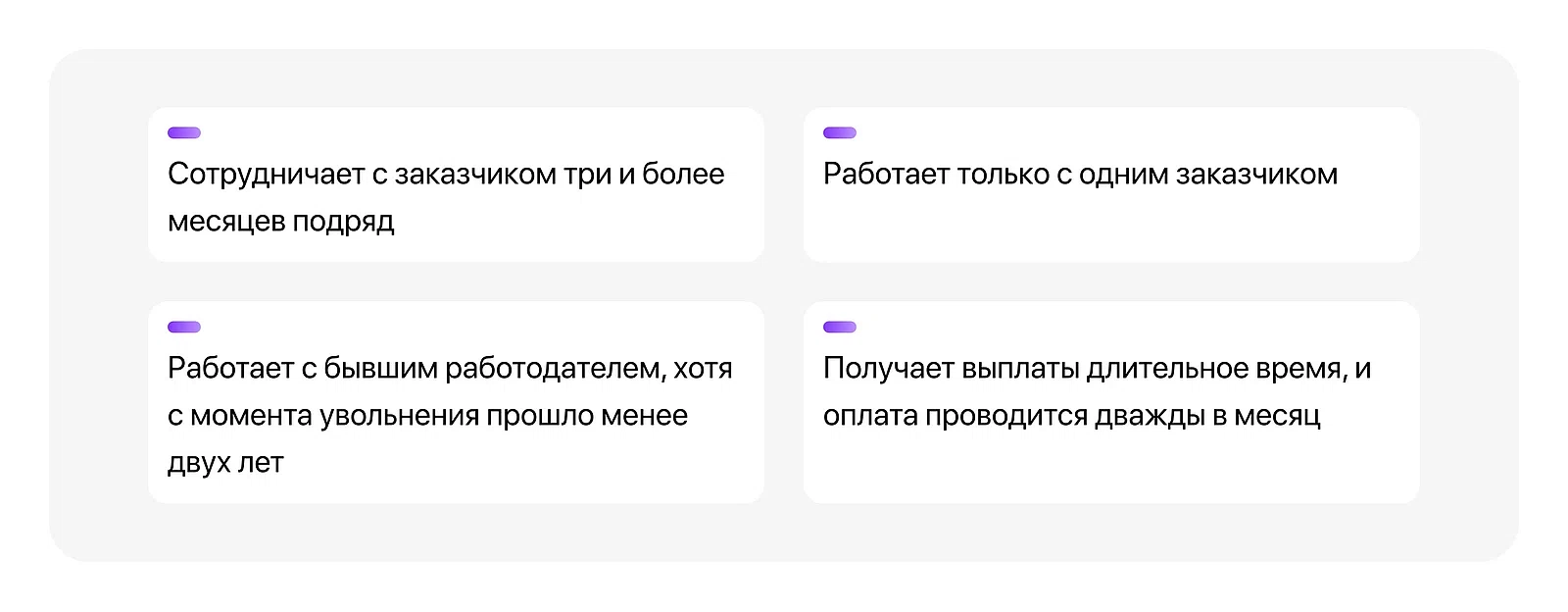

ФНС и Трудовая инспекция следят, чтобы бизнес не подменял гражданско-правовые отношения трудовыми при сотрудничестве с плательщиком НПД.

ФНС важно, чтобы бизнес не получал необоснованную выгоду. Так, по ГПД с плательщиком НПД компании не нужно платить страховой взнос и НДФЛ.

Трудовой инспекции важно защитить права работников. Работники по ТК имеют гораздо больше социальных гарантий, чем исполнители: их нельзя уволить без причины, они получают стабильный доход два раза в месяц, им предоставляются отпуска, больничные и декретные, их деятельность идет в трудовой стаж. Плательщики НПД лишены социальных гарантий и должны сами платить отчисления в ФНС (НПД) за себя.

Проверяет бизнес в основном ФНС. Для этого налоговая использует скрининговую систему. Она отслеживает сразу несколько показателей.

Чек-лист: Как выбрать правильный формат сотрудничества с исполнителем без ошибок

Не уверены, какой договор выбрать для сотрудничества с исполнителем и как избежать налоговых рисков? Скачайте наш подробный чек-лист с конкретными критериями и проверками — и примите правильное решение!

Деятельность по ТД — это официальное трудоустройство

Работники по ТД являются официально трудоустроенными. На них распространяются все права и обязанности, которые предусмотрены Трудовым Кодексом.

Работодатель обычно переходит на трудовые отношения, если в компании есть постоянные задачи в рамках одной трудовой функции.

Для примера возьмем штатного юриста в небольшой компании. Его трудовая функция — юрист, и он будет решать все задачи, связанные с юридическим обслуживанием бизнеса. Это могут быть совершенно разные задачи: консультирование работодателя и сотрудников компании по юридическим вопросам, составление или проверка соглашений с контрагентами, представление интересов работодателя в судах и госорганах. Такие задачи обычно появляются регулярно, а юрист их подхватывает и решает.

Дополнительный доход — это просто

Удобный поиск заказов, быстрый старт, высокий заработок на платформе Консоль

Получить заказ

Оказание услуг плательщиком НПД по ГПД — это не трудоустройство

Исполнитель по ГПД не является официально трудоустроенным. Между плательщиком НПД и компанией нет трудовых отношений, поэтому трудоустройства быть не может.

Несмотря на это, оказание услуг по ГПД — это легальный способ сотрудничества бизнеса и плательщиков НПД. Бизнес обычно сотрудничает с плательщиком НПД в двух случаях: при разовом оказании услуг или нерегулярной нагрузке. Выше мы говорили о штатном юристе, то есть работнике. Представим, в какой ситуации может быть нужна помощь юриста по ГПД.

В компании у работодателя может быть штатный юрист, и он может отлично выполнять свою функцию, но не разбираться в каком-то узком вопросе, например, морском праве. Если у компании возникнет единичная задача, связанная с морским правом, она обратится за помощью к самозанятому юристу. Компания и юрист заключат ГПД на разовую консультацию по данному вопросу или сопровождение судебного спора.

Можно ли совмещать самозанятость и трудовую деятельность

Да, но не всегда. Плательщик НПД может быть официально трудоустроенным в одном компании, а другим предоставлять в услуги в рамках гражданских правоотношений.

В законе прямо указано, что плательщик НПД не может одновременно быть официально трудоустроенным в одной компании и оказывать ей же услуги в качестве плательщика НПД по ГПД (п. 1 и п. 8 ч. 2 ст. 6 ФЗ от 27.11.2018 № 422).

Должно пройти минимум два года с момента увольнения, чтобы компания могла заключить ГПД с плательщиком НПД, который раньше у них работал.

Что лучше: официальное трудоустройство или самозанятость

Официальное трудоустройство и самозанятость — это разные понятия. Кому-то может быть больше подойдет самозанятость, а кому-то — трудовые отношения с работодателем. Читайте дальше, чтобы узнать плюсы и минусы оказания услуги в качестве плательщика НПД по сравнению с официальным трудоустройством.

Сотрудничество с плательщиком НПД: плюсы и минусы для заказчика

Плюсы внештатного исполнителя по сравнению с официально трудоустроенным сотрудником могут быть связаны со снижением налоговой нагрузки и экономии на платежах, минусы — с проверками со стороны налоговой и возможным уходом плательщика НПД. Найти самозанятых специалистов можно в специальном сервисе Консоли.

Плюсы:

Снижается налоговая нагрузка — налог с дохода плательщики НПД платят за себя сами, а компания может уменьшить налоговую базу по налогу на прибыль либо по налогу на спецрежиме.

Не нужно перечислять страховой взнос и пенсионные взносы с вознаграждения.

Не нужно выплачивать исполнителю декретные, отпускные выплаты и выплаты по болезни.

Не нужно вести кадровый документооборот, гораздо меньше отчетности.

С внештатным исполнителем гораздо легче прекратить сотрудничество, чем с сотрудником по ТД.

Минусы:

Плательщик НПД может прекратить сотрудничество с компанией в любой момент после выполнения конкретного задания. Оказывать услугу по новым задачам или нет — решает сам исполнитель.

Пристальное внимание налоговой к соглашениям с плательщиками НПД.

Нельзя сотрудничать с плательщиками НПД по ГПД, если прошло меньше двух лет с момента его увольнения из компании.

Сотрудничество с компанией по ГПД: плюсы и минусы для плательщика НПД

Плюсы сотрудничества по ГПД для плательщика НПД — в свободе выбора заказчиков, нагрузки и задач, графика оказания услуг. Минусы исполнителя по сравнению с официально трудоустроенным сотрудником могут быть с отсутствием социальных гарантий: нет стабильной заработной платы, отпусков, больничных, декретных.

Плюсы

Можно иметь несколько заказчиков, нагрузку и задачи выбирает для себя сам плательщик НПД.

Нет работодателя, он не подчиняется правилам трудового распорядка компании, а значит сам определяет график и способ оказания услуги.

В любое время после оказания услуги можно перестать сотрудничать с компанией и не брать новые задачи. Нет обязательного двухнедельного срока отработки.

Чтобы вести деятельность лучше, можно привлекать помощников, не обязательно оказывать услугу лично. Исключение — если в ГПД прописано, что исполнитель работает лично.

Минусы

Статус плательщика НПД обязывает платить налог с дохода лично. Все, что нужно знать о налогах, вы найдете в статье «Полный гайд: оплата налогов самозанятым».

На каждый полученный от компании доход плательщик НПД обязан сформировать чек в приложении «Мой налог». Так налоговая узнает о доходах и высылает в приложение налог к уплате.

Нет оплачиваемого отпуска и больничных, а значит нельзя получить декретные, отпускные и выплаты по болезни.

Деятельность не идет в трудовой стаж. Пенсия будет ниже, чем у тех, кто долгое время вел трудовую деятельность.

Труднее получить кредит в банке. Банки реже выдают кредиты и одобряют ипотеку плательщикам НПД. Причина — нельзя спрогнозировать доход. Если кредит одобрят, ставка по кредиту может быть выше.

Заказчик может не продлевать ГПД, если не останется задач или он будет недоволен качеством их выполнения.

По ГПД исполнитель не получает премии и надбавки, есть только доход с оказания услуг.

Перед тем, как начать сотрудничать с компанией нужно оформить самозанятость. Хоть регистрация в совсем простая, она все равно отнимает какое-то время — около 30 минут. Подробнее о том, оформить самозанятость мы писали в статье «Получаем статус самозанятого: пошаговая инструкция».

Законом для самозанятости установлен лимит по доходам — 2,4 млн ₽ в год. Если исполнитель прогнозирует, что доход будет больше, имеет смысл получать статус ИП.

Чем отличается самозанятость от ИП

Бывает, что самозанятые принимают решение перейти в статус ИП. При этом не всегда они понимают в чем же отличие этих двух режимов. Ниже разберемся в разнице между ними.

Регистрация. Плательщики НПД могут пройти регистрацию через приложение «Мой налог», идти в налоговую не надо. У ИП регистрация проходит сложнее. Вариантов регистрации несколько, однако придется подготовить заявление и уплатить государственную пошлину. Если ИП проходит регистрацию онлайн, понадобится УКЭП.

Налоги. У самозанятых фиксированный налог — 4% или 6%, в зависимости от того, кто является заказчиком. У ИП ставка налога зависит от системы налогообложения. Например, на ПСН — зависит от стоимости патента.

Виды деятельности. У плательщиков НПД намного меньше возможных видов деятельности, чем у ИП. Например, ИП нельзя торговать алкоголем, оружием либо производить медикаменты.

Ограничения в доходе. У плательщиков НПД есть ограничения в доходе — 2,4 млн в год. Если они превысят эту сумму — им придется перейти на ИП. У ИП ограничения в доходе зависят от системы налогообложения, например, на ПСН — 60 млн рублей в год.

Отчетность. Плательщики НПД не сдают отчетность, ИП на УСН и ОСНО обязательно ее сдают.

Счет. В отличие от ИП, самозанятые не обязаны открывать расчетный счет. Однако если они все-таки решат открывать расчетный счет, самозанятым понадобится перейти к статусу ИП. В ином случае, самозанятые могут получать оплату на текущий счет.