Самозанятость — выгодный налоговый режим, но некоторые работодатели используют его, чтобы уйти от налогов и страховых взносов. Когда вместо трудового договора оформляют ГПД с самозанятым, это может быть подменой трудовых отношений. Какие есть признаки трудовых отношений с самозанятыми? Какие причины? Как налоговая и суда переквалифицируют такие сделки? В статье дадим ответы на эти вопросы.

Оглавление

Какие признаки трудовых отношений с самозанятыми

Выявлением признаков подмены трудовых отношений занимаются ФНС и Роструд. В своих правовых актах они несколько раз акцентировали внимание на признаки, по которым проверяют организации (письма ФНС от 15.04.2022 № ЕА-4-15/4674, от 16.09.2021 № АБ-4-20/13183@). Ниже рассмотрим их подробнее.

Регулярные выплаты

Первый признак подмены трудовых отношений, о котором мы поговорим — выплаты в одни и те же даты. Оплачивайте самозанятому услугу после того, как он выполнил свою работу. Контролирующие органы заподозрят что-то, если:

деньги приходят в одни и те же даты, например, 5-го и 20-го числа;

сумма выплат каждый месяц одинаковая;

в договоре прописали ежемесячную оплату, а не по факту выполнения работы.

Чтобы избежать переквалификации отношений, оплачивайте разные суммы в зависимости от объема услуг, привязывайте выплаты к актам выполненных работ, а не календарю.

Ваши самозанятые — точно внештатники?

ФНС может поспорить

Проверить себя

Подчинение внутреннему трудовому распорядку

Если самозанятый подчиняется внутреннему трудовому распорядку, выполняет распоряжения работодателя, а за ненадлежащее выполнение несет дисциплинарную ответственность — это трудовые отношения. Контролирующие органы проверят:

обязан ли самозанятый соблюдать рабочий график, например, с 9:00 до 18:00;

несет ли он дисциплинарную ответственность за невыполнение работ;

должен ли самозанятый отчитываться перед руководством, например, ежедневные планерки, отчеты.

Чтобы избежать переквалификации, не включайте в договор обязательный график, не требуйте ежедневных отчетов, давайте свободу самозанятому, когда он выполняет работу. Для заказчика важен результат работы, а не процесс.

Сотрудничество с одним и тем же самозанятым или заказчиком

Самозанятый — это предприниматель, который сотрудничает с разными заказчиками. Если он годами оказывает услуги одному заказчику, это похоже на трудовые отношения. Например, если самозанятый работает у одного заказчика уже несколько лет, выполняет одни и те же задачи, и не ищет новых заказчиков, это может указывать на то, что он по сути — штатный работник. Контролирующие органы проверят:

есть ли у плательщика НПД другие заказчики, а у заказчиков — другие самозанятые;

может ли он отказаться от заказа без последствий.

Чтобы избежать переквалификации заказчик должен работать с несколькими самозанятыми, давать разные виды работ для разных самозанятых, активно искать новых плательщиков НПД. Аналогично должны действовать и самозанятые со своей стороны.

Инфраструктурная зависимость

Самозанятый должен использовать свои материалы и оборудование, чтобы выполнить работу или оказать услугу. Если заказчик предоставляет ноутбук, корпоративную почту, дает рабочее место — это трудовые отношения. Контролирующие органы проведут проверку, если самозанятый:

использует ресурсы заказчика, например, оборудование, материалы, программное обеспечение, транспорт;

работает в офисе заказчика или на его территории;

использует корпоративные аккаунты, например, рабочую почту.

Чтобы не допустить переквалификации пусть самозанятый работает на своем оборудовании, не выдавайте ему корпоративные доступы.

Систематичность

О трудовых отношениях можно говорить, если самозанятый выполняет одни и те же задачи на постоянной основе, в одинаковое время и в одном месте, даже если формально стороны заключили гражданско-правовой договор. Например, плательщик НПД регулярно приходит в офис, выполняет одни и те же обязанности, работает по графику, его деятельность не носит разового характера — это признак, что он — штатный работник. Контролирующие органы проведут проверку, если самозанятый:

работает только на одного заказчика;

не выполняет разовые заказы, а постоянно занимается одними и теми же обязанности, например, обслуживает клиентов, ведет бухгалтерию;

выполняет ежедневные задачи без возможности отказаться;

не может повысить стоимость услуг или отказаться от невыгодного заказа;

Чтобы не допустить переквалификации, не используйте услуги одного и того же самозанятого постоянно, заключайте разовые договоры под конкретные услуги.

Обязательная регистрация в качестве плательщика НПД

Если заказчик требует от плательщика НПД обязательной регистрации в качестве самозанятого, это может указывать на скрытые трудовые отношения между работодателем и работником. Контролирующие органы проведут проверку, если:

в договоре есть пункт, что лицо должно зарегистрироваться в качестве самозанятого;

лицо зарегистрировалось в качестве самозанятого непосредственно перед тем, как заключить договор с заказчиком и оказывает услуги только ему.

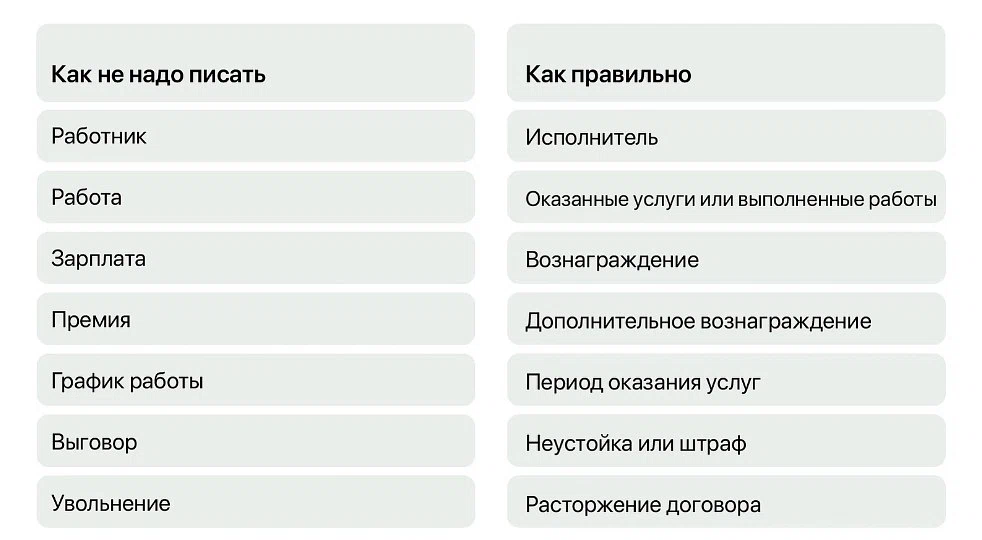

Чтобы не допустить переквалификации отношений, не навязывайте НПД, пусть исполнитель сам выбирает налоговый режим. Читайте в статье, что делать, если компания просит оформить самозанятость.

Важно помнить, что наличие одного признака не обязательно свидетельствует о подмене, однако совокупность нескольких из них может насторожить контролирующие органы. Если налоговая или суд обнаружит признаки переквалификации трудового договора самозанятый не сможет сотрудничать далее с этим заказчиком как плательщик НПД. А компании придется доплатить НДФЛ, страховые взносы и штрафы. Обнаружить нарушителей налоговой помогает специальная скрининговая система.

Какие письменные документы могут свидетельствовать о признаках подмены трудовых отношений с самозанятым?

ФНС в своем письме от 15.04.2022 №ЕА-4-15/4674 перечислила доказательства наличия трудовых отношений между сторонами ГПД. К ним относят:

письменные доказательства. Например, оформленный пропуск на территорию работодателя, журнал регистрации прихода-ухода работников на работу;

документы кадровой деятельности работодателя. Например, графики работы, графики отпусков, договор о полной ответственности;

расчетные листы о начислении зарплаты, сведения о перечислении денег на банковскую карту работника;

документы хозяйственной деятельности работодателя. Например, счета-фактуры, товарные накладные, путевые листы;

документы по охране труда. Например, направление работника на медицинский осмотр.

Что делать компании, если отношения признали трудовыми, читайте в статье.

Всего одной неудачной фразы в договоре достаточно, чтобы ФНС доначислила вашему бизнесу НДФЛ и страховые взносы в размере 40% от всех выплат самозанятому. Скачайте наш подробный чек-лист и прямо сейчас проверьте свои контракты на 'красные флаги', чтобы вовремя закрыть юридические бреши.

Безопасный договор с самозанятым: Чек-лист из 20+ критериев для защиты бизнеса

Как на практике суды решают дела о подмене трудовых отношений

Приведем несколько дел, чтобы показать, как суды принимают принимают решения в делах о подмене трудовых отношений.

Налоговая проиграла спор о самозанятых: суд встал на сторону перевозчика

В деле № А76-18712/2023 налоговая провела камеральные налоговые проверки и обвинила ООО «Автолига» в подмене трудовых отношений гражданско-правовыми, когда оформляла водителей как самозанятых. По мнению ФНС, это позволило компании уклоняться от уплаты НДФЛ и страховых взносов. Подробнее разбор дела читайте «ФНС дважды не смогла доказать подмену трудовых отношений: суд поддержал бизнес».

Аргументы налоговой | Доводы суда |

|---|---|

Водители выполняли регулярную работу, аналогичную штатным сотрудникам. | Суды отклонили доводы ФНС, указали, что: Нет признаков трудовых отношений: водители не подчиняются внутреннему распорядку, оплата зависела от фактически выполненных рейсов, а не от оклада, отсутствовали социальные гарантии. |

Условия договоров были типовыми, а выплаты — систематическими. | Самозанятость не запрещена для гражданско-правовых отношений, если нет трудового договора. |

Включение в договор условия о статусе самозанятого якобы указывало на принудительную регистрацию. | Налоговая не доказала, что водители ранее были штатными сотрудниками или действовали под полным контролем компании. |

Общество контролировало их деятельность — графики, медосмотры, предоставление авто. |

Итог: решения налоговой признали недействительными. Суды поддержали правомерность сотрудничества с самозанятыми. Здесь суд встал на сторону бизнеса, так как доказательств «подмены» не нашлось.

ФНС доказала фиктивность договоров с самозанятыми: компания обязана доплатить страховые взносы

В деле № А57-10956/2023 ООО «Фаворит» обратилось в суд с требованием признать недействительными решение налоговой о доначислении страховых взносов и пени. ФНС после камеральной налоговой проверки переквалифицировала гражданско-правовые договоры в трудовые.

Аргументы налоговой | Аргументы ООО | Решение суда |

|---|---|---|

Самозанятые выполняли функции штатных сотрудников — водители, грузчики, логисты. | Договоры с самозанятыми соответствуют гражданско-правовому характеру. | Установлены признаки трудовых отношений (регулярные выплаты, подчинение распорядку, использование ресурсов компании). |

Выплаты носили регулярный характер — единственный источник дохода для 93,4% физлиц. | Налоговая не доказала признаки трудовых отношений. | Общество уклонялось от страховых взносов, маскировала трудовые договоры под гражданско-правовые. |

Общество публиковало вакансии на те же должности, но вместо трудоустройства привлекало самозанятых. | Привлечение самозанятых было экономически обоснованным, из-за пандемии. | Доводы ООО «Фаворит» сводятся к переоценке доказательств, что не входит в компетенцию кассации. |

Условия договоров, например, подчинение внутреннему распорядку, указывали на трудовые отношения. |

Итог: требования ООО «Фаворит» были отклонены. Доначисленные страховые взносы и пени признаны законными, за исключением части пени, отмененной из-за моратория на банкротство.