Привлечь самозанятого к работе — заманчивая возможность. Не надо платить НДФЛ как за работника, делать страховые взносы, предоставлять гарантии. Но важно учитывать и риски для работодателя при заключении договора с самозанятым. ФНС и Роструд строго контролируют сотрудничество с самозанятыми, поэтому надо соблюдать все требования, которые предъявляет закон.

Оглавление

Какие есть риски договора с самозанятым

Ниже рассмотрим основные риски организаций и ИП при сотрудничестве с самозанятыми. Среди них — отсутствие статуса самозанятого или его утрата, ограничение по видам деятельности, подмена трудового договора.

Риск 1. Нет статуса самозанятого или он его утратил

Одна из важных обязанностей заказчика — проверить наличие у исполнителя статуса самозанятого. Если исполнитель не зарегистрирован как самозанятый или его статус аннулировали в процессе сотрудничества, все сделки и выплаты могут признать как трудовые отношения. Тогда придется уплатить налоги, страховые взносы, штрафы и пени. Чтобы минимизировать налоговые риски:

проверяйте перед заключением договора оказания услуг статус самозанятого.

Для этого запросите справку от плательщика НПД или проверьте самостоятельно на сайте ФНС;

включите в договор пункт, что самозанятый обязан сообщить об утере статуса плательщика НПД.

Предусмотрите ответственность, если он этого не сделает.

контролируйте доход самозанятого.

По закону плательщик НПД теряет свой статус, если его годовой доход превышает 2,4 млн рублей. Однако заказчик не всегда знает, с какими клиентами сотрудничает исполнитель и какие суммы он получает из других источников. Чтобы обезопасить себя от рисков, организация может запросить у самозанятого справку о доходах по НПД. Этот документ можно сформировать в приложении «Мой налог». Так, заказчик сможет убедиться, что доход самозанятого не приближается к лимиту. Если доход исполнителя скоро достигнет лимита, заказчик может распределить заказы между другими самозанятыми или перейти на другие формы сотрудничества.

Важно! В 2024 году депутаты Госдумы предлагали увеличить предельный доход самозанятых. Однако в правительстве напомнили, что режим самозанятости — экспериментальный и действует он до конца 2028 года. Поэтому любые изменения можно рассматривать только после завершения эксперимента, проанализировав результаты.

Помимо превышения лимита по доходам, самозанятый может лишиться своего статуса, если занялся запрещенной деятельностью. Например, начал продавать подакцизные или маркированные товары.

Риск 2. Ограничение по видам работ

Не во всех сферах деятельности можно привлекать самозанятых к работе. В законе № 422-ФЗ перечислили ограничения на некоторые виды деятельности и доходы. Например, самозанятые не могут торговать подакцизными товарами и маркированной продукцией, перепродавать чужие товары, работать по агентским или комиссионным договорам, проводить операции с криптовалютами, работать адвокатами, нотариусами, арбитражными управляющими, заниматься продажей недвижимости и транспортных средств.

Прежде чем привлекать самозанятых к работе, проверьте разрешает ли закон оказывать услуги в этой сфере. Если сомневаетесь, можно обратиться к юристу или налоговым специалистам.

Проверьте риски за 3 минуты

Бот Консоли покажет, есть ли признаки переквалификации

Запустить

Риск 3. Вероятность переквалификации ГПД в трудовой договор

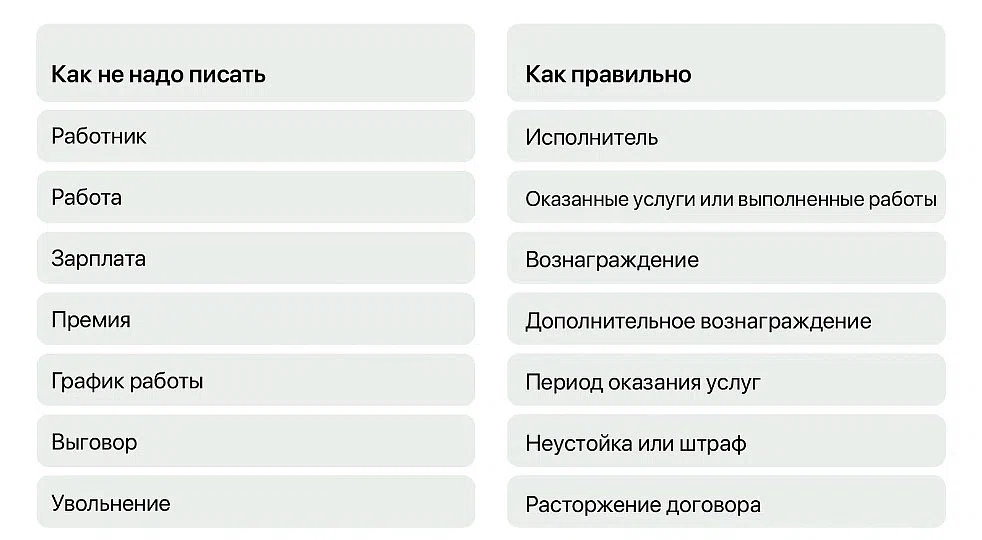

Если налоговая посчитает, что договор самозанятости фактически трудовой договор, то возможна переквалификация отношений. Это повлечет налоговые проверки, доначисление налогов и штрафов. Чтобы этого не допустить, внимательно составляйте договор. Не рекомендуется указывать в договоре с самозанятыми формулировки из трудового договора:

трудовую функцию;

должность, специальность или профессию, которые предусмотрены штатным расписанием организации;

ежемесячную фиксированную зарплату — оклад, тарифную ставку, премии, надбавки;

обязанность подчиняться правилам внутреннего трудового распорядка;

дисциплинарную ответственность за ненадлежащее оказание услуг или выполнение работ;

обязанность заказчика осуществлять социальное страхование самозанятого;

обязанность предоставлять самозанятому рабочее место или другие условия для работы.

Выявлением признаков подмены трудового договора гражданско-правовым занимаются ФНС и Роструд. В своих правовых актах они указали признаки, по которым проверяют организации. В письме ФНС от 11.11.2024 №АБ-4-20/12835@ перечислили критерии подмены трудовых отношений. А в приказе от 02.02.2024 № 40н Минтруд утвердил перечень признаков, которые свидетельствуют о нелегальной занятости и подтверждающих, что работодатели маскируют трудовые отношения гражданско-правовыми. Подробнее о признаках, читайте в статье.

Какая ответственность наступит, если обнаружат подмену трудовых отношений?

Если ФНС или Минтруд обнаружат подмену трудовых отношений, ответственность наступит для заказчика, а не для исполнителя. Организации или ИП придется понести ответственность — финансовую, административную и даже потерпеть репутационные риски.

Финансовые санкции. Заказчику придется заключить трудовой договор с исполнителем с даты сотрудничества. С этой же даты ему придется предоставить все социальные гарантии. Также надо будет перечислить в бюджет НДФЛ и страховые взносы, пени и штраф (п. 1,3 ст. 122 НК).

Административная ответственность. Работодателя также привлекут к административной ответственности за то, что нарушил трудовое законодательство. Должностным лицам грозит штраф в размере от 10 000 до 20 000 рублей, от 5 000 до 10 000 рублей — для ИП и субъектов МСП (ст. 4.1.2 КоАП РФ), для обычных организаций — от 50 000 до 100 000 рублей. При повторном нарушении штрафы увеличатся до 40 000 рублей для ИП и МСП, 200 000 рублей — для крупных организаций, а должностное лицо могут дисквалифицировать на срок до трех лет (ст. 5.27 КоАП).

Репутационные риски. С 1 января 2025 года действует реестр недобросовестных работодателей. Роструд включает туда тех работодателей, которые вместо трудовых договоров заключают гражданско-правовые и уклоняются от оформления трудовых отношений. Реестр открытый, а данные из него автоматически передают в ФНС, которая может провести проверки.

Риск 4. Сотрудничество с бывшими работниками

В ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ установили запрет для самозанятого оказывать услуги заказчику, у которого он работал по трудовому договору менее двух лет назад.

Этот запрет не значит, что организации или ИП вовсе нельзя привлекать самозанятого. Можно, но в качестве физического лица. Придется уплатить за него налоги и страховые взносы.

Перед тем как заключить договор с самозанятым, необходимо удостовериться, что в течение последних двух лет с ним не состояли в трудовых отношениях. Например, компания «Альфа» уволила штатного бухгалтера Иванову И.И. 15 января 2025 года, а 1 февраля 2025 года заключила с ней гражданско-правовой договор на оказание услуг бухгалтера как с самозанятой. Так делать нельзя.

Факт предыдущих трудовых отношений может стать дополнительным аргументом для контролирующих органов о проведения проверки и переквалификации гражданско-правового договора в трудовой договор.

Риск 5. Ошибки в чеке

Чек, который формирует плательщик НПД, служит для налоговой основным подтверждением вашего сотрудничества. Тщательно проверяйте этот документ. При наличном расчете или оплате электронными средствами — самозанятый должен сформировать чек за оказанные услуги в момент получения денег. При безналичной оплате — не позднее 9-го числа следующего месяца.

Скачайте наш подробный чек-лист, чтобы систематизировать работу с самозанятыми и минимизировать риски до подписания договора — простая и эффективная проверка на каждом этапе сотрудничества.

Чек-лист: Минимизация рисков при сотрудничестве с самозанятыми — пошаговая проверка

Есть два основных риска, связанные с ошибками в чеке. Первый — пристальное внимание контролирующих органов и их проверка. Второй — отказ в признании расходов на выплату вознаграждения самозанятому обоснованными.

Чтобы минимизировать риски работы ИП с самозанятыми при получении чека проверьте:

отсутствие трудовой терминологии. В чеке не должны быть формулировки, которые характерны для трудовых отношений;

конкретное описание выполненных работ или услуг. В чеке надо избегать общих фраз;

правильность указанных реквизитов — ИНН вашей организации, суммы вознаграждения, даты выполнения работ.

Рекомендуем сохранять все чеки от самозанятых вместе с договорами и актами выполненных работ. Это поможет подтвердить гражданско-правовой характер отношений, если будут проверки.

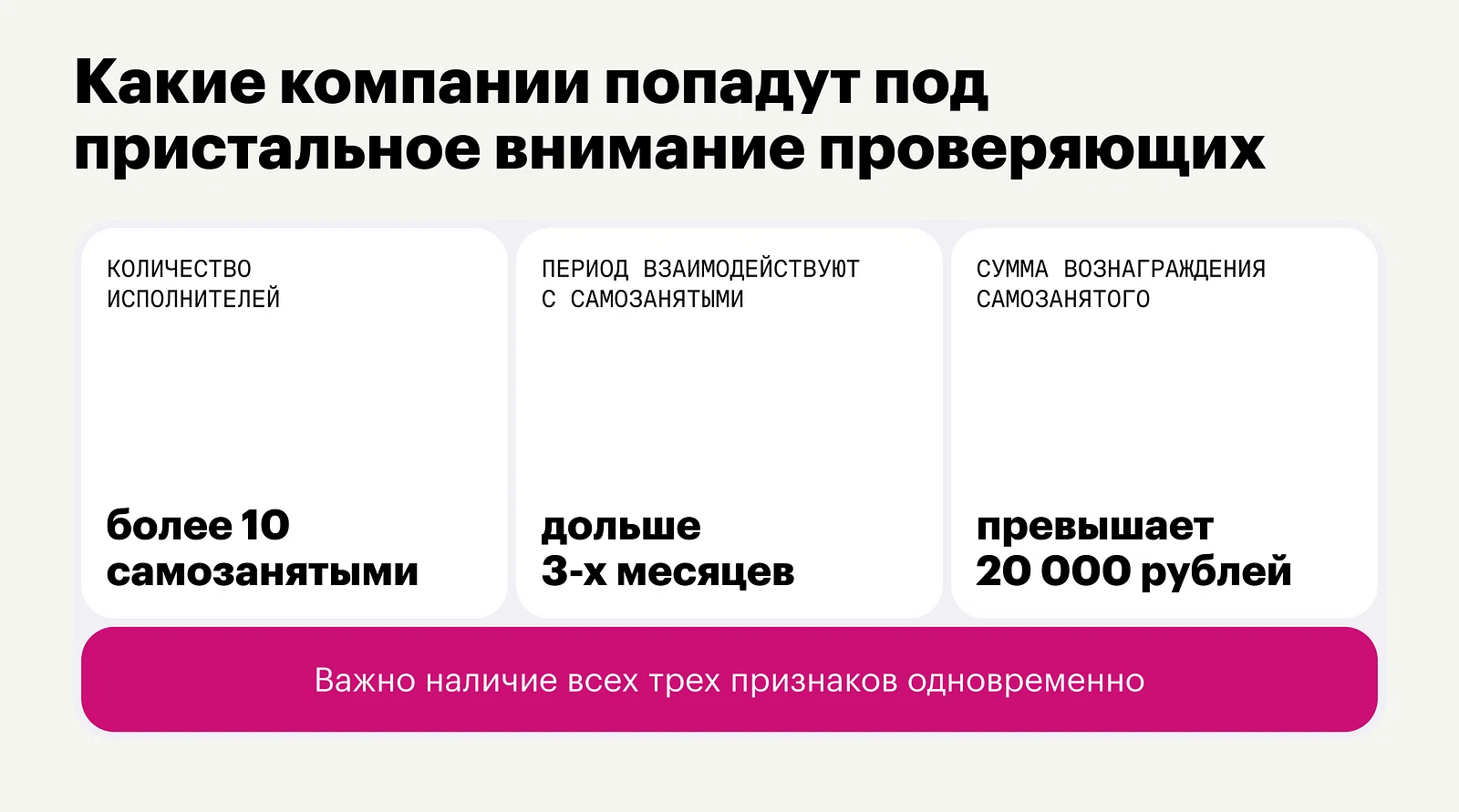

Как проверяющие контролируют сотрудничество организаций и ИП с самозанятыми

С марта 2024 года контроль за законностью взаимодействия с самозанятыми осуществляют межведомственные комиссии Минтруда. Организации и ИП, которые сотрудничают с плательщиками НПД, могут вызвать на проверку (Приказ Минтруда РФ от 02.02.2024 N 40Н). Основание — информации от налоговых и других органов, которая поступает в комиссию в рамках межведомственного взаимодействия. В зоне риска организации и ИП, которые:

привлекают 10 и более самозанятых;

сотрудничают с ними дольше 3-месяцев;

выплачивают среднемесячное вознаграждение свыше 20 000 рублей каждому самозанятому.

При этом важно, чтобы было наличие всех трех признаков одновременно. Комиссия не будет проверять организацию, которая, например, сотрудничает с 12 самозанятыми и платит им небольшие суммы до 20 000 рублей. Читайте статью, на каких этапах сотрудничество с самозанятыми привлекает внимание ФНС.

В ноябре 2024 года Минтруд подготовил приказ, где расширил перечень индикаторов риска для внеплановых проверок ГИТ (Приказ Минтруда от 28.11.2024 № 640н). Под проверку попадут компании и ИП, которые привлекают к работе более чем 35 самозанятых, выплачивают им в среднем свыше 35 тысяч рублей, а длительность сотрудничества превышает три месяца. При этом важно, чтобы доходы самозанятых от этой организации или ИП составляли не менее 90% их общего дохода.

Это показывает, что ФНС и Минтруд строго контролируют сотрудничество с самозанятыми. Помимо вызова на межведомственную комиссию, заказчики могут попасть и под другие виды проверок от проверяющих. А чтобы понимать, какие решения принимают суды в спорах о подмене трудового договора, читайте статью.

Алгоритм, как сотрудничать с самозанятыми

Проверьте регистрацию самозанятого. Перед началом сотрудничества удостоверьтесь в актуальности статуса самозанятого исполнителя.

Проверьте, не был ли самозанятым вашим бывшим сотрудником. Организации и ИП не могут сотрудничать с самозанятыми, которые работали в компании по трудовому договору менее двух лет назад.

Привлекайте плательщиков НПД для выполнения отдельных работ. Четко сформулируйте предмет договора — конкретный результат, а не процесс. Ограничьте срок выполнения работ. Исключите признаки трудовых отношений.

Правильно составляйте договор с самозанятым. С самозанятым заключайте гражданско-правовой договор, проверяйте условия. В нем не должно быть трудовых формулировок.

Обяжите самозанятого уведомить об утрате статуса плательщика НПД. Эту обязанность можно предусмотреть и в договоре.

Требуйте чек от самозанятого. Чек — обязательный документ в работе с самозанятым. Он подтверждает законность ваших отношений. Также на основании чека организация может учесть вознаграждение в расходах и доказать, что деньги получены плательщиком НПД.