Теперь Минтруд будет оценивать отношения бизнеса с самозанятыми по новым индикаторам риска. Убедитесь, что ваш договор с плательщиком НПД налоговая не сможет переквалифицировать в трудовой и доначислить НДФЛ. В конце статьи скачайте чек-лист, который убережет от претензий ФНС.

Оглавление

Что изменилось

С 6 января действуют новые индикаторы риска нарушений в работе с самозанятыми (Приказ Минтруда РФ от 28.11.2024 N 640Н). Если ФНС уличит бизнес в подмене трудовых отношений, то доначислит НДФЛ, страховые взносы и привлечет к ответственности.

Сотрудничество будет считаться подменой, если в отношениях одновременно присутствуют признаки:

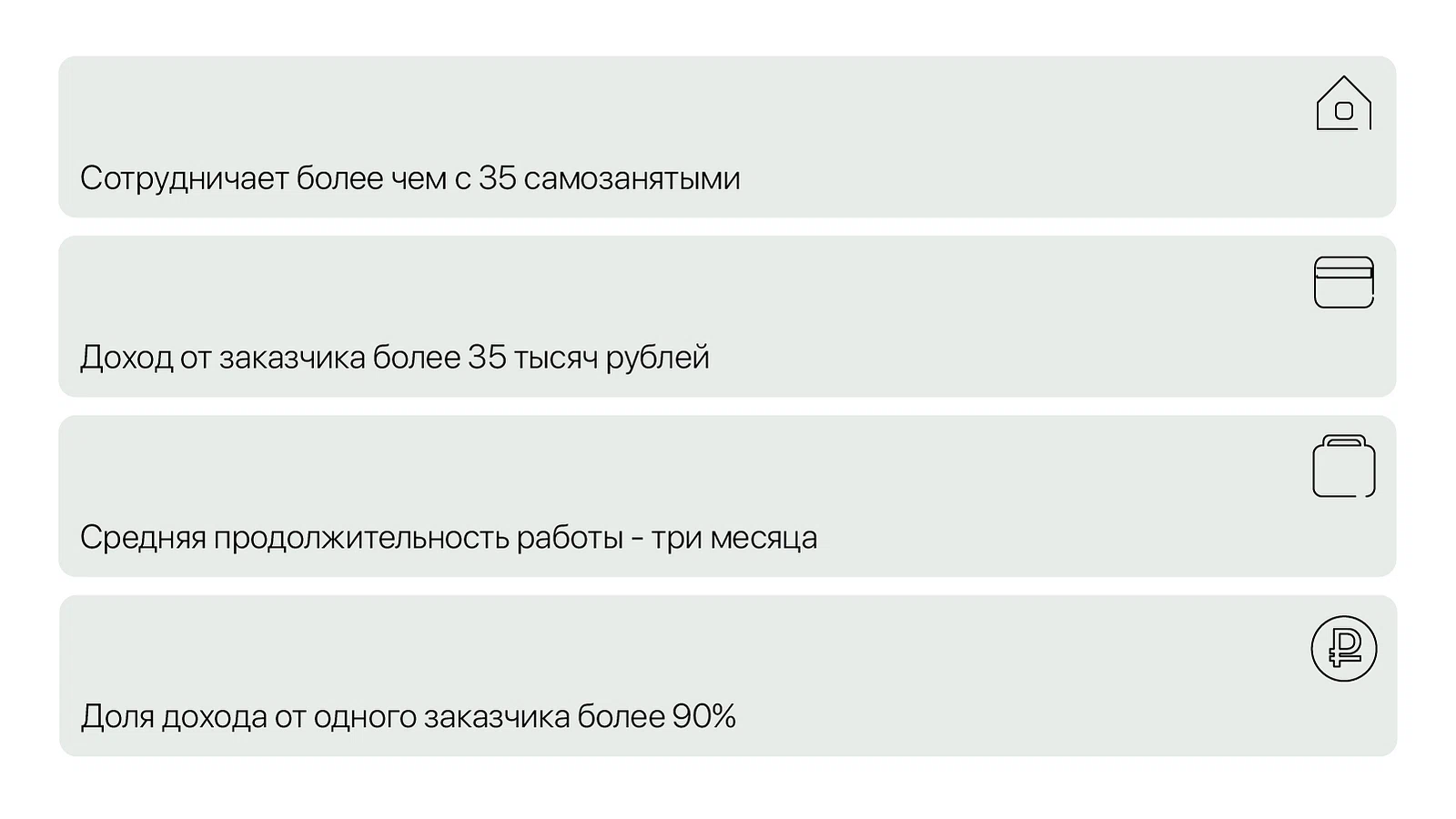

организация или ИП сотрудничает с более чем 35 самозанятыми или ИП, которые применяют НПД;

среднемесячный доход от этой организации или ИП — более 35 тысяч рублей;

средняя продолжительность работы с этим заказчиком — более трех месяцев;

доля дохода от этого заказчика составляет 90% и более.

Как изменения повлияют на бизнес

Наличие всех четырех признаков не значит, что бизнес сразу оштрафуют. Это повод для ГИТ прийти с внеплановой проверкой. Индикаторы риска — это красный флаг, который показывает, что стоит проверить организацию или ИП. С 28 декабря индикаторы риска также выделили как отдельное основание для проведения плановых проверок со стороны государства.

У заказчиков может возникнуть вопрос — откуда ГИТ будет получать необходимую информацию. Скорее всего, все данные будет передавать ФНС. Вероятность того, что самозанятые будут самостоятельно обращаться с жалобой, крайне низкая.

Проверьте, присутствуют ли в ваших отношениях с самозанятыми новые индикаторы риска. Оцените риски и проявите должную осмотрительность при работе с плательщиками НПД. Ознакомьтесь с судебным решением, где суд все-таки доказал подмену трудовых отношений, чтобы не допустить таких же ошибок: «99 самозанятых вместо работников: как ФНС доказала подмену трудовых отношений».

Узнали о новых риск-индикаторах ФНС, но не уверены в безопасности своих текущих контрактов? Скачайте наш бесплатный «Антиштраф-чек-лист» и проверьте свои договоры с самозанятыми по 15 ключевым параметрам всего за 5 минут, чтобы гарантированно избежать штрафов.

Антиштраф-чек-лист: 15 критериев безопасной работы с самозанятыми

Бесплатный онлайн-курс

Как начать работать с самозанятыми

Получить консультациюКак еще определяют подмену трудовых отношений

ФНС разработала специальную скоринговую систему «Мобильное автоматизированное рабочее место» (МАРМ НПД). Система позволяет отследить, как часто и на какую сумму выдают чеки самозанятые, продолжительность работы с одним и тем же заказчиком, а также количество заказчиков, с которыми сотрудничает плательщик НПД. Система определяет риск-баллы, если они превышают норму, налоговая отправляет предупреждение компании.

Также в 2024 году начали действовать комиссии по определению нелегальной занятости (приказ Минтруда от 02.02.2024 № 40н). Они проверят заказчиков на сокрытие трудовых отношений, если:

они сотрудничают более чем с 10 самозанятыми;

среднемесячный доход плательщиков НПД превышает 20 тысяч рублей;

средняя продолжительность работы с этим заказчиком более трех месяцев.

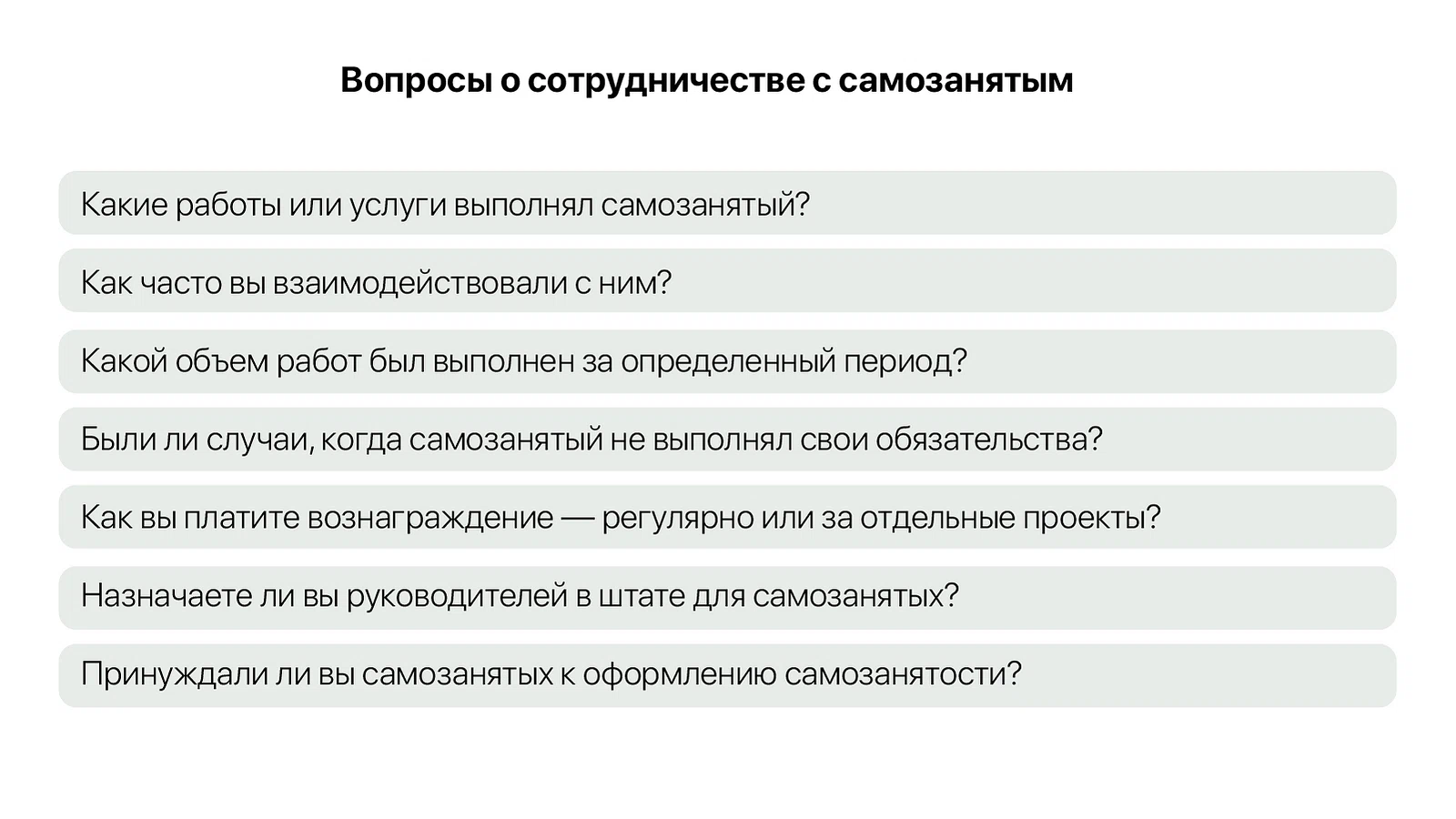

Рекомендуем не пытаться подменять трудовые отношения, так как государство придумало много способов уличить в нарушении. Помимо доначисления НДФЛ и страховых взносов, вам придется заплатить штрафы. Если вас все-таки вызвали на разговор в ФНС, ознакомьтесь с инструкциями «Что делать, если вас вызвали в ФНС по поводу договора с самозанятым», «Протокол при допросе в ФНС: когда нельзя подписывать документ». Ниже вопросы, которые могут задать в налоговой.

Чек-лист. Как уберечь себя от претензий ФНС

Перед сотрудничеством с самозанятым убедитесь, что он действительно является плательщиком НПД.

Не используйте в договоре фразы, которые указывают на трудовые отношения.

Требуйте от плательщика НПД чек после каждой оказанной услуги.

Не сотрудничайте с самозанятыми, которые работали у вас по трудовому договору менее двух лет.

Не устанавливайте режим, рабочее место для самозанятых, не предоставляйте материалы для работы.

Не выплачивайте самозанятым деньги в один и тот же день, что и работникам по трудовому договору.