Сформировать финансовую модель сложно. Это ответственная процедура в жизни любой компании. Чтобы грамотно выстроить бизнес-процесс, необходимо в первую очередь разобраться с базовыми понятиями. Бюджет компании — это интегрированный, сбалансированный план деятельности, который выражен в финансовых показателях и определяет цели для всех подразделений на предстоящий период, а также служит главным инструментом контроля эффективности бизнеса.

В статье расскажем, что такое бюджет компании, как его составить и на какие правила ориентироваться предприятию.

Оглавление

Что такое бюджет предприятия

Бюджет предприятия — это выраженный в финансовых и количественных показателях план экономической деятельности компании на предстоящий период (обычно на год), который определяет цели, источники финансирования, направления расходования, движение денежных средств и ожидаемые результаты.

Простыми словами, это финансовый план, который отвечает на три главных вопроса:

Сколько денег планирует заработать компания?

На что эти денежные средства будут потрачены?

Какой финансовый результат будет получен?

Характеристики бюджета на предприятии:

Плановый характер

Бюджет всегда составляется на будущий период (месяц, квартал, год) и содержит прогнозные, а не фактические данные.Количественное выражение

Все показатели в бюджете имеют числовое значение (в рублях, долларах, штуках, процентах). Это отличает его от декларативных заявлений.Сбалансированность

Бюджет каждого предприятия всегда должен быть сбалансирован — источники поступления средств должны соответствовать направлениям их расходования.Обязательность к исполнению

После утверждения руководством бюджет становится внутренним нормативным документом, обязательным для выполнения всеми подразделениями (центрами финансовой ответственности).

Из чего в компаниях состоит бюджет?

Как правило, бюджет на предприятии включает в себя три основных компонента:

Бюджет доходов и расходов (БДР) — показывает, какую прибыль получит компания. Отражает структуру выручки и затрат.

Бюджет движения денежных средств (БДДС) — показывает, сколько денег будет на счетах компании и когда. Отражает реальные приходы и списания денег.

Прогнозный баланс — показывает, как изменятся активы и пассивы компании к концу периода.

Для чего нужен бюджет?

В бизнес-процессах важно определить функции:

Планирование — позволяет ставить конкретные цели перед подразделениями.

Координация — помогает разным отделам (снабжению, производству, продажам) синхронизировать свои планы.

Контроль — дает возможность сравнивать плановые показатели с фактическими и вовремя выявлять отклонения.

Мотивация — служит основой для начисления премий и бонусов (например, выполнение плана продаж).

Какие проблемы возникают при формировании бюджета

По данным Национальной ассоциации финансовых директоров, значительная часть предприятий ежегодно сталкивается с критическими задержками и не успевает подготовить бюджет в срок. Эксперты опросили более ста финансовых директоров и выявили три основные проблемы, которые превращают процесс планирования в «горящий» сезон.

Первая проблема — качество исходных данных. Подразделения компания часто включают в свои планы недостоверные цифры. Руководители, преследуя личные интересы или пытаясь обезопасить себя, стремятся завысить расходные статьи или занизить доходные. Они не осознают ответственности за процесс подготовки планов. Финансовая служба тратит время на проверку и вынуждена возвращать документы на доработку. Это мешает развитию бизнеса. Бывает, что из-за аврала и высокой загруженности финансисты пропускают некоторые неточности и это ведет к утверждению заведомо некорректного бюджета.

Вторая причина срыва сроков — разобщенность: функциональные планы не стыкуются между собой, потому что руководители отделов не согласовывают свои намерения с другими ЦФО. Финансисты замечают несоответствия лишь на этапе консолидации бюджета, и все приходится переделывать заново.

Третья — хаос в регламентах: сам процесс не упорядочен, ЦФО не следуют шаблонам, сдают данные с опозданиями, и финансовый отдел тратит время на исправление недочетов и перенос цифр в свои формы, вынужден перерабатывать. Это вредит бизнесу.

Как назначить ответственных за разработку бюджета

Первое и основное действие — назначить ответственных за планирование каждой статьи бюджета. Любой доход и расход должен иметь своего ответственного.

Основная причина, почему не удается вовремя подготовить финальную версию бюджета — руководители ЦФО бездумно планируют суммы, специально завышая или занижая цифры.

Пример

Один из ключевых KPI руководителя снабжения — процент отклонения от плана. Чтобы гарантированно получить бонус, он сознательно завышает расходы на материалы, закладывая «подушку безопасности» бизнеса на случай роста цен у контрагентов. И наоборот, стремится приукрасить ситуацию для топ-менеджмента и занижает свои статьи. В течение года постоянно просит увеличить лимит затрат, иначе закупок не будет. Финансисты вынуждены тратить время, чтобы запросить обоснование, и на практике, как показывает опыт, почти 70% планов отправляют на доработку именно по этой причине.

Чтобы получать точные цифры, нужно определить ответственных за каждую статью. Обычно назначают руководителей подразделений компании — тех, кто принимает решения и может реально повлиять на исполнение.

Например, могут отвечать:

за выручку — коммерческий директор;

за закупку материалов — руководитель снабжения;

за расходы на ФОТ — руководители всех департаментов;

за налоги и банковское обслуживание — финансовый директор;

за траты на рекламу — директор по маркетингу.

Хотите системно и просто внедрить финансовый бюджет с распределением ответственности в вашем предприятии? Скачайте наше пошаговое руководство и начните управлять финансами эффективно уже сегодня.

Пошаговое руководство по формированию бюджета предприятия для эффективного управления финансами

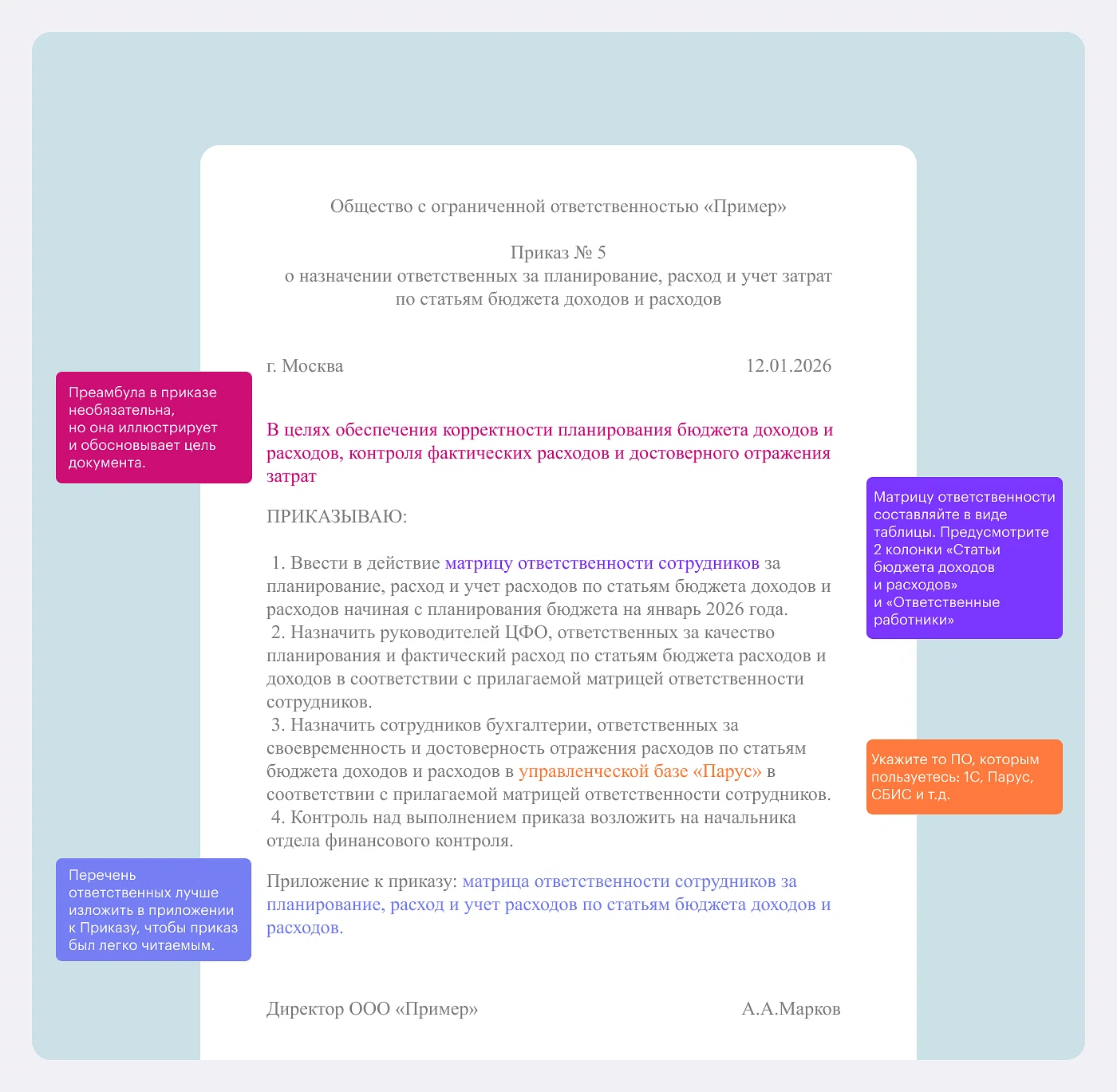

Дополнительно следует назначить бюджетного контролера, который проверяет согласованность планов разных ЦФО. Обязанности всех участников стоит четко прописать в их должностных инструкциях. Утвердить ответственных нужно официальным приказом генерального директора. В нем надо распределить, кто в компании планирует и контролирует доходы и расходы. К приказу необходимо приложить матрицу ответственности. Так, сотрудники будут знать, за планирование каких статей отвечают, и с высокой долей вероятности постараются подготовить более точные цифры и обосновать их перед финансовой службой. Матрицу ответственных лиц прикрепляют к приказу в виде приложения.

Чтобы упорядочить процесс и кардинально снизить нагрузку на финслужбу, следует утвердить матрицу планирования статей, бюджет доходов и расходов, и четкий регламент работы.

Далее переходим к подготовке матрицы планирования. Одна из ключевых проблем, из-за которой сроки верстки бюджета затягиваются — ЦФО планируют свои показатели в отрыве друг от друга или не сообщают коллегам о внесенных исправлениях. Когда финансисты сводят планы, они замечают нестыковки и отдают их на доработку.

Пример

Коммерческая служба рассчитывает в следующем году повысить продажи в регионах на 30 процентов, планируя оптимизировать количество дистрибьюторов и открыть новые складские комплексы. Коммерсанты, погруженные в свои задачи, забывают сообщить службе логистики о плановом расширении. Поэтому бюджет логистики не учитывает возросшие издержки на транспортировку, аренду дополнительного транспорта и командировочные расходы. Расхождения обнаруживаются только на финальном этапе утверждения, и планы возвращаются на доработку. Чтобы избавиться от многочисленных итераций, нужно определить, какие статьи взаимосвязаны. Инструмент, который поможет это сделать, — матрица планирования статей бюджета доходов и расходов.

Чтобы дополнительно мотивировать сотрудников взаимодействовать, следует увязать их мотивацию со сроками корректировок с учетом интересов других служб компании. В KPI ответственных можно добавить показатель «наличие замечаний коллег» или «необходимость дорабатывать из-за сокрытия информации». Такой подход позволит существенно сократить количество доработок из-за халатности или нежелания общаться.

Как внедрить регламент и выбор методологии согласования бюджета

Финансисты часто не успевают в срок защитить планы перед собственниками предприятий, потому что сотрудники других отделов не присылают свои функциональные планы вовремя или допускают в них системные ошибки.

Примеры

Снабженцы закладывают в планы закупок завышенный курс валют, перестраховываются, а коммерсанты в планы продаж компаний — заниженный, чтобы показать рост. В итоге финансовый результат в итоговом отчете заведомо ложный и требует срочной корректировки.

Другой случай: в регламенте установили крайний срок сдачи, но не учли, что финслужбе предприятия нужно еще как минимум неделя на то, чтобы свести все данные в единую форму. ЦФО присылают планы в своих собственных таблицах, и финансисты вынуждены тратить время на форматирование и перенос цифр в единый бюджет доходов и расходов. Чтобы ускорить процесс подготовки, следует жестко регламентировать все этапы. Для этого необходимо разработать положение о планировании, а также регламент согласования планов. Действующие регламенты стоит проверить на актуальность. Так вы определите единые правила для всех ЦФО, наведете порядок и минимизируете риск ошибок.

Дополнительно предлагаем прочитать нашу статью «Расходы будущих периодов: как учесть в бухгалтерском и налоговом учете».

В положении о планировании необходимо установить, в какой последовательности, по какой форме и в какие сроки предстоит планировать. Нужно закрепить ответственность за всеми отделами и их обязанности на каждом этапе. Данный документ упростит подготовку для ЦФО, снизит вероятность, что они допустят ошибки или нарушат сроки сдачи. В регламенте согласования стоит указать, кто и в какие сроки согласовывает функциональные и финансовые планы. Предстоит прописать, кто может вносить правки и в какие сроки нужно доработать бюджет. Если времени на подробное описание нет, можно издать приказ о разработке бюджета, где четко описать, кто, в какие сроки и в какой форме должен подготовить данные. Дополнительно нужно убедиться, что ЦФО проинформировали о стратегии компания на год, задачах отдела и доступных ресурсах предприятия.

Теперь необходимо определиться с методологией движения информации. Чтобы решить, как составлять и согласовывать планы, нужно выбрать один из трех вариантов: вертикальное, горизонтальное или комбинированное движение данных.

Вертикальное планирование и согласование

Чтобы организовать вертикальную процедуру, убедитесь, что в компании актуальная финансовая структура — иерархия центров ответственности. Суть метода проста: ЦФО нижнего уровня заполняют свои планы и передают их в ЦФО, расположенные выше, которые согласовывают и консолидируют данные. Затем все повторяется до тех пор, пока информация не достигает вершины финансовой структуры.

Пример

В нефтедобывающей компания центры доходов и центры затрат передают свои планы в вышестоящий центр маржинального дохода. Далее центр маржинального дохода передает свои сводные планы, которые уже включают данные подчиненных подразделений, в центр прибыли. Планы начинают движение независимо в одни и те же сроки, идут по параллельным веткам, а затем «встречаются» в узловой точке для совместного утверждения.

Вертикальный метод идеален, если нет необходимости в долгом обсуждении показателей со смежниками, нет сложных расчетов амортизации по нескольким ЦФО, каждому известны его остатки, и из показателей продаж очевидным образом формируется заявка на закупки или производство.

Горизонтальное согласование

При горизонтальном планировании планы движутся не по вертикали власти, а от смежника к смежнику — по центрам финансовой ответственности одного иерархического уровня. Здесь четко прослеживается жесткая зависимость между функциональными планами. Сначала формируется бюджет продаж, на его основе строятся планы остатков и потребностей в сырье и товарах, и только потом появляется бюджет закупок. Используйте этот метод, если алгоритмы расчетов сложны и требуют проведения сложных переговоров между отделами. Считается, что внутри одного ЦФО рассчитать несколько связанных планов проще, но это не всегда так. Иногда алгоритмы стыковки продаж, остатков и закупок настолько сложны, что проще принять уже готовый план от смежного отдела.

Комбинированный способ

Горизонтальное и вертикальное планирование часто работает по принципу «снизу вверх». Его главный плюс — правдоподобность и приближенность к реальности, а минус — возможное несоответствие стратегическим целям бизнеса. Комбинированный подход позволяет этого избежать. При таком подходе показатели рентабельности и лимитов спускаются «сверху» от руководства, планы производства и логистики согласуются «по горизонтали» между цехами и отделами, а заявки на административные затраты приходят «снизу» от инициаторов. Точкой сбора и утверждения становится финансовая служба или руководство. Если главная цель — любой ценой достичь целевых показателей, используется концепция «сверху вниз», когда ключевые значения эффективности (например, минимальная рентабельность) жестко ограничивают статьи расходов.

Как внедрить системы нормативов и лимитов

Для качественного планирования статей используется два основных инструмента: нормативы и лимиты.

Важно не путать эти понятия с прогнозом. На практике эти термины часто используют как синонимы, но в технологии бюджетирования каждое из этих понятий имеет свое уникальное значение и смысловую нагрузку.

Прогноз — это экспертная оценка будущего развития событий, в том числе мало зависящих от предприятия (например, сезонные колебания спроса плюс-минус 10%).

План — это обязательство менеджера или центра ответственности достичь определенных показателей, исходя из имеющейся сегодня информации. Если исходные условия меняются, запускается процедура корректировки.

Норматив — это значение показателя по бюджетной статье, которое нельзя не достигнуть ни при каких обстоятельствах. Нормативы служат оценкой состоятельности центров ответственности как бизнес-направлений или профессиональной пригодности сотрудников. Например, старший менеджер по продажам должен реализовывать продукцию на 1,5 млн руб. в месяц. Если он не справляется, значит, он не соответствует должности.

Чтобы планировать статьи по нормативам, выберите один из трех подходов.

«Ограничение сверху». Такие нормативы определяют максимально возможное значение за период. Например, сумма планового убытка по центру ответственности не должна превышать 5% от его выручки, а общий премиальный фонд предприятие не может превышать 10% от фонда оплаты труда.

«Ограничение снизу». Этот тип нормативов фиксирует минимально допустимые значения. Например, рентабельность продаж должна быть не менее 25%, а коэффициент оборачиваемости товаров — не ниже 2,5 в месяц.

«Цифра в цифру». Используйте этот вид норматива, если стоит задача выдержать значение показателя на строго заданном уровне. Классический пример — утвержденное на год штатное расписание с предписанными окладами по каждой категории сотрудников компании. На его основе мы получаем абсолютно точный норматив по статье «Постоянный фонд оплаты труда».

Что касается лимитов, то они задают диапазоны, в пределах которых значения показателей могут варьироваться. В отличие от норматива, здесь величина не фиксируется жестко.

Лимиты удобно связывать между собой, чтобы одни показатели ограничивали другие. Например, фонд оплаты труда для любого центра ответственности не должен превышать 27% от его фактических доходов. Изменятся доходы — автоматически изменится и допустимая сумма на зарплату.

Используйте несколько уровней лимитов. Для одного и того же показателя можете задать несколько вариантов отклонений, значимых для бизнеса.

Пример

Целевое значение среднемесячных продаж — 10 млн ₽.

Допустимое отклонение — минус 2 млн ₽ (первый уровень), критическое отклонение — минус 4 млн ₽ (второй уровень).

Если по итогам месяца падение достигнет 6 млн ₽, придется признать несостоятельность утвержденного плана и срочно его корректировать на следующий период.

Устанавливать лимиты можно по-разному. Статьи постоянных затрат нормируйте и лимитируйте в абсолютном выражении, а переменных — в относительном, привязывая к другим показателям, например, к выручке. Как правило, расходные статьи ставят в зависимость от доходных. Так определяют, из каких ресурсов и в каком объеме предстоит финансировать издержки. Если нормативы по одним статьям связываете с другими затратами компании, стремитесь сбалансировать их между собой. Например, расходы на обучение персонала не могут превышать 20% от общего ФОТ. Сведите все нормы в единую систему с указанием допустимых и критических отклонений по каждой статье. Это позволит видеть полную картину и быстро реагировать на изменения.

Чтобы трезво оценить свой бизнес, ознакомьтесь с нашей статьей. Это поможет и на стадии планирования.

По каким правилам распределять бюджет

Чтобы добиться отлаженного процесса формирования бюджета предприятия, нужно придерживаться четких правил распределения функциональных планов по центрам ответственности предприятия.

Правило 1. Распределяйте планы только на ЦФО самого нижнего уровня — центры доходов и центры затрат предприятия. Не разносите их по промежуточным центрам прибыли или инвестиций.

Правило 2. Если у функциональных планов есть иерархия, на ЦФО распределяйте только планы самого нижнего уровня. Например, если есть сводный «Бюджет закупок», который состоит из «Бюджета закупок основных средств» и «Бюджета закупок сырья», распределять нужно именно последние два, а не сводный.

Правило 3. На центры доходов распределяйте только «приходные» планы (продажи, поступления), а на центры затрат — только «расходные» (закупки, выплаты). Доходы и расходы не смешивайте. При этом важно учитывать взаимосвязь между ними: если на центр доходов распределен план продаж, за ним же нужно закрепить соответствующий план доходов и поступлений. Если на центр затрат распределен план закупок, за ним же нужно закрепить план расходов и выплат.

Правило 4. «Остаточные» бюджеты (складские остатки) можно распределять как на центры доходов, так и на центры затрат, в зависимости от того, какое подразделение отвечает за управление запасами.

Правило 5. Это правило золотого баланса: не должно остаться ни одного ЦФО нижнего уровня, на который не распределен ни один бюджет. И наоборот, не должно остаться ни одного бюджета, который не закреплен за каким-либо центром. Если у ЦФО не оказалось планов, значит, он лишний в структуре. Если остался план, который никуда не попал, в финансовой структуре предприятия не хватает важного звена.

Правило 6. Составьте пояснительную записку к бюджету. Она поможет обосновать показатели нового бюджета перед собственниками.

Выводы

Подготовка и утверждение бюджета — это сложный, но управляемый процесс.

Успех любого предприятия зависит от того, насколько четко в нем выстроены коммуникации, персонально назначены ответственные и прописаны регламенты взаимодействия.

Каждый руководитель должен осознавать: качественный бюджет позволяет не только эффективно контролировать движение денежных средств, но и профессионально управлять соотношением доходов и расходов, прогнозируя финансовый результат. Именно грамотное планирование превращает бизнес из набора хаотичных, импульсивных действий в стройную, предсказуемую систему.

Внедрение описанных в этой статье подходов — назначение ответственных за процессы, использование матриц планирования и системы нормативов — поможет вашей компании избежать традиционных авралов и утвердить реалистичный бюджет, который станет надежным фундаментом для устойчивого развития бизнеса.

Каждая единица денежных сумм, заложенная в план, должна быть тщательно обоснована, а каждый ответственный сотрудник должен четко понимать, что его личная эффективность и материальное благополучие напрямую зависят от реалистичности и последующего выполнения утвержденных показателей. Это повысит шансы построить устойчивый бизнес, способный выдержать любые экономические вызовы, а сам процесс бюджетирования превратится из мучительной ежегодной обязанности в источник конкурентных преимуществ для всего предприятия.