Бюджетирование — это не просто скучный процесс с цифрами и отчетами. Это ключевой инструмент, который помогает компаниям процветать в условиях жесткой конкуренции, правильно распределять денежные средства и пережить возможный кризис. Поэтому бюджетирование на предприятии очень важно. Ниже разберем основы бюджетирования: какие цели у процесса, виды, а также дадим алгоритм, который 100% работает.

Оглавление

Что такое бюджетирование и какие у него есть виды

Бюджетирование — это простыми словами планирование расходов и доходов на определенный период. По итогам внедрения системы бюджетирования компания формирует планы по доходам и расходам для всех своих подразделений. Основные цели бюджетирования:

финансовое планирование.

Бюджетирование предприятия позволяет заранее определить, сколько денежных средств необходимо для достижения поставленных целей. Это включает в себя оценку доходов и расходов, что помогает избежать финансовых трудностей в будущем.

контроль расходов.

С помощью бюджета компания может контролировать свои расходы и следить, чтобы они не превышали запланированные суммы.

оценка эффективности.

Бюджетирование помогает оценить эффективность работы различных подразделений компании. Компания может сравнить фактические результаты с запланированными, чтобы выявить сильные и слабые стороны бизнеса. Какие еще способы есть для оценки эффективности бизнеса читайте в статьях «Как оценить эффективность бизнеса: показатели для каждого этапа развития» и «Пять показателей развития бизнеса: как их рассчитать и оценить».

стимулирование сотрудников.

Бюджетирование может быть мотивацией для сотрудников. Можно установить систему вознаграждений, если сотрудники достигнут финансовых целей или показателей.

поддержание финансовой устойчивости.

В условиях нестабильной экономики важно иметь «подушку безопасности», поэтому грамотное финансовое планирование и бюджетирование помогает предотвратить кризисы. Это особенно актуально для малых и средних предприятий, которые более уязвимы перед рыночной ситуацией.

улучшение коммуникации.

Процесс бюджетирования улучшает коммуникацию между подразделениями компании. Все участники могут обсудить свои потребности и ожидания для эффективного сотрудничества.

Есть три основных вида бюджетирования предприятия: операционное, финансовое и инвестиционное.

Операционное бюджетирование. Отражает текущую деятельность компании. При операционном бюджетировании учитывают все направления деятельности компании. Основано на ведении и анализа разных документов — реестра ликвидного имущества, амортизационных расходов, коммунальных платежей. К таким бюджетам относят бюджет управленческих расходов, бюджет продаж, бюджет запасов и т. д.

Финансовое бюджетирование. Этот вид бюджетирования предполагает распределение денежных средств внутри компании. Его цель — обеспечить платежеспособность организации, регулировать излишки средств или недостатки. Для этого необходимо собрать данные о доходах и расходах, движении денежных средств.

Инвестиционное бюджетирование. Этот вид включает разработку и выпуск новых товаров, приобретение и эксплуатацию техники, расширение компании.

Какие бывают принципы бюджетирования?

Бюджет компании обязательно должен строиться на принципах. Только в таком случае процесс бюджетирования будет эффективным.

Единство бюджетов. Компания должна использовать единую форму бюджетов, кодировку доходов и расходов.

Целенаправленность. Бюджетирование предприятия должно быть направлено на достижение конкретных целей и задач компании. Каждое бюджетное решение должно соответствовать стратегическим планам и приоритетам компании. Это позволяет сосредоточить ресурсы на самые важные направления.

Гибкость. Процесс бюджетирования должен быть гибким и адаптированным к изменениям внешней и внутренней среды. Это означает, что бюджет можно пересмотреть и скорректировать, если изменилась рыночная ситуация, экономические условия.

Сбалансированность. Доходы и расходы должны быть сбалансированными, расходы не могут быть выше, чем доходы.

Прозрачность. Бюджетирование должно быть прозрачным для всех заинтересованных сторон. Это включает в себя доступность информации о бюджетных процессах, ясность о критериях и методах, которые используют для составления бюджета. Прозрачность способствует доверию и вовлеченности сотрудников.

Регулярность. Бюджетирование должны проводить на регулярной основе. Это позволяет своевременно выявлять отклонения от плана и принимать необходимые меры для их устранения.

Какие подходы и методы можно применять при бюджетировании

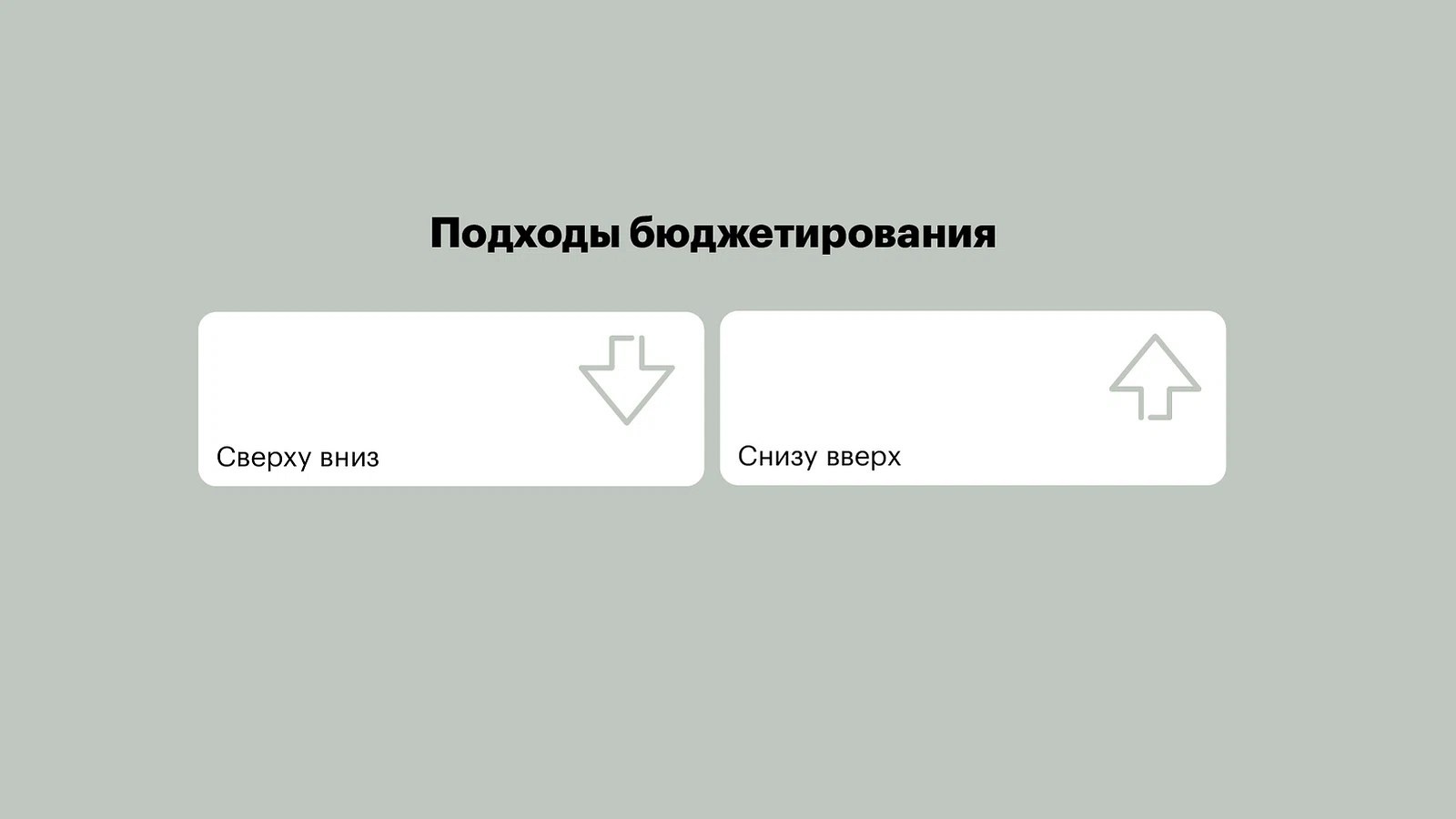

Подходы в бюджетировании определяют, кто ставит цели, формирует цифры и их согласовывает. Существует два подхода, которые применяют при бюджетировании — сверху вниз или снизу вверх.

При бюджетировании «сверху вниз» руководство компании устанавливает общую финансовую цель и определяет основы бюджетирования, а после — передает в подразделения ниже. При подходе «снизу вверх» сотрудники подразделений формируют бюджеты и направляют их вышестоящим органам. На основе них создают единый финансовый план. Ниже смотрите таблицу с плюсами и минусами двух подходов.

Преимущества | Недостатки | |

|---|---|---|

Сверху вниз | Есть возможность создать единый и согласованный бюджет с учетом всех приоритетов компании. Процесс быстрее, так как решение принимает руководство. | Может не учитывать реальные потребности подразделений, которые лучше знакомы с ситуацией на местах. Может привести к снижению мотивации сотрудников, так как их мнение не учитывают при принятии бюджетных решений. |

Снизу вверх | Учитывают мнение сотрудников, повышается их ответственность и вовлеченность в процесс управления ресурсами. | Подход может быть длительным. Результаты могут быть не всегда согласованы с общей стратегией и целями компании. |

Методы бюджетирования бывают разные, но основных два — приростное и метод «с нуля». Приростное бюджетирование — это метод, при которой текущий бюджет компании формируют на основе показателей предыдущего года. В него вносят изменения, например, рост доходов, увеличение расходов или изменения в объемах продаж. Если компания использует метод «с нуля», она формирует бюджет дохода и расхода с чистого листа и не учитывает предыдущие периоды. В таблице ниже привели преимущества и недостатки.

Преимущества | Недостатки | |

|---|---|---|

Приростное бюджетирование | Не требует глубокого анализа всех расходов и доходов. | Компании могут продолжать финансировать свои прошлые проекты и программы, игнорировать необходимость пересмотра расходов. Часто не учитываются изменения в рыночной среде. |

Бюджетирование «с нуля» | Более строгий контроль расходов. Возможность адаптации к меняющимся условиям. | Требует большей подготовки. |

Выбор между приростным бюджетированием и бюджетированием «с нуля» зависит от целей и особенностей компании, ее размеров и организационной структуры.

Как организовать финансовое планирование и бюджетирование на предприятии

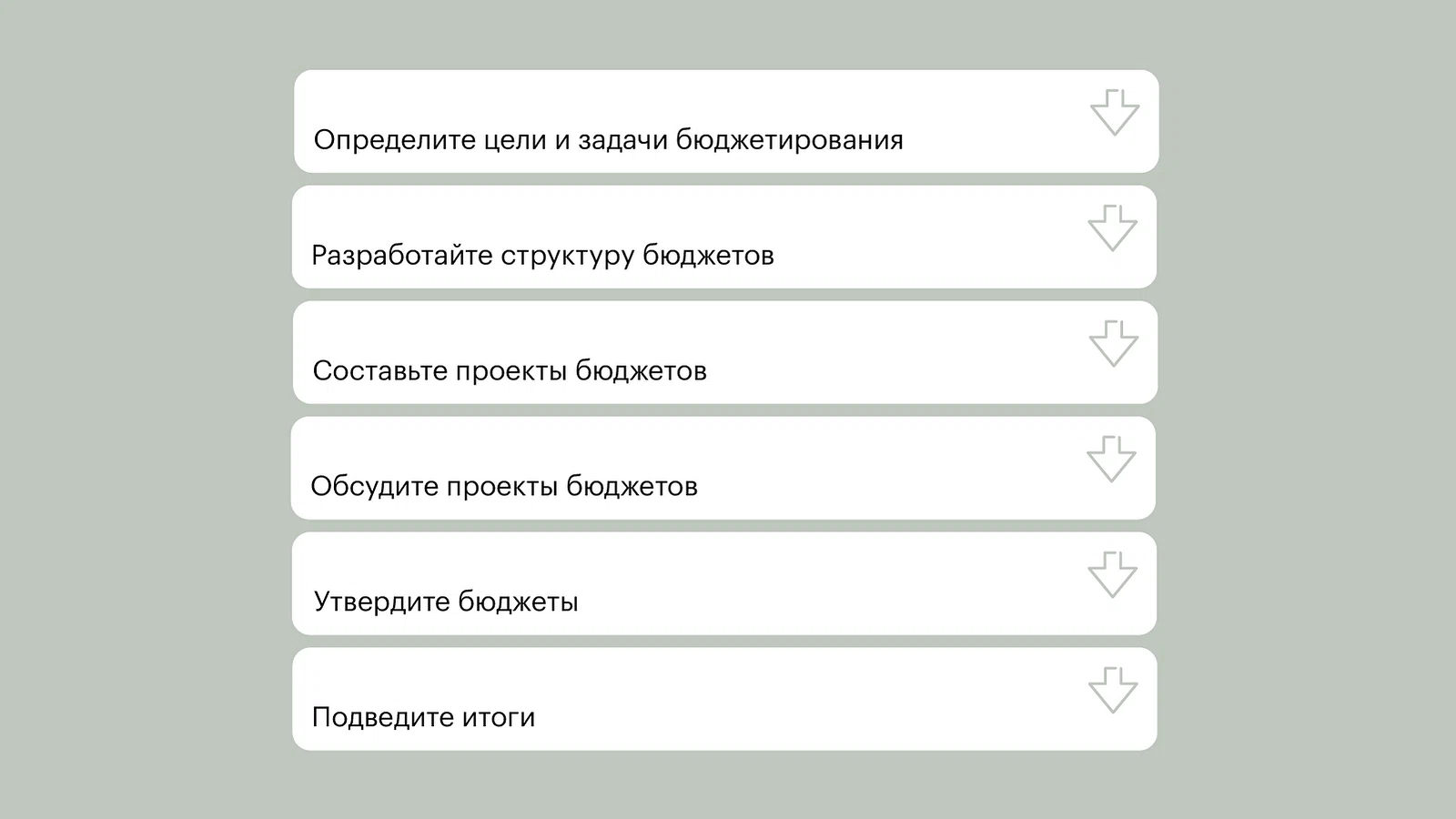

Формирование бюджета можно разделить на шесть этапов. Каждый из них подробно рассмотрим ниже.

Шаг 1. Определите цели и задачи бюджетирования

Четко сформулируйте цели и задачи бюджетирования, например, снижение расходов, увеличение доходов, улучшение финансового планирования. Разработайте стратегический план. Назначьте центры финансовой ответственности. Определите ответственных за составление бюджета, контролем доходов и расходов, исполнение операционных бюджетов. Обычно это выполняют подразделения компании.

Шаг 2. Разработайте структуру бюджетов

Разработайте структуру бюджетов и систему показателей в каждом бюджете. Назначьте ответственных из финансовых центров за операционные бюджеты. Разработайте единые правила по работе с бюджетами, чтобы у всех финансовых центров был один подход при составлении бюджета.

Шаг 3. Составьте проекты бюджетов

Поручите финансовым центрам составить проекты бюджетов. Ответственные должны сформировать предварительные цифры бюджетов для разных подразделений, предложить обоснованные запросы на финансирование, учесть затраты на оплату труда. Важно, чтобы разработка бюджета была вовлеченным процессом, это повысит мотивацию сотрудников.Также учитывайте внешние и внутренние факторы, которые влияют на бюджет.

Какие инструменты можно использовать при бюджетировании?

Заниматься и управлять бюджетом можно и без использования программ, но тогда это будет сложный и трудоемкий процесс. На это понадобится много времени и могут появиться ошибки из-за человеческого фактора. Все факторы могут привести к занижению доходов или завышению расходов. Компании используют разные программные обеспечения и инструменты в зависимости от масштаба бизнеса и задач:

Таблицы. Этот вариант может использовать малый и средний бизнес. С помощью таблицы можно будет быстрее собирать и сводить данные, уменьшить риск ошибок в бюджете. Важно, не ошибиться с данными, когда будете вводить сведения.

Сервисы управленческого учета. Еще один вариант для малого и среднего бизнеса, чтобы организовать бюджетирование. Такие сервисы помогать считать денежные средства, видеть ключевые показатели, отслеживать возможные отклонения в бюджете. Например, Adesk, Куб24.

Учетные системы. Этот инструмент используют крупные компании, обычно для работы с учетными системами нужны отдельные специалисты. Поэтому вероятность ошибок здесь намного меньше, чем в других инструментах. Например, 1С.

Шаг 4. Обсудите проекты бюджетов

Следующий шаг — обсудить проект бюджетов на встрече бюджетного комитета. Финансовые центры презентуют проекты, дают обоснования всем планируемым доходам и расходам. Чтобы учесть интересы всех подразделения и уровень финансирования, может быть понадобиться скорректировать проекты или прийти к компромиссам.

Шаг 5. Утвердите бюджеты

Если проекты бюджетов не надо направлять на доработку, утвердите их. Составленные бюджеты отправьте во все подразделения компании. Обязательно отслеживайте, как они исполняют бюджет. При необходимости обеспечьте обучение для сотрудников по использованию новой системы и понимаю своих ролей в процессе бюджетирования.

Шаг 6. Подведите итоги

По итогам отчетного периода проанализируйте фактические результаты в сравнении с бюджетными показателями, выявите отклонения и разработайте действия по их устранению. Разберите ошибки и составьте более грамотный план на следующий финансовый период. А если расходы сильно превышают доходы, предлагаем ознакомиться со статьей «Как сократить расходы компании».

Четыре ошибки при бюджетировании на предприятии

Ошибка 1. Сотрудники не принимают активное участие в процессе бюджетирования. Часто составлением бюджета занимаются только финансовые специалисты, а сотрудники других отделов, которые тоже знают потребности и расходы предприятия, остаются в стороне. Это может привести к недовольству в коллективе. Важно организовать совместную работу через обсуждения, семинары, тренинги.

Ошибка 2. Нет связи между целями предприятия и процессом бюджетирования. Когда бюджет формируют без учета долгосрочных планов компании, могут возникнуть проблемы. Важно, чтобы бюджетирование соответствовало целям, а для этого необходимо регулярно пересматривать стратегии и их соответствие бюджетным показателям.

Ошибка 3. Неправильный подсчет доходов и расходов. Иногда компании специально занижают доходы, так как не могут правильно спрогнозировать, какую прибыль они получат. В результате появляется расхождение между запланированной прибылью и реальной суммой денежных средств. Может быть, и ситуация наоборот. Например, составляют бюджет на высоком уровне, а потом прибыли не хватает покрыть все расходы. Это приводит к дефициту бюджета. Поэтому важно правильно анализировать свои возможности.

Ошибка 4. Недостаточная гибкость бюджета. Часто компании разрабатывают фиксированные бюджеты, которые не поддаются изменениям в течение года. Это приводит к проблемам, если будет кризис или увеличение расходов. Чтобы избежать этого, рекомендуем использовать метод гибкого бюджетирования, предоставлять возможность регулярно пересматривать и корректировать бюджеты в зависимости от текущей финансовой ситуации.