С 1 октября 2025 года самозанятые и субъекты МСП смогут получить кредитные каникулы. Кому одобрят каникулы, а кому откажут? Сколько месяцев дадут на передышку? Какой максимальный размер кредита для предоставления льготы? В статье разберем ответы на все вопросы.

Оглавление

Что такое кредитные каникулы

Президент Владимир Путин подписал закон о праве на кредитные каникулы для субъектов МСП и самозанятых (Федеральный закон от 31.07.2025 N 276-ФЗ). Закон начал действовать с 1 октября 2025 года и распространяться на кредиты, которые оформили с 1 марта 2024 года. Новая мера поддержки, по мнению Правительства, должна помочь бизнесу стабилизировать финансовое положение в периоды экономических трудностей.

Важно! Впервые кредитные каникулы ввели в 2020 году как антикризисную меру во время пандемии COVID-19. Позже, в 2022 году, этот механизм снова использовали для поддержки заемщиков в условиях санкций.

Кредитные каникулы — это возможность не платить обязательные платежи по кредиту в течение определенного количества времени. Такие каникулы — это «передышка» для бизнеса и физических лиц, но не списание долга. Но важно помнить, что во время льготного периода на сумму кредита продолжат начислять проценты.

Какие требования предъявляют для кредитных каникул

Ранее для получения кредитных каникул заемщики должны были подтверждать снижение доходов. Но для субъектов малого и среднего предпринимательства и самозанятых такое требование не выдвигают. Условия для них предусмотрели в ст. 3 Федерального закона от 31.07.2025 № 276-ФЗ:

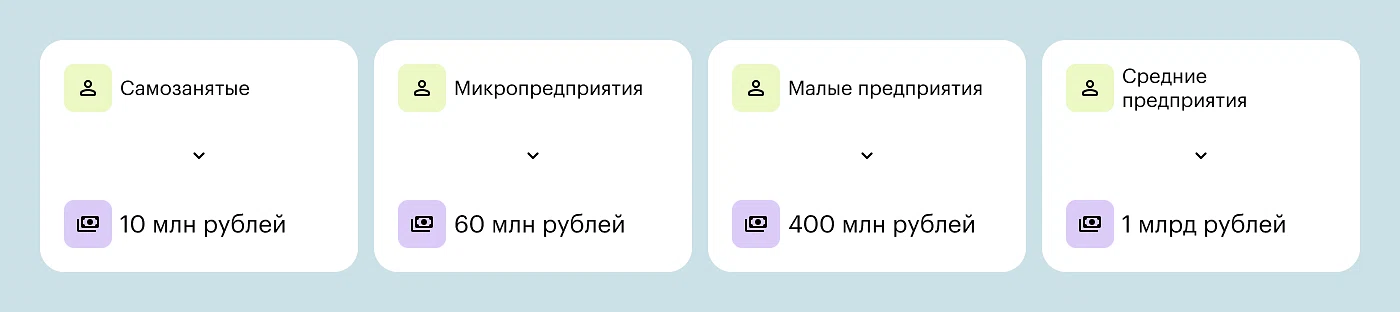

сумма кредита не превышает лимит, которое установило Правительство. Однако пока Правительство не установило лимиты, в законе предусмотрели максимальные размеры кредитов, при которых могут одобрить каникулы;

за последние 5 лет по этому договору не предоставляли кредитные каникулы;

заемщик не находится в процессе банкротства, нет записей в Едином федеральном реестре сведений о банкротстве о признании заемщика банкротом;

отсутствуют судебные решения о взыскании долга, расторжении договора или обращении взыскания на залог;

кредитор не инициировал взыскание через исполнительное производство;

просрочка по платежам не превышает 30 дней на момент подачи заявления;

нет оснований для досрочного погашения кредита по инициативе банка;

заемщик не находится в процессе реорганизации или ликвидации;

доля участия заемщика в капитале юридических лиц, не относящихся к субъектам МСП, не превышает 25%;

по этому кредиту не действует льготный период, установленный иным законом.

Заемщик может определить продолжительность кредитных каникул, но не более шести месяцев, а также дату начала льготного периода, которая не может быть ранее дня направления заемщиком требования, и позднее одного месяца после указанного дня. Если в заявлении заемщика нет конкретных указаний о сроке льготного периода, каникулы автоматически устанавливаются на максимально допустимый шестимесячный срок, при этом отсчет периода начинается с момента официального направления требования в адрес кредитной организации.

Как оформить кредитные каникулы

Порядок оформления кредитных каникул разъяснили в ст. 4 Федерального закона от 31.07.2025 № 276-ФЗ. Чтобы оформить льготный период, заемщик должен направить требование кредитору:

способом, который указан в договоре, например, через онлайн-банк;

через почту — заказным письмом с уведомлением о вручении;

лично под расписку в отделении банка.

Далее кредитор обязан рассмотреть заявление в течение 15 рабочих дней с момента его получения. В случае соответствия требования закону банк направляет заемщику уведомление об изменении условий договора — отправляет заказное письмо, вручает лично под расписку либо использует другой способ, предусмотренный в договоре. Если в течение 30 календарных дней после подачи заявления заемщик не получил ответ от банка, льготный период считают установленным с даты направления требования, если в заявлении не указали другую дату.

Главное преимущество кредитных каникул для субъектов МСП и самозанятых — не надо ничего доказывать. Не надо собирать справки о снижении доходов, доказывать ухудшение финансового положения, предоставлять подтверждающие документы. Достаточно обратиться в банк с требованием установить льготный период. А значит кредитная организация может отказать, только если не выполнить требования, установленные статьей 3 Закона о кредитных каникулах.

Вопрос. Начисляются ли проценты во время кредитных каникул?

Ответ. Во время кредитных каникул проценты по договору кредита продолжают начисляться. Заемщик освобождается от уплаты основного долга. Для микропредприятий, малого бизнеса и самозанятых проценты продолжают начисляться и добавляются к сумме долга. Для средних предприятий проценты подлежат ежемесячной выплате. Если среднее предприятие не исполняет свои обязанности более семи календарных дней подряд в течение кредитных каникул, не уплаченные им проценты включаются в сумму основного долга.

Можно ли досрочно прекратить кредитные каникулы

Заемщик может досрочно прекратить действие кредитных каникул. Для этого надо направить кредитору уведомление. Льготный период будет прекращен с момента получения уведомления кредитором. Также, если в законе или в договоре есть возможность досрочно погасить кредит, заемщик может сделать это во время кредитных каникул.

Когда льготный период закончится, кредит продолжит действовать, но срок возврата увеличится, а расписание платежей пересчитают. Из-за того, что за время отсрочки могли начислить проценты, ежемесячный платеж может стать выше. Банк должен прислать обновленный график.

Как повлияют кредитные каникулы на деятельность самозанятых

Благодаря кредитным каникулам у самозанятых будет возможность поправить свое финансовое состояние. Помимо этого есть и другие плюсы:

снижение кредитной нагрузки. Плательщики НПД смогут сохранить положительную кредитную историю при временных проблемах с платежами, а также уменьшить давление со стороны кредиторов в период каникул;

дополнительные возможности. Во время кредитных каникул у самозанятого есть возможность улучшить условия свою деятельность, внести средства, которые шли бы на кредит, на рекламу и другие способы развития.

Однако важно учитывать, что после кредитных каникул может произойти увеличение платежей, поэтому бизнесу надо тщательно планировать свои расходы. В долгосрочной перспективе эта мера должна стабилизировать положение субъектов МСП и самозанятых, но ее эффективность зависит от того, как они смогут грамотно использовать предоставленную отсрочку.

Чек-лист для самозанятого

Пошаговая инструкция, чтобы получить кредитные каникулы

Проверьте соответствие требованиям. Перед подачей заявления убедитесь, что ваш кредит не превышает лимит, за последние 5 лет вы не использовали кредитные каникулы по этому же кредиту, у вас нет просрочки более 30 дней, вы не находитесь в процессе банкротства. Подробнее требования рассмотрели выше в статье.

Подготовьте заявление. В заявлении укажите желаемую дату начала каникул и срок. Если не укажете срок, кредитная организация автоматически установит 6 месяцев с даты подачи заявления.

Отправьте заявление в кредитную организацию. Выберите удобный способ: через онлайн-банк, если это предусмотрено договором, почтой либо лично.

Ждите ответ от банка. В течение 15 рабочих дней банк должен прислать уведомление об одобрении или отказе. Если в течение 30 дней нет ответа, каникулы считаются одобренными автоматически.

Получите новый график платежей. В течение одного дня после окончания каникул банк должен прислать уточненный график. Срок увеличивается до пяти дней, если заемщик решит досрочно прекратить кредитные каникулы. В графике должны быть скорректированы сумма и срок. После каникул платежи могут увеличиться из-за продления срока и начисления процентов.