Если ИП работает по патенту, то вправе уменьшить его стоимость за счет страховых взносов на себя и сотрудников. Для этого подают уведомление. На практике именно на этапе заполнения формы КНД 1112021 возникают ошибки, которые приводят к отказам налоговой и потере времени.

В статье читайте, как уменьшить сумму патента ИП, какие страховые взносы можно учесть, и как правильно составить заявление на уменьшение патента.

Оглавление

Как заполнить уведомление об уменьшении налога на ПСН

Форма КНД 1112021 — это тот самый документ, который ИП направляет в налоговую, чтобы заявить о своем праве на вычет. Бланк на 2026 год утвержден Приказом ФНС от 26.03.2021 №ЕД-7-3/218@. От того, насколько корректно его заполнить, зависит одобрение уменьшения налога со стороны ФНС.

Боитесь ошибиться в цифрах и получить отказ от налоговой? Скачайте наш пошаговый гайд по заполнению формы КНД 1112021 и снизьте стоимость патента без лишних нервов и переплат.

Безотказный гайд: Как заполнить форму КНД 1112021 и уменьшить патент до 0 рублей

Уведомление об уменьшении патента по форме КНД 1112021 состоит из трех частей: титульного листа, листов А и Б.

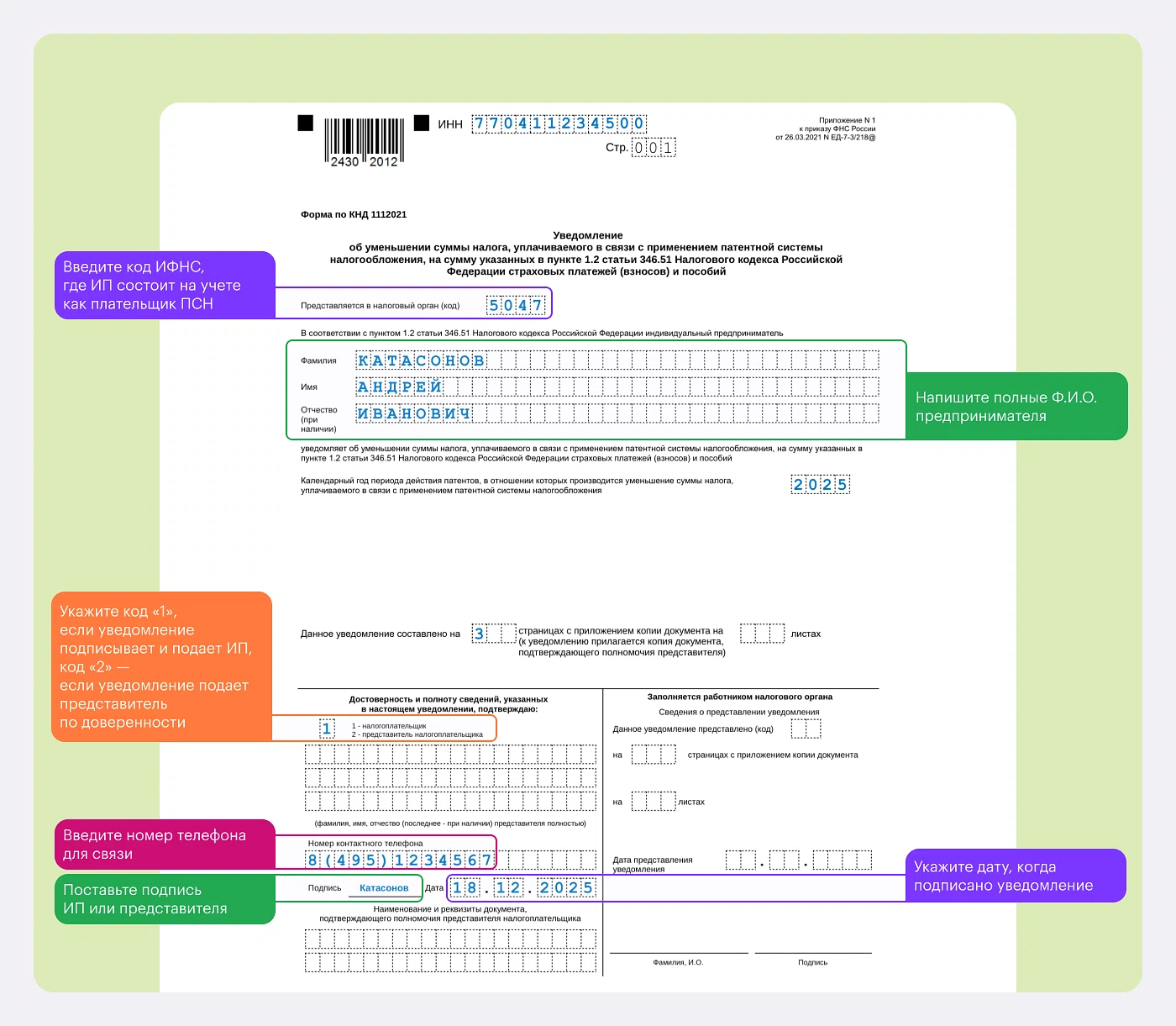

Титульный лист

На титульном листе уведомления укажите:

код ИФНС, где ИП состоит на учете как плательщик ПСН;

полные Ф. И. О. предпринимателя;

год действия патента;

код «1» — если уведомление подписывает и подает ИП, код «2» — если уведомление подает представитель по доверенности;

дату, когда подписано уведомление;

подпись ИП или представителя;

номер телефона для связи.

Для наглядности привели образец заполнения титульного листа уведомления.

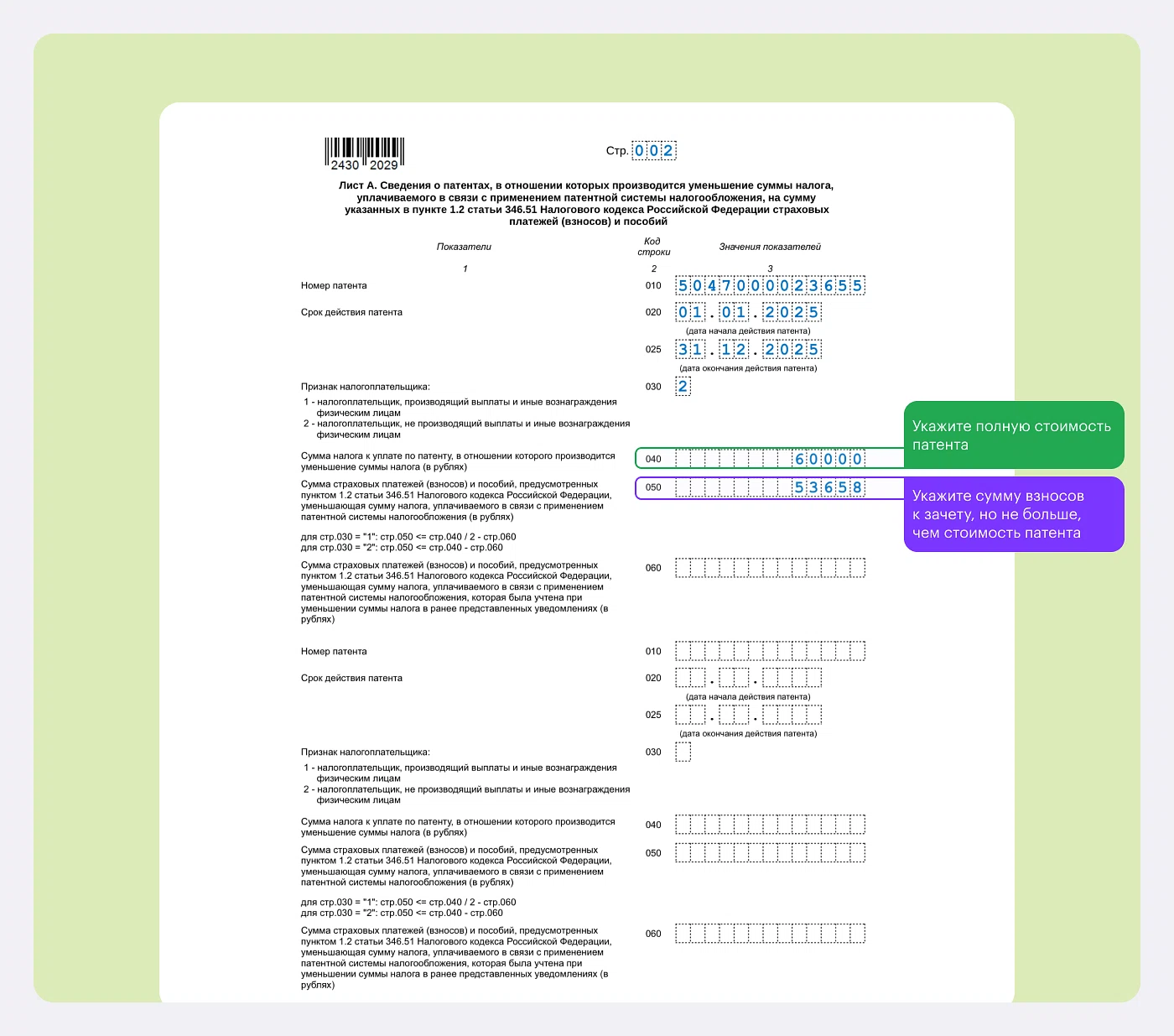

Лист А

На листе А нужно заполнить сведения о действующих патентах, для которых ИП оформляет вычет. Строки 010–060 заполняют на каждый патент. На листе предусмотрели строки под два патента. Если нужно больше, заполните еще листы А.

Заполните строки:

010: номер патента

020: дата начала действия патента

025: дата окончания действия патента

030: код «1» — для ИП с наемными работниками, «2» — для ИП без работников

040: сумма налога к уплате по конкретному патенту, т. е. полная стоимость патента

050: сумма взносов, на которую уменьшаете стоимость патента к уплате. Если взносов фактически больше, величина не должна превышать полную стоимость патента

060: сумма взносов, которую уже вычитали из стоимости того же патента в предыдущих уведомлениях.

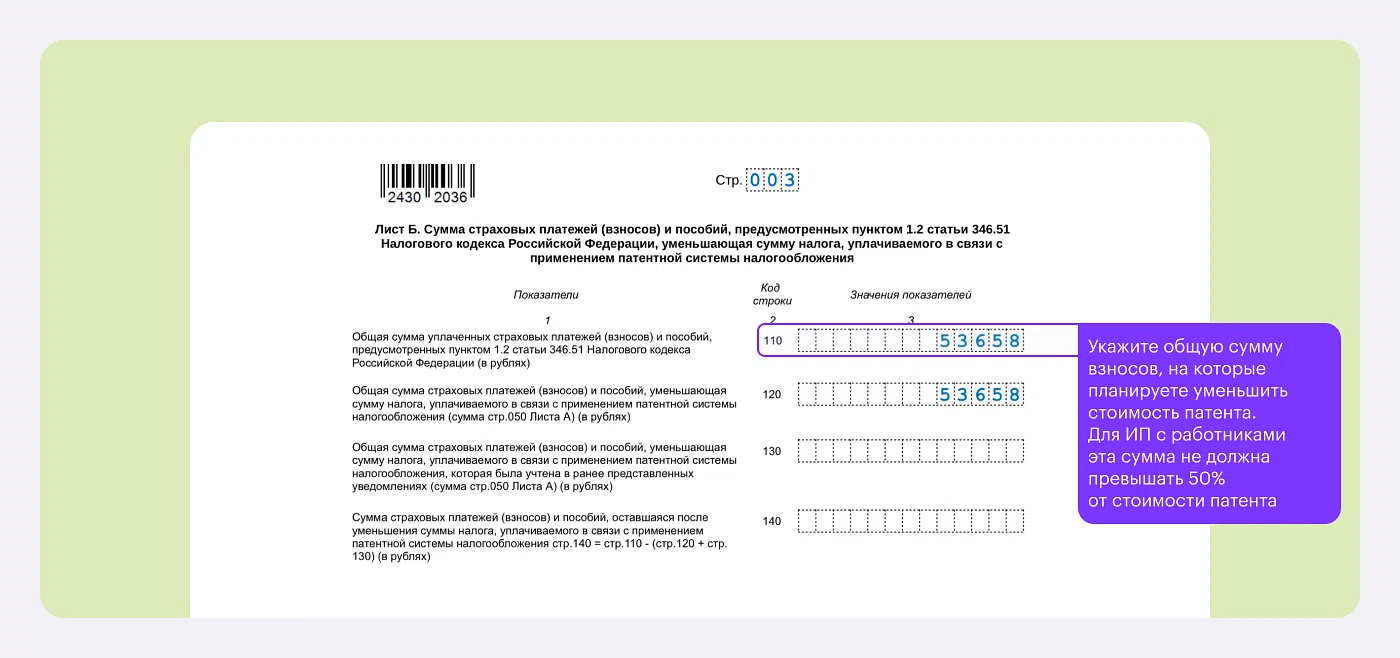

Лист Б

На листе Б укажите сумму взносов и пособий, которые заплатили в отчетном периоде.

Заполните строки:

110: общая сумма уплаченных взносов и пособий за отчетный период

120: общая сумма взносов, на которые можно уменьшить патент. Если сумма взносов больше стоимости патента, укажите стоимость патента.

130: сумма взносов, которые уже вычли из стоимости патента в текущем периоде в поданных ранее уведомлениях

140: сумма взносов, которая осталась после уменьшения стоимости патента

Скачайте образец заполнения уведомления об уменьшении стоимости патента ИП без наемных работников.

Уведомление об уменьшении суммы налога на ПСН

Какие страховые взносы можно учесть для уменьшения суммы патента

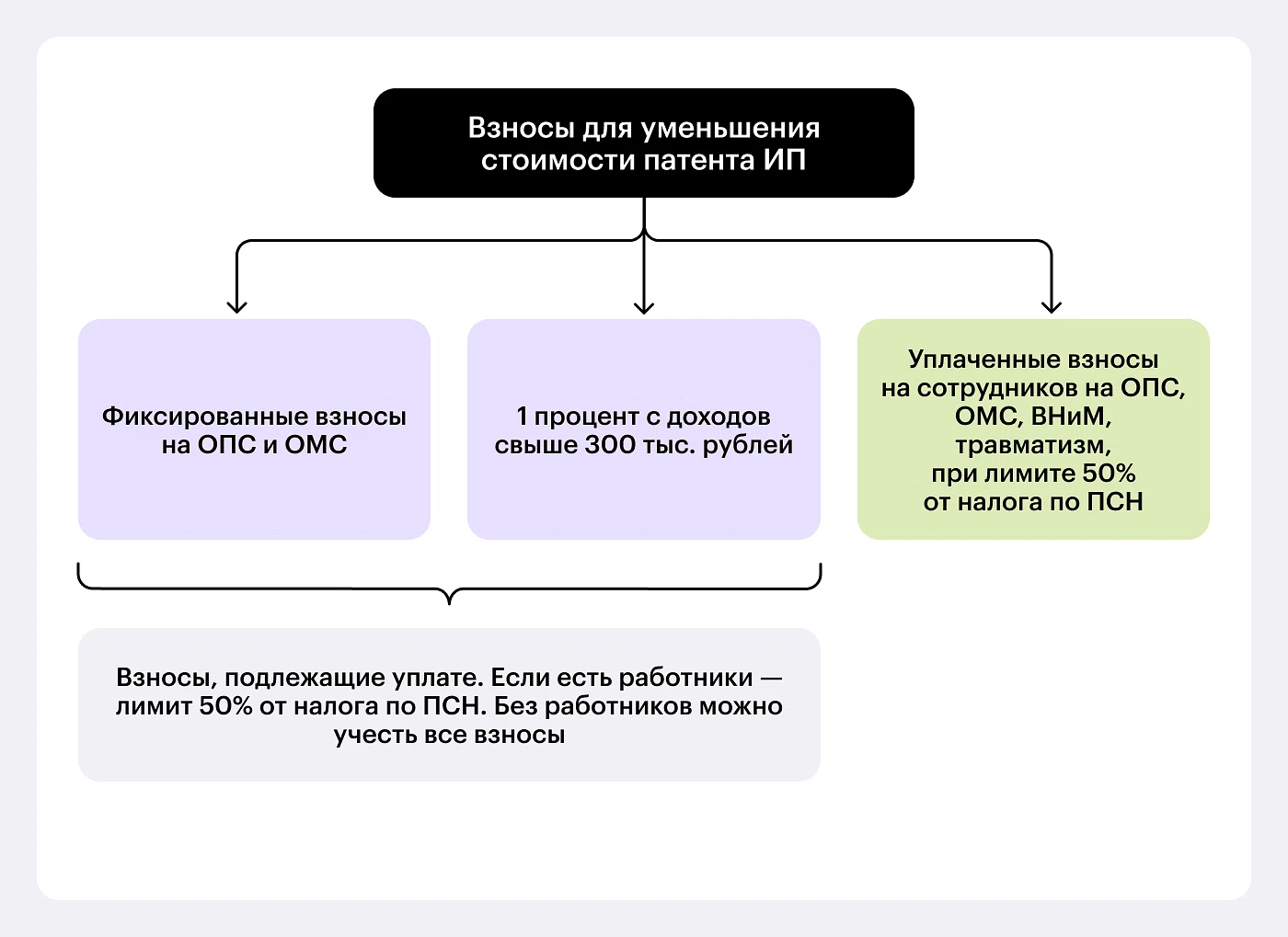

Предприниматели обязаны платить страховые взносы за себя — на пенсионное и медицинское страхование. Взносы бывают фиксированными, которые устанавливает Правительство, и дополнительными, которые зависят от дохода ИП. ИП-работодатели также обязаны платить страховые взносы за своих наемных работников — на обязательные пенсионное, медицинское страхование, на случай временной нетрудоспособности и травм.

Индивидуальный предприниматель вправе уменьшить стоимость патента на сумму страховых взносов за себя и за сотрудников. Это указано в 346.51 ст. НК РФ. Как ИП уменьшить патент зависит от того, есть у него работники или нет. Еще нужно учитывать количество патентов и совмещение налоговых режимов, например, ПСН с УСН или ОСНО.

Справочно

Стоимость патента рассчитывают по ставке 6% от потенциального дохода, который зависит от количества сотрудников, торговой площади и других показателей. В каждом регионе устанавливают свои тарифы.

Патент выдают на срок от 1 до 12 месяцев — от срока его действия зависит и оплата.

Патенты, которые выданы на срок до полугода, нужно оплатить до окончания срока. На больший срок — оплатить в два платежа: в первые 90 дней действия патента, а остальное — до окончания срока действия. Как в целом работать на ПСН рассказали в статье «Как ИП работать по патенту».

ИП без наемных работников могут уменьшить стоимость патента на страховые взносы за себя в полном размере. Это правило действует и в отношении фиксированных страховых взносов и взносов в размере 1% с доходов свыше 300 тыс. ₽

Если у ИП работают наемные сотрудники, то уменьшить размер патента можно не более, чем на 50%. Чтобы разобраться в деталях найма персонала, рекомендуем прочесть статью Консоль «Как встать на учет в СФР как работодатель: полный гайд для ИП».

Уменьшить сумму патента за счет взносов за себя можно в календарном году действия патента. Предприниматель вправе учесть взносы до фактической уплаты.

Если ИП приобрел несколько патентов в течение года, то вправе уменьшить их стоимость на страховые взносы ИП. Как распределять между патентами взносы за ИП и работников, если они одновременно трудились в разных видах деятельности на ПСН, непонятно. Эксперты предлагают распределить взносы пропорционально доходам от вида деятельности на патенте. При этом стоимость патента все равно можно уменьшить только наполовину, если в период его действия ИП привлекал наемных работников по другим патентам.

То есть если у предпринимателя одновременно действуют два и больше патента, и в этот период у него работают наемные сотрудники, то не важно в рамках какого патента они работают — стоимость каждого патента можно будет уменьшить только на половину.

Если ИП совмещает несколько налоговых режимов, например, ПСН с УСН или ОСНО, то стоимость патента можно уменьшить только на страховые взносы, которые предприниматель заплатит в рамках деятельности на ПСН.

Взносы за себя

Фиксированные страховые взносы за себя в 2025 году составляют 57 390 ₽. ИП в любом случае нужно их заплатить, вне зависимости от стоимости патента, доходов и расходов предпринимателя. Сумма страховых взносов ежегодно индексируется (430 ст. НК РФ).

Пример. Как ИП на патенте без работников уменьшить патент на сумму страховых взносов

ИП Иванов получил патент на 2026 год стоимостью 90 тыс. ₽. Сотрудников у него нет.

К моменту уплаты патента он обязан перечислить фиксированные взносы за себя в размере 57 390 ₽. Он подает уведомление и указывает в строке 050 Листа А именно эту сумму. В результате стоимость патента к уплате составит: 90 тыс. — 57 390 = 32 610 ₽.

Предприниматель может заявить взносы еще до их фактической уплаты, поэтому ему не нужно ждать перечисления всей суммы в бюджет.

Пример. Как уменьшить патент на дополнительный 1%

ИП Сидоров применяет ПСН без работников. Его потенциальный доход по патенту за 2026 год составил 1 млн 500 тыс. ₽. Сумма дохода свыше 300 тыс. ₽: 1 млн 200 тыс. ₽. Дополнительный взнос: 1 млн 200 тыс. ₽ × 1% = 12 тыс. ₽.

Стоимость патента — 80 тыс. ₽. Предприниматель уже заявил к вычету фиксированные взносы (57 390 руб.). Оставшуюся часть (80 тыс. ₽ — 57 390 = 22 610 ₽) можно покрыть за счет дополнительного взноса. Но поскольку сумма взносов превышает стоимость патента и патент уже уменьшен до нуля, остаток допвзноса можно направить на уменьшение другого патента, действующего в том же году.

Взносы за сотрудников

ИП с работниками вправе уменьшить налог за патент на страховые взносы за себя и взносы за работников по стандартному тарифу и на травматизм. В таком случае налог можно уменьшить максимум на 50 процентов.

Сумму налога можно уменьшить на сумму страховых взносов за сотрудников, которые ИП уплатил в календарном году действия патента. При этом срок действия самого патента значения не имеет — даже если ИП оформил его не на весь год, то все равно сумму налога можно уменьшить на сумму уплаченных взносов за весь 2026 год. Если у предпринимателя образовалась задолженность по страховым взносам за предыдущие годы, и он оплатил ее в 2026 году, то также можно уменьшить налог по патенту на сумму этих взносов.

Чтобы уменьшить налог по ПСН, ИП также нужно подать уведомление на уменьшение патента, как и в случае с уменьшением патента на взносы за себя.

Пример. Как ИП на патенте с работниками уменьшить патент на сумму страховых взносов

ИП Петров купил патент стоимостью 120 тыс. ₽. В штате — двое сотрудников. За период действия патента предприниматель уплатил: — фиксированные взносы за себя — 57 390 ₽; — взносы за работников — 80 тыс. ₽.

Общая сумма взносов к вычету составляет: 57 390 + 80 тыс. = 137 390 ₽. Однако поскольку у ИП есть работники, действует лимит в 50%. Максимально возможное уменьшение: 120 тыс. × 50% = 60 тыс. ₽. Именно эту сумму нужно указать в строке 050 Листа А, несмотря на то что фактические взносы значительно превышают лимит.

Как уведомить налоговую об уменьшении патента на взносы

Если решили уменьшить стоимость патента на сумму страховых взносов, необходимо сообщить об этом в налоговую. Для этого ИП подают уведомление в свою территориальную инспекцию по форме КНД 1112021.

Срок подачи в налоговую такого уведомления в законе не определен. Рекомендуем подать его заранее, до наступления срока платежа по патенту. Тогда ИП сможет оплатить патент за минусом взносов. Эксперты рекомендуют подавать уведомление за 20 рабочих дней до срока уплаты патента — такой срок установлен для налоговой, в случае отказа права на вычет. Если подать уведомление после оплаты патента, то налоговая вернет переплату по патенту на ЕНС.

Уведомление об уменьшении патента можно подать:

лично в налоговую или через представителя по доверенности;

почтовым отправлением с описью вложения;

в электронной форме, подписанной УКЭП;

через личный кабинет налогоплательщика.

Если получили отказ, то сначала внимательно изучите причину отказа, которую указали в ответе инспекции. Если отказ вынесли из-за техошибки, просто подайте новое уведомление с верными данными. Уточненная форма не предусмотрена, поэтому придется подавать новый документ, который аннулирует предыдущий. Если отказали неправомерно, то можно подать письменное возражение со ссылкой на п. 1.2 ст. 346.61 НК РФ.

Частый вопрос от клиентов: «Можно ли уменьшить патент на взносы, если я еще не заплатил их?». Ответ — да, для взносов ИП «за себя» это разрешено законом. Но если у предпринимателя есть работники, то уменьшение происходит только на фактически уплаченные суммы взносов и пособий.

Если срок патента заканчивается, а взносы за сотрудников еще не перечислены, вы не сможете их учесть. Планируйте платежи заранее, чтобы не потерять право на вычет.

Частые ошибки при уменьшении патента, которые приводят к отказу

Налоговые эксперты отмечают, что предприниматели часто знают общие правила заполнения уведомления, но допускают одни и те же ошибки. Разберем наиболее распространенные из них.

Ошибка в реквизитах патента

Неверно указанный номер, дата начала или окончания действия патента — одна из самых распространенных технических оплошностей. Уведомление подают в инспекцию по месту учета в качестве плательщика ПСН, и реквизиты должны строго соответствовать выданному патенту. Рекомендуем перепроверять данные дважды.

Некорректный расчет суммы к уменьшению при наличии сотрудников

Это главная причина отказов. Предприниматели либо пытаются уменьшить патент более чем на 50% при наличии работников, либо путают взносы «за себя» и «за сотрудников» при заполнении Листа Б. Лимит в 50% действует на общую сумму уменьшения, а не на каждый вид взносов по отдельности.

Подача уведомления не в тот налоговый орган

Заявление нужно направлять именно в ту инспекцию, которая выдала патент. Это особенно актуально для ИП, которые ведут деятельность в разных регионах и имеют несколько патентов. Ошибка в адресате приведет к гарантированному отказу.

Попытка зачесть взносы, уплаченные за пределами срока действия патента

Для уменьшения можно использовать только те взносы (как за себя, так и за сотрудников), которые подлежат уплате или были уплачены именно в том календарном году, в котором действует патент. Если вы продлеваете патент на следующий год, взносы за предыдущий период к новому патенту не применяются.

О процедуре продления патенты подробнее читайте в статье «Как продлить патент в 2026 году: пошаговый алгоритм, документы и сроки».

Игнорирование особенностей совмещения налоговых режимов

Если ИП совмещает ПСН с УСН или ОСНО, он распределяет страховые взносы между режимами пропорционально полученным доходам. Нельзя учесть все взносы только в рамках патента — это нарушение, которое легко выявляется при камеральной проверке. Избежать этой ошибки поможет грамотное распределение взносов в учете.

Еще одна частая ошибка при заполнении уведомления по форме КНД 1112021 — попытка указать в строке 050 сумму больше, чем 50% от стоимости патента, если у ИП есть наемные работники.

Программа налоговой службы настроена на автоматическую проверку этого соотношения, и превышение показателя ведет к отказу ФНС. Рекомендуем перепроверять расчеты и помнить об этом ограничении

По общему правилу — нет, налог уменьшается на взносы, подлежащие уплате или уплаченные в текущем календарном году. Но из правила есть два исключения.

Для взносов за периоды до 2023 года: Их можно было учесть при уменьшении патентов за 2023–2025 годы, если они были уплачены после 31 декабря 2022 года. В 2026 году эта возможность уже недоступна.

Для неучтенного остатка взносов за прошлый год: Страховые взносы (например, 1% с дохода свыше 300 тыс. ₽), уплаченные в текущем году за прошлый, но не учтенные при уменьшении налога в прошлом году, можно зачесть при уменьшении налога за текущий год.

Да, просто подайте новое уведомление с корректными данными. Оно автоматически аннулирует предыдущее.

Нет. Если хотя бы по одному из действующих патентов ИП привлекает наемных работников, лимит в 50% будет действовать на все патенты.

Нет, вы можете подать его и после уплаты. В этом случае образуется переплата, которую можно вернуть или зачесть в счет будущих платежей.

Нет, плательщики налога на профессиональный доход (НПД) освобождены от уплаты фиксированных страховых взносов и, соответственно, не могут применить вычет. Подробнее о различиях режимов мы рассказали в статье «Патент для самозанятых: как сменить налоговый режим и какие особенности учесть».

Обсуждение 4