Премии часто включают в систему оплаты труда. Для премирования следует соблюдать требования бухучета налогов, иначе ошибочный учет таких выплат может привести к доначислениям со стороны налоговой. В статье разберем, облагается ли премия налогом, как законно включить премии в расходы компании и минимизировать риски налоговых претензий.

Оглавление

В каких документах закрепить премирование сотрудников

Если работодатель решил выплачивать сотрудникам премию, то следует включить ее в систему оплаты труда. Порядок выплаты и размер премий должны быть зафиксированы в трудовых документах. Прежде всего, право на премию должно быть предусмотрено в трудовом договоре. В нем делают отсылку к системе оплаты труда, которая действует у работодателя.

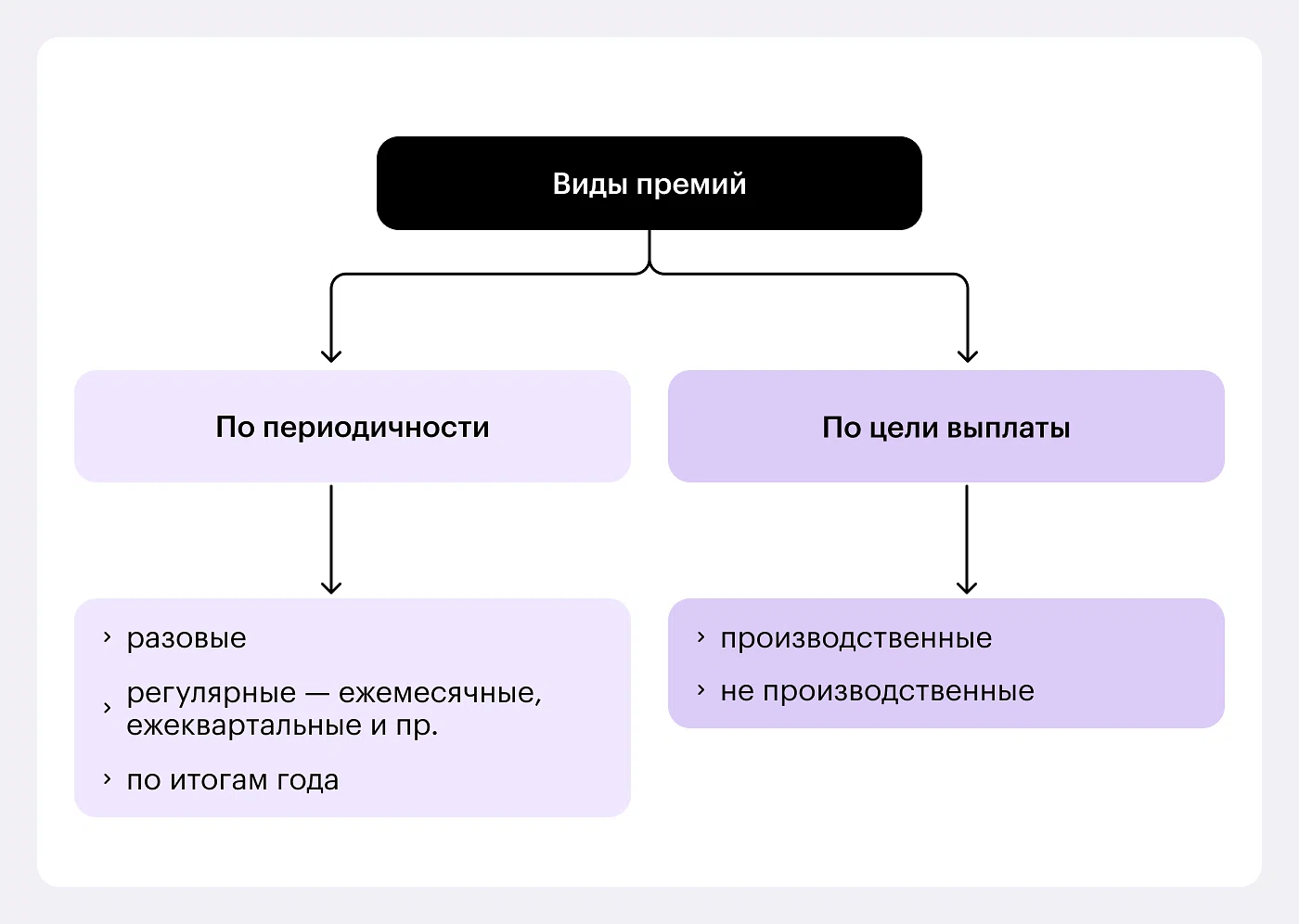

Система премирования также отражается в локальных нормативных актах компании. Чаще всего — в положении премирования. В этом документе определяют виды премий, например, ежемесячные или ежеквартальные, годовые, разовые и пр. Указывают круг лиц, которые имеют право на премии. Также прописывают условия выплаты премии — например, KPI, выполнение плана, экономия ресурсов, отсутствие нарушений. Закрепляют периодичность выплаты премии и порядок ее расчета, а также перечень оснований для снижения размера премии или полной ее отмены.

Также о выплате премий сотрудникам указывают в коллективном договоре, если он есть. В колдоговоре могут устанавливать общие принципы премирования, которые соотносятся с содержанием положения премирования.

Поэтому для документального оформления выплаты премий нужно закрепить условия премирования в трудовом договоре и коллективном договоре, если он есть, а также в локальных и распорядительных актах: положении премирования и приказе о выплате премии.

Какие налоги платят с премии работодатель

Работодателям важно знать, облагается ли премия подоходным налогом. Ответ — да, с премий сотрудникам нужно удерживать налог и страховые взносы. Редкие исключения — это случаи выплаты материальной помощи, подарка стоимостью до 4000 рублей в год на одного сотрудника или госнаграды.

Особенности удержания НДФЛ и страховых взносов с премий сотрудников разобрали в некоторых вопросах. Налогообложение премий подробно разобрали в отдельной статье Консоль.

Налог на доходы физических лиц (НДФЛ)

Вопрос

Платится ли НДФЛ с премии, т. е. удерживается ли подоходный налог с премии?

Ответ: Да, на суммы премий начисляют НДФЛ.

Премия в рамках трудовых отношений является доходом работника и облагается подоходным налогом по ставке 13% для резидентов или 30% для нерезидентов. Поэтому на вопрос облагается ли премия 13 процентным налогом для работников-резидентов, можно ответить утвердительно.

Вопрос

Взимается ли налог с премии к зарплате? Облагается ли налогом премия к зарплате?

Ответ: Да, потому что премия это трудовой доход сотрудника. А работодатель обязан удержать НДФЛ с любого трудового дохода сотрудника.

Вопрос

В каком месяце суммы годовых производственных премий нужно включать в налоговую базу по НДФЛ?

Ответ: НДФЛ удерживают непосредственно из доходов сотрудника при их фактической выплате. То есть годовые премии включают в налоговую базу по НДФЛ в месяце, когда их выплатили. Аналогичные правила и для ежемесячных и квартальных премий, где учет ведут по месяцу выплаты премий.

А сроки для уплаты НДФЛ зависят от периода удержания налога с премии (п. 6 ст. 226 НК). Если выплатили премию и удержали налог с период с 1 по 22 число текущего месяца — то НДФЛ перечисляют 28 числа текущего месяца. Если удержали налог в период с 23 по последнее число текущего месяца — то налог перечисляют 5 числа следующего месяца. За налог, удержанный с 23 по 31 декабря — перечисляют в последний рабочий день текущего года. НДФЛ перечисляют в составе единого налогового платежа на единый налоговый счет организации.Больше о налоговой отчетности читайте в статье «Налоговая отчетность для новичков: главные ошибки и как их исправить».

Страховые взносы

Вопрос

Облагаются ли премии страховыми взносами?

Ответ: Да, с премии начисляются страховые взносы и НДФЛ — взносы на обязательное пенсионное, медицинское страхование, на случай ВНиМ и от несчастных случаев на производстве. Исключение — единоразовые премии, которые не предусмотрены системой оплаты труда. Но такие выплаты уже не являются расходом на оплату труда и имеют особый порядок учета.

Вопрос

Какие платятся налоги с премии сотрудникам, а также страховые взносы?

Из доходов сотрудников, в том числе из премий, работодатели удерживают НДФЛ. Сверх доходов работодатели начисляют страховые взносы: взносы на обязательное пенсионное, медицинское страхование, на случай ВНиМ и от несчастных случаев на производстве.

Как учесть расходы на премии в бухгалтерском и налоговом учете

Учет премий как расхода в бухгалтерском и налоговом учете зависит от их основания, периодичности и источника выплаты. Корректный бухучет налогов и страховых взносов с премиальных выплат — обязательные условия для их беспроблемного признания в составе расходов компании.

Бухгалтерский учет

В бухучете ключевое значение имеет характер премии и источник ее финансирования.

Премии за трудовые показатели относят к расходам по обычным видам деятельности и отражают по дебету счетов производственных расходов (20, 26, 44) в корреспонденции со счетом 70.

Непроизводственные премии (к празднику, юбилею) учитывают в составе прочих расходов (счет 91-2).

Если источником выплаты является чистая прибыль, например, по итогам года по решению собственников, премию также отражают как прочий расход по дебету счета 91-2. Использование счета 84 «Нераспределенная прибыль» для прямого списания недопустимо.

Особого внимания требует учет годовых премий. Если выплата происходит в году, следующем за отчетным, но обязательство по ней сформировалось в отчетном году, организация может признать оценочное обязательство (счет 96) в отчетном периоде, что позволяет равномерно распределить расход.

Налоговый учет (для налога на прибыль и УСН «доходы минус расходы»)

Для признания премии в расходах, уменьшающих налоговую базу, необходимо одновременное соблюдение двух условий:

Премия предусмотрена трудовым договором, коллективным договором и локальным актом, например, положением премирования.

Премия выплачена за конкретные трудовые достижения, то есть выполнение установленных условий премии.

Условия премии должны быть четко прописаны в положении премирования. При методе начисления момент признания расхода зависит от классификации расходов на прямые и косвенные. Косвенные расходы, например, премии административному персоналу, признают в периоде начисления. Прямые расходы, например, премии основным рабочим, списывают по мере реализации продукции. При кассовом методе расход признают в момент выплаты денег работнику.

Компании на УСН с объектом «доходы» не могут учесть премии в расходах, но вправе применить вычет на сумму уплаченных страховых взносов.

Как сформировать безопасную систему премирования в компании

Чтобы премирование было эффективным инструментом и не создавало налоговых рисков, нужно грамотно выстроить документооборот, учет и контроль.

Прежде всего, разработайте внутренние документы по премированию. Составьте локальный акт, в котором детализируйте условия премий. Например, положение премирования. В нем нужно не только перечислить виды премий, а установить измеримые и проверяемые условия премии, например, KPI, плановые показатели, качественные критерии. Такое положение премирования должно соотноситься с условиями трудового договора сотрудников.

Если в компании разработан коллективный договор, то нормы о премировании в нем и в положении не должны противоречить друг другу. Рекомендуем регулярно пересматривать положения премирования из-за изменений бизнес-процессов в компании.

Выплачивайте премии обоснованно. Для этого руководитель подразделения может предоставлять в бухгалтерию служебную записку или отчет с данными о выполнении сотрудником условий премии. На основании этих данных и в соответствии с положением премирования, руководитель компании издает приказ с конкретным расчетом сумм премий.

Синхронизируйте бухгалтерский и налоговый учет. Бухгалтерии нужно четко идентифицировать вид премии для корректного отражения расхода (основная деятельность, прочие расходы и др.). А для налогообложения важно, чтобы премия была обоснована положениями трудового договора и коллективного договора. Подробнее о налоговых рисках читайте в отдельной статье Консоль.

Ведите контроль выплат сотрудникам. Все документы — положение премирования, коллективный договор, приказы, расчетные ведомости, отчеты о выполнении показателей нужно хранить согласно утвержденном в организации номенклатуре дел. Эти документы — доказательство экономической обоснованности расходов на премии и их связи с результатами сотрудников.