Начинающим предпринимателям важно заранее знать, как избежать штрафов и недоразумений с налоговой. В статье мы разберем ключевые ошибки при ведении отчетности и подсчете прибыли, а также дадим практические советы по составлению пояснения в налоговую по расхождениям в декларации по прибыли и НДС. Расскажем, почему важно учитывать разницу между базой НДС и налогом на прибыль.

Оглавление

- Ошибка № 1. Неправильный выбор системы налогообложения

- Ошибка № 2. Нарушение сроков сдачи отчетности

- Ошибка № 3. Неправильное заполнение декларации

- Ошибка № 4. Игнорирование авансовых платежей и страховых взносов

- Ошибка № 5. Отсутствие, управления, учета и подтверждающих документов

- Чек-лист: как быстро проверить себя

Ошибка № 1. Неправильный выбор системы налогообложения

При регистрации бизнеса важно выбрать подходящую систему налогообложения, чтобы не переплачивать налоги, избежать ограничений по видам деятельности и корректно выстроить финансовый учет. В этом вопросе не следует копировать знакомых или полагаться на волю случая, лучше все изучить самостоятельно.

Рассмотрим основные расхождения между популярными системами налогообложения.

ОСНО, или общая система налогообложения, считается самой сложной из всех, но при этом наиболее гибкой. Она включает в себя уплату НДС, налога на прибыль для организаций или НДФЛ для ИП, а также налога на имущество. Такой режим обычно выбирают компании, которые работают с крупными поставщиками и покупают товары и услуги с НДС, потому что именно на ОСНО можно применять вычеты по НДС и существенно снижать налоговую нагрузку. Также при ОСНО гораздо проще произвести корректировку реализации количества товаров. Это возможно благодаря прозрачной системе учета налоговой базы НДС. Однако за эти преимущества приходится расплачиваться сложным бухгалтерским и налоговым учетом, большим количеством отчетности и повышенной вероятностью ошибок и расхождений. ОСНО подходит в тех случаях, когда бизнес связан с серьезными закупками, работает с юридическими лицами, для которых критично наличие НДС, или имеет крупный оборот.

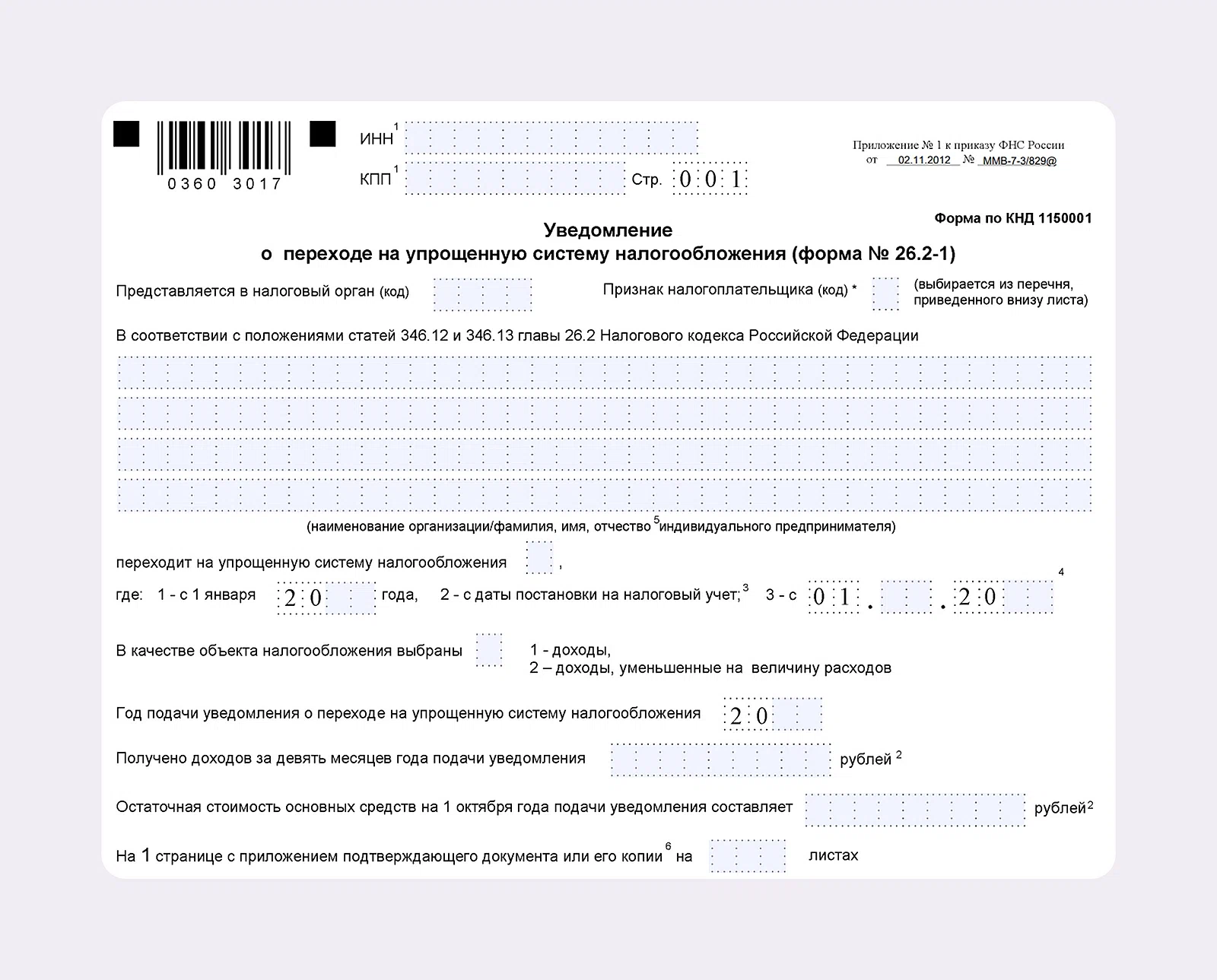

УСН, или упрощенная система налогообложения, — один из самых популярных вариантов для малого бизнеса. УСН значительно проще ОСНО, потому что предприниматель может выбрать объект налогообложения: либо платить 6% с доходов, либо 15% с разницы «доходы минус расходы». Новички часто выбирают УСН 6%, если расходов немного или сложно подтверждать их документами. Вариант «доходы минус расходы» выгоден тем, у кого значительная часть выручки уходит на закупки, аренду, материалы или другие подтверждаемые издержки. С 2025 года правила УСН стали гибче, но одновременно жестче по лимитам. Несмотря на эти нюансы, УСН остается одним из самых комфортных режимов для малого предпринимательства благодаря простому учету и возможности уменьшать налог на прибыль за счет страховых взносов.

ПСН, патентная система налогообложения, доступна только индивидуальным предпринимателям и идеально подходит для простых, четко определенных видов деятельности, например бытовых услуг, небольших мастерских, перевозок или репетиторства. Суть патента в том, что предприниматель заранее оплачивает фиксированную стоимость, рассчитанную исходя из потенциального дохода, который определяет регион. Это дает возможность заранее планировать затраты и минимизировать отчетность. Однако с 2025 года действует правило: если предприниматель получает доход свыше 60 млн ₽, он теряет право применять патент на следующий год, причем доходы по всем режимам суммируются. ПСН удобен своей простотой, но подходит не всем из-за перечня разрешенных видов деятельности и региональных особенностей расчета стоимости патента.

НПД, налог на профессиональный доход, — самый простой режим для тех, кто работает самостоятельно и не нанимает сотрудников. Он идеально подходит фрилансерам и микропредпринимателям. Вся работа идет через приложение «Мой налог»: оно же рассчитывает налог — 4% при работе с физлицами и 6% при работе с юрлицами. Соответственно, вероятность ошибок и расхождений практически исключена. Огромным преимуществом является отсутствие необходимости сдавать декларации и платить обязательные страховые взносы. Но у режима есть ограничения: годовой доход не может превышать 2,4 млн ₽, некоторые виды деятельности запрещены, а при превышении лимита предприниматель обязан перейти на другой режим. НПД удобен тем, кто только начинает или ведет небольшой объем деятельности и не хочет погружаться в сложный учет. При использовании НПД нет необходимости фиксировать показатель реализации, базу НДС, возможный внереализационный доход.

Рассмотрим разницу между налоговыми режимами с помощью таблицы.

Режим | Для кого подходит | Основные налоги | Лимиты по доходу | Преимущества | Ограничения |

|---|---|---|---|---|---|

ОСНО | Компании и ИП, работающие с юрлицами и большими поставщиками | Налог на прибыль, НДС или НДФЛ, имущество, взносы | Нет лимита | Возможность НДС-вычетов, гибкость, подходит для крупных оборотов | Сложный учет, большое количество отчетности |

УСН (6% или 15%) | Малый бизнес, услуги, торговля, сфера сервиса | 6% с доходов или 15% с прибыли, страховые взносы | До 60 млн ₽ без НДС; сверх — УСН+НДС | Простая отчетность, снижение налога на взносы, гибкие варианты | Ограничения по видам расходов, отсутствие НДС может быть минусом |

ПСН | Только ИП: услуги, бытовые работы, мелкие бизнесы | Стоимость патента (фиксированная), взносы | До 60 млн ₽ в год | Простота, нет деклараций, предсказуемая сумма налога | Ограниченный список видов деятельности, стоимость зависит от региона |

НПД | Фрилансеры, специалисты без сотрудников | 4% или 6% налог, без взносов | До 2,4 млн ₽ в год | Нет деклараций, минимальное администрирование, все в приложении | Нельзя нанимать сотрудников, ограничения по видам деятельности, низкий лимит |

Как исправить

Правильный выбор системы налогообложения поможет избежать переплаты налогов и ограничений по видам деятельности, а также корректно выстроить финансовый учет, чтобы не возникало расхождений. Чтобы не ошибиться, можно воспользоваться онлайн-инструментом от налоговой либо действовать по нашей инструкции.

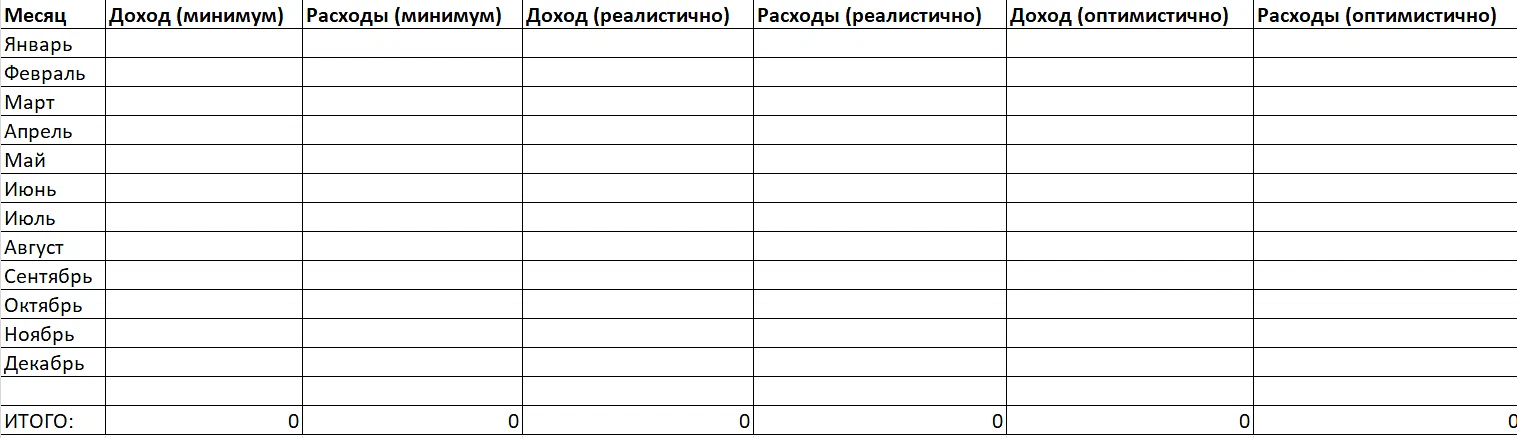

Прогноз выручки на год. Начните с трех сценариев: минимальный, реалистичный, оптимистичный. Для каждого сценария укажите месячные значения и итог за год. Делайте прогноз по месяцам, потому что доходы в бизнесе редко равномерны, могут быть значительные расхождения.

Разберемся, как считать шаг за шагом.

Возьмите реальные данные за последние 3–6 месяцев, если есть. Если нет — соберите ориентиры: цена среднего заказа × ожидаемое число заказов в месяц.

Для минимального сценария допустите снижение спроса на 20–40% от среднего.

Для реалистичного сценария используйте средний ожидаемый поток клиентов — лучше чуть заниженный, чем оптимистичный.

Для оптимистичного сценария добавьте маркетинговые планы и сезонный рост в размере примерно 20–50% в пиковые месяцы.

Спросите себя, какие внешние события могут резко изменить годовой доход, например конкуренты, сезонность, крупный контракт? Внесите их в сценарии как отдельные строки, например, «крупный контракт в июле». Не забудьте учесть корректировку реализации и разницу между базой НДС и налогом на прибыль.

Результат: матрица 12 месяцев × 3 сценария с итоговыми годовыми суммами. Эта матрица — основа для выбора режима.

Оценка подтверждаемых расходов, то есть тех, которые можно доказать первичными документами: договоры, счета, акты, накладные, кассовые чеки, банковские выписки. Без документов расходы не примут при проверке. Особенно важно фиксировать все расходы на покупку товаров и их переход права собственности, чтобы правильно рассчитывать базу НДС и налог на прибыль НДС.

Разберемся, как оценивать.

Составьте список статей расходов, которые реально будете нести: аренда, зарплата, материалы и сырье, доставка, маркетинг, услуги подрядчиков, коммуналка, амортизация, банковские комиссии.

Для каждой статьи укажите такие показатели: средняя месячная сумма, как выглядят подтверждающие документы, где будете их хранить.

Определите доступность подтверждения: пометьте расходы, которые легко подтвердить, сложно подтвердить и те, которые не подтверждаемые. Для режима УСН «доходы минус расходы» важны только подтверждаемые.

Пересчитайте годовые расходы по трем сценариям — минимальному, реалистичному, оптимистичному.

Если большая часть расходов — закупки с НДС, это делает ОСНО более привлекательным из-за возможности вычета входного НДС.

Понимание клиента. Клиентская база влияет на два ключевых момента: необходимость и выгодность НДС, а также приемлемость режима для контрагентов.

Разберемся, как проверить клиентскую базу.

Оцените долю выручки от физических лиц, а также от юридических лиц и ИП в процентах. Вычислите разницу.

Если большая доля — юрлица и ИП, им важен ваш НДС-статус. Они предпочитают контрагента, который может выставлять счета с НДС и предоставлять вычеты. В этом случае ОСНО или УСН с НДС выгоднее.

Если основные клиенты — физлица, НПД или УСН без НДС часто проще и дешевле администрировать.

План по сотрудникам. Количество сотрудников и характер занятости меняют картину из-за страховых взносов, кадрового учета и ограничений режимов, например НПД не допускает штатных сотрудников.

Разберемся, как проанализировать план по сотрудникам.

Определите план на год: сколько штатных сотрудников, сколько на договоре ГПХ, сколько фрилансеров.

Посчитайте зарплатную нагрузку: фонд оплаты труда (ФОТ) × 30–40% — это ориентировочные страховые взносы и отчисления.

Если в планах — штат или регулярные сотрудники, НПД не подходит. ПСН подходит только для ИП без штатной инфраструктуры в специфичных видах деятельности. УСН и ОСНО — более естественные варианты для бизнеса с персоналом.

Проверка лимитов и условий. Проверяйте официальные лимиты и моменты, которые меняют режим в течение года. С 2025 года появились важные изменения по порогу 60 млн ₽ — это касается и УСН (вопрос НДС) и ПСН (утрата права). Информацию берите с сайта ФНС.

Рассмотрим конкретный план действий.

Сравните ваш реалистичный и оптимистичный годовой прогноз с лимитами: НПД — 2,4 млн ₽, УСН или ПСН — порог 60 млн ₽.

Продумайте план действий при превышении. Заранее знайте, на какой режим вы перейдете при превышении и каких бухгалтерских изменений это потребует.

Помните про сроки оповещения инспекции.

Учет администрирования. Администрирование — это не только деньги, но и время. Для честного сравнения заложите в модель:

стоимость бухгалтера или онлайн-сервиса в год;

время на подготовку отчета.

Если у вас нет бухгалтера и вы не хотите вникать в НДС-учет — выбирайте режимы с простым администрированием, например НПД или УСН. Если же вы готовы платить за бухгалтерию и получать НДС-вычеты — ОСНО может дать экономию по налогам при больших закупках.

Ошибка № 2. Нарушение сроков сдачи отчетности

На старте бизнеса сроки отчетности кажутся чем-то далеким, особенно если доходы еще скромные. Но законодательство устроено так, что штрафы и блокировки не зависят от размера бизнеса — просрочить отчетность может и ИП без сотрудников с нулевым доходом. Поэтому иногда начинающие теряют деньги, нервы и возможность проводить платежи только из-за того, что забыли один отчет или заплатили взносы на два дня позже.

Пропущенная годовая декларация (УСН, НДФЛ, НДС). Это самый распространенный случай. Пропуск может произойти из-за отсутствия дохода, расхождений в сроках или отсутствия квалифицированного специалиста в штате. Пропуск сдачи годовой декларации грозит штрафами по ст. 119 НК РФ, блокировкой расчетного счета или блокировкой операций.

Неуплата авансов и страховых взносов в срок. Среди последствий такой ошибки — начисление пени, штрафы по ст. 122 НК РФ, приостановление операций по счету, проблемы при работе с контрагентами.

Как исправить

Разберемся, какие сроки следует учитывать при сдаче отчетности.

Декларация по УСН. Организации — до 25 марта года, следующего за отчетным. ИП — до 25 апреля следующего года.

Авансовые платежи по УСН. Уплата авансов — ежеквартально, обычно 25 апреля, 25 июля, 25 октября, а по итогам года — до 25 марта для организаций или до 25 апреля для ИП. Уведомления по авансам также подают по кварталам. При переносе дат из-за выходных сроки автоматически двигаются.

НПД. Налог рассчитывается автоматически приложением «Мой налог». Уплата — до 28-го числа следующего месяца. Отчет не надо подавать вручную.

Кроме того, можно следовать таким рекомендациям.

Заведите события «Сдача декларации УСН», «Аванс УСН (квартал)», «Уплата страховых взносов», «Налог НПД» в календаре. Поставьте два напоминания: за 14 дней и за 3 дня. Такой двойной фильтр почти полностью устраняет человеческий фактор.

Для фиксированных взносов сделайте автоплатеж в банковском приложении. Также можно настроить напоминание банка.

Откройте резервный счет, куда автоматически или вручную откладывайте 10–20% от каждой выручки. Эти деньги — только для налогов и взносов. Так вы не окажетесь в ситуации, когда платить нужно сейчас, а денег нет.

Если работаете с бухгалтером или сервисом, передавайте документы минимум за 5 рабочих дней до крайнего срока, а также сверяйте черновик декларации в день получения, а не в последний момент. Это снижает риск ошибок и расхождений.

Проверяйте личный кабинет налогоплательщика. Здесь отображаются требования, уведомления, начисления, статусы деклараций. Регулярная проверка раз в 7–10 дней помогает вовремя увидеть проблемы и расхождения.

Ошибка № 3. Неправильное заполнение декларации

Разберемся, что будет если неправильно заполнить декларацию.

Расхождения в декларациях — одна из самых неприятных проблем для предпринимателей, потому что на первый взгляд они кажутся незначительными, но на практике легко приводят к камеральным проверкам, блокировкам операций, штрафам и долгой переписке с налоговой. Новичков чаще всего подводит невнимательность: неверно указанный ИНН, ошибка в КПП или банковских реквизитах сразу вызывает у инспекции подозрения, поскольку такие расхождения мешают корректно идентифицировать налогоплательщика и платежи.

Часто встречаются ошибки с кодами ОКВЭД и неправильно выбранным объектом налогообложения. Например, предприниматель указывает деятельность, которой фактически не занимается, или выбирает не тот объект по УСН, например, «доходы» вместо разницы между доходами и расходами. Это приводит к неправильному расчету налога.

Схожие проблемы возникают с НДС: неверно отражена прибыль НДС, входящий или исходящий налог, неправильно оформлены счета-фактуры, отсутствуют необходимые реквизиты, а суммы не бьются между декларацией, КУДиР и банковской выпиской. Любая разница в данных — по датам, суммам, округлению — почти гарантированно вызовет требование пояснений.

Как исправить

Закон разрешает исправить ошибки в налоговой декларации. Предпринимателю важно знать этот механизм.

Если вы обнаружили неточность сами, подайте уточненную декларацию по ст. 81 НК РФ. Чем раньше отправить корректировку, в том числе корректировку реализации, тем выше шансы избежать штрафов: Налоговый кодекс предусматривает смягчение ответственности, если ошибку устранили до момента, когда налоговая обнаружила ее сама. Но важно помнить: если ошибка привела к занижению налога, в том числе налога на прибыль, до подачи уточненной декларации нужно доплатить недостающую сумму и начисленные пени.

Чтобы исключить ошибки при заполнении деклараций, полезно выработать собственный чек-лист. Начинать стоит с самых простых вещей: сверки ИНН, КПП и банковских реквизитов по официальным документам. Затем проверить, совпадают ли данные декларации с КУДиР или иными учетными регистрами — суммы доходов и расходов, прибыль НДС, даты поступлений, остатки. При работе с НДС важно удостовериться, что счета-фактуры оформлены по правилам, а контрагенты подтверждают корректность выставленных документов, в том числе по поводу реализации товара или перехода прав собственности.

Даже если вы используете бухгалтерский сервис, арифметику стоит перепроверять вручную — особенно налоговую базу, суммы округления и итоговый расчет налога на прибыль. Полезно сохранять резервные копии всех отправленных файлов, а также электронные квитанции с отметками о приеме отчетности: при возникновении споров они подтверждают своевременность и правильность действий.

Если же ошибке все-таки обнаружили поздно, главное — не затягивать с подачей уточненной декларации и подготовить краткие пояснения для ФНС, чтобы закрыть вопрос без лишних претензий.

Ошибка № 4. Игнорирование авансовых платежей и страховых взносов

Игнорирование авансовых платежей и страховых взносов — одна из тех ошибок, которые долго остаются незаметными, но приводят к самым болезненным финансовым последствиям. Новички часто думают: «раз налог по УСН считается по итогам года, значит, платить нужно тоже раз в год» или «фиксированные взносы ИП — это мелочь, разберусь к декабрю». Но налоговая система устроена иначе: ключевые платежи распределены в течение года, и невнимание к ним формирует долговую яму, из которой трудно выбраться.

Фиксированные страховые взносы индивидуального предпринимателя. Каждый ИП обязан уплачивать их ежегодно независимо от доходов и факта работы. В 2025 году ориентировочный размер составляет около 53 658 ₽, и это обязательный минимум, который нельзя перенести или отложить на потом. Большинство предпринимателей забывают включить эти взносы в план расходов, в итоге в конце года сталкиваются с неожиданным крупным списанием.

Отдельно действует дополнительный взнос в размере 1% с дохода, превышающего 300 000 ₽ в год. И именно этот взнос чаще всего оказывается пропущенным: предприниматель не ведет оперативный учет прибыли или не следит за данными в личном кабинете, и вспоминает о доплате только после уведомления от налоговой. А срок его уплаты жесткий — не позднее 1 июля следующего года, и просрочка приводит к пени и штрафам.

Авансы по УСН. Для компаний и ИП на упрощенке налог рассчитывается не по окончании года, а по итогам каждого отчетного периода: квартала, полугодия и девяти месяцев. Формула кажется простой: доходы умножают на ставку, либо, при объекте «доходы минус расходы», сначала вычитают подтвержденные расходы. Но ошибка новичков именно в том, что они считают налоги покомпонентно, забывая, что база рассчитывается накопительно: данные берутся с 1 января по последнюю дату квартала. Налоговая ждет эти деньги не когда бизнесу удобно, а строго в установленный срок, и если платежа нет, автоматически начинают начисляться пени.

Многие начинающие предприниматели упускают возможность уменьшить сумму аванса на уже уплаченные фиксированные страховые взносы — иногда это позволяет снизить платеж почти до нуля, но новички просто не знают об этом праве.

Для самозанятых процесс уплаты организован проще: налог рассчитывается автоматически приложением «Мой налог», а уведомление приходит каждый месяц. Но даже здесь некоторые допускают просрочку — чаще всего потому, что не проверяют уведомления или забывают, что списание не произойдет, если на карте недостаточно средств в момент платежа. Формально система НПД не требует деклараций, но игнорировать уведомления нельзя — налоговая все равно зафиксирует долг и начислит пени.

Главная проблема игнорирования платежей заключается в последствиях. Пени и штрафы достигают 20% от суммы недоимки при неумышленной ошибке и до 40% — при признании умысла. Кроме того, если долг растет, налоговая направляет требование в банк, и начинается блокировка операций. Для бизнеса это может оказаться критичным: платежи поставщикам приостанавливаются, контрагенты теряют доверие, а компания попадает в категорию «рисковых».

Как исправить

Чтобы избежать проблем, важно выстроить рабочую систему контроля. Оптимальный подход — каждый месяц откладывать на отдельный счет определенный процент от выручки, который соответствует прогнозу авансовых платежей и фиксированных взносов. Это создает подушку безопасности и защищает от ситуаций, когда в момент уплаты денег попросту нет.

Другой вариант — автоматизация. Даже простая Excel-таблица может стать надежным инструментом: достаточно суммировать прибыль с начала года, умножать ее на ставку, вычитать уже уплаченные суммы и отслеживать конечный аванс. Бухгалтерские сервисы делают это автоматически, но при отсутствии специалиста Excel — хороший старт.

Важно также помнить о праве уменьшения налога на прибыль на фиксированные взносы: предприниматель может значительно сократить сумму аванса, если своевременно уплатил взносы.

Наконец, отдельный контроль нужен за дополнительным взносом 1%: его обязательно нужно включать в планирование и проверять в июне следующего года, чтобы не пропустить срок до 1 июля.

Ошибка № 5. Отсутствие, управления, учета и подтверждающих документов

Отсутствие регулярного учета и правильно оформленных первичных документов — одна из самых опасных ошибок предпринимателей и малого бизнеса. Когда все идет хорошо, может казаться, что аккуратно хранить договоры, акты, чеки, счета-фактуры, документы по поводу реализации и внереализационных доходов необязательно.

Но при первой же проверке отсутствие документальных подтверждений превращается в критическую проблему: налоговая оценивает только то, что можно доказать. Если расход не подтвержден документально и не отражен в учете, он автоматически исключается из налоговой базы. Это означает, что налоговая начислит налог так, будто расхода никогда не было, а это ведет к увеличению налога, пеням и штрафам. Бизнес, который работал «в ноль» или с небольшой прибылью, может мгновенно оказаться в зоне крупных доначислений.

Первичная документация — единственное законное доказательство реальности хозяйственной операции, например реализации товаров. Акт выполненных работ подтверждает факт оказания услуг, накладная — факт поставки товара, счет-фактура — право на вычет НДС, банковская выписка — факт оплаты. Без этих документов налоговая вправе признать операцию недействительной для налогового учета, даже если услуга реально была оказана, товар получен или произошел переход права собственности. Особенно строгий подход применяют в отношении расходов при УСН «доходы минус расходы» и при расчете прибыли на ОСНО. Отсутствие одного акта или недостающий счет-фактура могут привести к отказу в вычете НДС или в признании расхода, что увеличивает налог сразу на десятки и сотни тысяч рублей. То есть разница существенная.

Как исправить

Важно соблюдать сроки хранения документов, в том числе по поводу реализации товаров и внереализационных доходов. По правилам бухгалтерского учета первичные документы и регистры должны храниться не менее пяти лет после отчетного года. Но это — минимальная планка. Налоговая может проверять три предыдущих года, а при наличии признаков умысла или уклонения — до шести лет. Поэтому грамотные бухгалтеры рекомендуют хранить документы не менее пяти лет, а по сложным сделкам — и дольше. Эти файлы могут понадобиться даже спустя годы, когда инспекция запросит материалы для камеральной или выездной проверки.

Чтобы не утонуть в бумагах и не оказаться в ситуации, когда нужного документа нет, важно выстроить понятную систему учета. Лучшее решение — цифровизация первички. Каждый документ нужно сразу сканировать, называть по единому шаблону — например, дата, контрагент, тип документа, сумма. Такие файлы легко искать и структурировать. Хранить их стоит как минимум в двух местах: в облаке и на локальном носителе, чтобы защититься от потери данных. Структура папок также имеет значение. Удобнее всего формировать их по годам, а внутри — по типам документов: договоры, акты, счета-фактуры, банк, касса, реализация, внереализационный доход, прибыль НДС.

КУДиР следует вести регулярно — хотя бы раз в квартал. Налоговая регулярно обновляет формы КУДиР, и важно использовать актуальную версию: разница в данных в книге учета доходов и расходов — одна из частых причин претензий.

Отдельное внимание следует уделять контрагентам. Если есть сомнения, стоит запросить ИНН, выписку из реестра, контактные данные, проверить организацию в сервисах ФНС.

Особенно важно соблюдать дисциплину подписания актов и накладных. Многие предприниматели совершают ошибку, принимая оплату или перечисляя деньги без подписанного акта приемки работ или без накладной о реализации товара. Это почти гарантированная проблема при проверке: если документ не подписан, налоговая трактует это как отсутствие подтверждения факта предоставления услуги или реализации товара. Даже если все было реально поставлено или выполнено, при отсутствии документа доказывать это придется уже в суде — дорого, долго и не всегда эффективно.

Чек-лист: как быстро проверить себя

Прогноз выручки и выбор налогового режима

Что проверить: есть ли у вас расчет прибыли на год с несколькими сценариями: минимум, реальный, оптимистичный. Сравнивались ли налоги и взносы по разным режимам (УСН, ОСНО, НПД, ПСН).

Почему важно: без прогноза невозможно понять, какой режим налогообложения экономически выгоден. Ошибка здесь может привести к переплатам или штрафам.

Что делать: сделайте простую таблицу в Excel или в блокноте, где указаны прибыль, в том числе прибыль НДС, расходы, налоги и авансы по каждому режиму на весь год.

Календарь с напоминаниями

Что проверить: настроены ли события для ключевых сроков сдачи деклараций, уплаты авансов, страховых взносов и НПД.

Почему важно: большинство просрочек происходит из-за «забыл» или «думал, что успею». Напоминания за 14 и 3 дня создают двойной контроль.

Что делать: используйте Google Calendar, Outlook или любой другой сервис, где можно установить уведомления. Пометьте сроки цветами, чтобы легко отличать авансы, декларации и страховые взносы.

Ежемесячная сверка КУДиР — банк — отчетность

Что проверить: доходы и расходы в КУДиР совпадают с банковскими выписками и начисленными налогами.

Почему важно: ошибки в учете — частая причина штрафов и доначислений. Например, неправильно учтен аванс или расход, который налоговая не примет.

Что делать: раз в месяц проверяйте, чтобы каждая операция была отражена в КУДиР, совпадала с выпиской банка, имела подтверждающий документ: акт, накладная о реализации, счет-фактура.

Резерв на фиксированные взносы и авансы

Что проверить: отложены ли деньги на уплату обязательных платежей хотя бы за 1 месяц.

Почему важно: отсутствие резерва — прямой путь к просрочкам и пеням. Даже небольшой ИП с прибылью в 50–100 000 ₽ может столкнуться с непредвиденными платежами.

Что делать: откройте отдельный счет или виртуальный кошелек, откуда будете списывать деньги только на налоги и взносы. Откладывайте фиксированный процент с каждого прихода.

Оцифрованные и структурированные документы

Что проверить: все договоры, акты, счета-фактуры, кассовые чеки, накладные о реализации, КУДиР и банковские выписки сохранены в электронном виде, разложены по папкам и датам.

Почему важно: отсутствие документов или их беспорядок делает невозможной защиту при проверке и ведет к отказу в признании расходов.

Что делать: создайте папки по годам и типам документов. Сканируйте каждый документ сразу, называйте файлы по шаблону. Делайте резервные копии в облаке и на внешнем носителе.

Контакт бухгалтера или сервиса для экстренных вопросов

Что проверить: есть ли человек или компания, к которым можно обратиться за консультацией, подготовкой уточненной декларации или проверкой сложной ситуации.

Почему важно: даже небольшая ошибка в налогах может привести к штрафам, если вовремя не исправить. Быстрая консультация экономит месяцы и десятки тысяч рублей.

Что делать: договоритесь хотя бы об одной разовой консультации, сохраните контакты, и держите их под рукой. Если работаете сами, заранее планируйте, к кому обратиться при споре или проверке.

Реализация этих принципов убережет вас от лишних нервов и рисков.

Ошибки при выборе системы налогообложения, несвоевременная сдача отчетности и неправильное заполнение деклараций — частые причины переплат и штрафов для предпринимателей. Чтобы избежать неприятностей, важно заранее планировать выручку, фиксировать подтверждающие документы и вести регулярный учет.

Особенно важно понимать, почему в декларации по НДС выручка больше, чем в декларации по прибыли и заранее готовить ответ на требование о расхождении налога на прибыль и НДС. Своевременная подача уточненных деклараций и использование профессиональной поддержки помогут минимизировать риски и защитить бизнес от доначислений.

Для успешного ведения бизнеса критически важно контролировать прибыль, планировать реализацию товаров и услуг, а также отслеживать разницу между различными отчетами и документами. Любое расхождение в декларациях может привести к штрафам и дополнительным начислениям, поэтому важно фиксировать все операции с товаром и корректно рассчитывать налог на прибыль. Учет прибыли НДС и внереализационного дохода позволяет своевременно формировать правильные показатели, включая налог на прибыль НДС и базу прибыли НДС.

Регулярная проверка прибыли и точная фиксация реализации товаров помогают избежать ошибок при расчете разницы и снижать риск расхождения. Учет движения товаров и расчет налога на прибыль с учетом прибыли НДС повышают финансовую прозрачность. Контроль внереализационных доходов, правильный учет налога на прибыль НДС и формирование точной базы прибыли НДС обеспечивают защиту бизнеса. Соблюдение этих правил помогает минимизировать расхождения между данными отчетности, повышает точность учета разницы и поддерживает контроль над прибылью.