Розничная торговля в 2026 году остается разрешенным видом деятельности для ПСН. Хотя изначально законодатели хотели исключить ее из патента. Но рано радоваться: лимит доходов при этом снизили с 60 до 20 млн ₽ в год.

Разберемся, кому выгодно получать патент для розничной торговли в 2026 году, как получить разрешение и рассчитать его стоимость, а также какие альтернативные налоговые режимы можно выбрать.

Оглавление

- Почему хотели отменить патент на торговлю в 2026 году

- Кто может получить патент для розницы в 2026 году

- Как получить патент для розничной торговли для ИП

- Сколько стоит патент на торговлю и когда платить

- Какие документы надо вести на ПСН

- Какие другие системы налогообложения подойдут для розничной торговли

- Ответы на вопросы

Почему хотели отменить патент на торговлю в 2026 году

После первого чтения налоговой реформы возникли бурные обсуждения. Изменения предполагали исключение стационарной розничной торговли из патентной системы налогообложения. Необходимость объясняли тем, что это поможет выровнять налоговую нагрузку среди бизнеса.

Патент позволяет платить фиксированную сумму вне зависимости от реального дохода. Крупные торговые точки на ПСН, получали преимущество перед компаниями на ОСНО или УСН, которые платили налог с реального оборота.

Также предполагали, что изменения помогли бы бороться с дроблением бизнеса. Но после всех обсуждений законодатели решили не исключать розничную торговлю из патента в 2026 году. Какие изменения на ПСН все-таки приняли, читайте в статье.

Кто может получить патент для розницы в 2026 году

Изменения законодательства в 2026 году скрывают несколько неочевидных ловушек для ИП на патенте. Скачайте наш бесплатный чек-лист, чтобы за 3 минуты проверить свой магазин на соответствие новым требованиям и защитить себя от внезапного перевода на ОСНО.

Чек-лист 2026: 12 жестких критериев ПСН для розницы, чтобы не потерять право на патент

Прежде чем идти читать вторую часть о порядке получения патента, сначала проверьте, подходите ли вы под его требования.

Доход. С лимитами дохода бизнесу на патентной системе не повезло. На изображении показали, как будут снижаться лимиты для ПСН.

Учитывайте, если вы совмещаете ПСН и УСН, то для контроля лимита нужно суммировать доходы по обоим режимам. Например, ИП Петров ведет два вида деятельности, один на ПСН, один на УСН. На ПСН доход бизнеса составил 10 млн в год, а на УСН — 15 млн ₽. Значит, он уже теряет право на ПСН, так как его совокупный доход по двум налоговым режимам составляет 25 млн в год. Если бы он совмещал ПСН с ОСНО, то доход бизнеса на ОСН не учитывался бы, только от ПСН.

Также важно: если вы получили патент 1 января 2026 года, а доход превысит 20 млн ₽ в сентябре, то вы слетаете с ПСН и налоги придется пересчитать не с момента превышения, а с момента получения патента, то есть с января (ч. 6 ст. 346.45 НК).

Количество работников. На патентной системе налогообложения можно привлекать не более 15 человек (ч. 5 ст. 346.43 НК). В расчет средней численности попадают штатные сотрудники по трудовым договорам, совместители, а также исполнители по гражданско-правовым договорам.

Если вы совмещаете патент с упрощенкой или другим режимом, раньше налоговики требовали суммировать всех работников без разбора. Но сейчас позиция изменилась (Письмо Минфина от 29.10.2018 N 03-11-09/77379). При совмещении патента и УСН нужно учитывать только тех работников, которые заняты именно в деятельности на патенте. Если сотрудник работает одновременно в обоих видах бизнеса, его придется учесть. А если сотрудник работает только на УСН, его не учитывают.

Важно!

Не учитывают на ПСН самозанятых, которых привлекают к работе (письмо Минфина от 02.04.2020 N 03-11-11/26340).

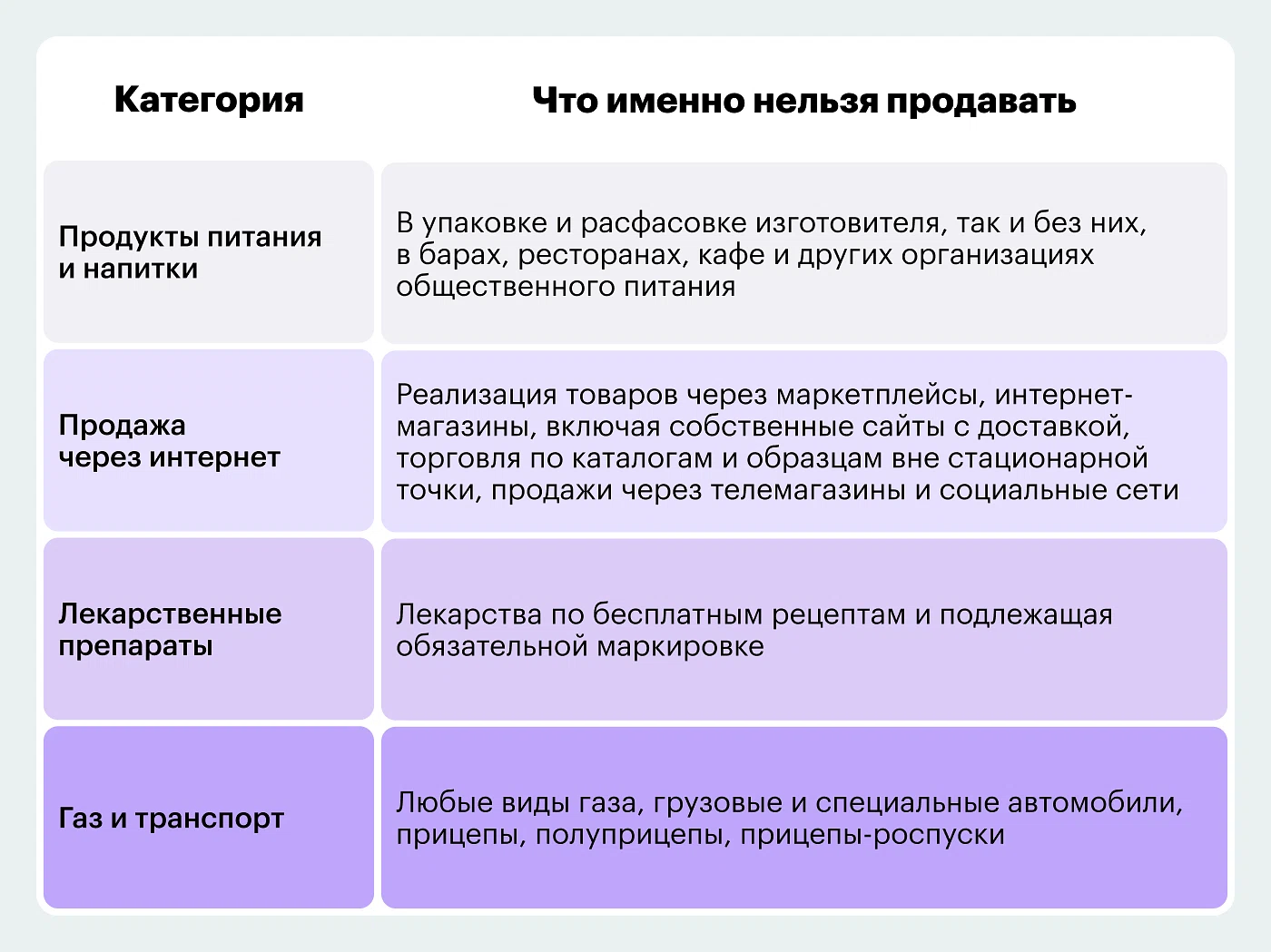

Вид деятельности. Несмотря на неблагоприятные прогнозы, патент для розничной торговли сохранили. На патенте остаются все виды патентов для ип на 2026 год — стационарные и нестационарные. Но здесь стоит разобраться, что можно продавать на патенте, а что нет (пп. 1 п. 3 ст. 346.43 НК).

Еще одно ограничение — розничную торговлю через объекты стационарной торговой сети можно осуществлять на площадях торгового зала менее 150 квадратных метров. Если торговый зал более 150 квадратных метров, розничную торговлю на патенте осуществлять нельзя.

Как получить патент для розничной торговли для ИП

Предлагаем исчерпывающую инструкцию, с которой вы сможете перейти на патентную систему налогообложения.

Заполнить заявление

Перед подачей заявления убедитесь, что вы соответствуете всем условиям и не подпадаете под ограничения для получения патента. Если препятствий нет, подготовьте заявление по форме из приказа ФНС от 18.12.2025 №ЕД-7-3/1226@. Предыдущая форма недействительна с 2 марта 2026 года.

Теперь у ИП появилась важная возможность: если в процессе деятельности уменьшилось количество физических показателей, например, сократилась площадь торгового зала или количество торговых точек, предприниматель может подать заявление на получение нового патента взамен ранее выданного. Используют ту же форму, но на первой странице ставит галочку напротив «выдать патент взамен ранее выданного патента». Так ИП сможет пересчитать стоимость патента, если бизнес уменьшился.

Заявление необходимо подать за 10 дней до начала ведения предпринимательской деятельности.

Выбрать срок действия патента

Срок действия патента может составлять от одного до двенадцати месяцев, но при этом он не должен превышать рамки одного календарного года (ч. 5 ст. 346.45 НК). Это означает, что патент, который начал действовать в апреле 2026 года, не может быть действительным после 31 декабря 2026 года. Даже если вы оформите патент для розницы для ИП в 2026 году в декабре, он все равно закончится 31 декабря 2026 года, а не в декабре 2027 года.

После окончания срока действия патента, надо будет либо подавать заявление заново на новый патент, либо перейти на другую систему налогообложения. При этом нельзя допускать разрывов между патентами. Даже если между двумя патентами будет один день, то за этот один день придется отчитаться, как будто вы были на ОСН.

Отправить заявление в ФНС

Можно заполнить бумажную форму и передать лично в ФНС или отправить почтой. Но более удобный способ отправить заявление через личный кабинет ИП. Для этого необходимо войти в учетную запись, в разделе «Жизненные ситуации» найти подраздел о корректировке или смене налогового режима, и заполнить предлагаемую форму.

ФНС рассмотрит заявление и в течение пяти дней должна дать ответ бизнесу о решении — выдать патент или отказать. Оснований для отказа всего пять, их перечислили в ч. 4 ст. 346.45 НК:

в патенте указали деятельность, которую нельзя вести на патенте в регионе;

нарушили условие, что срок действия патента должен быть в пределах одного календарного года;

несоблюдение порядка перехода на ПСН;

наличие недоимки по налогам в рамках ПСН;

незаполненные обязательные поля в заявлении для выдачи патента.

Сколько стоит патент на торговлю и когда платить

Есть три составляющие, которые влияют на стоимость патента: возможный доход ИП в год, налоговая ставка и срок действия документа. Возможный доход — это расчетная величина, которую устанавливают региональные власти. Простыми словами, это определенная сумма, которую, по мнению властей, может заработать предприниматель за срок действия патента. Такой доход различается в регионах.

Налоговая ставка по общему правилу составляет 6% от потенциального дохода от бизнеса. Однако регионы могут устанавливать ставку 0% для ИП, которые впервые зарегистрированы и осуществляют деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п.3 ст. 346.50 НК). Каникулы могут длиться до 2027 года.

Чтобы рассчитать стоимость патента ИП в год, используйте формулу: Налог = (Потенциальный доход / 365 дней) × количество дней действия патента × 6%. Но намного удобнее использовать онлайн-сервис на сайте ФНС. Это калькулятор, где вы выбираете критерии для патента — срок действия, регион, вид деятельности и калькулятор выдает вам сумму патента.

Срок действия патента | Размер платежа | Крайний срок уплаты |

|---|---|---|

До 6 месяцев | 100% налога | Не позднее даты окончания патента |

От 6 до 12 месяцев | 1/3 налога 2/3 налога | Не позднее 90 календарных дней с даты начала Не позднее даты окончания патента |

Закон дает бизнесу на ПСН возможность сэкономить. Сумму налога, рассчитанную за патент, можно уменьшить на страховые взносы, уплаченные за себя и за работников, а также на некоторые пособия (п.1.2. ст. 346.51 НК):

если у бизнеса нет наемных сотрудников, он может уменьшить налог до нуля — на всю сумму уплаченных фиксированных страховых взносов;

если работники есть, налог можно снизить не больше чем наполовину. При этом учитываются взносы и за самого предпринимателя, и за персонал.

Чтобы налоговая учла уменьшение, нужно подать специальное уведомление по форме КНД 1112021 (Приказ ФНС от 26.03.2021 № ЕД-7-3/218@).

Какие документы надо вести на ПСН

Единственный документ, который обязан вести ИП без сотрудников на ПСН — это Книга учета доходов. В ней предприниматель фиксирует все доходы от деятельности, на которую получен патент. Форму и порядок заполнения Книги учета доходов найдете в приказе ФНС от 07.11.2023 №ЕА-7-3/816.

Если у ИП есть сотрудники, как работодатель, он обязан сдавать отчетность и платить налоги с их доходов, даже если сам освобожден от деклараций по ПСН:

расчет 6-НДФЛ — ежеквартально;

расчет по страховым взносам — ежеквартально;

персонифицированные сведения о физлицах — ежемесячно;

ЕФС-1 — ежемесячно и при кадровых событиях.

Какие другие системы налогообложения подойдут для розничной торговли

Какую систему налогообложения выбрать бизнес решает самостоятельно. Все зависит от прогнозируемого дохода, количества сотрудников. Например, НПД на розничной торговле не подойдет, так как перепродавать чужие товары самозанятый не может, только если продавать то, что создал сам. А на УСН придется платить НДС, если доход превысит лимит.

Ситуация | Какой режим выбрать |

|---|---|

Доход до 20 млн, сотрудников до 15 | Можно оставаться на патенте, если он есть в регионе |

Доход 20–60 млн, сотрудников до 5, не хотим подавать отчетность | Идеально подойдет АУСН |

Доход 20–450 млн, сотрудников до 130, готовы сдавать декларации | УСН, учитываем, что есть НДС |

Доход больше 490,5 млн | Придется выбирать ОСНО |

Какой налоговый режим выбрать — решаете вы. Мы можем помочь в выборе статьями, где подробно рассмотрели особенности систем налогообложения: УСН, ПСН, АУСН.

Ответы на вопросы

Какие требования для получения патента на розничную торговлю в 2026 году?

Основные условия:

годовой доход — не более 60 млн ₽ (при совмещении с УСН доходы суммируются);

средняя численность работников — не более 15 человек (включая сотрудников по ГПД);

площадь торгового зала — не более 150 м²;

вид деятельности должен входить в региональный перечень разрешенных для ПСН.

Что будет, если превысить лимит дохода на патенте?

Если доход превысит 60 млн ₽ в течение срока действия патента, право на ПСН теряется. Налоги придется пересчитать по общей системе или УСН с самого начала действия патента, а не с момента превышения.

Как учитываются работники при совмещении патента и УСН?

Учитывают только тех сотрудников, которые заняты в деятельности на патенте. Если сотрудник работает одновременно в обоих видах бизнеса, его включают в расчет. Сотрудники, занятые только на УСН, не учитываются (Письмо Минфина от 29.10.2018 № 03-11-09/77379).

Как подать заявление на патент в 2026 году?

Нужно заполнить заявление по новой форме (приказ ФНС от 18.12.2025 № ЕД-7-3/1226@) и подать его не позднее чем за 10 дней до начала деятельности. Сделать это можно лично в ФНС, почтой или через личный кабинет ИП на сайте налоговой.

На какой срок можно получить патент?

Срок действия — от 1 до 12 месяцев, но в пределах одного календарного года. Патент, выданный в 2026 году, в любом случае закончится 31 декабря 2026 года.

Сколько стоит патент и как его оплачивать?

Стоимость патента = потенциальный годовой доход (устанавливают регионы) × 6% × (срок патента в днях / 365). Точную сумму можно рассчитать в калькуляторе на сайте ФНС.

Порядок оплаты:

патент до 6 месяцев — полная сумма до окончания срока;

патент от 6 до 12 месяцев — 1/3 суммы в первые 90 дней, оставшиеся 2/3 — до окончания срока.

Нужно ли сдавать отчетность на патенте?

ИП без сотрудников ведут только Книгу учета доходов. Если есть наемные работники, дополнительно сдают:

6-НДФЛ — ежеквартально;

расчет по страховым взносам — ежеквартально;

персонифицированные сведения — ежемесячно.

Какие еще налоговые режимы подходят для розничной торговли в 2026 году?

Выбор зависит от дохода и числа сотрудников:

доход до 20 млн ₽, сотрудников до 15 — патент (если есть в регионе);

доход 20–60 млн ₽, сотрудников до 5 — АУСН (автоматизированная УСН, без отчетности);

доход 20–450 млн ₽, сотрудников до 130 — УСН (с НДС при превышении лимита);

доход более 490,5 млн ₽ — ОСНО.