Корректный учет выплат по договорам физлица требует от бухгалтера понимания разницы между гражданско-правовыми и трудовыми отношениями. Если заключить договор гпх, то на каком счете учитывать — распространенный вопрос. В отличие от оплаты труда, вознаграждения по гражданско-правовым договорам не проходят через счет 70. Для этого используют счет 76.

В статье разберем типовые для договора ГПХ проводки для выполнения работ, оказания услуг, расчетов с самозанятыми, компенсации расходов и сделок с интеллектуальной собственностью.

Оглавление

- Какой счет использовать для расчетов с физлицами по ГПХ

- Какие проводки по ГПХ с физлицом делать при авансе, окончательном расчете и начислении взносов

- Как оформить проводки по договору ГПХ при приобретении исключительных прав

- Где найти все проводки по договору ГПХ с физическим лицом

- FAQ: частые вопросы бухгалтеров по гражданско-правовым договорам

Какой счет использовать для расчетов с физлицами по ГПХ

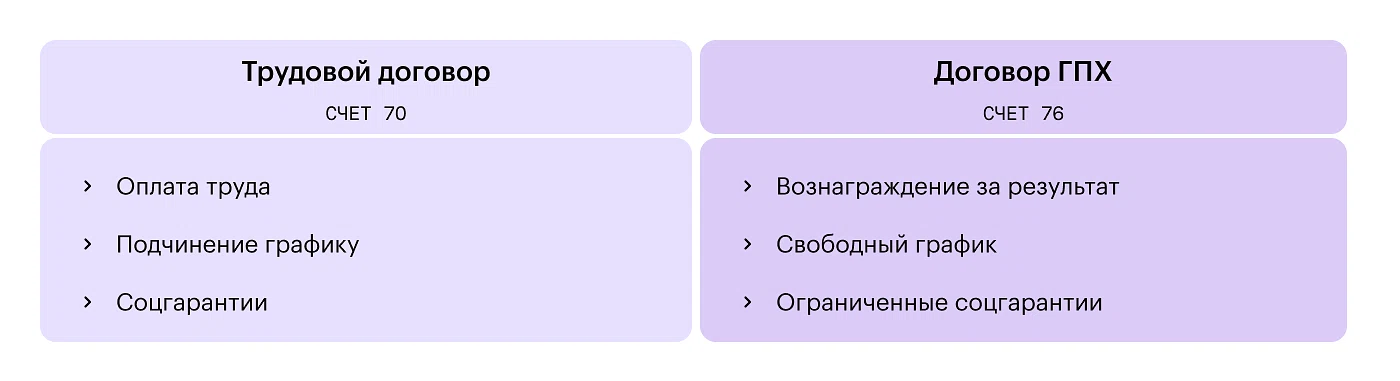

Заключение гражданско-правового договора, например, подряда, оказания услуг, перевозки, хранения и пр., не создает трудовых отношений. Исполнитель-физическое лицо не подчиняется правилам внутреннего распорядка, и сам организует свое выполнение работ.

Поэтому начисления по договору ГПХ нельзя проводить через счет 70 «Расчеты с персоналом по оплате труда». Закон требует использовать счет 76 «Расчеты с разными дебиторами и кредиторами». Конкретный ГПХ счет учета — 76.09 (в типовых конфигурациях 1С). Для учета авансов откройте к счету 76 отдельный субсчет «Расчеты по авансам выданным».

Справочно

Бухгалтеру нужно проверить экономическую обоснованность выполнения работ по договору ГПХ, иначе налоговый орган может переквалифицировать сделку и доначислить налоги. При этом на плановые проверки бизнеса действует мораторий — подробнее в статье.

Вознаграждение по ГПХ списывают по дебету счета в зависимости от назначения приобретаемых услуг и работ:

Для производства — счета 20, 23, 25, 26.

Для продаж — счет 44.

Для формирования стоимости актива (ОС, НМА, МПЗ) — счета 08 или 10.

Для непроизводственных нужд — счет 91-2 «Прочие расходы».

При этом начисление страховых взносов по единому тарифу отражают по кредиту счета 69.09, а взнос с выплат на травматизм — только если такая обязанность прямо прописана в гражданско-правовом договоре.

Выплаты по договору не являются оплатой труда, поэтому включать их в фонд заработной платы не нужно.

Отдельно отражать договор ГПХ в налоговой не нужно. Договор ГПХ отражается в налоговой через уведомление по НДФЛ и расчете страховых взносов (РСВ). Компания или ИП, как налоговый агент, подает уведомления об исчисленных суммах НДФЛ, а также включает вознаграждение по гражданско-правовым договорам в РСВ. Налоговая потом проверяет правильность исчисления и уплаты налогов.

Какие проводки по ГПХ с физлицом делать при авансе, окончательном расчете и начислении взносов

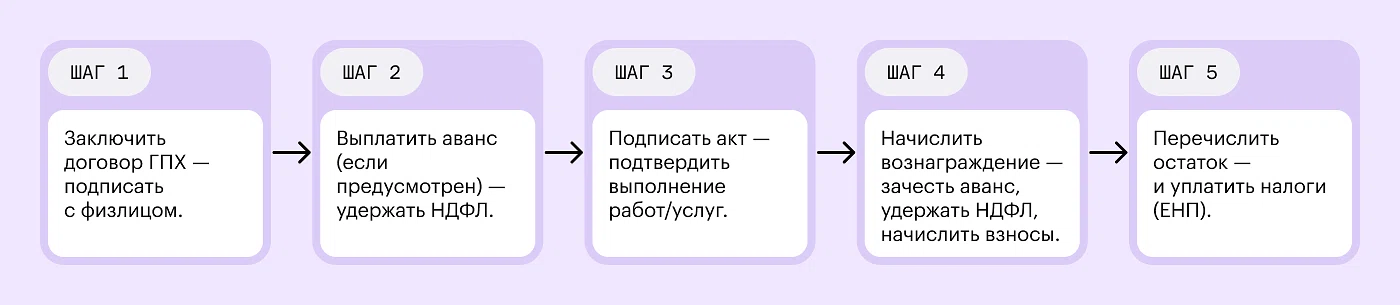

Проводки ГПХ зависят от момента признания дохода. Выплаты по договору могут быть частичными: сначала аванс, затем остаток после подписания акта выполненных работ, например.

Ниже — пошаговый алгоритм проводок по выплатам физлицу без статуса.

Перечислите аванс исполнителю с расчетного счета или из кассы: Дебет 76 субсчет «Авансы выданные» Кредит 51 (50).

Удержите НДФЛ с аванса в день выплаты: Дебет 76 субсчет «Авансы выданные» Кредит 68.01.

Перечислите единый налоговый платеж для уплаты НДФЛ: Дебет 68.90 Кредит 51.

Подпишите акт выполненных работ и начислите вознаграждения по гражданско-правовым договорам на полную сумму договора: Дебет счета затрат (20, 08, 44, 91) Кредит 76.09.

Зачтите выданный аванс: Дебет 76.09 Кредит 76 субсчет «Авансы выданные».

Удержите НДФЛ с остатка вознаграждения: Дебет 76.09 Кредит 68.01.

Перечислите остаток суммы исполнителю за вычетом аванса и НДФЛ: Дебет 76.09 Кредит 51.

Начислите страховые взносы по единому тарифу: Дебет того же счета затрат Кредит 69.09.

Начислите взнос с выплат на травматизм, если договор ГПХ это предусматривает: Дебет счета затрат Кредит 69.09, субсчет «Расчеты по травматизму».

Перечислите страховые взносы на травматизм в СФР и единый налоговый платеж для взносов по единому тарифу.

Оплата по договору ГПХ: начисления и выплаты завершаются только после полного расчета. Проводится по договору подряда и по договору оказания услуг идентичны. Расчеты по ГПХ и проводки включают также возврат аванса при срыве сроков: сторнируйте ранее сделанные записи или оформите обратную операцию — Дебет 51 Кредит субсчета авансов.

Компенсация расходов исполнителя, например, за материалы и проезд, не является вознаграждением по ГПХ. Выплаты вознаграждений и компенсаций разводите по разным субконтно. Проводки по договору ГПХ для компенсации такие:

Отразите сумму компенсации: Дебет 76.09 Кредит 51.

Удержите НДФЛ с компенсации, если она не подтверждена документально или превышает лимиты: Дебет 76.09 Кредит 68.01.

С самозанятым физическим лицом работают без удержания НДФЛ и начисления страховых взносов по единому тарифу, кроме травматизма, если так закреплено в договоре. Выплаты по договору проводите так:

Аванс и окончательный расчет — через счет 76, субсчет авансов и 76.09.

Начисление по договору ГПХ — Дебет счета затрат, Кредит 76.09.

Взнос с выплат на травматизм — только при наличии условия в договоре.

Помимо этого, в работе с физлицами без статуса и самозанятыми много других особенностей. Подробнее об оформлении договоров ГПХ с такими исполнителями писали в отдельной статье Консоль.

Как оформить проводки по договору ГПХ при приобретении исключительных прав

Если заключили гражданско-правовой договор об отчуждении исключительных прав, то выплаты по договору включайте в первоначальную стоимость НМА на счете 08.05:

Начислите вознаграждение по ГПД: Дебет 08.05 Кредит 76.09.

Начислите страховые взносы по единому тарифу: Дебет 08.05 Кредит 69.09.

Введите НМА в эксплуатацию: Дебет 04 Кредит 08.05.

Перечислите оплату правообладателю-физическому лицу: Дебет 76.09 Кредит 51.

Лицензионный гражданско-правовой договор дает право использования результата интеллектуальной деятельности. Это не оказание услуг или выполнение работ, и не передача имущественных (исключительных) прав. Передачу права использования РИД отражайте следующим образом:

Учтите стоимость права на забалансовом счете 012.

Разовый фиксированный платеж сначала отнесите на 97 (расходы будущих периодов), затем списывайте на счета затрат.

Периодические платежи (роялти) начисляйте ежемесячно: Дебет 20 (26,44) Кредит 76.09.

Удерживайте НДФЛ и начисляйте страховые взносы по единому тарифу.

Выплата вознаграждений по лицензионному договору не относится к оплате услуг и работ. Вознаграждения по гражданско-правовым договорам лицензионного типа включайте в затраты равномерно.

Где найти все проводки по договору ГПХ с физическим лицом

Для удобства свели бухгалтерские проводки по договору ГПХ с физическим лицом в единой таблице. Оплаты труда в таблице нет, так как выплаты по договорам физлицам не являются зарплатой.

ГПХ проводки в бухучете для авторского заказа аналогичны, но ставка НДФЛ для резидентов — 13% (15% при превышении лимита). Договор авторского заказа на создание произведения регулируется главой 69 Гражданского кодекса и не относится ни в выполнению работ, ни к оказанию услуг. В бухучете вознаграждение автора отражайте аналогично подряду, но с учетом особенностей начисления НДФЛ.

Операция | Дебет | Кредит |

|---|---|---|

Перечислили аванс исполнителю | 76 субсчет «Авансы выданные» | 51 (50) |

Удержали НДФЛ с аванса | 76 субсчет «Авансы выданные» | 68.01 |

Перечислили ЕНП для НДФЛ | 68.90 | 51 |

Начислили вознаграждение по ГПХ (на основании акта выполненных работ) | 20 (08, 44, 91) | 76.09 |

Зачли аванс | 76.09 | 76 субсчет «Авансы выданные» |

Удержали НДФЛ с остатка | 76.09 | 68.01 |

Начислили страховые взносы по единому тарифу | 20 (08,44,91) | 69.09 |

Начислили взнос с выплат на травматизм (если нужно) | 20 (08,44,91) | 69.09 (травм) |

Перечислили окончательный расчет | 76.09 | 51 |

Справочно

Отражайте расчеты по ГПХ в бухгалтерском балансе, отчете о финансовых результатах и отчете о движении денежных средств

Бухгалтер формирует показатели следующим образом:

В бухгалтерском балансе: дебетовое сальдо 76 (авансы выданные) покажите в строке 1260 «Прочие оборотные активы»; кредитовое сальдо 76 (задолженность перед исполнителями) — в строке 1520 «Кредиторская задолженность». Зачет между статьями активов и пассивов не допускается.

В отчете о финансовых результатах: суммы, списанные в дебет счета 90 (себестоимость, коммерческие, управленческие расходы), попадают в строки 2120, 2210, 2220; суммы по дебету 91-2 — в строку 2350 «Прочие расходы».

В отчете о движении денежных средств: платежи с расчетного счета и из кассы отражайте по строке 4121 (текущие операции — оплата услуг и работ для обычной деятельности) или по строке 4221 (инвестиционные операции — при создании внеоборотных активов).

FAQ: частые вопросы бухгалтеров по гражданско-правовым договорам

Вопрос 1: Какой счет использовать для расчетов с физлицом по ГПХ — 70 или 76?

Ответ: Используйте счет 76. Счет 70 предназначен исключительно для оплаты труда по трудовым договорам. Выплаты по договору ГПХ не относятся к зарплате.

Вопрос 2: Нужно ли начислять страховые взносы на вознаграждение по ГПХ?

Ответ: Да, начисляйте страховые взносы по единому тарифу (пенсионные, медицинские, ВНиМ) со всей суммы вознаграждения, кроме выплат самозанятым и некоторым категориям исполнителей (например, иностранцам-ВКС).

Взнос с выплат на травматизм — только если закрепили это в гражданско-правовом договоре. Оплата труда по договору ГПХ не начисляется. Больше о страховых взносах на исполнителей по ГПД, читайте в отдельной статье.

Вопрос 3: Как отразить в учете аванс по ГПХ, если работы еще не приняли?

Ответ: Перечислите аванс в дебет субсчета «Расчеты по авансам выданным» к счету 76. Не используйте счет 76.09 для авансов, иначе потеряете контроль.

После подписания акта выполненных работ проведите зачет аванса. Физическое лицо получает аванс, который не является оплатой труда.

Вопрос 4: Можно ли выплатить вознаграждение наличными из кассы?

Ответ: Да, но только если физическое лицо не является подотчетным.

Оформите расходный кассовый ордер. Лимит расчетов наличными между юрлицами и физлицами не ограничен, но для сумм свыше 100 тыс. ₽ по одному гражданско-правовому договору лучше использовать расчетный счет для прозрачности.

Вопрос 5: Нужно ли удерживать НДФЛ и начислять страховые взносы при выплате вознаграждения самозанятому по договору ГПХ? Как подтвердить расходы?

Ответ: При оказании услуг самозанятым заказчик не удерживает НДФЛ и не начисляет страховые взносы по единому тарифу. Попросите у исполнителя чек из приложения «Мой налог». Выплаты вознаграждений самозанятому отражайте проводками без налогов. Выполнение работ самозанятым подтверждайте актом. Оплата труда здесь отсутствует.

Вопрос 6: Как провести возврат аванса, если физическое лицо не выполнило условия договора ГПХ?

Ответ: Сторнируйте ранее сделанные проводки по договору гпх или оформите обратную операцию: Дебет 51 Кредит 76 субсчет «Авансы выданные».

Одновременно скорректируйте НДФЛ — подайте уточненное уведомление. Выплаты по договору уменьшаются на сумму возврата.

Вопрос 7: Какие по договору подряда проводки используют при расчетах с физическим лицом, и как перечислять выплаты по договору с расчетного счета?

Ответ: При расчетах с физическим лицом по договору подряда применяют стандартные для ГПД проводки: Дебет счета затрат (20, 08, 44, 91) Кредит 76.09. Выплаты по договору перечисляют безналично с расчетного счета организации.

Вопрос 8: Чем отличаются выполнение работ от оказания услуг в контексте ГПХ и как отражать услуги и работы в учете?

Ответ: Выполнение работ предполагает получение материального результата по итогу, а оказание услуг — нет. При этом услуги и работы по договору ГПХ отражают одинаково: на основании акта счетом затрат в дебет.

Вопрос 9: Какие первичные документы подтверждают выполнение работ и оказание услуг, а также фиксируют услуги и работы для налогового учета?

Ответ: Факт выполнения работ и оказания услуг подтверждает акт выполненных работ или оказанных услуг. Без него нельзя признать расходы на услуги и работы в расходах при расчете налога на прибыль.

Вопрос 10: Почему вознаграждение по ГПХ не является оплатой труда?

Ответ: Вознаграждение по договору ГПХ не считается оплатой труда, так как отсутствуют трудовые отношения. Исполнитель по ГПД работает в рамках гражданско-правовых отношений.