Компании и предприниматели, которые работают с физическими лицами по договорам ГПХ, обязаны учитывать не только сумму вознаграждения, но и страховые взносы. Порядок их начисления зависит от того, кто именно выполняет работу, какой договор заключен и может ли заказчик применять пониженные ставки.

С 2026 года для ряда организаций изменились условия применения льготных тарифов, поэтому прежний порядок расчета подходит уже не всем. Ниже разберем, нужно ли платить страховые взносы по договорам ГПХ, по каким ставкам их считать, когда действует льгота и какие ошибки чаще всего приводят к доначислениям.

Что такое договор ГПХ

Это гражданско-правовой договор, по которому одно физическое или юридическое лицо выполняет работу или оказывает услугу, а другое оплачивает результат.

В отличие от трудового договора, здесь нет должности, рабочего графика, отпуска и постоянной зарплаты. Заказчику важен не процесс, а итог: создать сайт, провести аудит, подготовить дизайн, перевести текст, доставить товар.

Кто может заключать договоры ГПХ

Ограничений по статусу сторон в законе нет. В статье будем рассматривать кейсы, когда исполнитель относится к одной из следующих категорий:

физическое лицо без статуса;

индивидуальный предприниматель;

самозанятый.

От статуса исполнителя зависит, нужно ли заказчику платить за него НДФЛ и страховые взносы.

Статус исполнителя | НДФЛ | Страховые взносы |

|---|---|---|

Физическое лицо без статуса | да | да |

ИП | нет, платит сам | нет |

Самозанятый | нет, платит сам | нет |

Если исполнитель работает как ИП или самозанятый, он сам платит налоги и взносы за себя. Заказчик только перечисляет ему деньги.

Пример

Компания заказала разработку логотипа за 50 000 ₽.

Возможны три ситуации:

Исполнитель — физическое лицо без статуса

Компания удерживает НДФЛ и начисляет страховые взносы.Исполнитель — самозанятый

Компания перечисляет исполнителю полную сумму, налог не учитывает. Самозанятый выдает чек через приложение «Мой налог» и сам оплачивает налог на профессиональный доход.Исполнитель — ИП

Компания платит по счету, а предприниматель сам рассчитывается с налоговой.

Страховые взносы по договорам ГПХ

Если исполнитель — физическое лицо, не зарегистрированное как ИП или самозанятый, заказчик обязан начислить страховые взносы.

Единый тариф

Он включает три вида страхования:

пенсионное;

медицинское;

социальное (на случай болезни и материнства).

В 2026 году ставка составляет 30% от суммы выплат до годового лимита в 2 979 000 ₽. С превышающей этой суммы части дохода применяется ставка 15,1%.

Пример

Если по договору выплачено 100 000 ₽, взносы по единому тарифу составят: 100 000 × 30% = 30 000 ₽.

Взносы на травматизм

Эти выплаты начисляются только при прямом указании в договоре и зависят от класса профессионального риска работодателя. Обычно ставка колеблется от 0,2% до 8,5%.

По договору ГПХ они начисляются только тогда, когда обязанность прямо записана в договоре. Если такого условия нет, платить ничего не нужно.

Пример

Если договор предусматривает 0,2%, сумма составит: 100 000 × 0,2% = 200 ₽.

Общая нагрузка по взносам при этом составит 30 200 ₽.

Сроки уплаты взносов

Страховые взносы перечисляют не позднее 28-го числа месяца, следующего за выплатой. Если этот день выпадает на выходной или праздник, платеж переносится на ближайший рабочий день.

Когда выплачено вознаграждение | Когда платить взносы |

|---|---|

Март 2026 | До 28 апреля 2026 |

Апрель 2026 | До 28 мая 2026 |

Май 2026 | До 29 июня 2026 |

Взносы на травматизм перечисляют отдельно — до 15 числа следующего месяца.

Какую отчетность сдавать по исполнителям по ГПХ

По договорам ГПХ заказчик отчитывается и в налоговую, и в СФР.

Многие предприниматели совершают типичную ошибку: считают, что если нет трудового договора, то и отчетность не нужна. Это неверно. По исполнителям на ГПХ объем отчетности почти такой же, как по сотрудникам.

Расчет по страховым взносам (РСВ)

В РСВ включают суммы вознаграждения и начисленных страховых взносов.

Отчет сдают в налоговую ежеквартально:

Период | Срок сдачи |

|---|---|

3 месяца | До 25 апреля |

Полгода | До 25 июля |

9 месяцев | До 25 октября |

Год | До 25 января следующего года |

6-НДФЛ

Это декларация, которая показывает, сколько денег компания перечислила физлицам и какие налоги удержала с этого вознаграждения.

Поэтому, если исполнитель — физическое лицо без статуса, компания удерживает НДФЛ и показывает его в 6-НДФЛ.

Сроки подачи такие же, как у РСВ.

ЕФС-1

Это единая форма отчетности, через которую работодатели и заказчики по договорам ГПХ передают сведения в Социальный фонд России.

С 1 сентября 2026 года в ЕФС-1 появится новая обязанность: при сообщении о договоре ГПХ нужно будет отдельно указывать, предусмотрены ли по нему взносы на травматизм.

Для исполнителей по договорам ГПХ в ЕФС-1 обычно подают:

данные о заключении договора;

данные о расторжении договора;

данные о страховом стаже;

данные по взносам на травматизм, если они начисляются.

Как отчитываться

Ситуация | Раздел формы | Когда подавать |

|---|---|---|

Заключили договор ГПХ | Подраздел 1.1 | В день заключения или на следующий рабочий день |

Расторгли договор ГПХ | Подраздел 1.1 | В день заключения или на следующий рабочий день |

Передаются сведения о стаже за год | Подраздел 1.2 | До 25 января года, следующего за отчетным |

Начисляют взносы за травматизм по договору ГПХ | Раздел 2 | До 25 марта месяца, следующего за отчетным кварталом |

Что изменилось в 2026 году

С 1 января 2026 года существенно ужесточены условия применения пониженного тарифа страховых взносов для малого и среднего бизнеса.

Раньше льгота была доступна большинству компаний и ИП из реестра МСП: они могли платить 15% с части выплат, превышающей 1,5 МРОТ. Теперь право на сниженный тариф сохраняется только для бизнеса из определенных отраслей.

Чтобы воспользоваться льготой, одновременно должны выполняться три условия:

Компания или ИП включены в реестр МСП;

Основной вид деятельности соответствует перечню приоритетных отраслей, утвержденному Правительством РФ;

Не менее 70% доходов компании приходится на основной вид деятельности.

Если хотя бы одно из этих условий нарушено, льготный тариф не применяется, и взносы нужно пересчитать по общей ставке с начала года.

Кто может применять льготный тариф в 2026 году

В 2026 году льготные ставки остались, прежде всего, для:

отдельных МСП из приоритетных отраслей;

общепита;

обрабатывающих компаний;

отдельных ИТ-компаний.

Для обычного малого бизнеса без специального вида деятельности ставка фактически стала выше.

МСП из приоритетных отраслей

Если компания имеет право на льготу, то с части выплат сверх 1,5 МРОТ применяется ставка 15%.

В 2026 году МРОТ составляет 27 093 ₽. Значит, льготный порог равен 27 093 × 1,5 = 40 639,50 ₽.

До этой суммы действует ставка 30%, а на превышение — 15%.

Пример

Исполнитель по договору ГПХ получил 70 000 ₽. Если у компании есть право на льготу, она заплатит:

с 40 639,50 ₽-30%, то есть 40 639,50 × 30% = 12 191,85 ₽

с оставшихся 29 360,50 ₽-15%, то есть 29 360,50 × 15% = 4 404,08 ₽

Итого страховые взносы составят 16 595,93 ₽.

Если бы у компании не было права на льготу, пришлось бы заплатить:

70 000 × 30% = 21 000 ₽

Разница — более 4 400 ₽ только по одному исполнителю.

Изменения для обрабатывающих компаний

Для МСП из сферы обрабатывающего производства сохранили еще более низкий тариф — 7,6% с части выплат, превышающей 1,5 МРОТ.

Пример

Исполнитель по ГПХ получил 80 000 ₽. Порог 1,5 МРОТ — 40 639,50 ₽.

Тогда:

40 639,50 ₽. × 30% = 12 191,85 ₽.;

39 360,50 ₽. × 7,6% = 2 991,40 ₽.

Итого: 15 183,25 ₽

Для компании без льготы сумма составила бы 24 000 ₽.

Изменения для ИТ-компаний

С 2026 года аккредитованные ИТ-компании больше не могут применять льготный тариф 7,6% на выплаты в пределах базы.

Теперь порядок такой:

15% начисляется на сумму до установленного лимита;

7,6% — на сумму, превышающую этот лимит.

В результате расходы на выплаты исполнителям по договорам ГПХ для ИТ-бизнеса увеличиваются.

Учет расходов по договорам ГПХ при расчете налога на прибыль

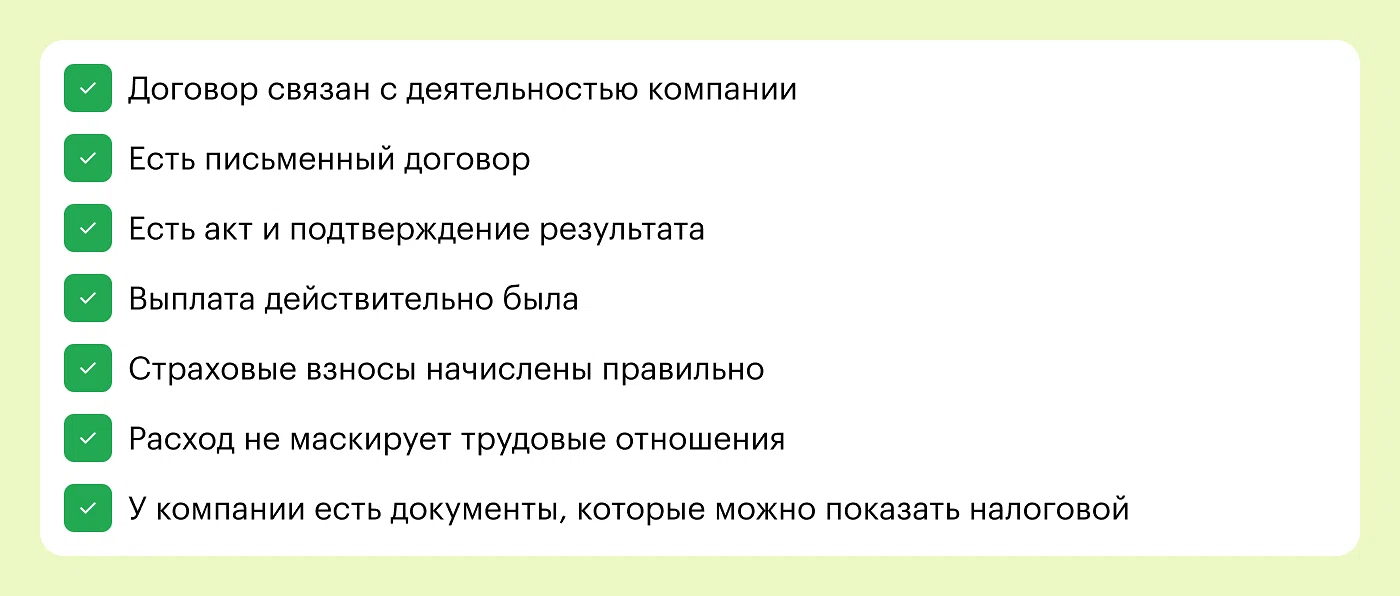

Выплаты по договорам ГПХ вместе с начисленными на них страховыми взносами можно включать в налоговые расходы для уменьшения налогооблагаемой прибыли.

При этом расходы должны быть экономически обоснованными и подтверждены документами — договором, актами выполненных работ, платежными поручениями и другими подтверждениями.

Если налоговая не увидит связи между выплатой и деятельностью компании, расходы могут исключить из расчетной базы.

В расходах учитываются:

вознаграждение по договору,

начисленные на него страховые взносы,

взносы на травматизм, если есть.

В зависимости от характера работы такие расходы относят:

либо к оплате физлица за выполнение работ или услуг,

либо к прочим расходам, связанным с производственной или хозяйственной деятельностью, например, для услуг консультанта, юриста или подрядчика.

Расходы признают по методу начисления или кассовому методу. При методе начисления вознаграждение учитывается на дату подписания акта выполненных работ или оказанных услуг, а страховые взносы — на дату их начисления. При кассовом методе расходы фиксируются после фактической выплаты и перечисления взносов.

Пример

Компания заказала разработку сайта по договору ГПХ.

Условия

вознаграждение исполнителю — 100 000 ₽;

страховые взносы — 30 000 ₽;

акт подписан 25 марта 2026;

деньги перечислены 30 марта.

Если компания работает по методу начисления, в марте 2026 года она сможет включить в расходы:

100 000 ₽ вознаграждения;

30 000 ₽ страховых взносов.

Общая сумма расходов — 130 000 ₽.

Если ставка налога на прибыль составляет 25%, компания уменьшит налог примерно на: 130 000 × 25% = 32 500 ₽.

Какие документы нужны, чтобы налоговая приняла расходы

Одного договора недостаточно. На практике именно здесь многие компании допускают ошибку: договор есть, деньги перечислены, но подтверждения результата нет.

Чтобы безопасно учесть выплаты в расходах, лучше собрать комплект документов:

договор ГПХ;

техническое задание или описание работ;

акт выполненных работ или оказанных услуг;

счет;

платежные документы;

переписка, подтверждающую выполнение работ;

итоговый результат: отчет, макет, текст, сайт, программа, консультация.

Пример неподтвержденного расхода

Компания заключила договор на консультационные услуги на 300 000 ₽, но в документах нет:

темы консультации;

отчета;

результатов работы;

переписки с исполнителем.

Такой расход выглядит формальным. При проверке налоговая может решить, что услуги не были оказаны, и исключить сумму из расходов. Тогда компании доначислят налог на прибыль и пени, а также могут начислить штраф.

Когда расходы по ГПХ нельзя учесть

Налоговая часто исключает расходы из базы по налогу в трех ситуациях:

Договор фактически прикрывает трудовые отношения

Например, исполнитель каждый день работает в офисе, подчиняется руководителю и получает фиксированную сумму каждый месяц.Нет документов, подтверждающих результат

Подписанного акта без описания работ может быть недостаточно.Расход не связан с деятельностью компании

Например, фирма по продаже стройматериалов оплачивает договор на «астрологическое сопровождение бизнеса». Связь с получением дохода доказать почти невозможно.

Последний случай особенно показателен: предприниматели иногда считают, что любая оплата автоматически уменьшает налог. Однако для налоговой важно не само перечисление денег, а то, помогает ли расход компании получать доход.

Чек-лист: можно ли включить выплаты по ГПХ в расходы

Если все условия выполнены, вознаграждение и страховые взносы по договору ГПХ можно безопасно учесть при расчете налога на прибыль.

Частые вопросы

Нужно ли платить страховые взносы за самозанятого?

Нет. Если исполнитель зарегистрирован как плательщик НПД и выдает чек, заказчик не начисляет ни НДФЛ, ни страховые взносы.

Есть ли разница между договором подряда и договором оказания услуг?

Для страховых взносов разницы нет. По обоим видам договоров начисляются одинаковые взносы.

Нужно ли платить взносы, если исполнитель работает удаленно из другого региона?

Да. Место выполнения работ или оказания услуг значения не имеет.

Можно ли не платить взносы, если сумма договора небольшая?

Нет. Минимального порога нет. Даже если договор заключен на 5 000 ₽, взносы начисляются в обычном порядке.

Что будет, если не перечислить взносы?

Налоговая начислит:

недоимку;

пени;

штраф 20% от неуплаченной суммы, а при умышленном нарушении — 40%.