В отличие от трудового договора, где работодатель полностью занимается вопросом уплаты налогов и взносов, в договоре ГПХ все зависит от статуса подрядчика.

Если бизнес сотрудничает по договору ГПХ с физлицом без статуса, то налоги уплачивает компания. Если же подрядчик, например, ИП, то он платит за себя сам.

В статье разберем, все варианты подрядчиков по ГПД и какие налоги уплатит бизнес.

Оглавление

Кто платит налоги по договору ГПХ

Самый первый вопрос для любого заказчика при договоре ГПХ: кто платит НДФЛ по договору ГПХ с физическим лицом?

Кратко, чтобы не забыть: нет статуса — есть налоги и взносы. Если вы сотрудничаете по договору ГПХ с физическим лицом без статуса, то на ваши плечи ложится обязанность налогового агента (ч. 1 ст. 226 НК). Это означает, что вы должны удержать налог с дохода исполнителя и перечислить его в бюджет, а также начислить страховые взносы за счет своих средств. Ситуация выглядит по-другому, если исполнитель — ИП или самозанятый, тогда все налоги, взносы по договору ГПХ платит он. Заказчик в этом случае просто перечисляет вознаграждение, без удержаний.

Договор ГПХ и ГПД в чем разница?

ГПХ — это гражданско-правовой характер, а ГПД — это гражданско-правовой договор. Первое — про характер отношений, второе — про сам документ. Но в обычной жизни эти термины используют как синонимы. Если вам говорят «работаем по ГПХ» или «подпишем ГПД», речь об одном и том же: вы не берете человека в штат, а нанимаете его для конкретной задачи на определенный срок.

Что надо платить заказчику

Бизнесу по договору ГПХ с физлицом без статуса надо платить НДФЛ, страховые взносы, и при необходимости взносы на травматизм. Ниже разберем каждый платеж по договору ГПХ подробнее.

НДФЛ

Сколько налог по ГПХ. За исполнителя без статуса бизнесу надо платить НДФЛ. При чем налог нужно платить с каждой выплаты исполнителю, даже с аванса (Письмо Минфина от 21.07.2017 № 03-04-06/46733). Сколько процентов налог по ГПХ также зависит от статуса исполнителя — резидент он или нет.

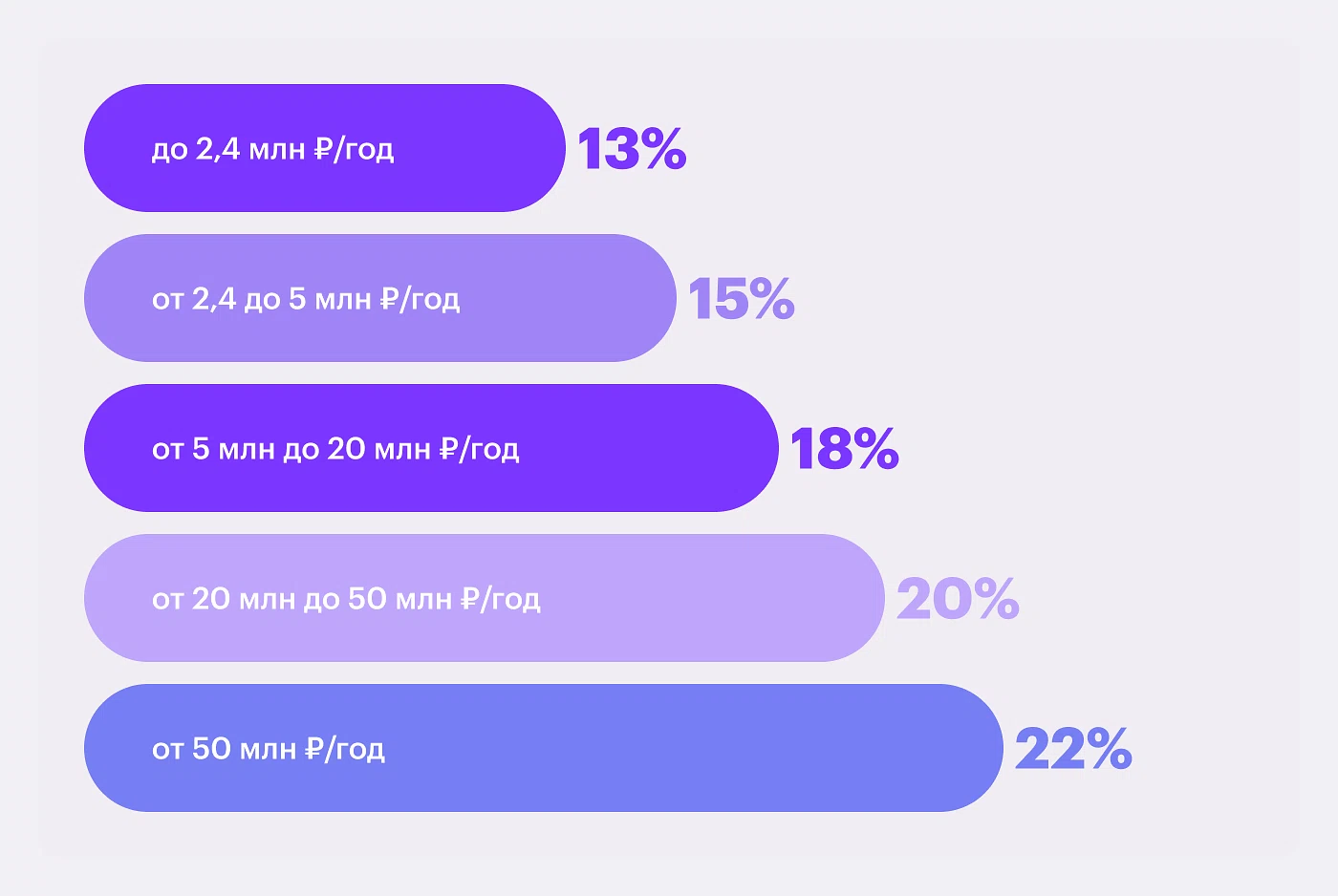

Если исполнитель — резидент, то налог по договору гпх будет от 13 до 22% в зависимости от его дохода. Размер налога показали на прогрессивной школе.

Пример

Консультант Елена работает с компанией по договору ГПХ в сфере управления проектами бизнеса. Ее годовое вознаграждение составило 7 200 000 рублей. В этом случае в расчете участвуют уже три ступени шкалы.

Первая ступень (до 2,4 млн р., ставка 13%): Налог = 2 400 000 × 13% = 312 000 р.

Вторая ступень (от 2,4 млн до 5 млн ₽, ставка 15%): Разница составляет 2 600 000 ₽ (5 000 000 — 2 400 000). Налог = 2 600 000 × 15% = 390 000 р.

Третья ступень (от 5 млн до 20 млн р., ставка 18%): Доход Елены превысил 5 млн рублей на 2 200 000 р. (7 200 000 — 5 000 000). Именно эта часть будет облагаться по ставке 18%. Налог = 2 200 000 × 18% = 396 000 р.

Общая сумма налога за год: 312 000 + 390 000 + 396 000 = 1 098 000 рублей.

Не пропустите ни одного обязательного налогового действия по договору ГПХ — скачайте наш чек-лист с подробным контролем для бизнеса и бухгалтеров.

Чек-лист обязательных налоговых и отчетных действий по договору ГПХ для бизнеса и подрядчиков

С резидентами все понятно. Доход облагается налогом, размер которого зависит от дохода исполнителя. У нерезидентов ситуация другая.

Многие ошибочно считают, что нерезидент — это обязательно иностранец, но на самом деле не так. Если человек провел в России меньше 183 дней за последние 12 месяцев — он нерезидент. И неважно, россиянин он или иностранец, где родился и прописан. Даже коренной москвич, уехавший жить за границу, может стать нерезидентом, если приезжает в Россию только на пару месяцев. Однако есть перечень лиц, которые всегда считаются резидентами (ч. 3 ст. 207 НК). Например, военнослужащие, которые проходят службу за границей.

Если вы заключили договор ГПХ с нерезидентом, сколько налог ГПХ зависит также от категории. По общим правилам налог будет составлять 30% (ч. 3 ст. 224 НК). Но для некоторых категорий нерезидентов могут устанавливать такую же прогрессивную шкалу с такими же процентами, как и для резидентов. К таким категориям относятся (ч. 3 ст. 224 НК):

высококвалифицированные специалисты;

беженцы и те, кто получил временное убежище;

иностранцы с патентом на работу;

участники программы переселения соотечественников и их семьи;

граждане Беларуси, Казахстана, Армении и Киргизии (страны ЕАЭС);

моряки, работающим на судах под российским флагом.

Если заключили договор ГПХ с кем-то из вышеуказанных лиц, то НДФЛ исчисляется по тем же ставкам, что и для резидентов — от 13 до 22% в зависимости от дохода.

Важно! Если в году физическое лицо состояло в реестре иностранных агентов хотя бы один день, то налог по ГПХ на доходы за весь год нужно считать по ставке 30%.

Когда платить. Какой налог по договору ГПХ надо платить разобрались, а теперь определим, когда это надо сделать. Налог перечисляют в составе единого налогового платежа (п. 6 ст. 226 НК):

с 1 по 22 число месяца → НДФЛ нужно уплатить не позднее 28 числа этого же месяца;

с 23 по последнее число месяца → НДФЛ уплачиваете не позднее 5 числа следующего месяца;

с 23 по 31 декабря → НДФЛ необходимо перечислить не позднее последнего рабочего дня текущего года.

Если последний день срока выпадает на выходной или праздник, налог можно уплатить в следующий рабочий день. Читайте подробнее про порядок оплаты в статье.

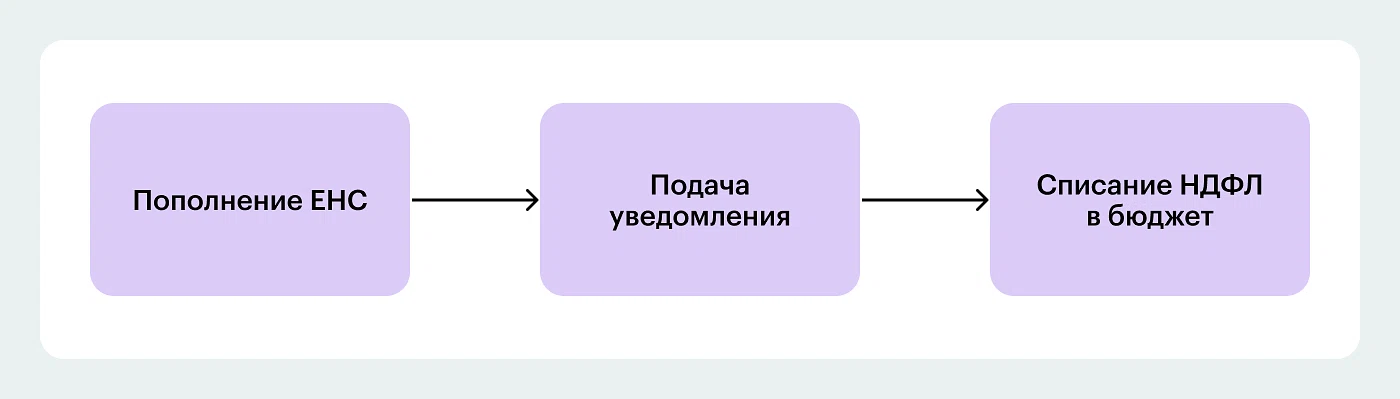

Как отчитаться. Чтобы налоговая определила, сколько надо списать средств в бюджет, необходимо подать уведомление.

Когда удержан налог | Крайний срок уведомления |

|---|---|

С 1 по 22 число | До 25 числа текущего месяца |

С 23 числа | До 3 числа следующего месяца |

Как его заполнить читайте в статье. В ней разобрали порядок заполнения, исправления ошибок и ответственности, если не подать уведомление.

Помимо уведомления, вам понадобится сдать 6-НДФЛ. Отчет 6-НДФЛ показывает, что с выплат исполнителям-физлицам правильно исчислили, удержали и перечислили своевременно в бюджет налог на доходы. В отчете отражают все выплаченные вознаграждения, применяемые ставки с учетом прогрессивной шкалы, а также сроки уплаты в течение квартала. Подавать отчет необходимо раз в квартал.

Порядок заполнения 6-НДФЛ регулирует Приказ ФНС от 19.09.2023 №ЕД-7-11/649@. Если платите доход 10 людям или меньше — можно принести отчет на бумаге лично или отправить почтой заказным письмом с уведомлением. Если количество внештатных исполнителей и сотрудников больше 10 — только электронно через личный кабинет на сайте налоговой. Отчет нужно подписать электронной подписью.

Страховые взносы

Сколько платить. Идут ли отчисления по договору ГПХ в пенсионный фонд (сейчас СФР) — частый вопрос, который слышат бухгалтеры. Многие ошибочно полагают, что если договор ГПХ, а не трудовой, то и страховые взносы платить не надо. Но это не так. По договору ГПХ обязательно надо уплатить страховые взносы по ГПХ за каждого исполнителя. Делайте это в том же порядке, что и для сотрудников по трудовому договору.

Важно! Если вы сотрудничаете с ИП, самозанятыми, адвокатами или частными нотариусами, платить взносы за них не надо. Они делают это самостоятельно.

Тарифы взносов в 2026 году (ч. 3 ст. 426 НК):

пока выплаты исполнителю с начала года не превысят 2 979 000 рублей — платим 30%;

со всего, что сверх этой суммы, — 15,1%.

Предельную базу утвердило Правительство в Постановлении от 31.10.2025 № 1705. Она составляет 2 979 000 рублей.

Пример

Исполнителю по договору ГПХ с января по август составили 2,8 млн рублей. В сентябре ему перечислили еще 300 000 рублей. Рассчитываем взносы за сентябрь:

с выплат в пределах базы: (2 979 000 — 2 800 000) = 179 000 рублей × 30% = 53 700 рублей;

c выплат сверх базы: (3 100 000 — 2 979 000) = 121 000 рублей × 15,1% = 18 271 рубль.

Итого страховых взносов за сентябрь: 71 971 рубль

Напомним, что с 1 января 2026 года действуют изменения в расчете страховых взносов для субъектов МСП. Если ранее субъекты МСП имели право на льготную ставку взносов, то сейчас, чтобы ее получить, надо соответствовать двум критериям. Подробнее читайте в статье.

Когда платить. Все страховые взносы отправляют в бюджет также через ЕНС. До 25-го числа следующего месяца за расчетным необходимо подать уведомление. Для взносов за последний месяц квартала — март, июнь, сентябрь, декабрь, уведомление можно не отправлять. Налоговая сама возьмет нужные цифры из вашего квартального отчета РСВ. До 28-го числа месяца, следующего за расчетным убедитесь, что на ЕНС лежит нужная сумма. Если денег не хватит, списания не будет, даже если уведомление пришло вовремя.

Как отчитаться. Все страхователи должны ежеквартально подавать отчет РСВ. В нем отчитываются об уплаченных страховых взносах за сотрудников и исполнителей.

До 2026 года у бизнеса мог быть нулевой отчет РСВ — в ситуациях, когда не вели деятельность, не было сотрудников и исполнителей. Но с 2026 году такой ситуации уже быть не может. Теперь бизнесу надо платить страховые взносы за директора. Закон установил минимальную планку для начисления взносов за руководителя — один МРОТ. В 2026 году это 27 093 рубля. Даже если директор получает меньше этой суммы или не получает ничего, взносы все равно считают с МРОТ. Например, зарплата директора — 15 000 рублей в месяц. Несмотря на то что фактическая выплата меньше, взносы начисляются с 27 093 рублей. Компания платит 8 127,90 рубля.

Закон не предусматривает снижения базы в периоды болезни или неоплачиваемого отпуска. Единственное исключение — если директор призван на военную службу (п. 7 ст. 430 НК, письмо ФНС от 09.12.2024 № БС-4-11/13952@). Поэтому, даже если у бизнеса есть директор, но нет сотрудников или не было исполнителей в отчетном периоде, РСВ подавать все равно понадобится.

С 13 сентября 2024 года действует обновленная форма РСВ (утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878). В ней появилась отдельная строка для выплат исполнителям по ГПХ. Способы сдачи:

электронно — если в отчете 11 человек и больше. Отчет надо подписать УКЭП;

на бумаге или электронно — если количество внештатных специалистов и сотрудников 10 человек и меньше.

Помимо отчета РСВ необходимо сдавать персонифицированные сведения о физических лицах в ФНС. Делают это все, кроме тех, кто находится на АУСН. В отчете необходимо указать персональные данные исполнителей по договору ГПХ и сумму выплат, начисленных им за месяц. Отчитываться необходимо не позднее 25-го числа месяца, следующего за отчетным. Отчет можно сдать как на бумаге, так и в электронке — ограничений нет. Саму форму отчета найдете в приказе ФНС от 29.09.2022 № ЕД-7-11/878@.

Также при сотрудничестве с исполнителями по договору ГПХ бизнесу надо заполнить подразделы ЕФС-1. Сделать это надо в двух случаях. Первый — когда вы только подписали договор или прекратили его. Тогда необходимо заполнить и подать в СФР подраздел 1.1. формы ЕФС-1, и для этого есть один рабочий день. Второй случай — если ваш исполнитель уходит в декретный отпуск, эти дни надо отразить в подразделе 1.2. Потому что такие периоды засчитываются в стаж для досрочного выхода на пенсию.

Взносы на травматизм

Взносы на травматизм надо платить за исполнителей по договору ГПХ, только если это прямо предусмотрено в этом договоре (ч.1 ст. 20.1. Федерального закона от 24.07.1998 N 125-ФЗ). Если решили платить, то размер взноса будет от 0,2% до 8,5%. Сколько именно — зависит от того, насколько опасным видом деятельности занимается ваш бизнес.

Важно! С 1 сентября 2026 года вступят в силу изменения по отчетности (Федеральный закон от 20.02.2026 № 29-ФЗ). Если вы решите уплачивать взносы на травматизм за исполнителя по договору ГПХ, вам нужно будет сообщать об этом в СФР. В подразделе 1.1 формы ЕФС-1 понадобится указывать не только факт заключения договора, но и наличие в нем условия об уплате взносов на травматизм.