Кто платит налоги и страховые взносы по договору ГПХ — частый вопрос, который задают заказчики. Ответ зависит от статуса исполнителя: самозанятый, лицо без статуса или ИП. Разберем все случаи, чтобы вы не допустили ошибок, а также расскажем, отличие договора ГПХ от трудового и какие налоги и страховые взносы надо будет оплатить по гражданско-правовому договору.

Оглавление

Что такое договор ГПХ и чем он отличается от трудового

Гражданско-правовой договор — это соглашение, по которому исполнитель обязуется выполнить конкретную работу или оказать услугу, а заказчик — принять и оплатить ее. Например, компания может заключить договор ГПХ со специалистом, который будет оказывать услуги в сфере управления персоналом.

Основное отличие договора ГПХ от трудового в характере взаимоотношений сторон. Если трудовой договор предполагает подчинение работника внутреннему распорядку работодателя, регулярную выплату заработной платы и предоставление социальных гарантий, то договор ГПХ строится на принципах равенства сторон и оплате именно результата работы, а не процесса труда.

При заключении договора ГПХ исполнитель сохраняет полную самостоятельность в организации своей работы — он сам определяет время и место выполнения задания, использует собственное оборудование и материалы, если иное не предусмотрено договором, а главное — несет все риски, связанные с выполнением работы. Заказчик же не имеет права вмешиваться в процесс работы, а может лишь контролировать конечный результат.

Разница в социальных гарантиях заключается в том, что по договору ГПХ исполнитель не получает оплачиваемого отпуска, больничных выплат, ему не идет страховой стаж для пенсии. Вознаграждение выплачивают единовременно или поэтапно по факту выполнения работы после подписания акта сдачи-приемки.

Ключевой риск при использовании договора ГПХ — вероятность переквалификации в трудовой договор со стороны ФНС или трудовой инспекции. Это может произойти, если в договоре или фактически сложившихся отношениях усмотрели признаки трудовых отношений: регулярность выплат, подчинение внутреннему распорядку, предоставление рабочего места и оборудования заказчиком, отсутствие конкретного результата работы.

Чтобы избежать таких рисков, необходимо четко формулировать предмет договора ГПХ, прописывать конкретный результат работы, избегать признаков трудовых отношений в формулировках и на практике, а также своевременно оформлять все закрывающие документы по сдаче-приемке работ. Подробнее, чем отличается гражданско-правовой договор от официального трудоустройства, читайте в статье.

Пример

Работодатель и работник. Юрист в штате получает оклад за участие в совещаниях, проверку трудовых договоров и решение текущих правовых вопросов компании.

Заказчик и исполнитель. Компания платит юристу по договору ГПХ за анализ одного конкретного договора. Оплата — только после предоставления письменного заключения.

Кто платит налоги и страховые взносы при договоре ГПХ

Ответ на вопрос, кто платит налоги и страховые взносы по договору ГПХ, зависит от статуса исполнителя.

Если услуги оказывает самозанятый, он платит самостоятельно налог на профессиональный доход через приложение «Мой налог» в размере 4 или 6%. Заказчик не является налоговым агентом и не начисляет страховые взносы. Если исполнитель — ИП, то вся налоговая нагрузка также ложится на него. ИП самостоятельно рассчитывает и уплачивает налоги в соответствии с выбранной системой налогообложения, а также фиксированные страховые взносы за себя. В случае с самозанятым и ИП у заказчика одна обязанность — своевременно перечислить вознаграждение по договору.

Скачайте наш практичный чек-лист, чтобы не упустить ни одного важного налога или взноса при работе с ГПХ и избежать штрафов и ошибок!

Чек-лист: Кто и какие налоги и взносы платить по договору ГПХ — полный контроль для заказчиков и бухгалтеров

Если заключаете договор ГПХ с физическим лицом без статуса, вы обязаны удержать, а затем перечислить в бюджет НДФЛ. Также понадобится уплатить страховые взносы на обязательное пенсионное (ОПС), медицинское (ОМС) и социальное страхование (ОСС) (п.1 ст. 420 НК). В 2026 году совокупный тариф этих взносов составляет 30%: 22% — на пенсионное страхование, 5,1% — на медицинское страхование, 2,9% — на социальное страхование, а с выплат сверх предельной величины базы — 15,1%. Взносы на травматизм начислить надо только, если это прямо предусмотрено договором ГПХ, в размере от 0,2% до 8,5%.

Будем рассматривать налоги и страховые взносы, которые заказчику надо уплатить за исполнителя без статуса. Самозанятые и ИП самостоятельно платят налоги и делают взносы в СФР за себя.

Какие налоги платит заказчик по договору ГПХ

Заказчик должен уплатить с выплат исполнителю по договору ГПХ налог на доход физических лиц (НДФЛ) (п. п. 1,2 ст. 226 НК). С 2025 года в стране ввели пятиуровневую шкалу ставок НДФЛ. Размеры ставок указали в таблице ниже.

Годовой доход | Ставка НДФЛ |

|---|---|

До 2,4 млн | 13% |

2,4 — 5 млн | 15% |

5 — 20 млн | 18% |

20 — 50 млн | 20% |

Свыше 50 млн | 22% |

Приведем пример расчета:

2,4 млн × 13% = 312 000 р.

600 000 × 15% = 90 000 р.

Итого к уплате: 402 000 р.

Если исполнитель — налоговый резидент и работает на территории России, стандартная ставка НДФЛ составляет 30% независимо от суммы дохода (п. 3 ст. 224 НК). Исключения: для граждан стран ЕАЭС и иностранцев, которые имеют действующий патент на работу в РФ. Для них применяют стандартные ставки НДФЛ по прогрессивной шкале.

Когда не надо платить НДФЛ

По общим правилам при выплате физическим лицам по гражданско-правовым договорам надо удерживать НДФЛ. Но есть исключения:

при выплате с ГПД ИП и самозанятым. Они платят свои налоги и страховые взносы, об этом писали выше;

при выплате с ГПД нотариусам, занимающимся частной практикой, адвокатам, учредившим адвокатские кабинеты, и другим лицам, предусмотренным законом (п. 2 ст. 227 НК). Они самостоятельно исчисляют налог в бюджет;

при выплатах с ГПД за работу в иностранном государстве. Если физическое лицо — резидент, он самостоятельно исчисляет налог, если нерезидент — объекта обложения этим налогом нет (Письмо Минфина от 22.04.2021 № 03-04-06/30627). Однако если физлицо оказывает услуги через интернет, то с таких выплат удержать НДФЛ должен заказчик (пп. 6.3 п. 1 ст. 208 НК);

при выплатах по договорам купли-продажи. Физические лица самостоятельно уплачивают НДФЛ с продажи имущества;

при отсутствии экономической выгоды у физлица. Например, вы выдаете деньги под отчет на нужды организации в рамках договора ГПХ.

Если ваша ситуация не подходит ни под одну из вышеуказанных, значит, платить НДФЛ с договора ГПХ вам необходимо.

В какие сроки надо исчислять НДФЛ

Удержанный с выплат по договору ГПХ налог надо перечислять в бюджет в следующие сроки (п. 6 ст. 226 НК):

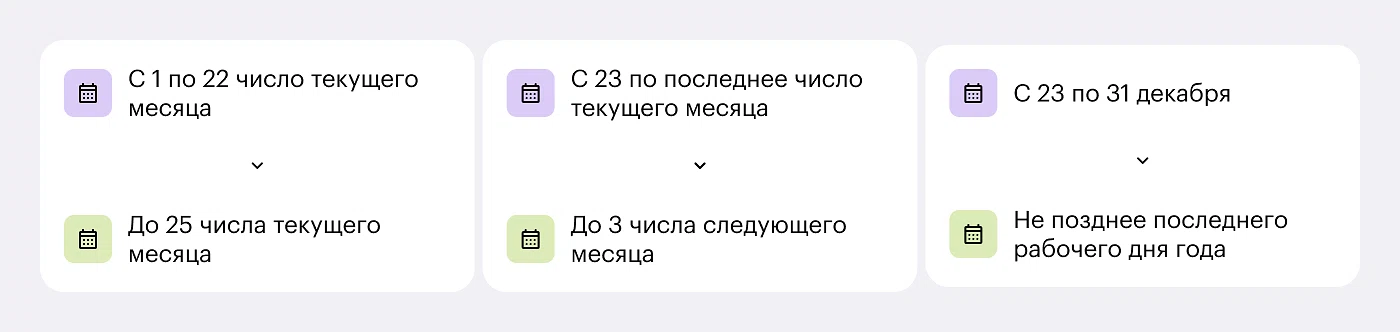

с 1 по 22 число — до 28 числа текущего месяца;

с 23 по 31 число — до 5 числа следующего месяца;

с 23 по 31 декабря — до последнего рабочего дня текущего года.

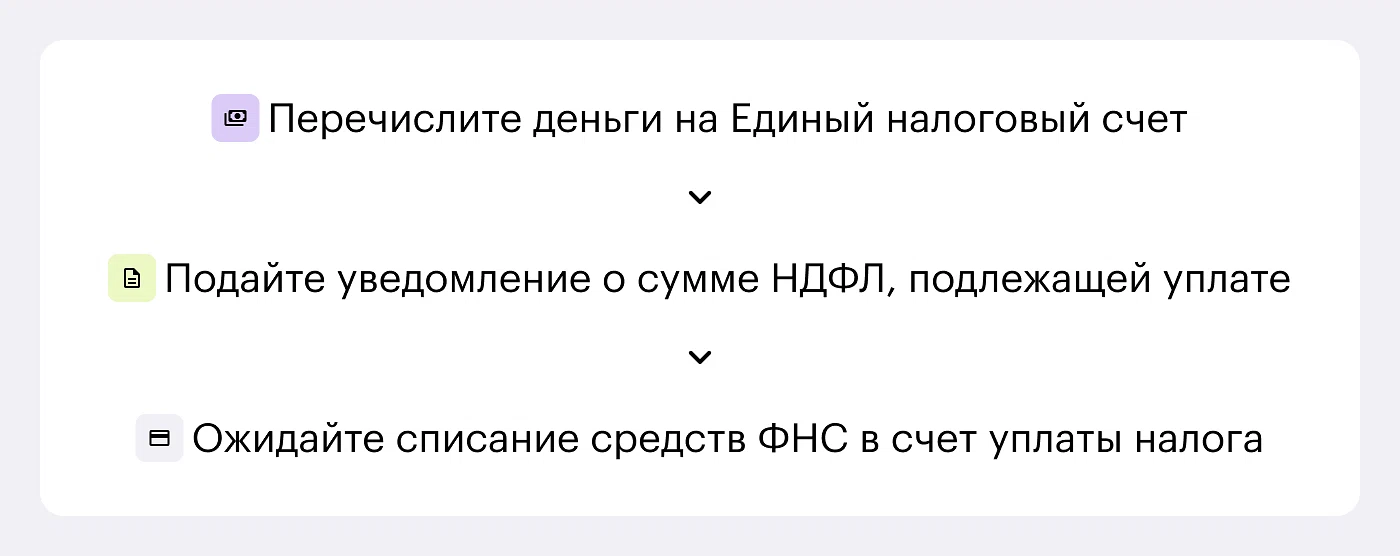

НДФЛ за исполнителя надо выплачивать через единый налоговый платеж путем зачисления на единый налоговый счет. Чтобы оплатить налог с выплат по договорам ГПХ, перечислите деньги на Единый налоговый счет. Далее подайте уведомление о сумме НДФЛ, подлежащей уплате. После ФНС спишет деньги в счет уплаты налога. Если не подать уведомление, ФНС не идентифицирует платеж и не определит его как налог за договор ГПХ.

Форму уведомления утвердили в приказе ФНС от 02.11.2022 N ЕД-7-8/1047@. Если не отправите уведомление о сумме НДФЛ, деньги на ЕНС не будут автоматически распределены в счет уплаты конкретных налогов. Из-за этого может возникнуть задолженность, а вследствие и пени. Однако пени не будет, если на ЕНС положительное сальдо, которое может покрыть налоговые обязательства. Но уведомление подать все равно придется. Подробнее читайте о положительном сальдо на ЕНС в статье.

Выплаты исполнителям по договорам ГПХ можно учесть в расходах на оплату труда на дату акта (ст. 223, 226, п. 21 ст. 255 НК). Для этого расходы на исполнителя должны быть экономически обоснованными и документально подтверждены.

Как компании оплатить НДФЛ за исполнителя по гражданско-правовому договору, читайте в статье.

Какие страховые взносы платит заказчик за исполнителя

Многие заказчики задают вопрос — платятся ли страховые взносы по договору ГПХ за исполнителя. Ответ: да, если исполнитель не ИП или самозанятый, то заказчик должен исчислять за него страховые взносы.

Необходимо уплатить за исполнителя-физическое лицо три вида обязательных страховых взносов: ОПС, ОМС и ВНиМ. На них действует единый тариф — 30% и 15,1% — со всех доходов сверх предельной базы. Также внесите взносы на травматизм, если предусмотрели это в договоре. Подайте уведомление с указанием суммы взносов до 25-го числа месяца, следующего за месяцем начисления взносов. До 28-го числа месяца, следующего за месяцем начисления взносов, перечислите деньги на ЕНС. За третий месяц квартала уведомление подавать не надо — налоговая автоматически учтет сумму из расчета по страховым взносам.

Какие документы подготовить при договоре ГПХ

Оплата по договору ГПХ требует подготовки документов. Не отчитываетесь перед ФНС — получите штрафы и пени.

РСВ. Это расчет по страховым взносам. Простыми словами, это ежеквартальный отчет, который все работодатели и заказчики, кроме находящихся на АУСН, обязаны сдавать в налоговую. В документе они отчитываются по всем начисленным и уплаченным страховым взносам за своих сотрудников по трудовому договору и исполнителей по договору ГПХ. Отчет надо сдавать до 25-го числа месяца следующим за отчетным: не позднее 25 апреля, 25 июля, 25 октября и 25 января.

Форму РСВ утвердили приказом ФНС от 29.09.2022 №ЕД-7-11/878 в редакции от 13.09.2024. В новой форме для исполнителей по договору ГПХ выделили отдельную строку. Подайте документ в электронной форме, если отчитываетесь за 11 и больше человек. Заполнить форму можно в программе «Налогоплательщик ЮЛ», далее направьте отчет через личный кабинет налогоплательщика. Документ надо подписать усиленной квалифицированной электронной подписью. Подробнее об электронных подписях читайте в статье. Если отчитываетесь за 10 человек или меньше РСВ можно подать или в электронной, или в бумажной форме.

6-НДФЛ. Это ежеквартальный налоговый отчет, в котором налоговый агент отчитывается обо всех начисленных и уплаченных НДФЛ за всех работников и исполнителей. Основная цель 6-НДФЛ — предоставить ФНС сведения, какие доходы выплатили, какие вычеты применили, с какой суммы исчислять налог и главное — когда удержали его и перечислили в бюджет. 6-НДФЛ не подают те, кто находятся на АУСН.

Сдавать отчет 6-НДФЛ необходимо ежеквартально (п. 2 ст. 230 НК). За 1 квартал, 1 полугодие и 9 месяцев — не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля следующего года. Форму 6-НДФЛ и порядок заполнения установили приказом ФНС от 19.09.2023 №ЕД-7-11/649@. На 11 и более человек отчет сдавайте в электронной форме, если человек меньше — либо в электронной, либо в бумажной форме.

Персонифицированные сведения о физических лицах. Плательщики страховых взносов, кроме АУСН, ежемесячно подают в налоговую персонифицированные сведения о физлицах. Подавать форму нужно и за тех, с кем заключили трудовой договор, и за тех, с кем заключили договор ГПХ.

В форме надо включить персональные данные физических лиц, в пользу которых в отчетном месяце производили выплаты, а также сумму этих выплат. Сведения надо подавать в налоговую ежемесячно, не позднее 25-го числа, следующего за истекшим отчетным месяцем (п. 7 ст. 431 НК). Форму сведений утвердили Приказом ФНС от 29.09.2022 №ЕД-7-11/878@. Подавать сведения можно и в бумажной, и в электронной форме.

Подраздел 1.1 ЕФС. Когда заключаете и расторгаете договор ГПХ заполняйте подраздел 1.1 подраздела 1 формы ЕФС-1. Отчет надо подавать в СФР по месту постановки на учет заказчика по договору ГПХ. Срок — не позднее следующего рабочего дня после дня заключения или прекращения ГПД. Отчета можно подать двумя способами. На бумажном носителе по форме, утвержденной Приказом СФР от 17.11.2023 N 2281. В электронной форме в порядке, установленным Приказом СФР от 23.11.2023 № 2315.

Подраздел 1.2 ЕФС-1. Его заполняют, если в отчетном периоде у исполнителя по договору ГПХ были периоды, включаемые в страховой стаж для назначения досрочной пенсии. Например, отпуск по беременности и родам или отпуск по уходу за ребенком до достижения им возраста полутора лет.

Частые ошибки при оплате налогов и взносов по ГПД

Не проверяют статус самозанятого перед каждой выплатой. В течение всего сотрудничества самозанятый может потерять свой статус, а заказчик не узнает об этом сразу. Поэтому перед каждой выплатой заказывайте справку о статусе самозанятого. Только после этого платите гонорар. Если заплатите и не удержите НДФЛ, а лицо будет без статуса плательщика НПД, получите штраф и пени.

Забывают подать уведомление об исчисленных налогах на ЕНС. Бывает, что перечислили деньги на Единый налоговый счет, но не подали уведомление об исчисленных налогах.

Не удерживают НДФЛ с аванса. Иногда доход делят на две части, например, 30% аванс, 70% — выплата после оказания услуги. Заказчик исчисляет НДФЛ только с окончательной выплаты, а с аванса нет. Это ошибка. Аванс по договору ГПХ — это такой же доход исполнителя. НДФЛ нужно удержать при каждой выплате.

Не пересчитывают НДФЛ при изменении статуса резидента исполнителя. При сотрудничестве с иностранными гражданами часто забывают, что статус исполнителя может поменяться. Например, в начале года он был нерезидентом, заказчик платил НДФЛ 30%. Спустя 183 дня иностранец стал резидентом, а заказчик продолжает удерживать 30%. При изменении статуса с нерезидента на резидента нужно пересчитать НДФЛ за весь год с момента, когда статус изменился, по ставке 13–22%. Переплату вернуть исполнителю.

Частые вопросы (FAQ)

По закону взносы на травматизм по ГПД начисляются, только если это прямо указано в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Если не указано — при несчастном случае исполнитель не получит страховую выплату. Поэтому в интересах исполнителя предусмотреть в договоре условие о выплате взносов на травматизм, чтобы получить гарантию выплаты при несчастном случае.

Да. Любая выплата исполнителю — это его доход. Заказчик обязан удержать НДФЛ с выплаченной суммы, начислить страховые взносы, если исполнитель физическое лицо. Даже если работу не выполнили до конца, но деньги перевели — налоги есть.

Нет, только с момента утраты статуса. Но есть минус — заказчик может не сразу узнать об этом. Если самозанятый не предупредил, а заказчик продолжил платить без НДФЛ, ФНС доначислит НДФЛ со всех выплат после утраты статуса, а также страховые взносы и пени. Поэтому рекомендуем заказчику регулярно запрашивать справку о статусе самозанятого, удобнее перед каждой выплатой.

По закону на налогового агента возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет государства налогов (ст. 24 НК). Переложить эту обязанность на физическое лицо нельзя, а ФНС все равно выставит требования на заказчика. Единственное исключение: если исполнитель — самозанятый или ИП. Тогда они сами платят налоги и страховые взносы.

Да, пени начисляются со следующего дня после срока уплаты. Но если на Едином налоговом счете заказчика было положительное сальдо, которого достаточно для покрытия налога — формально задолженности нет, и пени не будет. Уведомление об исчисленном НДФЛ подать все равно нужно. Без уведомления — сальдо не распределят и пени начислят.

Между ГПД и договором ГПХ нет юридической разницы. Это синонимы, которые обозначают один и тот же договор, регулируемый нормами Гражданского кодекса. Неважно, какой термин вы используете — ГПД или ГПХ. Главное — правильно оформить договор, исключить признаки трудовых отношений, и соблюдать налоговые обязательства.