В статье подробно разберем, в чем разница между ИП и ООО, какой налог для ИП и ООО установлен в 2026 году, минусы и плюсы ООО и ИП. А также расскажем, в каких еще организационно-правовых формах, кроме ИП, ООО, можно вести бизнес.

Оглавление

Что такое ИП и ООО

Чтобы понимать разницу в системе налогообложения ИП и ООО и разбирать плюсы и минусы ИП и ООО, следует понимать расшифровку аббревиатур ИП, ООО.

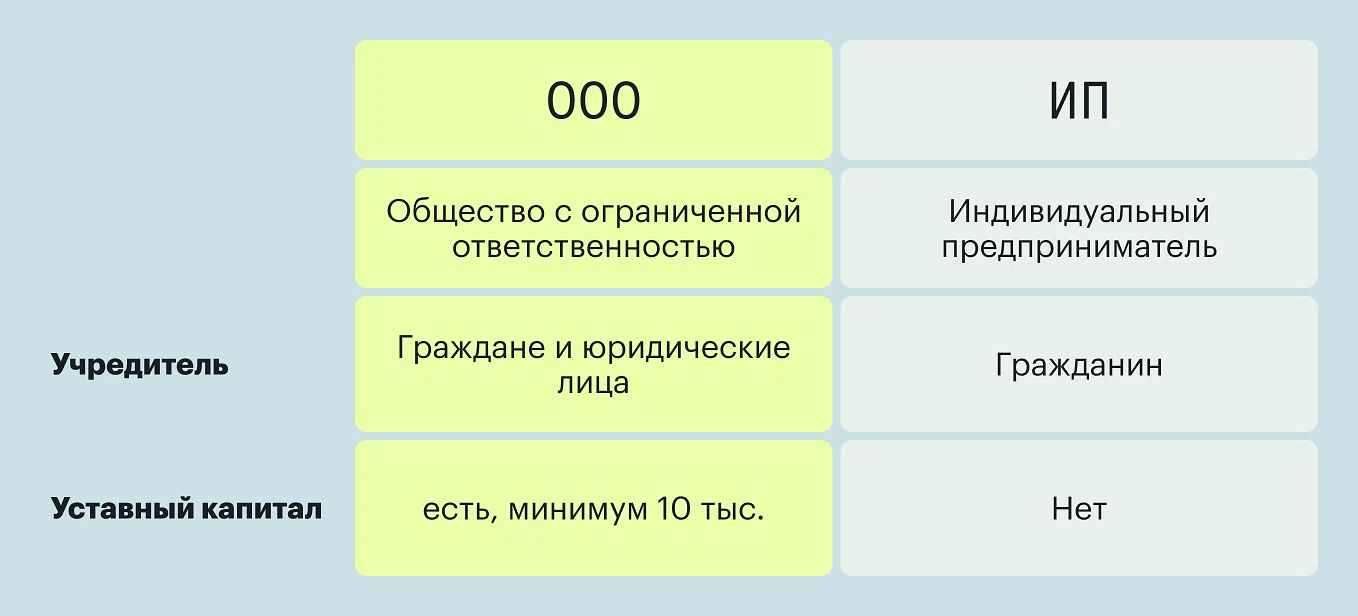

ООО — это общество с ограниченной ответственностью. Определение общества с ограниченной ответственностью дано в специальном законе о нем — Федеральном законе от 08.02.1998 № 14-ФЗ. Итак, ООО — это хозяйственное общество, которое создали один или несколько лиц, а уставный капитал разделили на доли. Участники ООО не отвечают по обязательствам общества и в случае убытков компании рискуют только в пределах стоимости своих долей в уставном капитале. Поэтому вопроса о том, ООО — это юридическое лицо или ИП быть не должно. Очевидно, что общество с ограниченной ответственностью — это юридическое лицо, а не ИП.

ИП расшифровывается как «индивидуальный предприниматель». Это гражданин, который занимается предпринимательской деятельностью без образования юридического лица. Для этого нужно пройти госрегистрацию в качестве ИП. В большинстве случаев к ИП также применяют правила, которые регулируют деятельность юридических коммерческих организаций (ст. 23 ГК РФ).

Отличие ИП от юридического лица в том, что индивидуальный предприниматель — это гражданин, который получил спецстатус, чтобы единолично вести бизнес. А ООО — это компания, которую могут создать один или несколько граждан и организаций. У общества с ограниченной ответственностью есть свое имущество, которым оно отвечает по своим обязательствам. Бизнес можно вести и в других формах: как акционерное общество, хозяйственное партнерство, производственный кооператив, крестьянское (фермерское) хозяйство, самозанятость.

В чем разница между ИП и ООО

Ключевое отличие ИП от ООО заключается в том, как планируют вести бизнес. ИП, ООО по-разному проходят процесс регистрации. Если индивидуальный предприниматель ведет деятельность в одиночку и не регистрируют юрлицо, а просто получает статус ИП, то ООО — это полноценное юридическое лицо, которое может создать один или несколько учредителей. По Закону об ООО учредителей общества может быть от одного до пятидесяти (п. 3 ст. 7 Закона об ООО).

Участники ООО могут продать их доли в уставном капитале и передать бизнес для управления другим лицам. В случае с ИП такое невозможно. Индивидуальный предприниматель единолично регистрирует свой статус, чтобы вести бизнес. И единолично ведет его на свой риск.

Минусы и плюсы ООО и ИП каждый оценивает индивидуально, исходя из того, какой бизнес планируют вести граждане, сколько лиц участвуют в управлении бизнесом и т. д. Подробнее об организационно-правовой форме, системе налогообложения, имуществе каждого варианта бизнеса и ответственности за обязательства по бизнесу разберем ниже.

Процедура регистрации ИП, ООО

Индивидуальный предприниматель должен получить спецстатус, чтобы начать вести предпринимательскую деятельность. Для этого ему понадобится только паспорт, заявление о госрегистрации и оплаченная госпошлина в размере 800 руб. (п. 1 ст. 22.1 Закона о госрегистрации юрлиц и ИП).

Подать документы можно разными способами: по почте или сразу в налоговую. А без уплаты госпошлины — через МФЦ или нотариуса. В банках обычно также помогают в процессе регистрации ИП и открытии для предпринимателя расчетного счета.

Зарегистрировать ООО не так просто. Сначала нужно выбрать наименование — для ИП этого делать не нужно. ИП функционирует под фамилией, именем и отчеством гражданина, который зарегистрировал ИП.

Затем найти адрес, по которому будет находиться компания, так называемый головной офис для бизнеса. Адрес нахождения ИП — это место жительства гражданина.

Если ООО обязано проводить аудит бухгалтерской (финансовой) отчетности, то учредители должны назначить аудиторскую организацию. Для ИП такой обязанности нет.

Какие организации обязаны проводить аудит бухотчетности

если ценные бумаги ООО допущены к организованным торгам;

ООО-эмитенты эмиссионных ценных бумаг, которые обязаны раскрывать информацию;

ООО-профучастники рынка ценных бумаг;

ООО с доходом за предыдущий год более 800 млн руб.;

ООО с активом бухгалтерского баланса на конец года более 400 млн руб.;

ООО-застройщики, клиринговые, кредитные организации, организаторы азартных игр, торговли, операторы лотерей, туроператоры, страховщики и пр.

Далее ООО нужно подготовить договор об учреждении, если в обществе будет несколько учредителей. Составить и подписать протокол общего собрания об учреждении ООО или решение — если учредитель один. ИП этих действий не выполняет.

И только после этого ООО подготавливает заявление по форме Р11001, решение или протокол о создании ООО, устав общества, платежку о госпошлине и подает документы в налоговую.

Уставный капитал ИП, ООО

У ИП уставного капитала нет. Для того чтобы начать бизнес, предприниматель не обязан вносить куда-либо деньги или делать отчисления.

У ООО обязательно формируется уставный капитал. Его размер — не менее 10 тыс. руб. Уставный капитал ООО — это минимальный размер его имущества, который гарантирует интересы кредиторов (ст. 14 Закона об ООО).

Виды деятельности ИП, ООО

ИП доступны не все виды деятельности. Некоторые из них предназначены для компаний других организационно-правовых форм. Например, ИП не может заниматься:

розничной продажей алкогольной продукции, кроме пива и некоторых других напитков;

частной охранной деятельностью;

деятельностью ломбардов;

микрофинансовой деятельностью;

профессиональным участием в рынке ценных бумаг.

Остальные виды деятельности доступны для ИП, в том числе в случае приобретения им лицензии или членства в СРО.

Для ООО никаких ограничений нет. ООО может заниматься любой предпринимательской деятельностью, которая не запрещена законом (п. 2 ст. 2 Закона об ООО).

Ответственность ИП, ООО по обязательствам

ИП несет ответственность по своим бизнес-обязательствам всем своим имуществом. Исключение — имущество, которое нельзя взыскать по закону. Это связано с тем, что ИП это физлицо, и в случае чего несет ответственность как другие физлица.

В случае с ООО совсем иначе. Общество отвечает по бизнес-обязательствам только имуществом компании. В редких случаях учредителей тоже могут привлечь к солидарной ответственности. А при банкротстве бизнеса — к субсидиарной.

При солидарной ответственности кредитор может выбрать любого из равнозначных должников или потребовать исполнить обязательство сразу от всех совместно. При субсидиарной ответственности есть основной и дополнительный должники. Сначала кредитор обращается к основному, и только потом — к дополнительному. Но такие виды ответственности к участникам ООО применяют редко. Потому, что по общему правилу участники не отвечают по долгам общества.

Ведение бизнеса

ИП ведет бизнес единолично. В этом суть предпринимательской деятельности гражданина. При необходимости, он вправе привлечь подрядчиков по договорам ГПД или нанять персонал для решения бизнес-задач. Как это сделать — подробно описали в статьях «Может ли ИП нанимать ИП: правила и ограничения для сотрудничества», «Как ИП работать с самозанятыми», «Как трудоустроить работника в ИП».

ООО ведет бизнес через органы управления. Для этого общество назначает директора, как единоличного исполнительного органа. Директор действует от имени компании без доверенности, представляет ее интересы и совершает сделки. Если в ООО несколько участников, то формируют общее собрание участников, совет директоров (наблюдательный совет), коллегиальный исполнительный орган, например, правление.

Система налогообложения ИП, ООО

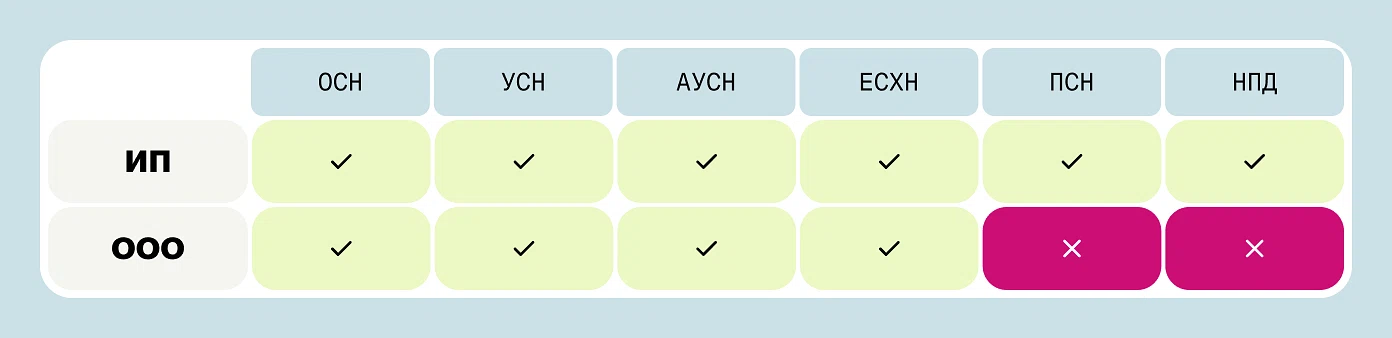

Для ИП доступны все системы налогообложения для бизнеса: ОСН, УСН. АУСН, ЕСХН, ПСН и НПД. От выбранной системы налогообложения зависит, какие налоги по своему бизнесу платит ИП.

ООО вправе применять любые системы налогообложения, кроме двух: НПД и патентной системы.

Системы налогообложения ИП, ООО во многом похожи. На ОСН ИП платит НДФЛ с полученных доходов и НДС. Кроме того, предприниматель платит страховые взносы за себя, а если есть работники — то и за работников, и перечисляет с их доходов НДФЛ. ООО на ОСН также платит НДС и налог на прибыль, а если есть работники — НДФЛ и страховые взносы за них.

На УСН система налогообложения ИП, ООО такая: ИП платят налог с объекта «доходы» или «доходы минус расходы». Как правило, этот налог заменяет собой НДФЛ и налог на имущество по некоторым объектам. Для работы ООО на УСН есть ограничения по размеру дохода от бизнеса, поэтому эту систему налогообложения могут применять не все компании. И так же, как и для ИП, есть два объекта налогов: «доходы» или «доходы минус расходы». Схожий порядок уплаты налогов и при АУСН. Что нужно знать бизнесу и ИП об уплате УСН в 2026 году читайте в отдельной статье Консоль.

На ЕСХН предприниматель платит единый сельхозналог и НДС. И не платит НДФЛ с доходов от бизнеса и налог на имущество. Если есть работники, то все стандартно: НДФЛ и страховые взносы за них. Аналогичные правила и для ООО, только вместо НДФЛ, компании не платят налог на прибыль от бизнеса.

ПСН вправе применять только ИП. ООО на патенте не работают. Чтобы вести бизнес на патентной системе, предприниматель должен оплатить стоимость патента — это заменяет уплату НДС, НДФЛ с доходов от деятельности и налог на имущество по некоторым объектам. От страховых взносов за себя, а также взносов и НДФЛ за работников ИП на ПСН не освобождают.

ИП на НПД — это самозанятый, который платит только один налог на профессиональный доход. НПД заменяет уплату НДФЛ и НДС. Страховые взносы за себя платить не нужно, а вот работников у ИП на НПД быть не может.

Отчетность ИП, ООО

ИП не ведут бухучет и не составляют бухгалтерскую отчетность. Предприниматели обязаны оформлять и подавать только налоговую отчетность: налоговые декларации, уведомления об исчисленных суммах налоговой, авансовых платежей по налогам, сборам, страховым взносам.

Общества с ограниченной ответственностью подают налоговую и бухгалтерскую отчетность. Но если ООО получило статус СМП, то может вести бухучет и составлять бухотчетность в упрощенном порядке.

Использование прибыли ИП, ООО

ИП может использовать всю прибыль от бизнеса в личных целях. Потому что прибыль ИП — это имущество гражданина.

У ООО все наоборот. Прибыль, которую получает компания — это имущество общества. Имущество можно распределить между участниками организации (ст. 28 Закона об ООО).

Прекращение деятельности ИП, ООО

Все, что нужно от предпринимателя, чтобы прекратить деятельность ИП — это подать заявление в налоговую с уплаченной госпошлиной. Если у ИП есть работники, то предпринимателю следует подать в СФР сведения о застрахованных лицах.

В случае с ООО действий по ликвидации больше. Сначала нужно принять решение о ликвидации ООО. Затем уведомить налоговую и кредиторов о принятии решения о ликвидации ООО. Направить уведомление о ликвидации в ЕФРСДЮЛ.

После этих действий нужно составить промежуточный ликвидационный баланс и утвердить его. Затем составляют окончательный баланс и регистрируют в налоговой закрытие ООО.

Плюсы и минусы ИП и ООО

В зависимости от разных факторов для бизнеса можно оформить ИП или ООО. ИП подходит для малого бизнеса с небольшими рисками, где один владелец бизнеса. ООО выбирают при работе с партнерами, в рискованных сферах или там, где это нужно по закону. Подробнее о преимуществах и сложностях при работе ООО и ИП описали в таблице.

Преимущества и недостатки ИП и ООО

Формы ведения бизнеса | Плюсы | Минусы |

|---|---|---|

ИП | — проще и дешевле регистрация; — меньше налогов и взносов (фиксированные взносы в СФР даже при отсутствии доходов); — проще учет и отчетность — свободное; распоряжение деньгами со счета (после уплаты налогов) | — ответственность всем личным имуществом по долгам бизнеса (исключение — единственное жилье); — нельзя продать или перерегистрировать бизнес; — некоторые виды деятельности недоступны (например, продажа алкоголя); — сложнее привлечь инвесторов |

ООО | — ответственность ограничена уставным капиталом (рискуете только имуществом ООО, а не личным); — бизнес можно продать (продать долю); — больше доверия от контрагентов и инвесторов; — доступны все виды деятельности; — возможно несколько учредителей | — сложнее и дороже регистрация; — строгий контроль денежных средств (снятие наличных только через зарплату или дивиденды с уплатой НДФЛ); — сложнее бухгалтерский и налоговый учет (обычно требуется бухгалтер); — штрафы значительно выше, чем для ИП |