Счет бухгалтерского учета для расходов будущих периодов нужен для учета затрат, произведенных сейчас, но относящихся к будущему периоду. Счет 97 в бухгалтерском учете всегда подходил для этих целей, однако в последние годы подход к его применению изменился. В статье разберемся, что входит в расходы будущих периодов, как организовать их учет и избежать ошибок, а также правила распределения затрат между разными периодами.

Оглавление

- Что такое расходы будущих периодов и на каком счете они учитываются

- Как вести бухгалтерский учет расходов будущих периодов

- Как определить срок списания расходов будущих периодов

- Чем отличается учет НДС по расходам будущих периодов

- Какие документы оформить по расходам будущих периодов

- Что важно запомнить про учет расходов будущих периодов

Что такое расходы будущих периодов и на каком счете они учитываются

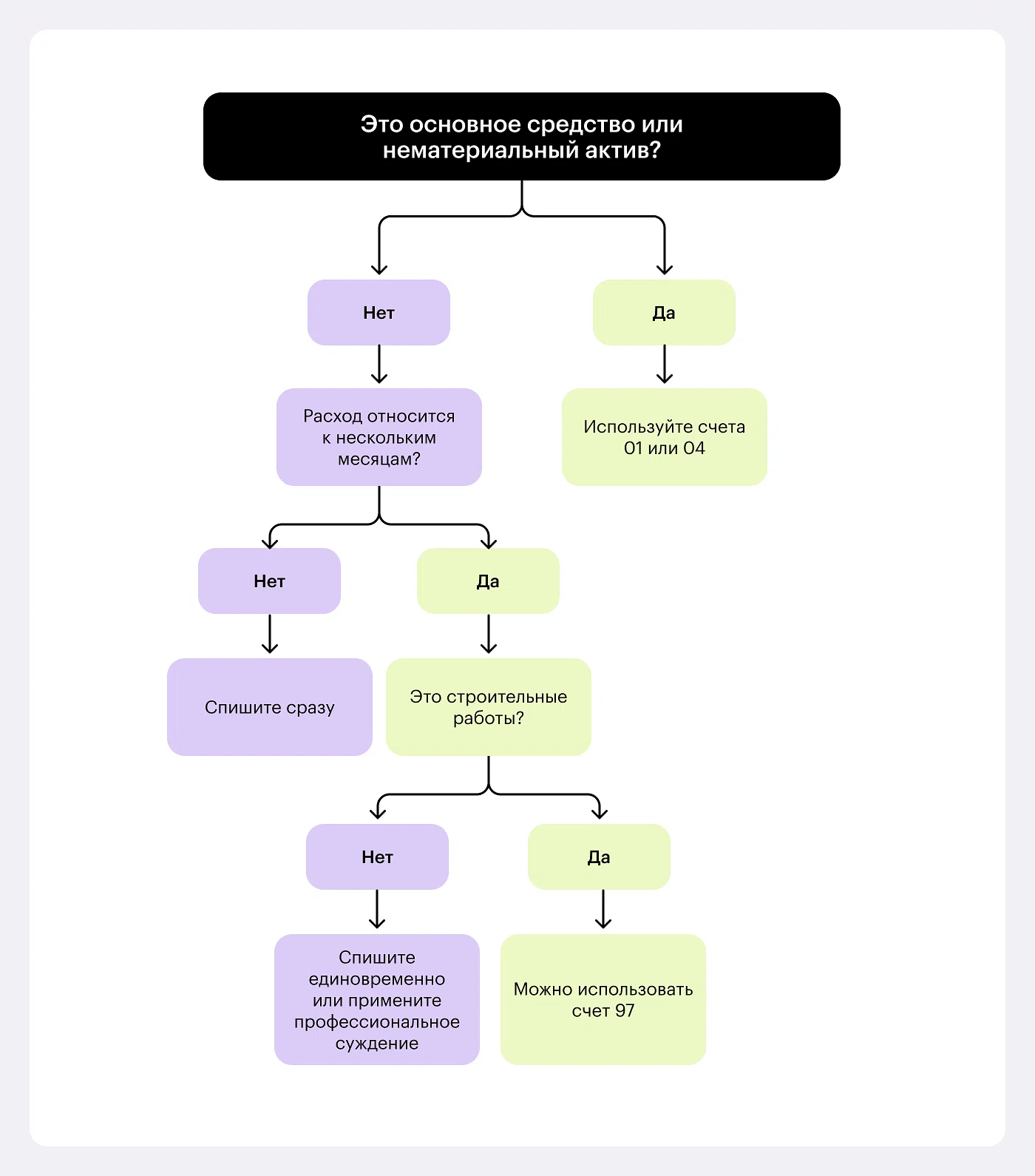

Расходы будущих периодов (РБП) — это затраты, которые компания не может учесть как основное средство или нематериальный актив, но которые относятся к будущим периодам.

В нормативных документах теперь прописан только один случай, что относится к расходам будущих периодов — это затраты на предстоящие строительные работы (п. 16 ПБУ 2/2008).

Другой вопрос, который задают бухгалтеры, на каком счете учитываются расходы будущих периодов сейчас? По общему правилу, это все тот же счет 97 «Расходы будущих периодов». Но перечень затрат, которые можно на нем отражать, с 2024 года изменился. Все из-за утраты силу ПБУ 14/2007 и вступления в силу ФСБУ 14/2022. Теперь любые затраты, кроме затрат на предстоящие строительные работы, в расходам будущих периодов не относятся.

Сторонники использования счета 97 указывают на пункт 19 ПБУ 10/99. В нем сказано, что расходы признаются путем их обоснованного распределения между отчетными периодами, если одновременно выполняются два условия:

расходы обусловливают получение доходов в течение нескольких отчетных периодов;

связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Получается, что на счете 97 можно учитывать любые затраты, которые отвечают этим условиям. Тем более что и План счетов, и Инструкция по его применению допускают корреспонденцию счета 97 с разными счетами. В одном из писем Минфин даже предлагал признавать в составе расходов будущих периодов затраты на подготовку и освоение новых производств. То есть ведомство фактически подтверждает, что относится к расходам будущих периодов решает сама организация, если это обосновано.

Противники такого подхода ссылаются на пункт 65 Положения по ведению бухучета (приказ Минфина от 29.07.1998 № 34н). Там указано, что затраты, которые относятся к следующим отчетным периодам, отражаются на балансе в соответствии с условиями признания активов, которые установлены в нормативных актах по бухучету. Поэтому специалисты делают вывод: что относится к рбп, должно быть прямо прописано в конкретном ПБУ или ФСБУ. А План счетов и Инструкция по его применению к ним не относятся (ст. 3 Закона № 402-ФЗ).

Исходя из такого подхода, прямое указание в законодательстве есть только для одного вида затрат — предстоящих строительных работ (п. 16 ПБУ 2/2008). Поэтому размышлять, какой счет расхода будущих периодов использовать, не приходится. Очевидно, что счет 97, но применять его можно только для строек. Потому что законодатель намеренно сужает понятие «расходы будущий периодов» и призывает бухгалтеров пересмотреть практику применения счета 97.

Справочно

Что такое счет 97 21 в бух учете — это активный субсчет, который открывается к счету 97. Он предназначен для обобщенного учета тех затрат, которые не подходят под более узкие категории РБП.

Как вести бухгалтерский учет расходов будущих периодов

Учет расходов, которые относятся к нескольким отчетным периодам, ведется по дебету счета 97 в корреспонденции со счетами расчетов (60, 76) или учета материалов (10). Сам по себе факт отражения суммы на счете 97 не означает, что сумма будет висеть на балансе. Это актив, который нужно списать в расходы по мере поступления доходов.

При списании возникает корреспонденция: Дебет счетов затрат (20, 25, 26, 44) или прочих расходов (91-2) Кредит счета 97. Выбор конкретного счета зависит от направления деятельности, в рамках которого произведен расход. Например, если лицензия на основной вид деятельности получена на год, то ежемесячное списание будет идти в дебет счета 20.

При распределении затрат между разными отчетными периодами часто возникают разницы с налоговым учетом, однако в текущем порядке их можно не фиксировать отдельно, а выводить итоговое соотношение при закрытии периода.

Справочно: РБП в налоговом учете

Термин «расходы будущих периодов» в Налоговом кодексе отсутствует. Однако если расходы произведены в текущем периоде, но относятся к нескольким отчетным периодам, при расчете налога на прибыль их нужно распределять. Методику распределения организация разрабатывает самостоятельно и закрепляет в учетной политике или приказе руководителя (п. 1 ст. 272 НК).

Распределять расходы необходимо, когда договор:

предусматривает получение доходов в течение нескольких отчетных периодов;

не содержит условия о поэтапной сдаче товаров, работ или услуг.

Как определить срок списания расходов будущих периодов

Порядок списания расходов, которые относятся к нескольким отчетным периодам, в бухгалтерском и налоговом учете отличается. Чтобы сблизить оба вида учета, удобно установить одинаковый порядок. От того, как долго вы будете списывать расход, зависит финансовый результат каждого будущего периода.

В бухгалтерском учете срок списания расходов будущих периодов равен периоду, когда актив будет приносить доход. Компания сама решает, какой будущий период для этого выбрать. Например, можно списывать равномерно или пропорционально выручке. Выбранный вариант закрепите в учетной политике. Важно понимать: если в течение будущего периода выяснилось, что доходов не будет, оставшийся расход нужно списать досрочно. Это правило касается любых расходов будущих периодов.

В налоговом учете подход иной. При кассовом методе расход признается сразу после оплаты. Даже если в бухучете это расходы будущих периодов, в налоговом учете они на будущий период не переносятся. При методе начисления затраты распределяют. Если в договоре указан конкретный будущий период (например, аренда на год), расход списывают равномерно. Если период не определен, компания устанавливает его сама. Главное, чтобы каждый будущий период принимал на себя справедливую долю расхода.

На УСН расходы будущих периодов не распределяют. Даже если в бухучете расход учтен на счете 97, при УСН его спишут сразу. Исключение — только основные средства.

Чем отличается учет НДС по расходам будущих периодов

Правила учета НДС по затратам, которые стали расходами будущих периодов, довольно просты. Если компания работает с НДС, налог можно принять к вычету сразу. Не нужно ждать наступления каждого будущего периода, чтобы заявить очередную часть вычета. Даже если расходы будущих периодов будут списываться три года, НДС возмещают уже сейчас, в текущем периоде.

Но есть нюанс для тех, кто ведет необлагаемую деятельность. Если актив используют без НДС, то сам налог включают в стоимость. То есть если расход отнесен на счет 97, то и НДС по нему должен быть на этом же счете. Тогда в каждом будущем периоде в расходы будет попадать не только часть затрат, но и часть налога. Такой учет требует внимательности, чтобы не ошибиться при закрытии периода.

Какие документы оформить по расходам будущих периодов

Решение отнести затраты к расходам будущих периодов нужно подтвердить документально. Иначе у проверяющих возникнут вопросы, почему расход не списали сразу, а растянули на будущий период.

Для начала составьте бухгалтерскую справку. В ней укажите:

суть расхода и ссылки на первичные документы;

обоснование, почему этот расход будет приносить доход именно в будущем периоде;

срок списания — какой именно будущий период вы выбрали.

Сомневаетесь, можно ли оставить расходы на счете 97 по новым стандартам 2024 года? Скачайте наш пошаговый чек-лист, чтобы за 5 минут проверить свои операции, правильно настроить списание и избежать доначислений при проверке.

Чек-лист: Безопасный учет и списание РБП (счет 97) по правилам 2026 года

На основании справки руководитель издает приказ. В приказе пропишите, как списывать расходы будущих периодов: равномерно или иным способом. Также укажите, какой счет для этого используете.

Ежегодно проводите инвентаризацию. Проверяйте, не наступил ли уже тот будущий период, когда расходы будущих периодов должны быть полностью списаны. Если расход висит на счете, а будущий период давно прошел, это ошибка. Ее нужно исправить.

Бывает, что расходы будущих периодов приходится списывать досрочно. Например, если отозвали лицензию. В таком случае составьте акт. В нем укажите причину и сумму. После подписания акта сделайте проводку по списанию расхода.

Что важно запомнить про учет расходов будущих периодов

Расходы будущих периодов — это инструмент, который позволяет распределять затраты во времени. Главное — правильно определить, какой будущий период для этого подходит. В бухгалтерском учете ориентируйтесь на срок получения дохода. В налоговом — на правила, которые зависят от метода учета. Документы оформляйте так, чтобы было понятно, почему расход отнесли именно к будущему периоду. Тогда никаких проблем с проверками не возникнет.