Составить корректные проводки по аренде помещения у арендатора — это задача, от которой зависит достоверность финансового учета компании. Систему бухгалтерского учета аренды реформировали еще в 2022 году. Компании начали применять ФСБУ 25/2018. Для грамотного отражения операций нужно знать, на каком счете учитывается аренда в бухучете у каждой из сторон договора.

В статье детально разберем бухгалтерский учет проводки аренды помещения у арендодателя и все аспекты учета у арендатора. Выясним, в зависимости от типа договора, какой счет в бухгалтерском учете аренда помещения используется, как правильно и на каком счете отражается аренда помещения при ее получении и передаче, и систематизируем все основные проводки сдачи имущества в аренду.

Оглавление

- Документальное оформление

- Классификация аренды: подход к учету

- Бухгалтерский учет у арендодателя: доходы, НДС и авансы

- Проводки по аренде помещения у арендатора

- Сводная таблица основных проводок по аренде

- Учет дополнительных платежей

- Финансовая аренда (лизинг): особенности учета у арендодателя

- Налоговый учет: моменты пересечения с бухгалтерским

- Финансовая отчетность

- Ошибки в учете и как их избежать

- Частые вопросы (FAQ)

Документальное оформление

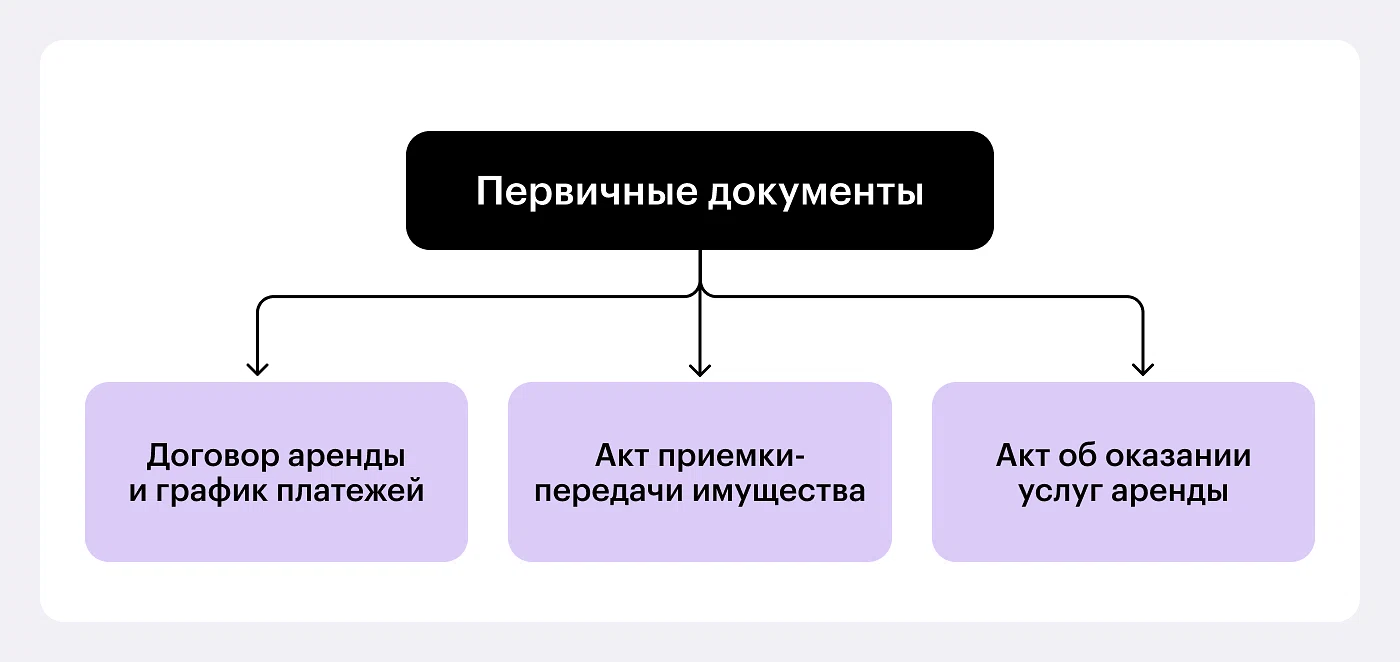

Прежде чем говорить о проводках Дт Кт, необходимо закрепить юридическую и документальную базу. Каждая операция должна иметь первичный учетный документ. В случае с арендой ключевые документы — договор аренды, график платежей и акт приема-передачи имущества. Именно акт приема передачи фиксирует факт перехода права пользования объектом от арендодателя к арендатору.

Ежемесячный акт приема-передачи оказанных услуг и выполненных работ по содержанию имущества требуется составлять только в том случае, если это условие прямо прописано в договоре.

Если же ежемесячный акт приема-передачи не предусмотрен, то основанием для признания доходов и расходов служат условия договора и график платежей. Такой позиции придерживается и Минфин. Без правильно оформленного акта любые последующие проводки Дт Кт могут быть признаны необоснованными.

Классификация аренды: подход к учету

От правильной классификации договора зависит весь последующий учет. Проводки по учету арендной платы зависят от того, подлежит ли договор аренды упрощенному порядку учета по ФСБУ 25/2018 или нет. Если подлежит, то арендные платежи учитывают в составе текущих расходов. Если нет — арендную плату включают в расчет обязательства по аренде и формированию права пользования активом — ППА.

ФСБУ 25/2018 делит аренду на два абсолютно разных типа:

Операционная аренда |

Финансовая аренда (лизинг) |

|---|---|

Классическая аренда без права выкупа, где право собственности и основные риски остаются у арендодателя. Учет ведется традиционным способом. Арендодатель продолжает амортизировать объект на своем балансе, а арендная плата признается доходом. Для арендатора это упрощенный учет |

Аренда, по которой к арендатору переходят практически все риски и выгоды от владения активом, часто с правом выкупа по окончании срока. Учет для обеих сторон строится по новым правилам ФСБУ 25/2018. Арендатор ставит на баланс право пользования активом, а арендодатель отражает дебиторскую задолженность |

Именно эта классификация диктует, на каком счете отражается аренда помещения в бухгалтерском учете. Путаница в классификации ведет к серьезным ошибкам в проводках Дт Кт и искажению отчетности.

Проводки для упрощенного учета |

Проводки для общего порядка |

|---|---|

|

Дебет 20 (23, 25, 26, 29) Кредит 76 — отражена арендная плата в производственной организации Дебет 44 Кредит 76 — отражена арендная плата в торговой организации Дебет 91-2 Кредит 76— отражена арендная плата по имуществу для непроизводственных целей Проводки за балансом: Дебет 001 — получено имущество в стоимости, которая указана в договоре аренды или справке от лизингодателя Кредит 001 — возвращено имущество арендодателю по окончании срока аренды и расторжении договора |

Дебет 08 субсчет «Права пользования» Кредит 76 субсчет «Обязательства по аренде» — получено имущество по договору аренды и отражено обязательство по договору аренды в приведенной стоимости будущих арендных платежей Дебет 08 субсчет «Права пользования» Кредит 96 — отражен резерв под будущие расходы на демонтаж арендованного оборудования, если это потребуется Дебет 08 субсчет «Права пользования» Кредит 10 (60, 70, 76…) — отражена стоимость доведения арендованного имущества до состояния, пригодного к использованию Дебет 19 «НДС по приобретенным ценностям» Кредит 60, 76 — отражен входной НДС по расходам на доведение имущества Дебет 68 «Расчеты по НДС» Кредит 19 «НДС по приобретенным ценностям» — принят к вычету НДС по расходам на доведение имущества Дебет 01 субсчет «Права пользования» Кредит 08 субсчет «Права пользования» — отражен актив в форме права пользования по сформированной фактической стоимости |

Бухгалтерские проводки по аренде: шпаргалка для бухгалтера

Бухгалтерский учет у арендодателя: доходы, НДС и авансы

Бухгалтерский учет проводки аренды помещения у арендодателя при операционной аренде относительно прост.

Право собственности на объект (счет 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») сохраняется.

Доход в виде арендной платы признается в учете на последнее число каждого месяца отчетного периода, за который предоставлено имущество, независимо от даты фактического поступления денег (п. 12 ПБУ 9/99).

Если сдача в аренду является обычным видом деятельности, арендная плата отражается как выручка.

Учет арендной платы в проводках

Типичная проводка Дт Кт для начисление арендной платы:

Дт 62 (76) Кт 90-1. Одновременно начисляется НДС, НДС Дт Кт: Дт 90-3 Кт 68.

Если же аренда носит разовый характер, доход признается прочим: Дт 62 (76) Кт 91-1.

Проводка Дт Кт по начислению НДС в этом случае: Дт 91-2 Кт 68.

Фактическое поступление денег отражает проводка оплата аренды помещения: Дт 51 Кт 62 (76).

При получении предоплаты, то есть аванса, учет усложняется.

Учет авансов в проводках

Проводка Дт Кт по поступлению аванса: Дт 51 Кт 62 субсчет «Расчеты по авансам полученным».

С полученного аванса необходимо начислить НДС (проводка Дт Кт: Дт 76 «НДС с авансов» Кт 68). После оказания услуги в конкретном месяце происходит начисление арендной платы (например, Дт 62 Кт 90-1), аванс зачитывается (Дт 62 субсчет «Авансы» Кт 62), и ранее начисленный НДС с аванса принимается к вычету (Дт 68 Кт 76 «НДС с авансов»).

Это классическая схема учета авансов.

Ставки НДС изменились в 2026 году, но есть нюанс. Если аванс по договору аренды был получен в 2025 году, НДС с него исчислялся по старой ставке 20/120. При отгрузке, в том числе ежемесячной, в 2026 году в счет этого аванса НДС начисляется уже по ставке 22%, а налог, ранее исчисленный с аванса по ставке 20/120, принимается к вычету.

Если ваша компания получала авансы в 2025 году и отгружала товары в этих платежей в 2026 году, настоятельно рекомендуем провести сверку расчетов с бюджетом.

Убедитесь, что НДС с отгрузки был исчислен по ставке 22%, а налог, уплаченный с аванса (20/120), своевременно принят к вычету. При обнаружении ошибок необходимо доплатить налог и пени и сдать уточненные декларации.

О том, как исправить налоговую отчетность читайте в нашей статье.

Проводки по аренде помещения у арендатора

На каком счете отражается аренда помещения у арендатора, в том числе проводки учета арендной платы у арендатора — самый частый вопрос. Ответ зависит от применения упрощенного или общего порядка учета по ФСБУ 25/2018, что определяется условиями договора.

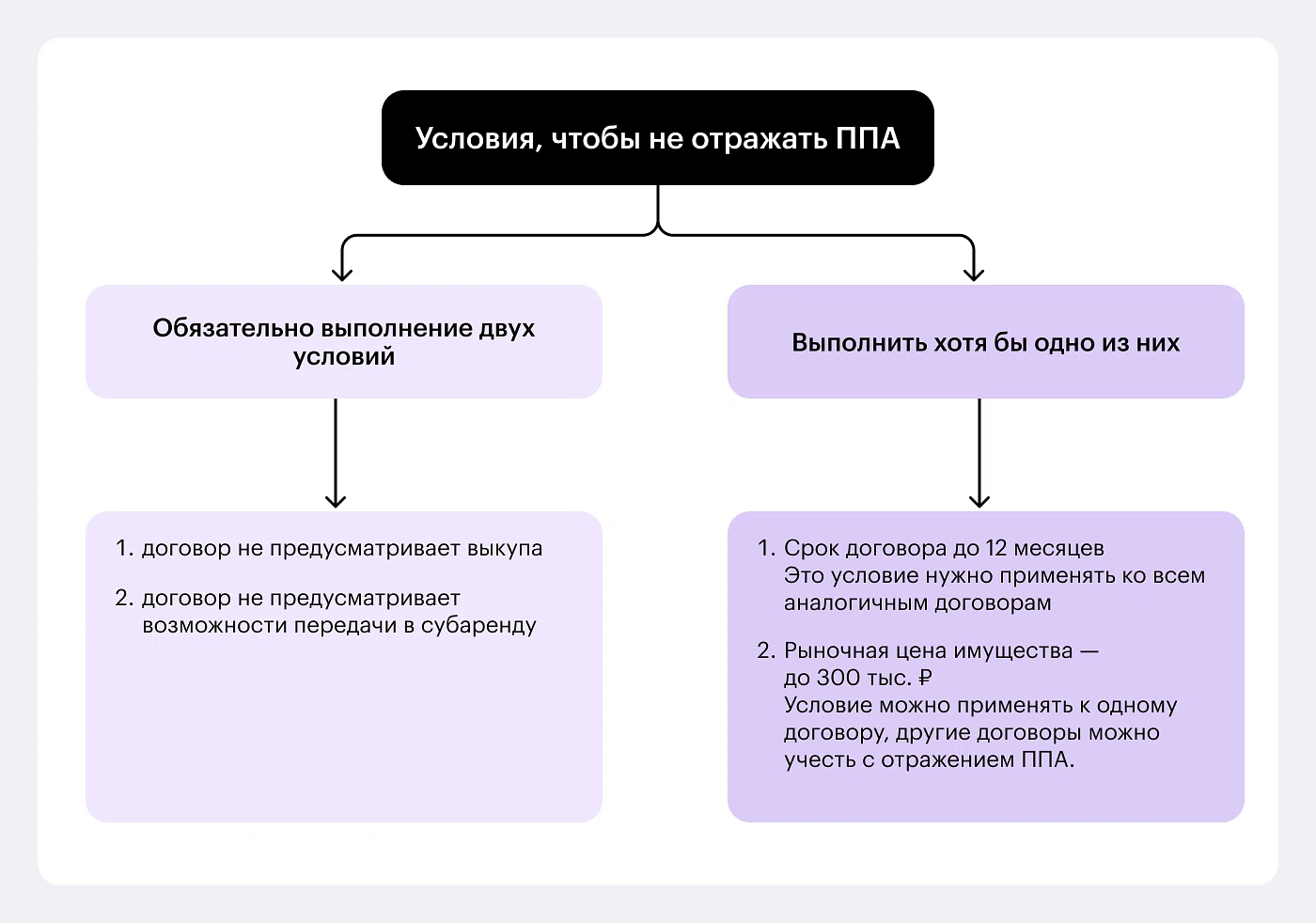

Упрощенный порядок учета: краткосрочная аренда без выкупа

Этот способ применяется, например, к краткосрочным договорам аренды офиса или склада. К краткосрочным относятся договоры до 12 месяцев. Сам объект аренды учитывается за балансом на счете 001 «Арендованные основные средства» по стоимости предмета аренды, указанной в договоре. Проводка Дт Кт при получении: Дт 001. Ежемесячные расходы по арендной плате признаются на последнее число месяца.

Проводки учета арендной платы у арендатора выглядят так:

Если помещение используется в основной деятельности: Дт 20 (26, 44) Кт 76.

Если для непроизводственных нужд: Дт 91-2 Кт 76. Одновременно отражается входящий НДС: Дт 19 Кт 76.

После получения счета-фактуры НДС принимается к вычету: Дт 68 Кт 19.

Проводка оплата аренды помещения: Дт 76 Кт 51. Этот учет прост и понятен, но применим не ко всем случаям.

Общий порядок учета по ФСБУ 25/2018: долгосрочная аренда и аренда с выкупом

Это современный и наиболее сложный подход. Арендатор признает на своем балансе не сам актив, а право пользования активом (ППА) и соответствующее обязательство по аренде. Это сразу меняет бухгалтерский учет аренды. А именно, меняется счет учета аренды. Они отражаются на балансовых счетах 01 и 76.

На дату начала аренды (дату акта приема-передачи) делаются следующие ключевые проводки Дт Кт: Дт 08 «Вложения во внеоборотные активы» (субсчет «Право пользования») Кт 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Обязательство по аренде»). Этой проводкой Дт Кт отражается возникновение права пользования и обязательства по его оплате. Сумма определяется как приведенная стоимость всех будущих арендных платежей, они дисконтируются.

Дт 01 «Основные средства» (субсчет «Права пользования») Кт 08. Право пользования активом принимается к учету в составе внеоборотных активов.

В течение срока аренды ежемесячно:

Начисляется амортизация ППА: Дт 20 (26, 44) Кт 02 «Амортизация по правам пользования». Срок амортизации, как правило, равен сроку договора аренды.

Начисляются проценты по арендному обязательству (это финансовый расход): Дт 91-2 «Прочие расходы» Кт 76 (субсчет «Обязательство по аренде»). Сумма процентов уменьшается с каждым периодом.

Отражается проводка оплата аренды помещения. Она делится на две части: уплата основного долга (Дт 76 (субсчет «Обязательство») Кт 51) и уплата НДС, выделенного отдельно (Дт 76 (субсчет «НДС») Кт 51).

НДС по арендному платежу принимается к вычету: Дт 19 Кт 76 (субсчет «НДС»), затем Дт 68 Кт 19.

Сводная таблица основных проводок по аренде

Для наглядности и быстрого поиска сведем основные проводки Дт Кт в единую таблицу. Она поможет сориентироваться в том, какой счет в «бухгалтерском учете аренда помещения» задействован в той или иной ситуации. В таблице разделение по параметрам: сторона договора, операция, проводка и поясняющий комментарий.

Операция, которую осуществляет сторона договора |

Проводка Дт Кт (корреспонденция счетов) |

Комментарий |

|---|---|---|

Арендодатель (операционная аренда) |

||

Начисление арендной платы (основная деятельность) |

Дт 62 Кт 90-1 |

Признание выручки. Начисление арендной платы |

Начисление НДС с арендной платы |

Дт 90-3 Кт 68 |

НДС Дт Кт |

Поступление оплаты |

Дт 51 Кт 62 |

Проводка оплата аренды помещения от контрагента |

Арендатор (упрощенный учет) |

||

Получение имущества в аренду |

За баланс: Дт 001 |

По стоимости предмета аренды из договора |

Начисление расходов по аренде |

Дт 20 (26, 44) Кт 76 |

Проводки учета арендной платы у арендатора |

Принятие НДС к вычету |

Дт 68 Кт 19 |

После получения счета-фактуры |

Перечисление арендной платы |

Дт 76 Кт 51 |

Проводка Дт Кт по оплате |

Арендатор (общий учет по ФСБУ 25/2018) |

||

Признание права пользования (ППА) и обязательства |

Дт 08 Кт 76 |

По приведенной стоимости. Аренда ДТ КТ начальная |

Ввод ППА в эксплуатацию |

Дт 01 «ППА» Кт 08 |

Аренда ДТ КТ по активам |

Начисление амортизации ППА |

Дт 20 (26) Кт 02 «Амортизация ППА» |

Ежемесячно |

Начисление процентов по аренде |

Дт 91-2 Кт 76 |

Процентный расход, проводка ДТ КТ финансовая |

Учет дополнительных платежей

Рассмотрим еще несколько ситуаций, где нужен учет аренды проводки.

Государственная пошлина

При регистрации договора долгосрочной аренды недвижимости возникает обязанность по уплате госпошлины. В бухгалтерском учете ее учет зависит от того, кто платит, и от типа аренды.

У арендатора при общем порядке учета по ФСБУ 25/2018 госпошлина включается в первоначальную стоимость предмета аренды (ППА): Дт 08 Кт 68.

При упрощенном учете или у арендодателя при операционной аренде госпошлина признается единовременно в расходах: Дт 20 (26, 91-2) Кт 68.

Обеспечительный платеж (депозит)

Часто по договору аренды недвижимости арендатор вносит обеспечительный платеж.

У арендатора он отражается как выданный аванс: Дт 76 «Обеспечительный платеж» Кт 51 и одновременно за балансом на счете 009 «Обеспечения обязательств и платежей выданные». При возврате или зачете в счет последнего платежа делаются обратные проводки Дт Кт.

У арендодателя получение депозита отражается как полученный аванс: Дт 51 Кт 76 «Обеспечительный платеж» и за балансом на счете 008 «Обеспечения обязательств и платежей полученные».

Субаренда

Учет у субарендодателя и субарендатора ведется по тем же принципам, что и у прямых сторон договора аренды. Все рассмотренные выше счета и проводки Дт Кт применяются в полном объеме в зависимости от характера договора субаренды. Важно помнить, что для основного арендодателя факт субаренды не меняет учет.

Финансовая аренда (лизинг): особенности учета у арендодателя

При финансовой аренде бухгалтерский учет проводки аренды помещения у арендодателя меняется. Арендодатель списывает предмет аренды со своего баланса (со счета 01 или 41) и признает вместо него чистую инвестицию в аренду (ЧИА) — дебиторскую задолженность, равную приведенной стоимости будущих арендных платежей. Плюс приведенная стоимость предмета аренды по цене выкупа, если она незначительна.

Проводка Дт Кт при передаче имущества: Дт 76 «ЧИА» Кт 01 (41, 10). В течение срока договора арендодатель признает не арендную плату, а финансовый доход (проценты) с этой инвестиции: Дт 76 «ЧИА» Кт 90-1 (91-1).

Поступление денег от арендатора погашает дебиторскую задолженность: Дт 51 Кт 76 «ЧИА». НДС в данной схеме также начисляется и учитывается обособленно.

Налоговый учет: моменты пересечения с бухгалтерским

Бухгалтерский учет аренды часто расходится с налоговым учетом. Например, в налоговом учете нет понятия «право пользования активом» (ППА). Расходы арендатора признаются в налоговом учете обычно равномерно в сумме платежей по графику, в то время как в бухгалтерском учете при общем порядке мы имеем сумму амортизации ППА плюс проценты, что в первые периоды дает большую совокупную сумму расхода, чем в налоговом.

Эта разница приводит к возникновению отложенного налогового актива (ОНА): Дт 09 Кт 68. У арендодателя при финансовой аренде в налоговом учете может применяться иной порядок признания дохода, что также создает временные разницы. Данный аспект учета является одним из самых сложных и требует отдельного детального рассмотрения.

Подробнее о налоговой отчетности можно прочитать в другой статье. Также рекомендуем ознакомиться со статьей «Налоги по ГПД: когда платит заказчик, а когда — исполнитель». Договор аренды входит в группу договоров гражданско-правового характера.

Финансовая отчетность

С введением ФСБУ 25/2018 аренда стала оказывать более существенное влияние на финансовую отчетность.

Бухгалтерский баланс. При общем порядке учета у арендатора в активе появляется новый вид внеоборотных активов — «Права пользования» (строка 1150). В пассиве отражается «Обязательство по аренде», разделенное на долгосрочную (строка 1450) и краткосрочную (строка 1550) части. У арендодателя при финансовой аренде в активе вместо основных средств появляется дебиторская задолженность по ЧИА (строка 1230).

Отчет о финансовых результатах. У арендатора увеличиваются расходы за счет амортизации ППА (отражается в составе себестоимости, коммерческих и управленческих расходов) и процентных расходов (прочие расходы). У арендодателя при финансовой аренде выручка формируется за счет процентного дохода.

Отчет о движении денежных средств. Все платежи по аренде отражаются в разделе денежных потоков от текущих операций, как правило, по строке «Прочие платежи» или, если сумма существенна, с отдельной расшифровкой.

Поскольку бухгалтерский учет и финансовая отчетность тесно связаны, дополнительно прочитайте статьи о бюджетировании и о методах управления финансами.

Ошибки в учете и как их избежать

Рассмотрим распространенные ошибки в учете аренды и найдем решение, как этого избежать.

Формальная пролонгация договора на 11 месяцев.

Многие компании ошибочно полагают, что договор на 11 месяцев с автопролонгацией можно учитывать упрощенно. Но это не так.

Если вероятность продления близка к 100%, стандарт требует признавать ППА и обязательство.

Как избежать: оценивайте реальный срок пользования, а не формальный срок договора.Игнорирование дисконтирования при общем порядке.

В долгосрочных договорах аренды, более года, отказ от дисконтирования арендных платежей — грубая ошибка, которая приводит к завышению расходов и искажению отчетности.

Как избежать: всегда рассчитывайте приведенную стоимость будущих платежей, даже если договор не содержит процентов.Ошибочная классификация договора аренды как услуги по оказанию персонала.

Некоторые компании пытаются маскировать трудовые отношения договорами аренды персонала, что грозит доначислением налогов и пеней.

Как избежать: внимательно анализируйте предмет договора. Описанная выше схема ошибочна, это не аренда для целей ФСБУ 25/2018.Использование старой ставки дисконтирования при индексации.

При изменении величины арендных платежей ставку дисконтирования необходимо пересматривать. Например, при ежегодной индексации.

Как избежать: при пересмотре графика платежей всегда актуализируйте ставку дисконтирования на текущую дату.

Частые вопросы (FAQ)

Бухгалтерский учет аренды регламентирует ФСБУ 25/2018.

Стандарт предлагает как основной, так и упрощенный способы учета для определенных категорий организаций и договоров. Ключ к его успешному применению — в правильной классификации договора и выборе соответствующего метода учета. От ответа на вопрос, на каком счете учитывается аренда в бухучете, зависит вся цепочка последующих проводок.

Изменится, но только для авансов, которые вы начали получать с 1 января 2026 года. Для зачетов авансов 2025 года в 2026 году действует переходное правило: НДС по авансу (20/120) принимается к вычету в периоде отгрузки, а НДС с отгрузки начисляется по ставке 22%. Разница доплачивается в бюджет. Целесообразно в учетной политике четко закрепить этот переходный порядок.

Это равнозначно изменению учетной политики. Если влияние существенное, придется делать ретроспективный пересчет. То есть нужно отразить в ППА обязательства по аренде за прошлые периоды в бухгалтерской отчетности. Если влияние несущественное, можно признать ППА и обязательство на текущую дату, но разницу отнести на счет 84.

Это грубая ошибка. ФСБУ 25/2018 обязателен к применению к отчетности еще с 2022 года. Если вы работаете по-старому, высока вероятность, что вашу отчетность не примет аудитор. За этим последуют санкции.

Нет, это рисковано. Важно не то, на сколько месяцев заключен договор, а то, каков обудет реальный срок пользования помещением. Если вы намерено перезаключаете договоры, чтобы избежать регистрации и упростить учет, то налоговая и суды могут признать такую схему злоупотреблением. Если реальный срок пользования помещением окажется больше 12 месяцев, упрощенный учет будет признан ошибкой.