В статье — основные методы управления финансами, которые можно внедрить в вашей компании уже на следующей неделе. Разберем кейсы и покажем, как с этими инструментами работает реальный бизнес. Вы получите простые инструкции и экспертные заключения.

Принципы управления финансами организации

Эти пять принципов помогут принимать взвешенные и правильные решения.

Выгода

Цель коммерческой организации — получать прибыль. Для этого нужно задавать вопросы:

Поможет ли это действие увеличить выручку? Привлечь новых клиентов? Увеличить средний чек?

Поможет ли это действие сократить ненужные издержки? Оптимизировать процессы и тратить меньше ресурсов?

При выборе финансового метода определите, принесет ли он выгоду.

Пример. Федор руководит кофейней. Он думает, что выгоднее: закупить новые кружки или использовать старые? Новая посуда улучшит репутацию кофейни и привлечет новых клиентов. Польза от этого выше, чем стоимость кружек. Решение принято: обновить посуду экономически выгодно.

Стратегия

При принятии решений смотрите не только на текущие задачи, но и на стратегию развития. Соответствует ли это целям следующей пятилетки? Так, при бюджетировании важен план не только на ближайший год, но и на 5 лет вперед.

Пример. Компания планирует открыть филиал и выйти на новый рынок. Теперь весь финучет должен учитывать эту цель. Финансист будет откладывать средства в резервный фонд, директор — перестраивать бизнес-процессы под масштабирование, а HR — искать и обучать кадры.

Адаптивность

Когда рынок колеблется, руководитель не должен цепляться за старые решения. Менять методы управления финансами можно и даже нужно. Чем быстрее он будет подстраиваться под изменения, а еще лучше — предугадывать их, тем эффективнее будут решения.

Пример. Компания давала клиентам 100% рассрочку на покупку по принципу

«0 ₽ сейчас, по 100 ₽ каждый месяц». Когда спрос упал, организация попала в кассовый разрыв: клиенты пропускали сроки оплаты, а в кассе не хватало средств на текущие расходы. Руководитель изменил правила, теперь клиенты должны платить предоплату в 50%, а потом остаток.

Альтернативные решения

Обычно у любой проблемы есть несколько решений — какое из них правильное, покажет время. Нужно учитывать все риски, ограничения и возможности. И даже если вы не выберете на 100% верный вариант, у вас в запасе должно быть альтернативное решение.

Пример. Учредители IT-компании решили распределить прибыль:

50% направить на запуск нового экспериментального продукта;

30% выплатить в виде дивидендов;

20% отложить в резервный фонд.

Альтернативный сценарий. Если новый продукт не покажет ожидаемых результатов в первые полгода (точка контроля), то средства из резервного фонда помогут покрыть расходы, а оставшийся бюджет на разработку будет перенаправлен на усиление основного, уже прибыльного продукта.

Система

Все методы, применяемые в финансовом менеджменте, должны складываться в систему. Одно связано с другим, между методами есть иерархия, последовательность применения. Нельзя выдернуть один способ финансового менеджмента из системы и пользоваться им изолированно от остальных.

Пример. В систему финансовых методов входит оптимизация расходов. Руководитель компании видит, что издержки на маркетинг увеличились на 50% и вдвое урезает финансирование рекламы. В результате резко снизился прирост лидов: заказов стало меньше, выручка упала. Руководитель понял, что это неправильный подход.

Правильно в этой ситуации было бы сперва изучить издержки, а уже потом сокращать. То есть нужно дополнительно применить другой метод — анализ финансовой отчетности. Руководитель изучает отчет и видит, что рентабельность расходов на маркетинг высокая: окупается каждый вложенный рубль. Зато в ОПиУ вскрылось много второстепенных расходов, например, оплата подписки на систему, которой уже давно никто не пользуется.

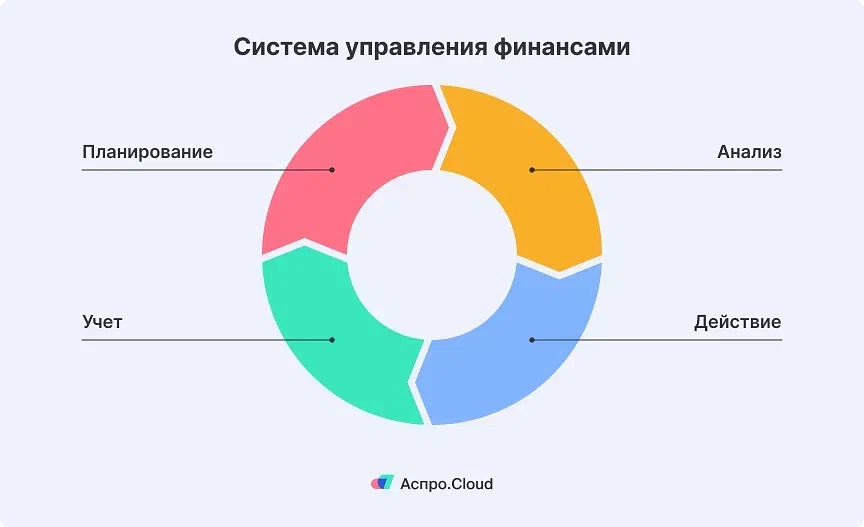

Пять методов финансового менеджмента

Управление финансами — система, которая строится на цикле:

планирование;

учет;

анализ;

действие.

И снова планирование. Этот процесс похож на Цикл PDCA. Непрерывность помогает находить проблемы и постоянно совершенствоваться, смотреть на результаты в динамике и ставить долгосрочные планы, а не применять набор разрозненных задач.

Цели финансового менеджмента:

повысить рентабельность бизнеса;

увеличить чистую прибыль;

сделать бизнес платежеспособным;

снизить финансовые риски.

В рамках конкретной цели текущие задачи финансового менеджмента могут быть более узкими, например:

найти выход из экономического кризиса;

получить новые источники финансирования для масштабирования;

выйти на новые рынки и так далее.

В зависимости от задач система финансовых методов компании может варьироваться. Например, если много нераспределенной прибыли, ее можно инвестировать в сторонние проекты. Но для 95% компаний малого и среднего бизнеса основа — это пять методов, без которых нельзя построить здоровую финансовую систему.

Метод № 1: Финансовое планирование и бюджетирование

Задача финансового планирования — определить цель и распределить ресурсы так, чтобы она была достигнута. В этом помогают три типа планирования.

Стратегическое, или долгосрочное

Это план на 3–5 лет. Например, компания хочет через 5 лет выйти на новый рынок. Значит, ей нужно найти источники финансирования, рассчитать затраты и точку безубыточности.

Инструмент стратегического планирования — финансовая модель.

Она особенно полезна при запуске и масштабировании, когда есть крупная цель и большие вложения. Финмодель помогает отвечать на вопросы:

Можно ли повышать цены, если да, то на сколько?

Когда собственник может вывести деньги из оборота и сколько?

Какая маржинальность у всего бизнеса и конкретных направлений, что выгоднее всего делать?

Тактическое, или среднесрочное

Горизонт планирования — 1 год. Например, цель — увеличить годовую прибыль на 15%. В рамках плана компания ищет новых покупателей, оптимизирует расходы, распределяет бюджет.

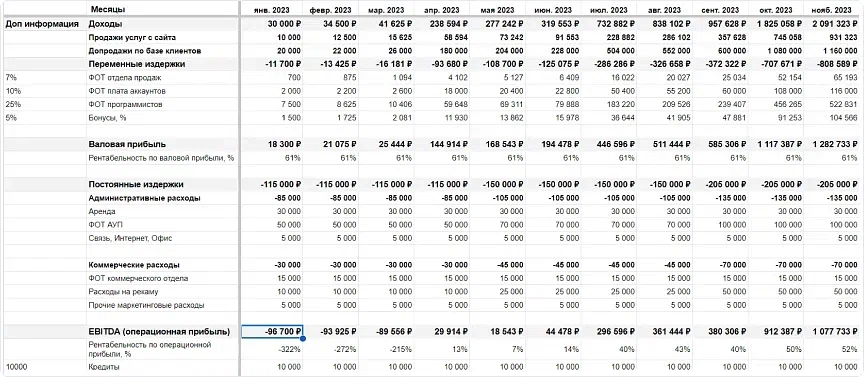

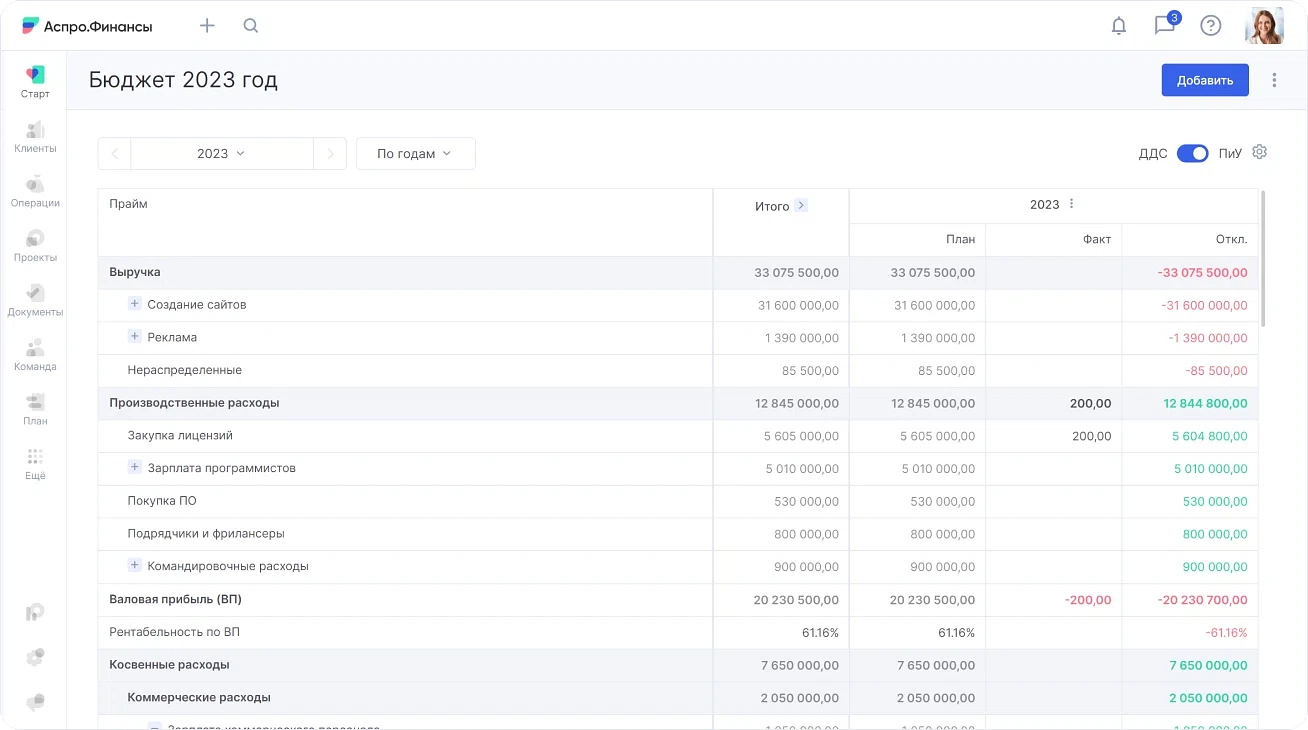

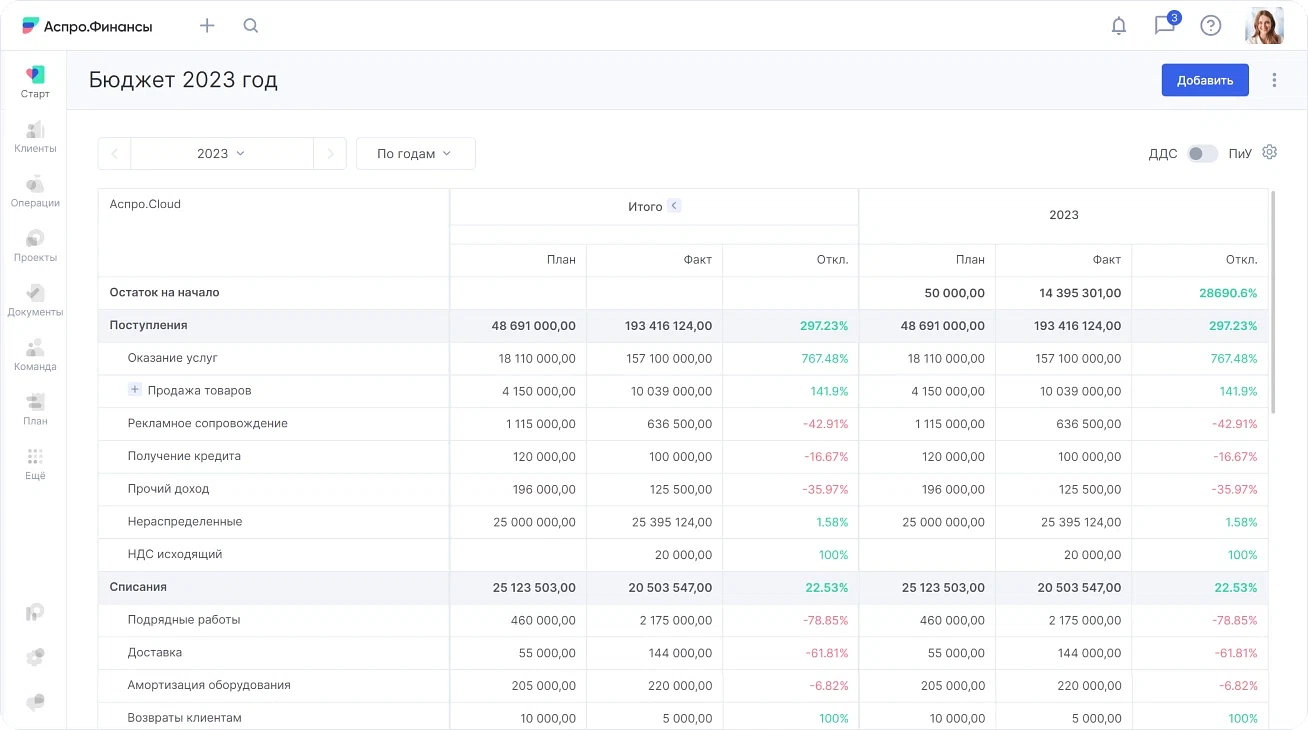

Инструмент тактического планирования — бюджетирование. Как правило, бюджет составляют на год с поквартальной или помесячной разбивкой. Руководители определяют плановые показатели: доходы, расходы и другие финансовые показатели компании, а потом следят за их соблюдением.

Планы можно детализировать, например, на статьи расходов. Сколько денег уйдет на маркетинг, а сколько — на разработку нового продукта. Если отдел выходит за рамки бюджета, руководитель выясняет причину перерасхода и принимает меры.

Для бюджетирования используют БДР и БДДС.

БДР (бюджет доходов и расходов) помогает определить ожидаемый финансовый результат: сколько денег получит компания и за какую работу, а сколько потратит.

БДДС (бюджет движения денежных средств) — это план, который помогает определить, какие финансовые операции ждут компанию.

Оперативное, или краткосрочное

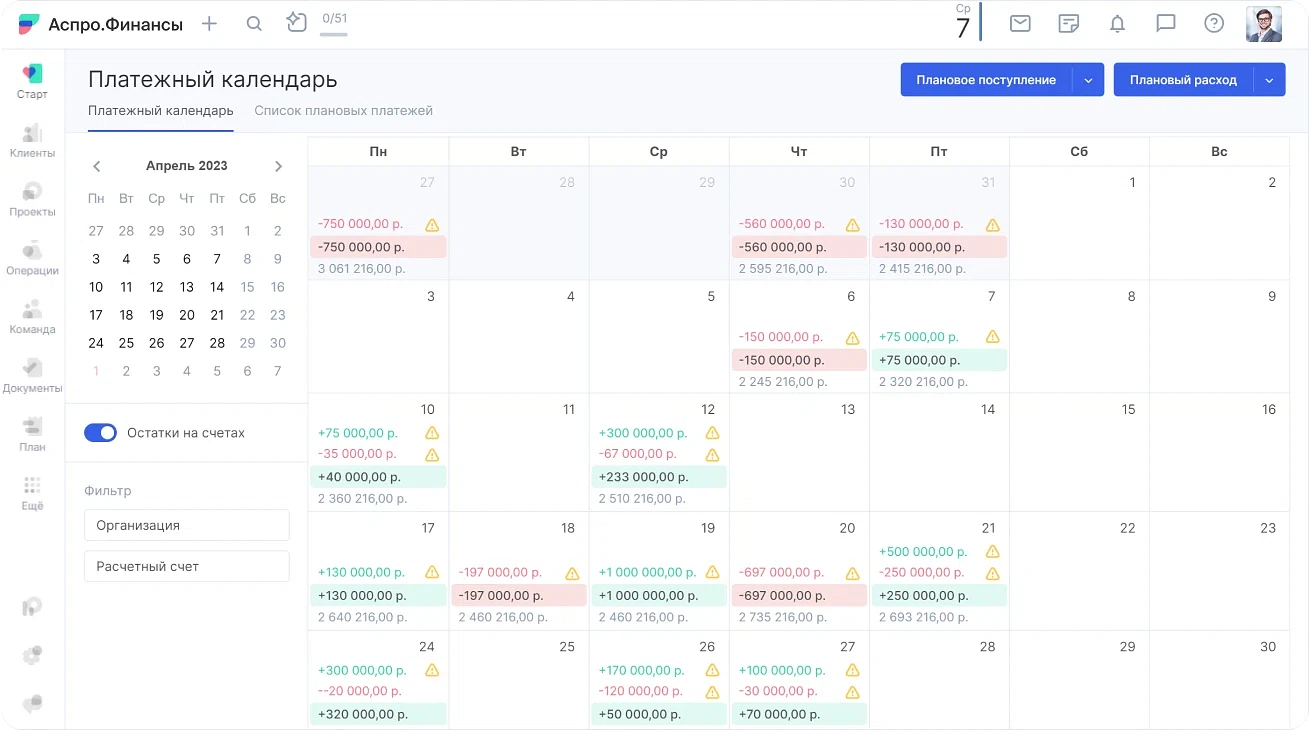

Это план на месяц, неделю или даже один день. Цель — не выйти за рамки бюджета, вовремя закрыть все обязательства и не попасть в кассовый разрыв.

Инструмент краткосрочного планирования — платежный календарь. Он показывает плановые поступления и списания, остаток на счетах.

Планирование неразрывно связано с другим методом управления финансами — контролем. Потому что сам по себе план не даст результата, если не сравнивать его с фактом. Контролировать выполнение плана помогает финучет, а именно, финансовые отчеты.

Метод № 2: Учет финансов и анализ финансовой отчетности

Чтобы принимать оперативные решения, нужно следить за текущим финансовым состоянием компании. В этом помогает бухучет и финансовый учет, но между ними есть разница.

Бухгалтерские отчеты составляются за прошедший период, они предназначены, в первую очередь, для налоговой.

Финансовый учет, наоборот, нужен руководителю компании, собственнику и финансисту. При ведении финучета руководитель получает все актуальные финансовые показатели буквально в режиме реального времени. Так если упали продажи, вы сразу знаете, как это повлияло на прибыль, рентабельность и другие метрики. Финучет дает более актуальные данные, ускоряет принятие решений и помогает делать более рациональные выводы.

Анализировать нужно три основных отчета.

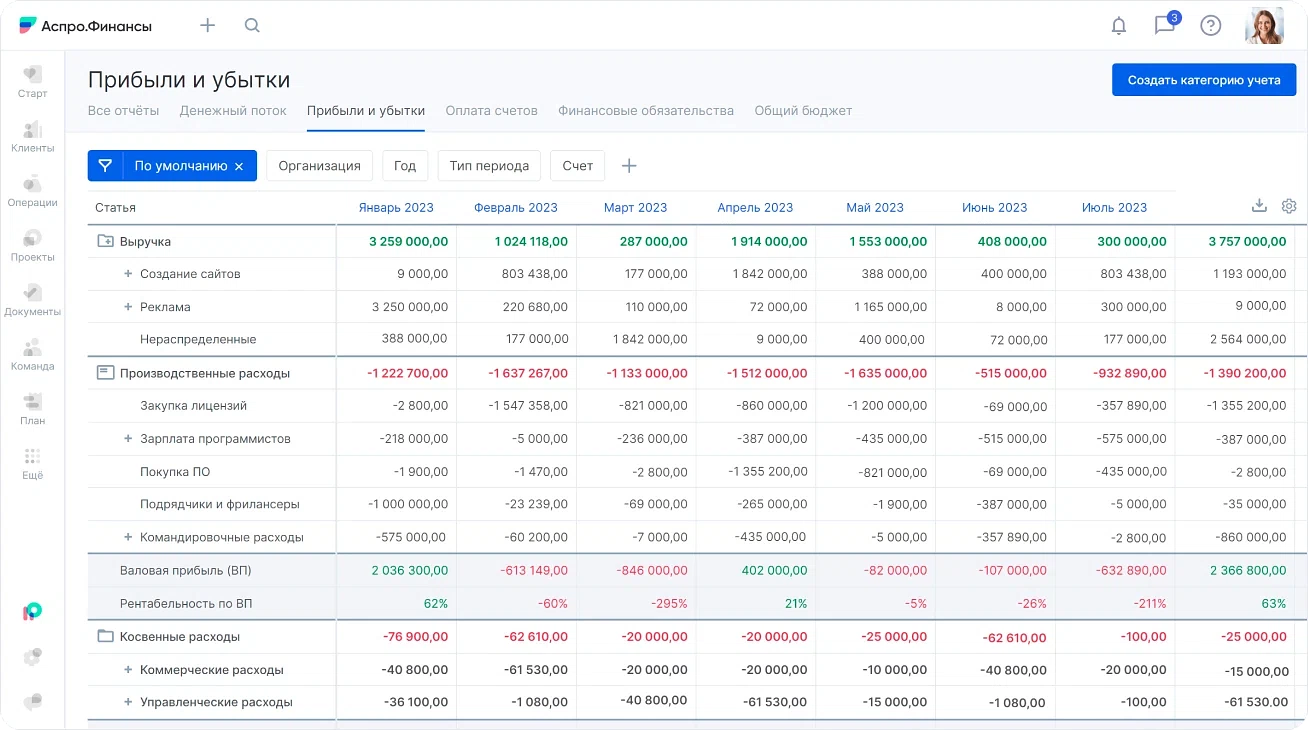

Прибыли и убытки (ОПиУ)

ОПиУ отвечает на вопросы:

сколько заработали;

на что потратили;

какая рентабельность у бизнеса;

какие финансовые риски могут повлиять на бизнес в будущем.

Отчет показывает финансовые результаты компании за определенный период, ее устойчивость и ликвидность. А также помогает контролировать долги и обязательства и принимать стратегические решения.

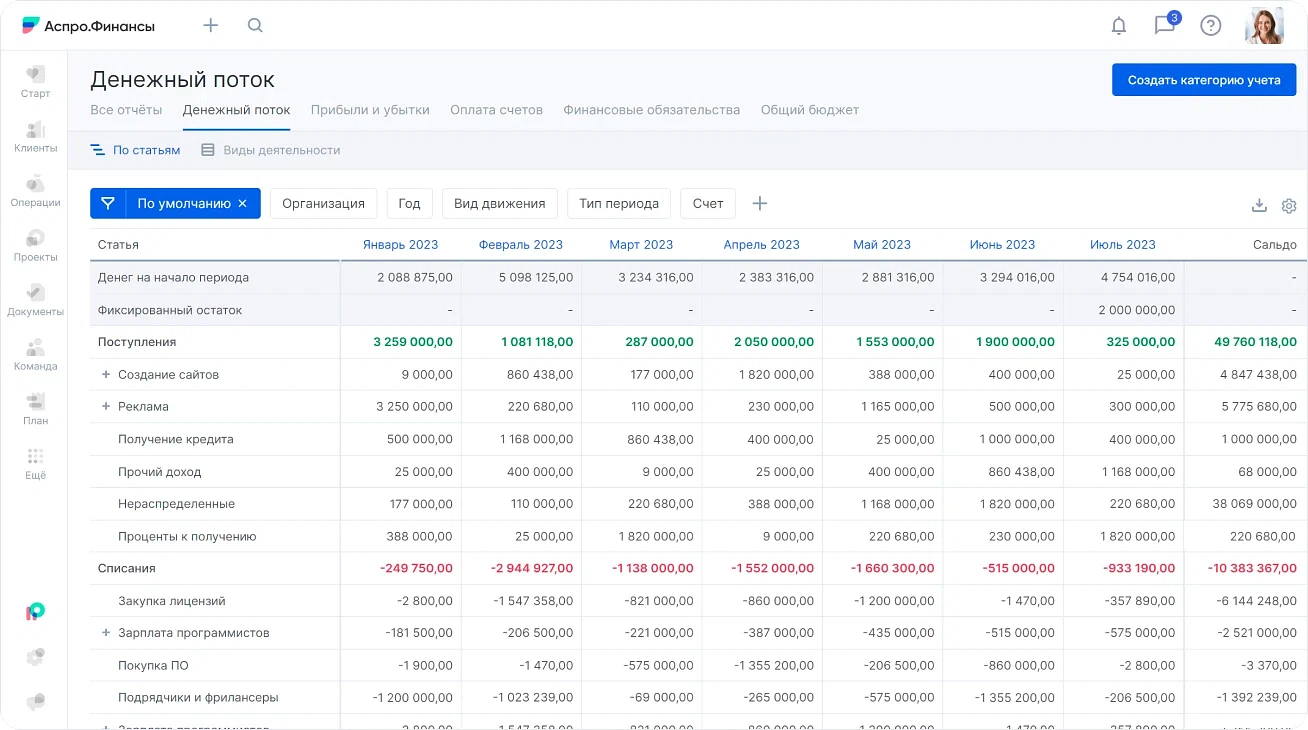

Движение денежных средств (ОДДС)

ОДДС помогает разобраться:

сколько денег заработали на основной деятельности;

из каких источников приходят деньги;

какие расходы связаны с операционной деятельностью;

во что компания инвестирует;

хватит ли денег на завтра/следующий месяц.

Отчет показывает поступления и списания, остатки на счетах компании по всем видам деятельности: операционная, финансовая, инвестиционная. Он нужен, чтобы определять кассовые разрывы, выявлять излишние расходы и выстраивать инвестиционную стратегию.

Балансовый отчет

Баланс показывает:

в каких активах распределена прибыль компании;

сколько стоит фирма;

может ли компания погасить все свои долги.

Балансовый отчет состоит из двух равных частей: активов и пассивов компании. Он показывает, может ли бизнес погасить все свои обязательства, какое у него соотношение оборотных активов и краткосрочных обязательств. А еще позволяет оценить степень финансовой автономии предприятия и оценить риски, которые связаны с внешним финансированием.

Составлять отчеты и вести финучет легче всего вести в специализированных сервисах. Программы сами подтягивают из банков информацию о финансовых операциях, разносят суммы на статьи учета и формируют отчеты.

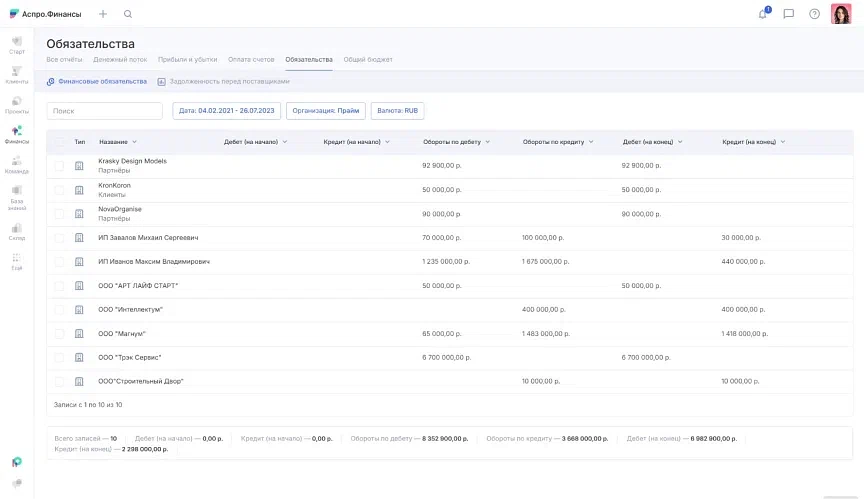

В финансовые отчеты входят не только фактические платежи, но и задолженности. Поэтому отдельным методом финансов можно выделить контроль за долгами и ожидаемыми поступлениями.

Метод № 3: Дебиторская и кредиторская задолженности: управление и контроль

Не все товары и услуги клиент оплачивает по факту получения. Часто между контрагентами возникают отношения дебитора и кредитора. Это нормально и зачастую даже выгодно, но если не контролировать размер дебиторской и кредиторской задолженности, то можно войти в убытки.

Дебитор — тот, кто должен вам. Например, вы отгрузили товар или оказали услугу, а клиент пока не заплатил, у него образовалась дебиторская задолженность. Или вы перечислили поставщику предоплату, но он пока не привез вам сырье. В таком случае поставщик — ваш дебитор, а его задолженность — оплаченные, но пока не полученные вами товары.

Кредитор — тот, кому должны вы. Например, вы взяли кредит на развитие бизнеса. Банк — ваш кредитор, а величина кредита с процентами — ваша кредиторская задолженность. Или на вас работают сотрудники: они уже 2 недели выполняли обязательства, а вы им еще не заплатили. Зарплата сотрудникам — тоже кредиторка.

Чтобы эффективно управлять задолженностями компании, нужно выполнять 3 шага.

1. Видеть: регулярный контроль.

Вы должны в любой момент четко знать:

Кто и сколько вам должен — список дебиторов.

Кому и сколько должны вы — список кредиторов.

Когда наступают сроки оплаты по каждому долгу.

Например, каждый месяц Анатолий покупает сырье у двух поставщиков и продает товары трем оптовым покупателям. Во всех отношениях с контрагентами у Анатолия постоплата, поэтому все суммы попадают в задолженности. Предприниматель знает, что:

3 числа он отдает 35 000 ₽ поставщику № 1.

10 числа покупатель № 1 платит ему 40 000 ₽.

12 числа он отдает 50 000 ₽ поставщику № 2.

20 числа покупатель № 2 платит ему 75 000 ₽.

29 числа покупатель № 3 платит ему 20 000 ₽.

2. Анализировать: соотношение долгов.

Регулярно сравнивайте общий объем дебиторки и кредиторки.

Если дебиторка больше, чем кредиторка, ситуация в целом здоровая. Вам должны больше, чем должны вы. Главный риск — кассовый разрыв, если ваши должники не платят вовремя.

Если кредиторка больше, чем дебиторка, это тревожный сигнал. Ваши обязательства превышают финансовые поступления. Это допустима, если основной источник доходов — не кредиторка, а, например, выручка.

3. Действовать: работа с должниками и кредиторами.

Если вам не платят, можно использовать систематические напоминания контрагентам о задолженности, а в крайнем случае обратиться в суд. Для контроля можно использовать приложения, которые помогают выставлять счета контрагентам. В сервисе видно состояние счетов: оплачены или нет. Если счет долго остается неоплаченным, система напоминает вам об этом, чтобы вы могли принять меры.

Если платить нужно вам, а денег нет, можно найти источники финансирования, попросить об отсрочке или реструктуризации долга.

Если кредиторская задолженность значительно выше дебиторской, есть вероятность, что погасить долги без изменений бизнес-процессов будет сложно. Один из способов поскорее выплатить задолженности — не ждать, когда компании вернут дебиторку, а гасить долги из текущего денежного потока. А чтобы денег на счетах хватало для всех обязательств, нужно пересмотреть статьи издержек и по возможности сократить их.

Метод № 4: Оптимизация расходов

Две основы управления финансами:

доходы компании должны расти;

издержки — падать.

В таком случае чистая прибыль бизнеса будет выше. Поэтому руководители должны регулярно просматривать, анализировать и оптимизировать расходы. Не всегда оптимизация — это просто сокращение издержек. В первую очередь нужно понять, расходы приносят пользу или только вредят компании. Первые сокращать не стоит, а вот лишние можно.

Как можно повлиять на расходы:

Рассмотреть другие локации для офиса, складских помещений, производства. Иногда оправдан переезд в другой район, где аренда офиса будет дешевле. Иногда — релокация всего бизнеса в другой регион, где налоговая ставка для бизнеса ниже, рынок труда для нанимателей мягче, а издержки на логистику меньше.

Переход на другую ставку налогообложения. Например, компания работает на упрощенке «Доходы» и платит 6% от всех поступлений. При доходах 2 000 000 ₽ и расходах 1 400 000 ₽ на налоги уходит 120 000 ₽. Если компания перейдет на УСН «доходы минус расходы», то будет платить 15% с прибыли, то есть с 600 000 ₽ — 90 000 ₽. Это выгоднее. Налоговые ставки и правила могут меняться и зависят от региона. Прежде чем принимать решение, обязательно проконсультируйтесь с бухгалтером или налоговым консультантом.

Перевод команды на удаленку и поиск сотрудников на аутсорсе. Например, небольшая компания занимается установкой окон, но в штате, кроме монтажников, есть бухгалтер. Руководитель решил взять на себя часть задач по бухучету, рассчитать штатного бухгалтера, а для составления налоговой отчетности приглашать специалиста на аутсорсе.

Не всегда оптимизация — это сокращение. Есть ситуации, когда, наоборот, дополнительные вложения сейчас сделают издержки меньше в перспективе, а бизнес, соответственно, выгоднее. Например, покупка собственного помещения может быть выгоднее, чем ежемесячная аренда. А вложения в автоматизацию бизнес-процессов окупятся, когда часть рутинных обязанностей возьмут на себя специализированные программы.

Метод № 5: Автоматизация бизнес-процессов

Составлять планы, вести финучет и формировать отчеты можно вручную, но эффективнее — с помощью специальных инструментов управления финансами.

На этапе стартапа, когда весь капитал умещается в 100 000 ₽, можно управлять деньгами вручную. Например, в таблицах Excel. У такого подхода есть свои преимущества:

минимум стартовых вложений;

достаточно высокая степень автоматизации;

адаптация отчетов под себя.

Но чем больше становится компания, тем легче запутаться в табличной отчетности. Появляются длинные столбцы с цифрами, множество разрозненных документов, которые практически невозможно свести в один отчет.

Кроме того, руководитель тратит много времени на то, чтобы ввести в таблицу все списания и поступления, разнести их по статьям учета, рассчитать финансовые показатели и потом все перепроверить. А если в вычислениях закралась ошибка, приходится начинать сначала.

Чем крупнее компания, тем больше сотрудников участвуют в ведении финучета. В случае с таблицами это просто неудобно — создавать разные файлы, постоянно их дорабатывать, объединять и отправлять коллегам.

Выход — автоматизация финучета. Преимущества:

Не нужно долго вносить суммы вручную. Системы интегрированы с банками, поэтому все финансовые операции автоматически попадают в финучет и разносятся по статьям. Операции с наличными можно ввести дополнительно.

Не нужно заполнять финансовую отчетность. Система сама формирует отчеты. Один раз вы адаптируете шаблон под себя, а потом сервис сам добавляет все данные и проводит расчеты.

Все показатели всегда актуальные. Система учитывает все изменения и сразу вносит их в отчеты. Новые поступления или расходы отражаются в отчетности моментально.

Каждую цифру в отчетах можно детализировать. В отличие от таблиц, в сервисах финучета все связано: сделки, товары, счета и финансовые показатели. Поэтому можно узнать про каждую финансовую операцию детальную информацию.

Финансовая отчетность очень наглядная. Можно просматривать стандартные отчеты, оценивать показатели на виджетах или на графиках — в динамике.

Автоматическое формирование и отправка счетов. Чтобы следить за кредиторской задолженностью, в сервисе финучета можно настроить отправку счетов контрагентам. Если счет не оплачен, система вас уведомит об этом.

Контроль за остатками по счетам и денежным потоком. Платежный календарь помогает рассчитать плановые платежи и поступления, чтобы не попасть в кассовый разрыв.

Прогнозирование будущих показателей. На основе текущих данных система создает прогноз, например, денежного потока.

Автоматизация финучета — способ объединить все методы управления финансами предприятия в одной системе. Сотрудники и топ-менеджеры компании могут следить за денежным потоком, прибылью, расходами и обязательствами организации из одного окна. Все методы финансового менеджмента взаимосвязаны, и вы получаете удобный инструмент для полного контроля за всеми денежными операциями, бизнес-процессами и капиталом фирмы.

FAQ

Что такое финансовый менеджмент? Это инструменты и стратегии, которые складываются в единую финансовую дисциплину и помогают управлять деньгами бизнеса. А именно, оценивать, сколько денег было вчера, куда они ушли сегодня и сколько будет завтра.

Какие есть методы управления финансами? Основные методы: планирование расходов и поступлений; контроль — нужно вести финучет и анализировать текущую прибыль и издержки; управление задолженностями; оптимизация расходов; автоматизация.

Как повысить ликвидность предприятия? Ликвидность — это то, насколько быстро компания может превратить активы в деньги. Для этого нужно ускорить оборот дебиторки, привлечь финансирование и оптимизировать логистику материалов и товаров на складе.

Как повысить капитализацию компании? Капитализация — это рыночная цена всех акций компании, то есть ее фактическая стоимость. Чтобы повысить капитализацию, нужно добиться роста прибыли, вести финучет и принимать управленческие решения на основе показателей.

Главное о методах управления финансами

Компании используют не один метод, а выстраивают целую систему финансового менеджмента. Какие именно инструменты управления финансами выбрать, решают руководители, но есть базовые методы: финучет, прогнозирование и оптимизация денежных потоков.

Все методы финансового менеджмента и управленческие решения должны соответствовать принципам: экономическая эффективность, стратегическая ориентированность, адаптируемость к изменениям, альтернативность решений и системный подход.

Автоматизация повышает эффективность управления финансами. Сервисы финучета самостоятельно составляют отчетность, рассчитывают и прогнозируют показатели, выполняют много рутинных, но обязательных действий.

Основа финансовой дисциплины в компании — это прогнозирование будущих показателей и бюджетирование на их основе/