В сентябре 2025 года в Жилищный кодекс внесли существенные изменения. Теперь годовая отчетность перед собственниками — обязательный документ для управляющих организаций, ТСЖ, жилищных кооперативов и иных специализированных потребительских кооперативов, которые управляют многоквартирными домами.

Минстрой утвердил единую подробную форму, которая обеспечивает прозрачность финансово-хозяйственной деятельности управляющей организации для каждого жильца. В статье — обзор новых правил, сроков и образец формы годового отчета управляющей компании перед собственниками с примерами расчетов.

Оглавление

Что изменилось в отчетности управляющих организаций

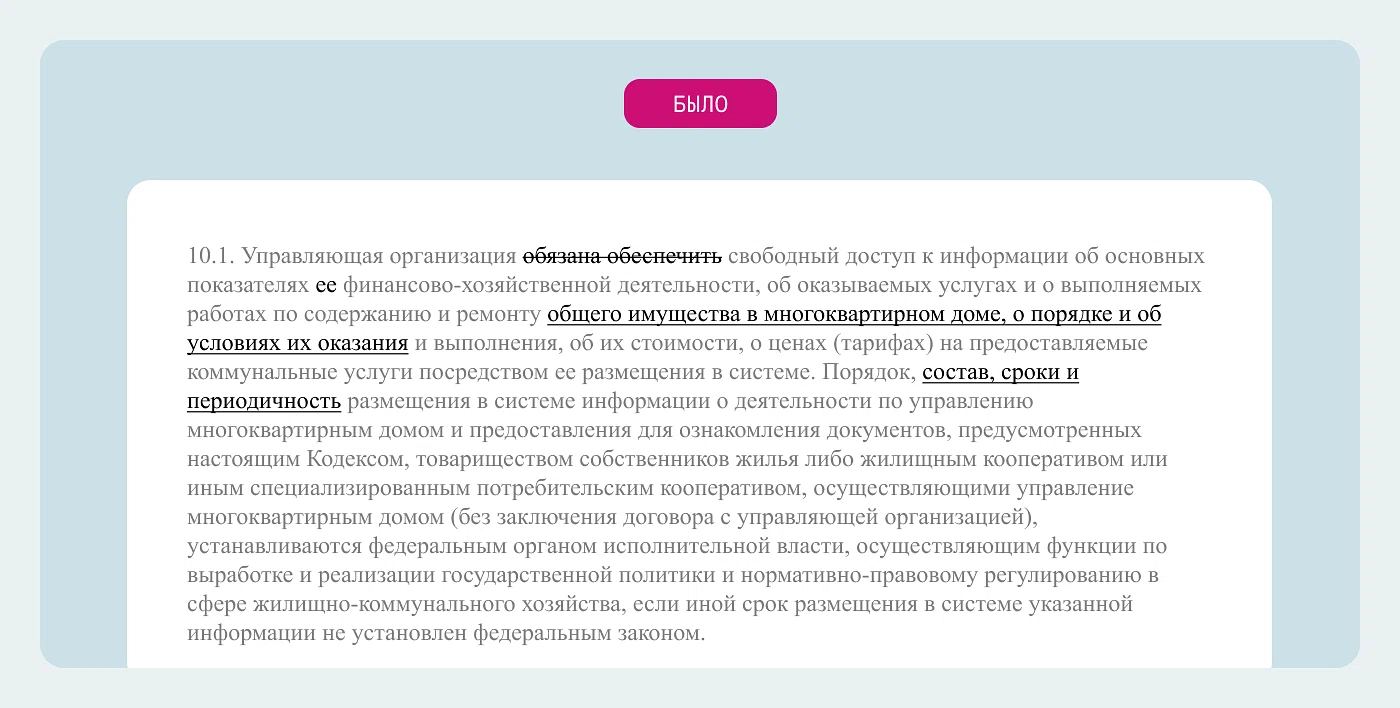

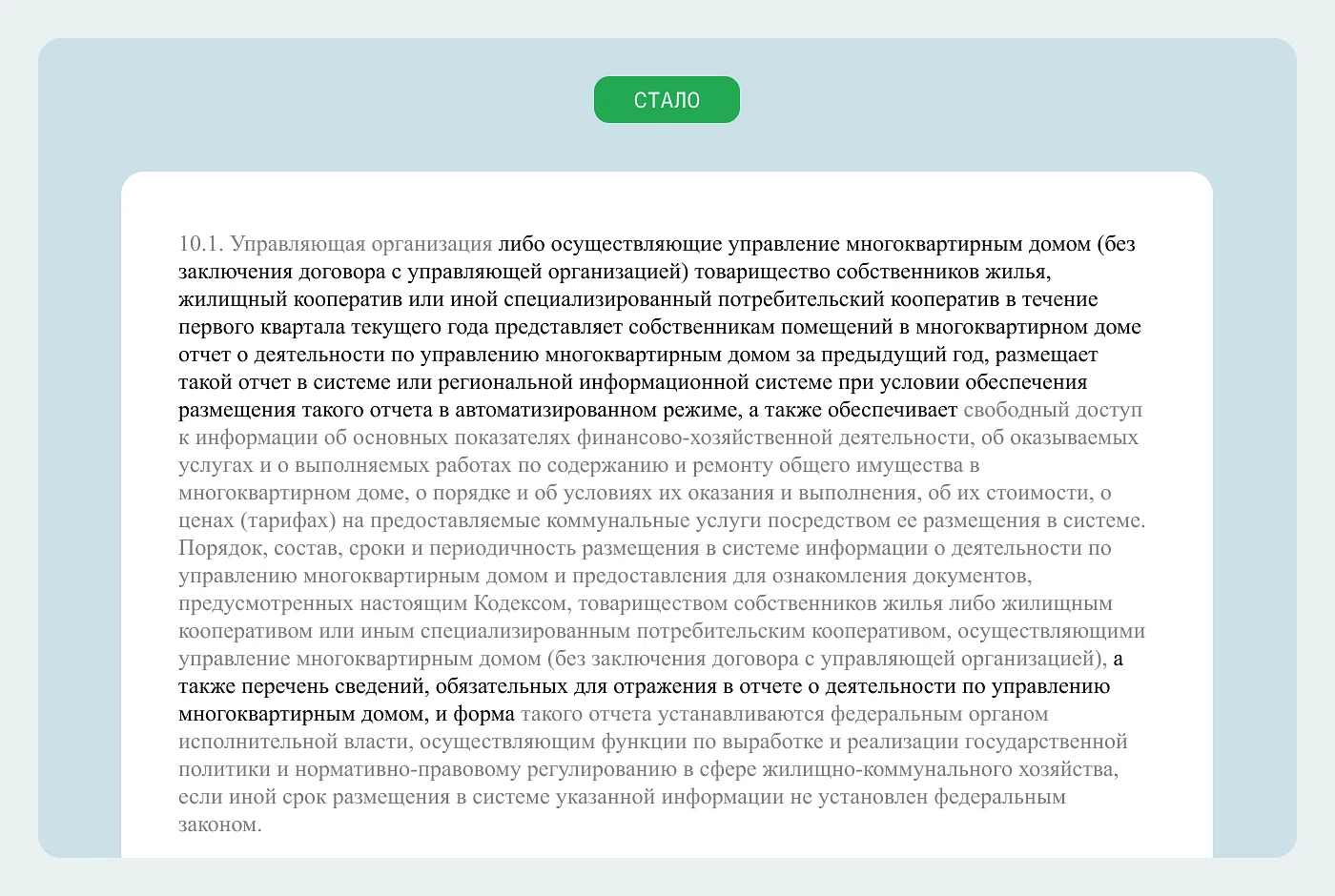

Обязанность составлять годовой отчет о деятельности по управлению многоквартирным домом за предыдущий год теперь закреплена на уровне Жилищного кодекса. Ранее такая отчетность требовалась, только если это было предусмотрено договором управления МКД. При этом по-прежнему сохраняется требование о свободном доступе к информации о показателях финансово-хозяйственной деятельности, услугах и работах по содержанию и ремонту общего имущества, их стоимости и тарифах на коммунальные услуги.

С 1 марта 2026 года вступил в силу приказ Минстроя от 20.11.2025 № 728/пр, который утвердил единую форму отчета и перечень обязательных сведений. Именно эту форму должны применять управляющие организации, чтобы составить годовой отчет о деятельности по управлению МКД.

Скачайте форму отчета о деятельности по управлению МКД (приложение к Приказу Минстроя от 20.11.2025 № 728/пр).

Форма отчета УК о деятельности по управлению МКД

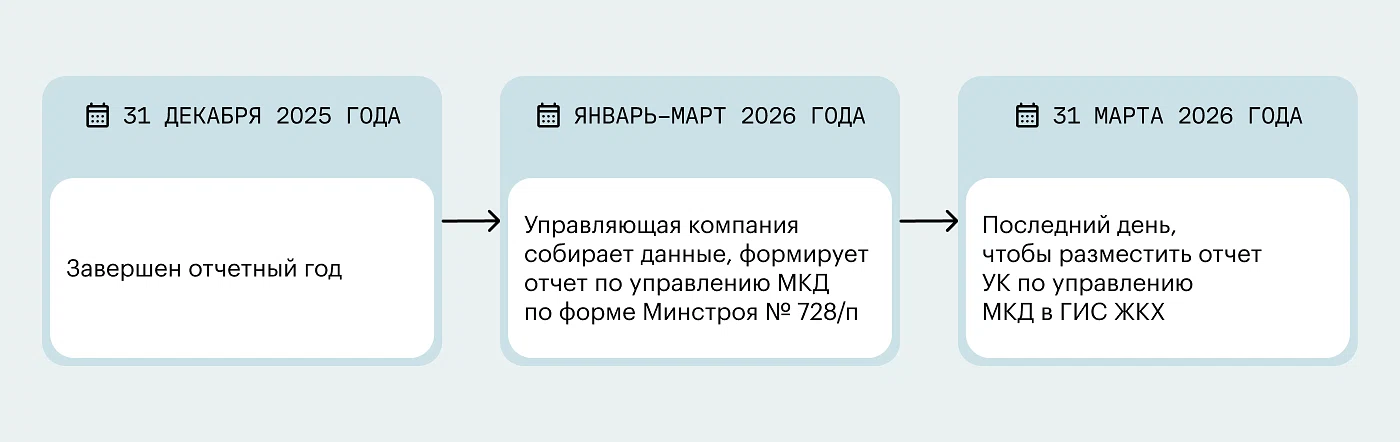

Отчет размещают в ГИС ЖКХ или в региональной информационной системе, если она автоматически передает данные в ГИС ЖКХ, в течение первого квартала текущего года. То есть за 2025 год отчет нужно было опубликовать до 31 марта 2026 года (Федеральный закон от 07.06.2025 № 125-ФЗ).

Как управляющей компании составить отчет по управлению МКД

Отчет по управлению МКД начинают разрабатывать в начале календарного года. В отчете указывают обязательные сведения, которые предусмотрел Минстрой в приказе № 728/пр.

Сведения о лице, осуществляющем управление многоквартирным домом

В начале отчета укажите адрес нахождения МКД и год, за который составляете отчет. Начало отчетного периода — это 1 января предыдущего года, конец периода — 31 декабря.

Внесите полное наименование управляющей компании по уставу, адрес места приема населения, ОГРН и ИНН. Впишите ФИО и должность руководителя

Раздел 1. Содержание общего имущества

Этот раздел посвящен регулярным работам по дому. Заполняют таблицу, в которой указывают:

наименование работ и услуг, единицу их измерения и цену единицы работы. Например, «Уборка подъезда» или общая строка «Содержание общего имущества», если работы не детализированы.

объем и стоимость. Сколько раз должна была проводиться работа по плану (столбец 5) и сколько провели по факту (столбец 7). А в столбцах 6 и 8 плановая и фактическая стоимости работ.

Если стоимость работ и услуг не расшифрована, то есть в квитанции не видно, сколько стоит каждая услуга отдельно, в отчете просто указывают общую площадь дома и общую сумму платежей за содержание имущества.

Пример расчета по разделу 1

УК обслуживает МКД, в котором плановая стоимость уборки подъездов на календарный год составляла 120 тыс. ₽ (12 месяцев × 10 тыс. ₽ в месяц). Фактически услуги по уборке были оказаны на сумму 114 тыс. ₽, так как в марте подрядчик не вышел на объект и был применен перерасчет. При заполнении отчета:

в столбце 5 (план, объем) — 12 месяцев;

в столбце 6 (план, стоимость) — 120 тыс. ₽;

в столбце 7 (факт, объем) — 11 месяцев;

в столбце 8 (факт, стоимость) — 114 тыс. ₽

строка «Отклонение» заполняется в случае, если фактическая стоимость ниже плановой, с обязательным обоснованием причины.

Раздел 2. Текущий ремонт общего имущества

В этом разделе предусмотрите финансовые сведения по ремонтным работам.

Остаток на начало года: сколько денег на ремонт перешло с прошлого года. Если деньги остались — пишут со знаком «+», если потратили больше, чем было, — со знаком «–».

Поступления за год: общая сумма, которую все собственники заплатили за год на текущий ремонт.

Фактические траты: сколько денег реально израсходовали на ремонт в отчетном году.

Остаток на конец года вычисляют по формуле: (остаток на начало + поступления за год) — фактические траты. Итог тоже может быть с «+» или «–».

Справка о работах: в таблице перечисляют, какие именно ремонтные работы были сделаны, например, «ремонт домофона», их стоимость и ссылку на акт выполненных работ.

Раздел 3. Услуги по управлению

Заполните только одну строку — общую стоимость услуги самой управляющей компании за год: заработная плата административно-управленческого персонала, аренда офиса, канцелярские товары, связь и т. п.

Данные приводятся в разрезе плановых и фактических показателей с отклонениями и обоснованиями. Как бухгалтеру правильно рассчитывать налоги и взносы в 2026 году, читайте в статье Консоль.

Раздел 4. Работа с должниками

В этом разделе нужно указать:

количество поступивших претензий от собственников и нанимателей;

количество удовлетворенных претензий;

сумму перерасчетов, произведенных по обоснованным претензиям;

информацию о судебных делах с участием УК.

Ошибки неточности в отчетах, которые могут заметить собственники, иногда становятся причиной жалоб и последующих налоговых проверок. Статья Консоль о налоговых рисках в 2026 году поможет УК понять, как снизить такие риски.

Пример заполнения раздела 4:

За прошлый календарный год от жителей МКД поступило 47 письменных обращений, касающихся качества содержания общего имущества и расчета платы. Из них 38 претензий были признаны обоснованными и удовлетворены. Общая сумма перерасчета составила 94 тыс. ₽ (в среднем по 2 474 ₽ на одно удовлетворенное обращение).

Кроме того, в производстве судов находилось 3 дела о взыскании задолженности по оплате ЖКУ на общую сумму 567 тыс. ₽.

Раздел 5. Начисления и платежи собственников

Внесите общую сумму, которую УК начислила всем жильцам за содержание, управление и ремонт. Учитывайте платежи собственников и нанимателей (арендаторов). Если арендаторы платят меньше, чем собственники, разницу должен доплачивать наймодатель, например, муниципалитет, и эти суммы отражаются в строке платежей собственников.

Частые ошибки при составлении годового отчета

Из разъяснений Минстроя и практики ГИС ЖКХ, можно выделить шесть наиболее распространенных ошибок, которые могут привести к штрафам. Как смягчить ответственность, если проверяющие все же назначили штраф за неправильное составление годового отчета, читайте в отдельной статье Консоль.

Размещение отчета в виде сканированного PDF без машиночитаемых данных

Многие УК отправляют в ГИС ЖКХ отсканированные изображения документов вместо структурированных таблиц Excel или XML-файлов. ГИС ЖКХ требует данные в формате, пригодном для автоматической обработки и анализа. Из сканов собственникам не получится корректно использовать встроенные инструменты сравнения.

Рекомендуем использовать программное обеспечение, которое автоматически выгружает данные в ГИС ЖКХ в требуемом формате. Если готовите отчет вручную, то лучше заранее убедиться, что все финансовые показатели, перечень выполненных работ, данные о претензиях представлены в виде электронных таблиц.

Отсутствие первичных документов

УК размещает в отчете только итоговые суммы расходов, но не прикрепляет первичные документы, которые подтверждают эти траты.

В отчетности должны быть акты выполненных работ, платежные поручения, счета-фактуры и иные подтверждающие документы.

Неполное заполнение разделов

В отчете должны быть все разделы и показатели, предусмотренные приказом № 728/пр. Пропускать отдельные разделы, например, о претензионно-исковой работе или начислениях платы — нарушение требований к структуре отчета.

Отсутствие обоснования отклонений

Если фактические показатели расходятся с плановыми, в отчете нужно дать письменное обоснование причин. Отсутствие таких пояснений могут расценить как недостоверность данных.

Нарушение сроков размещения

За нарушение сроков публикации отчета предусмотрены штрафы: для должностных лиц — от 50 тыс. ₽ до 100 тыс. ₽, для юридических лиц — от 150 тыс. ₽ до 300 тыс. ₽ по статье 14.1.3 КоАП РФ.

Ошибки в расчете перерасхода и остатка

В отчете нужно отдельно отражать суммы перерасхода или остатка средств по каждой статье. Неверный арифметический расчет или задвоение сумм приводит к искажению данных и недоверию со стороны собственников.

Опасная ситуация при подготовке годового отчета — когда данные в разделах о расходах не совпадают с оборотно-сальдовой ведомостью по конкретному дому.

Собственники часто запрашивают расшифровку затрат через ГИС ЖКХ, и любое расхождение может стать поводом для жалобы в Госжилинспекцию.

Рекомендую до 15 марта проводить обязательную сверку остатков и оборотом по каждому лицевому счету дома и подписать акт сверки с председателем совета МКД. Это снимет 90% спорных ситуаций еще до публикации отчета.

Как проходит утверждение годовой отчетности ООО перед собственниками

В среде собственников жилья и на профильных интернет-форумах можно встретить мнение, что после составления и размещения отчета по управлению МКД, годовой отчет нужно утвердить. И такое утверждение годовой отчетности проходит на общем собрании собственников. А после утверждения отчета на собрании собственники составляют протокол об утверждении годовой отчетности ООО.

Такое мнение ошибочно и не соотносится с нормами закона. Компетенция общего собрания собственников определена статьей 44 Жилищного кодекса. В кодексе нет полномочия общего собрания по рассмотрению и утверждению годового отчета управляющей компании. Поэтому выяснять срок утверждения годовой отчетности ООО по управлению МКД не нужно — достаточно составить и представить собственникам помещений отчет через его размещение в ГИС ЖКХ.

Если в регионе действует региональная информационная система, интегрированная с ГИС ЖКХ, то годовой отчет можно разместить через нее. Дополнительно рекомендуем продублировать отчет на официальном сайте УК, в общедомовых чатах и на информационных стендах.

Срок размещения — не позднее 31 марта года, следующего за отчетным (для отчета за 2025 год срок был до 31 марта 2026 года).

С 2026 года унифицированная форма годового отчета стала обязательной для всех субъектов, управляющих МКД, — независимо от выбранного способа управления.

Рекомендую управляющим организациям не откладывать подготовку отчета на март. Уже в январе стоит сверить данные с первичной документацией, провести инвентаризацию выполненных работ и подготовить обоснования по всем отклонениям.

Это позволит избежать аврала в конце квартала и снизить риск ошибок.

Зачем собственникам отчет УК по управлению МКД

Отчет о деятельности по управлению МКД — это главный инструмент финансового контроля со стороны собственников помещений дома.

Благодаря отчету жильцы дома могут оценить эффективность расходов УК. Для этого нужно сравнить плановые и фактические суммы, которые потратила управляющая компания в отчетном году. Если на «ремонт подъездов» было запланировано 60 тыс. ₽, а потрачено 10 тыс. ₽, это повод задать вопрос о качестве и объеме выполненных работ.

После того как собственники ознакомились с годовым отчетом УК, общее собрание собственников может инициировать изменение перечня услуг, их стоимости или даже рассмотреть вопрос о смене управляющей организации.

Также отчет за прошлый год помогает понять динамику роста тарифов и более реалистично сформировать смету на следующий период, чтобы избежать как заниженных, так и завышенных платежей.

Да, с 1 сентября 2025 года обязанность закреплена в ч. 10.1 ст. 161 ЖК РФ и не зависит от условий договора управления. Отчет нужно составлять в любом случае

За нарушение сроков публикации отчета предусмотрены штрафы: для должностных лиц — от 50 тыс. ₽ до 100 тыс. ₽, для юридических лиц — от 150 тыс. ₽ до 300 тыс. ₽ по статье 14.1.3 КоАП РФ.

Да. В отчетности должны быть акты выполненных работ, платежные поручения, счета-фактуры и иные подтверждающие документы. Размещение только итоговых сумм без подтверждающих документов является нарушением.

Да, отчет нужно разместить в ГИС ЖКХ. Допускают размещать отчет через региональную информационную систему, но при условии, что данные автоматически передаются в ГИС ЖКХ.

Нарушение сроков влечет административную ответственность по ст. 14.1.3 КоАП РФ: штраф для должностных лиц до 100 тыс. ₽, для юридических — до 300 тыс. ₽. Кроме того, отсутствие отчета в ГИС ЖКХ может стать основанием для внеплановой проверки Госжилинспекцией.

Да. Новые требования распространяются на управляющие организации, ТСЖ, ЖСК, жилищные кооперативы и иные специализированные потребительские кооперативы, которые управляют МКД.

Унифицированная форма едина для всех.

Остались вопросы?

Откроем доступ к платформе и покажем, как Консоль решит задачи вашего бизнеса

Нажимая на кнопку, вы даете согласие на обработку персональных данных и получение маркетинговых материалов.