В статье разбираем, по каким критериям налоговая оценивает бизнес в 2026 году и выбирает кандидатов на углубленные проверки.

Оглавление

В 2025 году произошла законодательная реформа, которая сильно увеличила риск ошибок в налоговом учете и отчетности. ФНС стала еще внимательнее следить за деятельностью компаний и с помощью специальной системы проверять, соблюдает ли бизнес новые требования. Кроме того, изменился подход к проверкам — теперь в качестве ориентира налоговая использует успешные судебные кейсы, которые привели к пополнению бюджета.

Основные показатели

Уверены, что ваши схемы работы с самозанятыми и контрагентами не привлекут внимание инспекторов в этом году? Скачайте чек-лист аудита рисков по критериям ФНС-2026 и за 15 минут проверьте, стоит ли готовиться к вопросам от налоговой.

Чек-лист 2026: Красные флаги для ФНС и оценка рисков налоговой проверки

Во время проверок инспекторы используют риск-ориентированный подход, в рамках которого оценивают компании сразу по нескольким показателям.

Бесплатный онлайн-курс

Как начать работать с самозанятыми

Получить доступНадежность компании

ФНС оценивает налоговую надежность компаний по более чем 30 критериям (Приказ ФНС от 24.03.2023 № ЕД-7-31/181@). Среди них — корректность деклараций, отсутствие задолженности, привлечение к ответственности, достоверность данных в ЕГРЮЛ, наличие иностранных акционеров. Также анализируются зарплаты, налоговая нагрузка, вычеты, численность сотрудников, финансовые коэффициенты: ликвидность, рентабельность, платежеспособность.

По итогам анализа компания получает баллы: чем они выше — тем надежнее считается организация. Низкий балл может привести к усиленному контролю со стороны ФНС, особенно при проверках и оценке сделок.

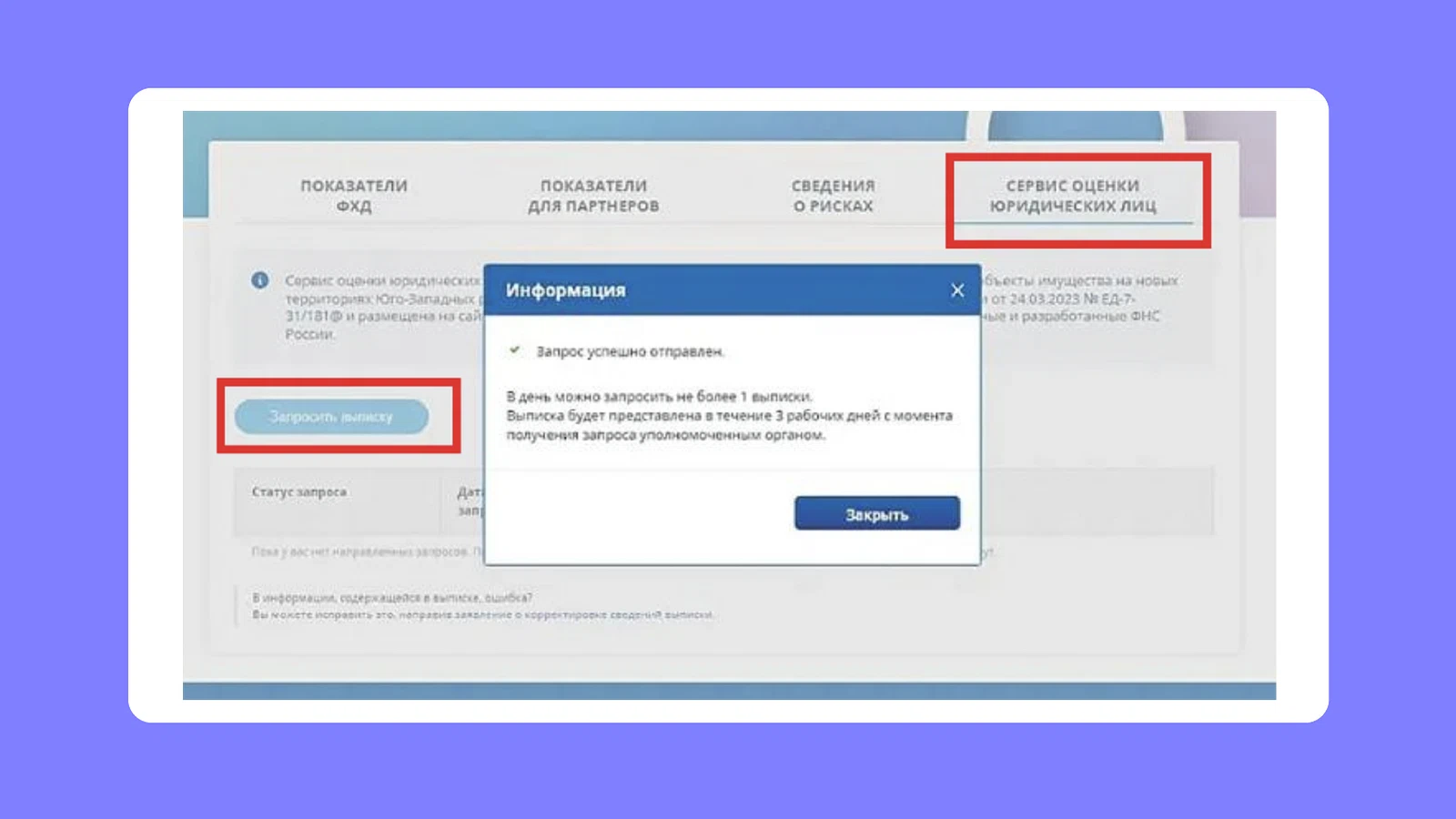

Предварительную оценку надежности компании можно сделать самостоятельно, но лучше запросить выписку в личном кабинете юрлица или ИП на сайте ФНС — в разделе «Как меня видит налоговая». В блоке «Сервис оценки юридических лиц» нажмите «Запросить выписку». Вы получите PDF-документ с ЭЦП налоговой.

Если вы не согласны с оценкой, подайте заявление о корректировке с приложением документов, подтверждающих вашу правоту — в зависимости от спорного критерия.

Налоговая нагрузка

ФНС отслеживает динамику налоговой нагрузки бизнеса. Чтобы не привлечь лишнего внимания, снижайте ее постепенно, оставаясь в пределах среднеотраслевых значений. Такой подход дает умеренную экономию и минимизирует риск проверок.

Если по итогам года нагрузка окажется ниже среднего уровня по отрасли, есть вероятность выездной проверки (Приказ ФНС от 30.05.2007 № ММ-3-06/333@).

Особенно рискованно доводить показатели до убытков. Даже в рамках камеральной проверки налоговики могут запросить пояснения по убыткам (п. 3 ст. 88 НК).

Все меры экономии нужно планировать заранее. Например, при оптимизации численности персонала безопаснее сразу заключать договоры подряда с новыми исполнителями, чем переводить штатных сотрудников на гражданско-правовые договоры — второй вариант выглядит подозрительно.

Реальность сделок

ФНС проверяет, действительно ли сделки имели место. Если налоговики посчитают операцию фиктивной, компания лишится права на расходы и вычеты по НДС (ст. 54.1 НК).

Чтобы не возникло проблем, важно:

правильно оформить все документы — без ошибок и расхождений;

обеспечить, чтобы сотрудники вашей компании и контрагента могли подробно рассказать о сути сделки при опросе;

следить, чтобы документы соответствовали реальности: например, параметры транспорта, помещений, оборудования должны совпадать с указанными;

использовать косвенные подтверждения — пропускные журналы, акты регистрации.

Например, при перевозках налоговики могут запросить данные ГИБДД и опросить водителей. У перевозчика должны быть подходящие машины, а у сторон — расходы на погрузку и разгрузку. Если у контрагента действует пропускной режим, движение транспорта должно быть зафиксировано в журнале.

Ценовая политика

ФНС отслеживает соответствие цен рыночному уровню. Безопасным считается отклонение в пределах 20%.

Хотя в обычных сделках налоговики не обязаны проверять цены, серьезные отклонения могут вызвать подозрения. Многократное завышение или занижение цены ФНС трактует как возможную фиктивность сделки — с последующей проверкой по ст. 54.1 НК (Письмо от 28.10.2021 № СД-4-3/15248@, п. 3.1 Обзора практики ВС от 16 февраля 2017 года).

Если цена отличается от рыночной, важно обосновать это деловыми причинами — например, предоплатой, срочной поставкой или нестандартными условиями сделки.

Контролируйте риски ФНС

Бот Консоли найдет риски до проверки налоговой

Проверить

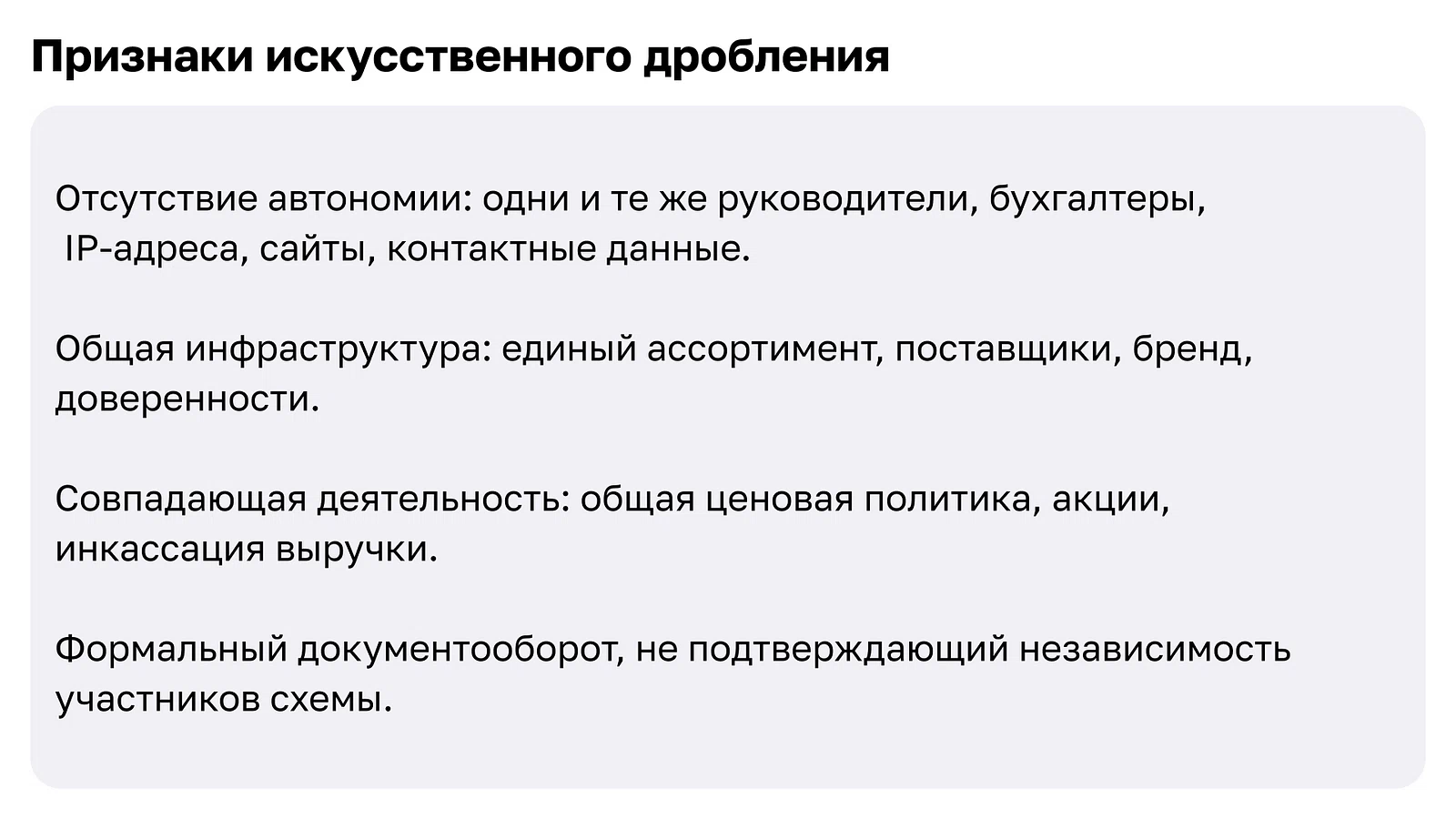

Признаки дробления бизнеса

Разделение бизнеса на несколько юрлиц или ИП — распространенный способ оптимизации. Само по себе это не запрещено, если у такого подхода есть деловая цель. Например, логично разделить производство и розницу по разным компаниям — это может снизить издержки и повысить прибыль (Постановление АС Поволжского округа от 04.08.2021 № А49-4003/2020).

Но если разделение формальное, без реальной самостоятельности компаний, ФНС расценивает это как незаконное дробление. Подобные схемы уже стали основанием для налоговых претензий к ряду предпринимателей и блогеров.

ФНС анализирует фактические обстоятельства: документы, структуру, связи. При наличии признаков дробления может последовать доначисление налогов и санкции (Письмо от 9 августа 2024 года № СД-4-7/9113, Письмо от 16 июля 2024 года № БВ-4-7/8051@ и Письмо от 11 августа 2017 года № СА-4-7/15895; Определения ВС от 17 октября 2022 года № 301-ЭС22-11144, от 23 марта 2022 года № 307-ЭС21-17713 и от 23 марта.2022 года № 307-ЭС21-17087).

Ответственность за налоговые правонарушения

В случае претензий со стороны налоговой и их подтверждения судом, бизнесу придется уплатить недоимку, штраф — обычно 20% от неуплаченной суммы налогов — и пени.

Оцените, насколько это повлияет на бизнес и не приведет ли к банкротству. Также проанализируйте вероятность доначислений — для этого изучите судебную практику по вашему региону. Если споров нет — риск низкий. Если суды встают на сторону налогоплательщика — риск средний. Если в пользу налоговиков — риск высокий.

Если сумма недоимки за три года превышает 18,75 млн ₽ для юрлиц или 2,7 млн ₽ для ИП, возможна уголовная ответственность руководителя или главбуха (ст. 198, 199 УК).

Фиктивные расходы или искажение данных в учете — это грубое нарушение бухучета (ст. 15.11 КоАП). Главбуху грозит штраф до 20 000 ₽. Избежать наказания можно, если действия совершены по письменному распоряжению руководителя, но на практике получить такой документ сложно.

Если компанию признают банкротом из-за налоговой недоимки, взыскание может быть обращено на личное имущество контролирующих лиц: директора, учредителей, главбуха, финдиректора. Такое взыскание законно, так как недоимка приравнивается к ущербу бюджету (ст. 1064 ГК, ст. 61.10 Закона о банкротстве).