В статье расскажем, как обжаловать решение налоговой о привлечении к налоговой ответственности на разных этапах. Рассмотрим, что указать в возражении и апелляционной жалобе и куда их подавать.

Оглавление

- Основания для обжалования решения налогового органа

- Когда можно составить возражение

- Что сделает налоговая получив возражение

- Как подать апелляционную жалобу на решение налогового органа

- Что указать в апелляционной жалобе

- Порядок рассмотрения апелляционной жалобы на решение налогового органа

- Какое решение может принять налоговая после рассмотрения жалобы

- Что делать в случае отказа в удовлетворении апелляционной жалобы

- Краткие выводы

Решения налоговой обжалуются в особом порядке, например, сразу пойти в суд нельзя, сначала нужно обязательно обжаловать решение в другом налоговом органе. При этом сам процесс обжалования имеет несколько стадий со своими нюансами.

Основания для обжалования решения налогового органа

Налоговая инспекция может привлечь к ответственности по итогам выездной или камеральной проверки. Это происходит после выявления нарушений налогового законодательства. Подробнее о выездной и камеральной налоговой проверке рассказали в статье.

Процедура начинается с составления акта налоговой проверки. Акт содержит подробное описание выявленных нарушений, а также указываются обстоятельства, которые послужили основанием для выявления этих нарушений.

Законодательство предусматривает возможность обжалования решений налоговых органов. Это право реализуется на разных стадиях процесса. Первая возможность — обжалование непосредственно акта налоговой проверки. Это делается путем подачи возражения. Вторая возможность — обжалование уже вынесенного решения в вышестоящий налоговый орган. Этот вариант используется, если срок для подачи возражения был пропущен.

Выбор способа обжалования зависит от конкретной ситуации и сроков. Если пропустить срок на подачу возражения, то обжаловать решение налоговой можно будет уже с помощью апелляционной жалобы.

Когда можно составить возражение

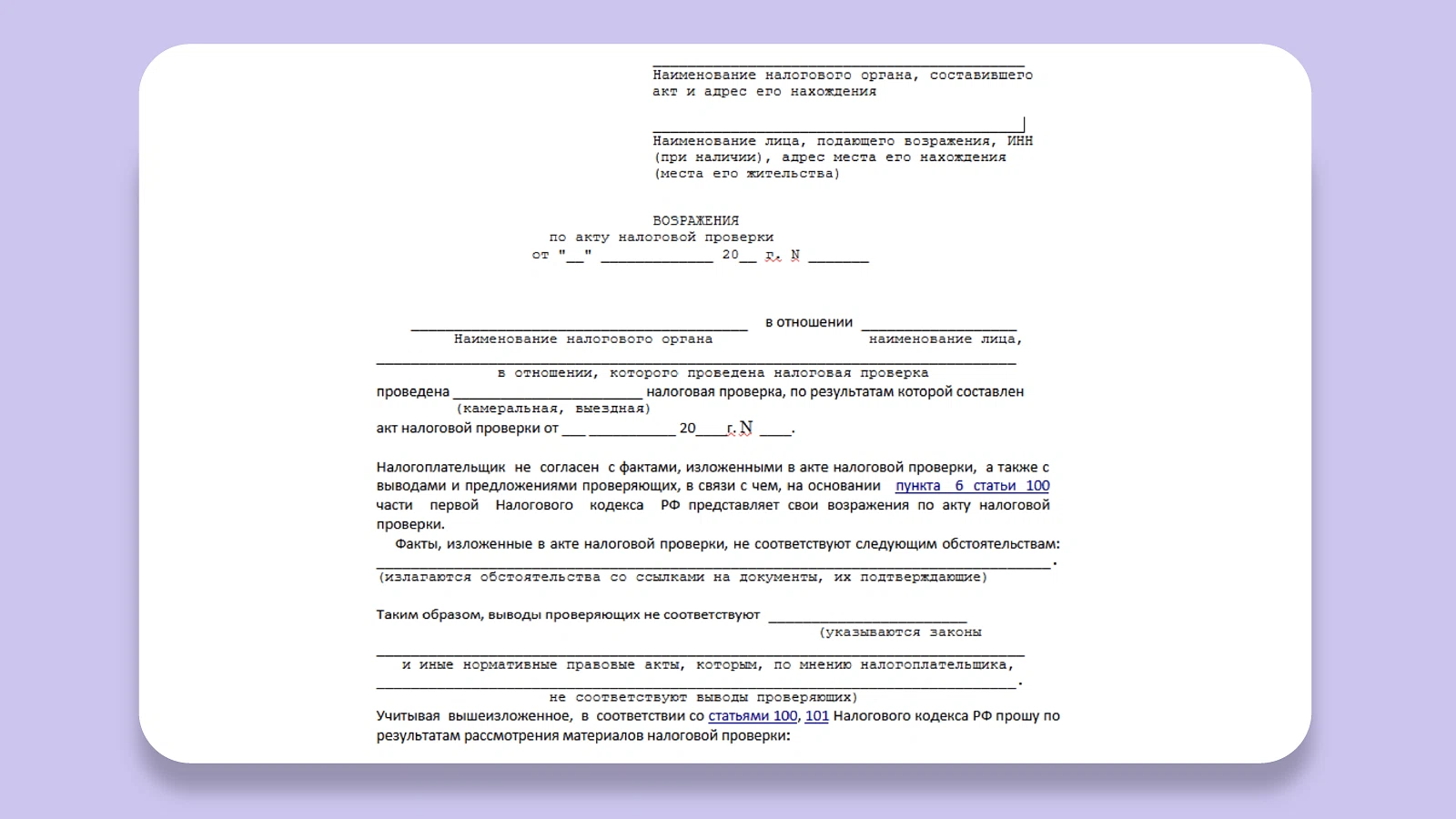

На акт налоговой проверки можно подать возражение. Срок подачи возражения составляет один месяц со дня получения акта. Среди оснований для подачи возражения можно выделить:

несогласие с выводами, предложениями, какими-либо фактами, изложенными в акте налоговой проверки;

с выводами, предложениями, какими-либо фактами, изложенными в акте об обнаружении фактов, свидетельствующих о налоговых правонарушениях.

Даже если вы согласны с выводами налоговой, подача возражения может быть полезна. В возражении можно указать на смягчающие обстоятельства. Это может повлиять на размер штрафа или суровость наказания.

Пример

Смягчающими обстоятельствами могут быть: тяжелое материальное положение, самостоятельное исправление ошибок, сезонный характер деятельности и другие (ст. 112 НК РФ).

К содержанию возражения нет жестких требований. Главное — подробно и аргументированно изложить свою позицию, указать на несоответствия, ошибки или неточности в акте проверки.

Описывая, почему вы не согласны с выводами в акте налоговой проверки, важно подкрепить ваши утверждения доказательствами. Это могут быть финансовые документы, свидетельские показания, экспертные заключения и другие материалы.

В возражении также нужно указать, какие законы и иные нормативные акты нарушает акт налоговой проверки, а также что вы просите у налоговой, обычно это:

вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения;

не доначислять налог и не начислять пени за его несвоевременную уплату.

Возражение на акт налоговой проверки

Возражение можно подать на бумаге или электронным письмом. Бумажное возражение направляется лично, или через своего представителя по почте, либо в канцелярию налогового органа, который вынес обжалуемый акт. Электронное возражение можно подать через личный кабинет налогоплательщика.

Что сделает налоговая получив возражение

Получив возражение, налоговый орган назначит день и время для рассмотрения результатов акта налоговой проверки и возражений. Налогоплательщика должен быть уведомлен о времени рассмотрения материалов налоговой проверки.

Процесс рассмотрения возражений налогоплательщика занимает до двух месяцев. В этот период налоговый орган может назначить дополнительные мероприятия для уточнения фактов. Это может включать независимую экспертизу, например, для определения рыночной стоимости имущества.

Налогоплательщик имеет право активного участия в этом процессе. Он может изучить материалы проверки, представить дополнительные документы и дать устные пояснения. Это помогает обеспечить всестороннее рассмотрение дела.

По итогам рассмотрения налоговый орган выносит решение. Возможные варианты:

наложение санкций с начислением налогов, пеней и штрафов;

наложение санкций, но с уменьшением штрафа в связи со смягчающими обстоятельствами;

отказ в привлечении к ответственности.

В последнем случае штраф может быть назначен в полном объеме, если выводы проверки подтверждаются. О принятом решении налогоплательщик уведомляется в установленном порядке.

Налогоплательщик уведомляется о решении. Если вы не согласны с выводами налогового органа, решение о привлечении к ответственности можно оспорить в вышестоящем налоговом органе. Для этого необходимо оформить и подать апелляционную жалобу (ч. 9 ст. 101 НК РФ).

Как подать апелляционную жалобу на решение налогового органа

Подать апелляционную жалобу нужно в вышестоящий налоговый орган через налоговую, которая приняла обжалуемое решение.

Пример

Решение о привлечении к налоговой ответственности вынесла ИФНС России № 1 по г. Москве. Тогда, чтобы обжаловать это решение, нужно подать апелляционную жалобу в УФНС России по г. Москве через ИФНС России № 1 по г. Москве.

Таким образом, в самой апелляционной жалобе в качестве получателя нужно указать УФНС России по г. Москва, но саму жалобу принести в ИФНС России № 1 по г. Москва. А налоговая инспекция уже сама направить жалобу в сочувствующий орган налоговой.

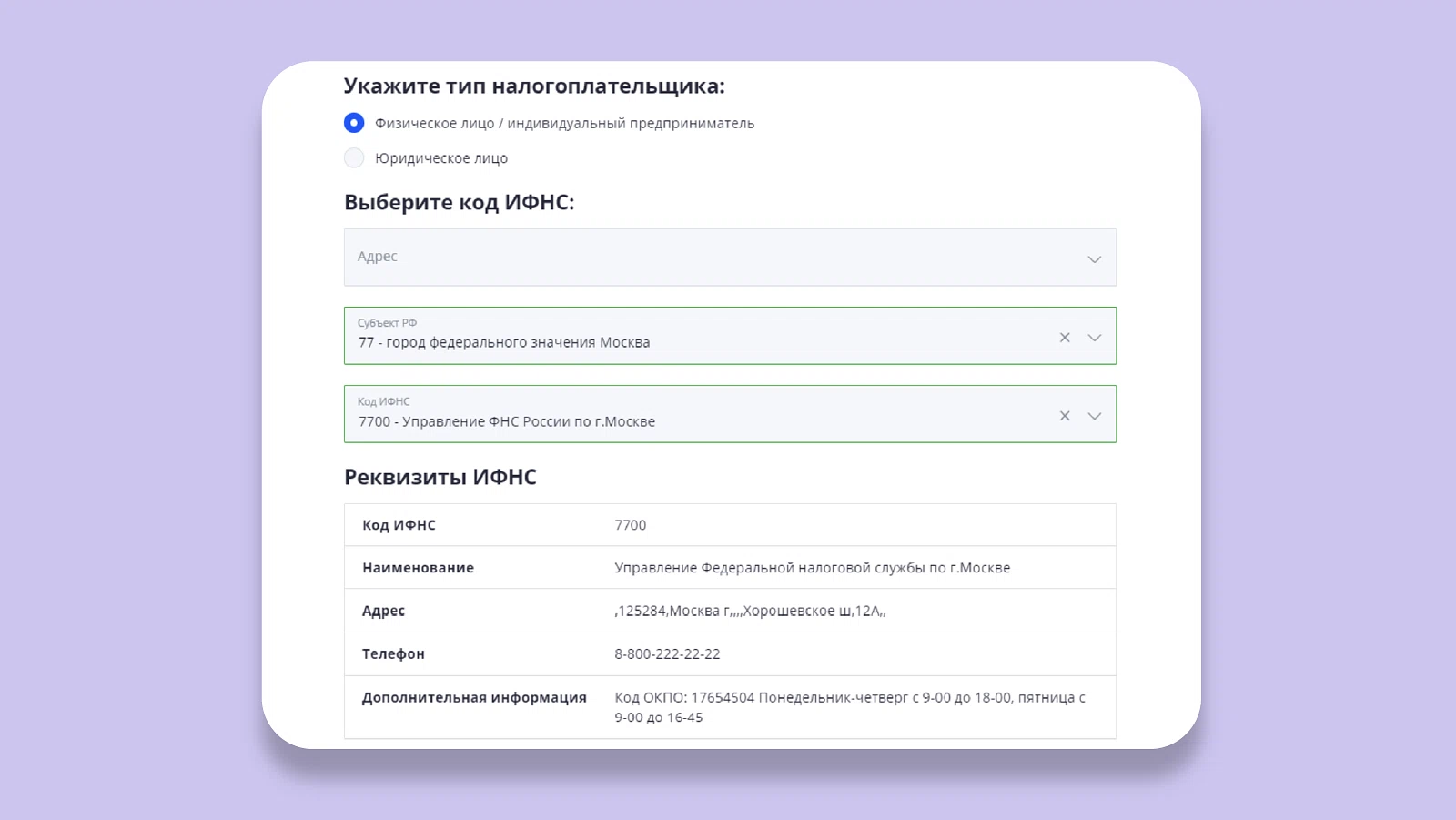

Узнать адрес своей ИФНС и УФНС можно в сервисе «Адрес и платежные реквизиты Вашей инспекции». Достаточно выбрать субъект и код налоговой и сервис найдет все необходимые данные. По отношению к ИФНС вышестоящим органом будет Управление ФНС России по субъекту. А для Управления ФНС России по субъекту — Федеральная налоговая служба.

Апелляционную жалобу можно подать, если решение о привлечении к налоговой ответственности еще не вступило в силу. По закону, оно вступает в силу спустя месяц, после вручения налогоплательщику этого решения. Значить жалобу необходимо подать в течение этого месяца (ч. 9 ст. 101 НК РФ).

Внимание!

За подачу апелляционной жалобы на решение налогового органа госпошлина не взимается.

Жалобу, так же как и возражение можно подать лично, по почте или в электронном виде через кабинет налогоплательщика. Также, заявление вместо вас может подать законный представитель или лицо, действующее по доверенности. В таком случае при подаче жалобы у такого лица должны быть при себе документы, подтверждающие его статус.

Что указать в апелляционной жалобе

Составление апелляционной жалобы — важный этап обжалования решения налогового органа. Закон запрещает обжаловать решение налоговой в суде, предварительно не обжаловал его в вышестоящем налоговом органе (ч. 2 ст. 138 НК РФ.)

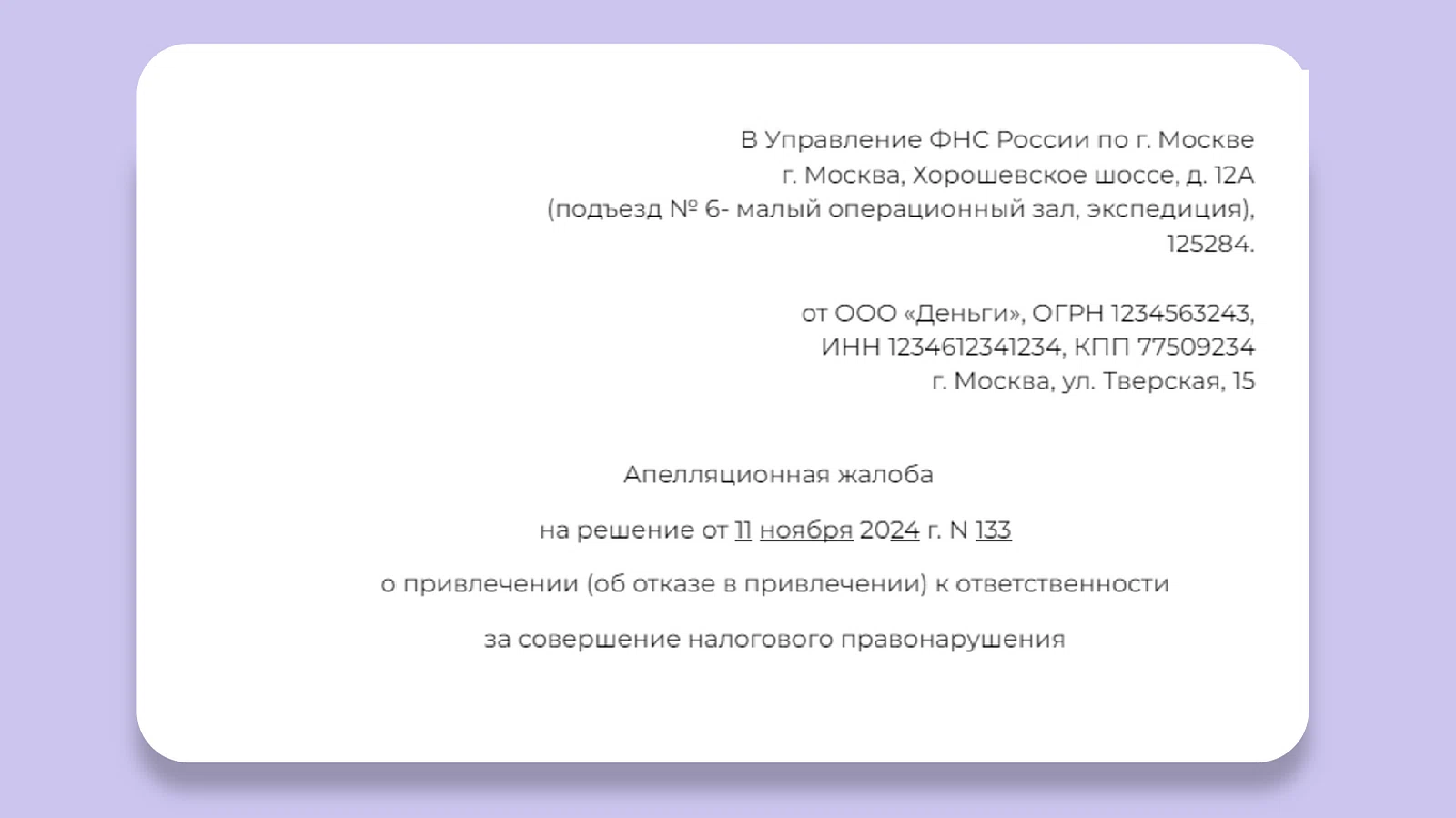

Апелляционная жалоба на решение налогового органа должна быть оформлена в письменном виде и содержать данные об обжалуемом решении и заявителе. Структура жалобы включает несколько частей.

Вводная часть. Здесь нужно указать полное наименование или ФИО заявителя. Если жалобу подает представитель, не забудьте указать его ФИО и приложить копию доверенности, подтверждающую его полномочия.

Затем, нужно указать наименование налогового органа, чье решение обжалуется, а также номер и дату этого решения. Это позволит точно идентифицировать обжалуемый акт.

Описательная часть. Здесь нужно подробно изложить фактические обстоятельства дела. Опишите ситуацию максимально точно и последовательно. Приведите все имеющиеся доказательства. Укажите конкретные статьи законодательства, которые, по вашему мнению, были нарушены налоговым органом.

Просительная часть. В этой части формулируются требования заявителя. Например, отменить решение налогового органа полностью или частично. Можно потребовать перерасчета налоговой базы или снижения размера штрафа.

Укажите, каким образом вы желаете получить ответ: по почте или электронными средствами связи, указав электронный адрес.

Заключительная часть. Жалоба завершается указанием даты и подписи заявителя (руководителя организации, индивидуального предпринимателя или доверенного лица). Необходимо перечислить все приложения к жалобе, включая документы, подтверждающие изложенные в ней факты. К жалобе прилагаются копии всех упомянутых документов.

Апелляционная жалоба

Порядок рассмотрения апелляционной жалобы на решение налогового органа

Рассмотрение апелляционной жалобы проходит в вышестоящем налоговом органе. Жалоба рассматривается в течение двух месяцев. Срок рассмотрения апелляционной жалобы на решение налогового органа начинает исчисляться с момента ее поступления (ч. 6 ст. 140 НК РФ).

Налогоплательщик имеет право на участие в рассмотрении своей жалобы. Он может предоставить дополнительные доказательства и аргументы. Это может быть важным для обоснования своей позиции.

Также, лицо, подавшее жалобу, может подать ходатайство о приостановлении рассмотрения жалобы. Это возможно, если ему необходимы дополнительные сведения или документы для обоснования своей позиции. Например, налогоплательщик может запрашивать дополнительные документы у третьих лиц, или требовать проведения экспертизы.

Вышестоящий налоговый орган рассматривает ходатайство. Решение о приостановлении принимается в течение трех дней. Максимальный срок, на который могут приостановить рассмотрение жалобы — шесть месяцев (ч. 1 ст. 140 НК РФ).

Какое решение может принять налоговая после рассмотрения жалобы

Вышестоящий налоговый орган, рассмотрев апелляционную жалобу налогоплательщика и представленные им доказательства, принимает одно из следующих решений.

Полное или частичное удовлетворение жалобы. В этом случае вышестоящий орган признает решение нижестоящей инспекции незаконным или необоснованным.

Налоговый орган может полностью отменить решение, сняв все начисленные пени, штрафы и доначисления. Либо может частично удовлетворить жалобу, например, снизив сумму штрафа или отменив только часть доначислений. Такое решение означает победу налогоплательщика, хотя и не всегда полную.

Оставление жалобы без удовлетворения. В этом случае вышестоящий орган считает доводы налогоплательщика неубедительными. Он подтверждает законность и обоснованность решения нижестоящего органа.

Это означает, что налогоплательщик проиграл на данном этапе обжалования. Однако, это не исключает возможности дальнейшего обжалования решения в судебном порядке. Решение должно быть аргументировано и обосновано ссылками на нормы законодательства.

Что делать в случае отказа в удовлетворении апелляционной жалобы

Отказ вышестоящего налогового органа в удовлетворении жалобы — не приговор. У налогоплательщиков есть право обжаловать это решение в суде. Для этого необходимо подготовить заявление в арбитражный суд если вы — индивидуальный предприниматель или юридическое лицо.

Срок на обжалование решения — в течение трех месяцев, с момента, когда налогоплательщик получил решение вышестоящего налогового органа. (п. 4 ст. 198 АПК РФ)

Основания для обращения в суд могут быть разными. Решение вышестоящего налогового органа может быть незаконным. Возможно, были нарушены процессуальные нормы. Доказательства, представленные вами, могли быть проигнорированы. Или же налоговый орган неправильно применил нормы права.

Заявление нужно подать в арбитражный суд (республики, краевой, областной) по месту нахождения налогового органа, который вынес оригинальное решение о привлечение к налоговой ответственности.

В заявлении четко изложите обстоятельства дела. Опишите, почему вы не согласны с решением налогового органа. Приведите все необходимые доказательства. Ссылайтесь на статьи Налогового Кодекса РФ и другие нормативные акты. Исковое заявление должно быть составлено грамотно и содержать все необходимые реквизиты.

К исковому заявлению необходимо приложить копии всех документов. Это обязательно должны быть копии решения налогового органа о привлечении к налоговой ответственности и решения вышестоящего налогового органа по апелляционной жалобе. Благодаря этим документам, суд сможет понять, что вы соблюли процедуру досудебного урегулирования. Иначе суд просто вернет ваше заявление.

Также к заявлению нужно прикрепить квитанцию по оплате государственной пошлины. Согласно п. 7 ч. 1 ст. 333.21 НК РФ, по делам о признании ненормативного правового акта недействительным, цена составляет:

для физических лиц — 10 000 рублей;

для организаций — 50 000 рублей;

В судебном порядке решение налоговой можно обжаловать в трех инстанциях. Сначала заявление подается в суд первой инстанции, который рассматривает дело по существу. Потом решение этого суда можно обжаловать еще в апелляционной и кассационной инстанции. В журнале мы часто собираем решения судов по спорам с ФНС. Из недавнего, суд встал на сторону бизнеса в споре о переквалификации правоотношений.

Контролируйте риски ФНС

Бот Консоли найдет риски до проверки налоговой

Проверить

Краткие выводы

Способы оспаривания решений налоговых органов. Закон предоставляет налогоплательщикам возможность обжалования решений инспекции двумя способами: подача возражений на акт проверки или подача апелляционной жалобы в вышестоящую инстанцию.

Порядок подачи возражений. На акт налоговой проверки возражения подаются в течение месяца с момента его получения. В документе следует обосновать несогласие с выводами инспекции, указав на нарушения законодательства и предоставив подтверждающие это доказательства.

Апелляционная жалоба. Апелляционная жалоба подается в вышестоящий налоговый орган через инспекцию, принявшую обжалуемое решение. Государственная пошлина при этом не взимается.

Рассмотрение апелляционной жалобы. Рассмотрение апелляционной жалобы занимает до двух месяцев. Налогоплательщик вправе участвовать в процессе, представляя дополнительные материалы и ходатайства, в том числе, о временной приостановке рассмотрения.

Решение вышестоящего органа. Вышестоящий орган принимает одно из трех решений: полное или частичное удовлетворение жалобы, либо отказ в удовлетворении. Данное решение можно оспорить в суде.

Обжалование в суде. При отказе в удовлетворении апелляционной жалобы, решение может быть обжаловано в арбитражный суд в течение трех месяцев. Необходимо подготовить исковое заявление с указанием оснований, доказательств и оплатить госпошлину. Мы часто разбираем решения судов по спорам с самозанятыми: рассматриваем доводы сторон и даем свои комментарии.