Согласно Постановлению Правительства РФ, государство ограничило проведение плановых и внеплановых проверок для бизнеса до 2030 и 2024 года соответственно. Но эти послабления не затрагивают налоговые проверки. Поэтому важно знать, как они проводятся в текущих реалиях.

В статье расскажем, как в 2024 году проходят выездные и камеральные проверки, какие они могут нести последствия и как обжаловать акт выездной налоговой проверки.

Оглавление

- Что проверяет налоговая

- Разница между камеральной и выездной проверкой

- Подготовка к налоговой проверке

- Процедура назначения проверки

- Сроки проведения проверки

- Камеральная налоговая проверка, что делать

- Порядок проведения выездной налоговой проверки

- Оформление результатов проверки

- Оспаривание решений налоговой проверки

- Ключевые выводы

Что проверяет налоговая

Одна из ключевых функций налоговых органов — контроль за соблюдением законодательства о налогах и сборах. Для этого ФНС может проводить: выездные и камеральные проверки, получать объяснения, осматривать помещения компаний и многое другое (ч.1 ст. 82 НК РФ).

В рамках налогового контроля налоговая инспекция смотрит, как компания ведет свою бухгалтерию и насколько точно заполнены налоговые декларации. Также они проверяют, правильно ли используются налоговые льготы и вычеты.

Важно! Налоговая может проверить любой аспект деятельности компании, если у нее возникнут сомнения в правильности уплаты налогов. Чтобы снизить риск проверки, нужно соблюдать все законодательные требования и вести правильный налоговый учет.

Налоговая инспекция интересуется документами, подтверждающими право собственности на недвижимость, и проверяет, правильно ли компания платит налог на имущество. Кроме того, они проверяют документы, подтверждающие сделки с контрагентами, чтобы убедиться, что сделки действительно происходили и не являются фиктивными.

Разница между камеральной и выездной проверкой

Одной из самых распространенных форм налогового контроля является налоговая проверка. Она может быть камеральной и выездной (ст. 87 НК РФ).

Камеральная проверка — это проверка налоговой отчетности компании, которая проводится в налоговой инспекции на основе документов, представленных компанией. По этой причине налоговая никуда не выезжает, а проводит проверку в налоговой инспекции (ст. 88 НК РФ).

Цель камеральной проверки — проверить правильность заполнения налоговых деклараций и правильность расчета налогов. Налоговая проверяет соответствие данных в декларации первичным документам, правильность применения налоговых ставок, льгот и вычетов.

Выездная проверка — это проверка, которая проводится непосредственно в офисе компании или на другом месте, где компания ведет свою деятельность (ст. 89 НК РФ).

Выездная проверка проводится в том случае, если компания подпадает под основания для проверки — ее хозяйственная деятельность и отчетность выбиваются из нормы, характерной для аналогичных компаний.

В рамках выездной проверки налоговая инспекция может запросить документы, опросить свидетелей, провести экспертизы и осмотреть места ведения деятельности компании (ст. 91 НК РФ) .

В зависимости от объема, выездная проверка может быть тематической или комплексной.

Тематическая проверка — это глубокое погружение в определенный аспект деятельности компании или в конкретный налог. Налоговые органы могут сосредоточиться на проблемных областях и тщательно изучить все документы и данные по конкретному налогу.

Пример. Налоговая может провести тематическую проверку по налогу на прибыль, НДС, или проверить правильность ведения бухгалтерского учета и документов.

Комплексная проверка — это комплексный осмотр всех налогов, которые платит компания, и всех аспектов ее деятельности. Это более обширный вид проверки, который позволяет оценить ситуацию в целом и выявлять нарушения в разных областях деятельности.

Подготовка к налоговой проверке

Подготовка к налоговой проверке — это неотъемлемая часть ведения бизнеса. Минимизировать риски поможет своевременная подготовка.

Соберите все необходимые документы. Подготовьте налоговую отчетность за последние три года, первичные документы, документы по кадровому и бухгалтерскому учету, и другие документы. Разложите их по папкам или файлам, чтобы легко найти нужные. Создайте электронную базу данных для хранения документов — это поможет быстро найти нужную информацию.

Найдите информацию о контрагентах. Систематизируйте их юридические адреса, ИНН, КПП и контактные данные. Также соберите информацию о собственной деятельности: виды деятельности, количество сотрудников, объем выручки. Проанализируйте свои финансовые показатели, чтобы убедиться в их правильности.

Назначьте ответственное лицо за взаимодействие с налоговыми органами. Определите порядок взаимодействия: предоставление документов, ответ на вопросы, сообщение об изменениях в деятельности. Изучите правовые акты и регламенты.

Рекомендация. Проконсультируйтесь с юристами по вопросам налогового законодательства, чтобы убедиться в правильности ведения налогового учета и минимизации рисков проверки. И не забывайте соблюдать все требования налогового законодательства и вести правильный налоговый учет.

Подготовка к налоговой проверке — это не одноразовая процедура, а постоянный процесс. Регулярный анализ налогового учета и актуализация документации и информации помогут уверенно встретить любую проверку и минимизировать риски.

Процедура назначения проверки

Камеральная налоговая проверка назначается каждый раз, когда налогоплательщик предоставляет в ФНС декларацию или отчетность. О начале проверки налогоплательщику не сообщают, но ход проверки можно отследить в кабинете налогоплательщика (ч. 2 ст. 88 НК РФ).

Выездная проверка назначается по результатам камеральной проверки и при наличии риск-факторов у налогоплательщика. Согласно Приказу ФНС, среди риск-факторов, способствующих проведению проверки, можно выделить:

Финансовые показатели: если компания показывает слишком низкую прибыль или слишком высокую рентабельность, это может вызвать подозрение.

Отчетность по налогам: если отчетность представляется несвоевременно или в ней есть ошибки и несоответствия, это также может стать причиной проверки.

Деятельность контрагентов: если у компании есть недобросовестные контрагенты, с сомнительным финансовым состоянием, или их деятельность вызывает вопросы, то это может привлечь внимание налоговой.

Использование налоговых льгот: если компания использует налоговые льготы и вычеты неправомерно, это может стать основанием для проверки.

Сведения о деятельности: если в сведениях о деятельности компании есть несоответствия или противоречия, это также может вызвать подозрения.

Представленные документы: если в документах, представленных налоговым органам, есть неполнота или неправильное оформление, то налоговая может назначить проверку.

Когда налоговая находит достаточное количество риск-факторов у компании, она вносит ее в свой план проведения проверок. Ознакомиться с планом нельзя, так как согласно Письму ФНС, эта информация является конфиденциальной и разглашению не подлежит.

Важно! Согласно Постановлению Правительства РФ, до 1 августа 2025 года освобождены от выездных налоговых проверок для ИП и юрлица, которые ведут деятельность на территории Курской области, указанной в п. 2 Постановления.

ФНС может не уведомлять компании о проведении выездной проверки и приехать внезапно. Но чаще всего они все-таки звонят и спрашивают, не ушел ли директор в отпуск, в какие часы и дни работает компания и так далее. Эти звонки могут стать сигналом, что налоговая готовится посетить компанию.

Что делать, если пришла налоговая проверка без предупреждения

Прежде всего, убедитесь, что инспекторы представили свои удостоверения и постановление о проведении проверки. Проверьте правильность оформления документов и срок действия удостоверений.

Если у вас есть сомнения, не стесняйтесь попросить документы для проверки. Важно фиксировать все действия налоговых инспекторов, в том числе время прибытия, представленные документы, характер проводимых действий.

Сроки проведения проверки

Сроки проведения камеральной и выездной проверок отличаются. Камеральная проверка по общему правилу длится 3 месяца со дня представления расчета или декларации в налоговую. При этом проверка декларации по НДС длится только 2 месяца (ч. 2 ст. 88 НК РФ).

Выездная проверка занимает больше времени. По общему правилу она может длиться до 2 месяцев. Отсчет срока начинается с момента вынесения решения о проведении проверки. При этом в некоторых случаях срок может быть продлен до 4 или 6 месяцев (ч. 6 ст. 89 НК РФ).

На продление выездной проверки могут повлиять следующие обстоятельства:

компания имеет статус крупнейшего налогоплательщика;

получение информации о нарушении налогоплательщиком законодательства, для чего нужно дополнительная проверка;

проведение проверки организации, у которой от четырех обособленных подразделений

компания не предоставляет налоговой документы, необходимые для проверки

компания активно препятствует проведению налоговой проверки (Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@).

Выездная проверка | Камеральная проверка | |

|---|---|---|

Обычный срок | 2 месяца | 3 месяца (2 для НДС) |

Максимальный срок | 6 месяцев | 3 месяца для НДС |

Почему может продлиться | Компания- крупный налогоплательщик Компания препятствует проведению проверки У компании много обособленных подразделений | Если налоговая выявит признаки, указывающие на нарушение компанией законодательства о налогах и сборах |

Камеральная налоговая проверка, что делать

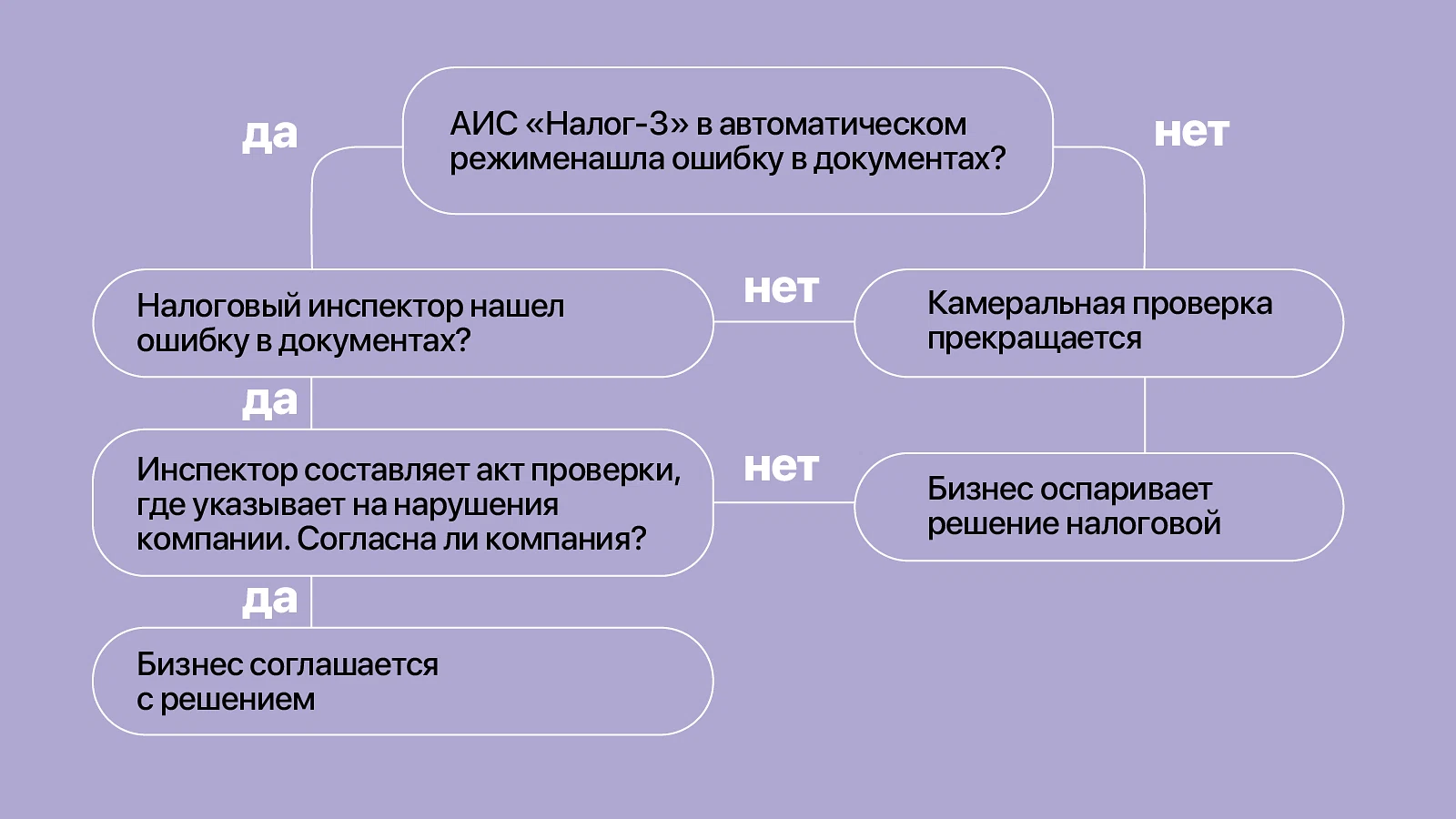

Как мы писали выше, камеральная проверка начинается с того, что налогоплательщик подает расчет или декларацию в ФНС. Сначала эти данные проверяет автоматизированная система АИС «Налог-3».

Система самостоятельно проводит расчеты по декларации и сравнивает результат с тем, что вписала компания в декларацию. Если цифры совпадают, и АИС не нашла других проблем, проверка заканчивается.

В случае если система нашла нестыковки предоставленных документах, начинается углубленная проверка. Ее уже проводит лично сотрудник налоговой. Он вручную проверяет документы компании и может истребовать у налогоплательщика дополнительную информацию:

Допросить свидетеля;

назначить экспертизу;

затребовать документы;

Направить запросы в государственные органы о налогоплательщике (Письмо ФНС России от 16.07.2013 N АС-4-2/12705).

Если сотрудник налоговой не обнаружит нарушений, то камеральная проверка завершится автоматически без вынесения какого-либо акта. Но если инспектор найдет ошибку, он составит акт камеральной налоговой проверки (о нем поговорим в другом разделе).

Порядок проведения выездной налоговой проверки

После того как налоговая отобрала компании и составила план проверок, руководитель налоговой инспекции оформляет решение о проведении выездной проверки.

В решении указывается: наименование налогоплательщика, какие налоги будет проверять инспекция, период проверки и данные сотрудников налоговой, которые будут осуществлять проверку. Например, предметом проверки может стать уплата НДС за последний год (ч. 2 ст. 89 НК РФ).

При этом у сотрудников налоговой есть ряд запретов:

они не могут проверять компанию или ИП больше двух раз за год;

проверять документы и искать нарушения по налогам, не указанным в решении о проведении проверки. Например, в акте указано, что инспекция проверяет уплату НДС, в таком случае они не могут искать и запрашивать документы по уплате НДФЛ и страховых взносов;

проверять компанию за период больше трех лет. Например, акт о проверке вынесен в 2024 году, поэтому налоговая может проверить деятельность компании за период только до 2021 года (ч. 5.1. ст. 89 НК РФ).

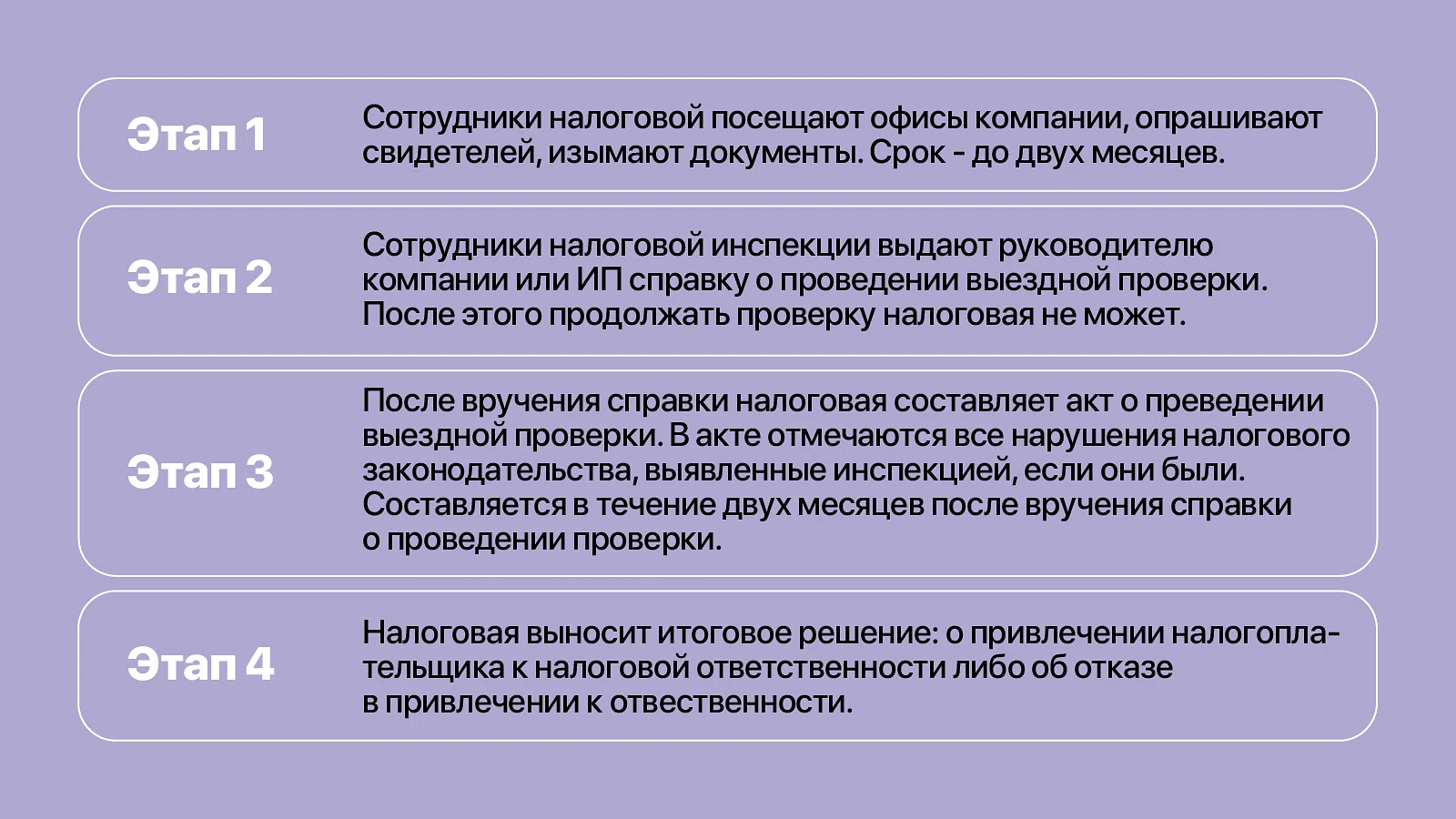

После проведения выездной проверки сотрудники налоговой выдают руководителю компании или ИП справку о проведении проверки. После того как справка выдана, налоговая больше не может продолжать проверку.

В течение двух месяцев после выдачи справки налоговая должна оформить акт о проведении проверки. В нем будут зафиксированные все выявленные правонарушения или будет указано, что их нет.

Оформление результатов проверки

Если налоговая по результатам проведения проверки обнаружила нарушения закона, она составляет акт налоговой проверки (камеральной или выездной).

В акте указываются результаты проверки, перечисляются мероприятия налогового контроля и обстоятельства, по которым налоговая инспекция выявила нарушения (ч. 3 ст. 100 НК РФ).

Все доводы ФНС налогоплательщик имеет право оспорить, либо согласится с ними. На это закон дает один месяц со дня получения акта налоговой проверки. Можно оспорить все доводы налоговой, или какие-то отдельные положения и предоставлять документы, подтверждающие его доводы. (ч. 6 ст. 100 НК РФ).

Даже если вы согласны с выводами налоговой инспекции, можно попробовать написать возражение и указать на смягчающие обстоятельства. Это может снизить сумму штрафа в несколько раз, но итоговое решение будет принимать ФНС.

Среди смягчающих обстоятельств есть:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

иные обстоятельства, куда можно отнести: самостоятельное выявление и исправление налогоплательщиком ошибок в налоговой декларации и подачу в налоговый орган заявления о ее дополнении и изменении; признание налогоплательщиком вины, сезонный характер работ и так далее (ст. 112 НК РФ).

По результатам рассмотрения возражений налогоплательщика ФНС принимает итоговое решение по проверке. Налоговая может:

привлечь лицо к ответственности, но согласится с доводами лица и снизить размер штрафа;

не принять доводы лица и назначить штраф в полном размере;

отказать в привлечении к ответственности (ч. 7 ст. 101 НК РФ).

Оспаривание решений налоговой проверки

Если налоговая инспекция вынесла решение по результатам выездной проверки, у бизнеса есть месяц, чтобы оспорить его. Жалобу нужно подать в региональное управление налоговой службы. Управление рассмотрит жалобу в течение двух месяцев и примет окончательное решение (ст. 101 НК РФ).

Важно помнить: пока рассматривается жалоба, решение по выездной проверке не вступает в силу, и налоговая не может взыскать недоимку, пени и штрафы.

Если и в региональном управлении не удалось добиться желаемого результата, бизнес может обратиться в арбитражный суд. На это у него есть три месяца.

Ключевые выводы

ФНС может осуществлять налоговый контроль в форме камеральных и выездных проверок

Камеральная проверка — проверка документов по налогам без посещения офисов и других помещений компании. Проводится каждый раз, когда налогоплательщик сдает в ФНС расчет или декларацию.

Обычно камеральная проверка длится три месяца, но если ФНС проверяет уплату компанией НДС, то срок составит два месяца.

Выездная проверка — проводится на местах, т. е. налоговая инспекция выезжает к месту работы компании или ИП. Проводится согласно плану выездных проверок, может быть внезапной.

Срок выездной проверки по общему правилу длится два месяца, но может быть продлен до шести, если компания будет препятствовать проведению проверки.

Проводить выездную проверку налоговая может не больше двух раз за год. При этом она может проверять отчетность только за последние три года. Например, если проверку проводят в 2024 году, то проверять могут за период до 2021 года.

Если налоговая обнаружит нарушения закона со стороны компании, то составит акт налоговой проверки. Его в течение месяца со дня вручения можно оспорить.

Если налоговая вынесет решение о привлечении налогоплательщика к ответственности, с него могут взыскать штраф, пеню и недоимку по налогу. Это решение можно оспорить в региональном управлении налоговой или в суде.