В последние годы все больше растет запрос граждан и бизнеса на повышение скорости, удобства и безопасности платежей и переводов, а также на снижение их финансовых издержек. В рамках цифровизации финансового рынка Банк России разработал и поэтапно внедряет цифровую национальную валюту. Когда введут цифровой рубль и что из себя представляют новые рубли, расскажем в формате «вопрос-ответ».

Оглавление

- Что такое цифровой рубль

- Отличие цифрового рубля от криптовалюты

- Эмитент цифрового рубля

- Этапы внедрения цифрового рубля

- Пользователи цифрового рубля

- Возможности и ограничения при использовании цифровых рублей

- Порядок работы с цифровым рублем

- Преимущества и недостатки использования цифровых рублей

- Взыскание долгов в цифровых рублях

- Курс и срок годности цифровых рублей

- Информация о цифровых рублях

Что такое цифровой рубль

Вопрос: Цифровой рубль — это новая валюта в России?

Ответ: Нет, это не так. Официальная валюта в стране одна — это российский рубль, а цифровой рубль — это разновидность безналичных денег. Так указано в статье 128 Гражданского кодекса. По непонятным причинам на различных экспертных форумах и сайтах, и даже в отдельных разъяснениях Банка России, цифровой рубль называют третьей формой расчетов, наряду с наличными и безналичными, и даже новой национальной валютой — но это не соотносится с положением закона. Цифровая национальная валюта появилась с 1 августа 2023 года по Законам от 24.07.2023 № 339-ФЗ и 340-ФЗ. У нее есть свой логотип.

Отличие цифрового рубля от криптовалюты

Вопрос: Цифровизация рубля была направлена на то, чтобы создать крипторубль в России?

Ответ: Нет. Понятия крипторубля в законе нет. Есть понятия криптовалюты, как цифровой валюты, которая не имеет физического выражения и не контролируется государством. То есть у криптовалюты нет единого эмитента и органа госвласти или организации, который несет обязательства по ней. Криптовалюта не может быть средством расчета, потому что ее не получится использовать для повсеместной оплаты товаров и услуг.

В то же время цифровые электронные деньги в России выпускает Центробанк и хранит на специальной платформе цифрового рубля. Такими цифровыми рублями можно будет делать переводы и оплачивать покупки наряду с бумажными деньгами.

Эмитент цифрового рубля

Вопрос: Кто вправе выпускать цифровой электронный рубль?

Ответ: Только Банк России. У Центробанка исключительное право выпускать деньги и регулировать денежное обращение в стране. А значит, выпускать как наличные, так и цифровые формы рубля может только Центробанк.

Этапы внедрения цифрового рубля

Вопрос: Когда планируют завершить реформу цифровизации рубля и ввести в оборот расчеты электронными цифровыми рублями?

Ответ: Планируют, что банки, организации и ИП будут полностью готовы проводить расчеты цифровыми рублями с 1 сентября 2028 года (Закон от 23.07.2025 № 248-ФЗ). На сроки внедрения расчетов цифровыми рублями влияют некоторые условия, например, объем выручки бизнеса и обслуживающий банк. Освобождение от операций с цифровыми рублями получат продавцы, которые работают в местностях без мобильной связи и интернета, или с выручкой за предыдущий год менее 5 млн руб.

Граждане смогут начать рассчитываться цифровыми рублями с 1 сентября 2026 года. Подробнее об этапах введения цифрового рубля на инфографике ниже.

Пользователи цифрового рубля

Вопрос: Кто может пользоваться цифровым рублем? Это обязательно?

Ответ: Цифровой рубль могут использовать все — обычные люди, ИП и компании.

Для граждан — это добровольно, никто не заставит переходить на цифровой рубль. Если физлицу переведут такие деньги, он вправе перевести их себе на счет в банке, а затем снять наличные в банкомате, при необходимости.

Для бизнеса и банков — обязательно с 1 сентября 2026 года. Конкретные сроки внедрения для продавцов зависят от объема выручки и обслуживающего банка, а для банков — от их статуса и лицензии.

Возможности и ограничения при использовании цифровых рублей

Вопрос: Что можно и нельзя делать с цифровым рублем?

Ответ: Цифровыми рублями можно будет платить за товары, работы и услуги, переводить другим людям и организациям, менять на валюту по текущему курсу, хранить как сбережения.

Нельзя открывать вклады, брать кредиты в цифровых рублях, получать доход с остатка на кошельке — начислять проценты банк не будет.

Порядок работы с цифровым рублем

Вопрос: Как получить цифровые рубли и начать ими пользоваться?

Ответ: Сначала нужно открыть счет цифрового рубля, его еще называют «цифровой кошелек». У каждого человека может быть только один такой кошелек. Открыть и управлять им можно через мобильное приложение любого банка, где у вас есть счет. Сам кошелек будет храниться на платформе Банка России, но доступ к нему будет через приложения всех ваших банков. Никакого дополнительного оборудования или новых приложений не потребуется.

Как работать с цифровыми рублями:

Открыть отдельный счет для хранения цифрового рубля: зайдите в мобильное приложение своего банка и откройте счет для цифрового рубля, пройдите идентификацию (проверку личности) и получите электронную подпись.

Пополнить цифровой кошелек: пополните обычный банковский счет, затем переведите деньги с него на цифровой рублевый счет. Это работает так же, как обычный перевод между счетами.

Перевести цифровые рубли: чтобы отправить кому-то цифровые рубли, выберите в кошельке опцию перевода, укажите получателя по номеру телефона или из контактов, введите сумму и подтвердите операцию. Деньги придут мгновенно.

Оплатить покупки: для оплаты товаров или услуг нужно отсканировать универсальный QR-код, выбрать цифровой рубль как способ оплаты и подтвердить платеж.

Снять наличные: если нужны наличные, переведите цифровые рубли на обычный счет, а затем снимите деньги в банкомате или кассе банка.

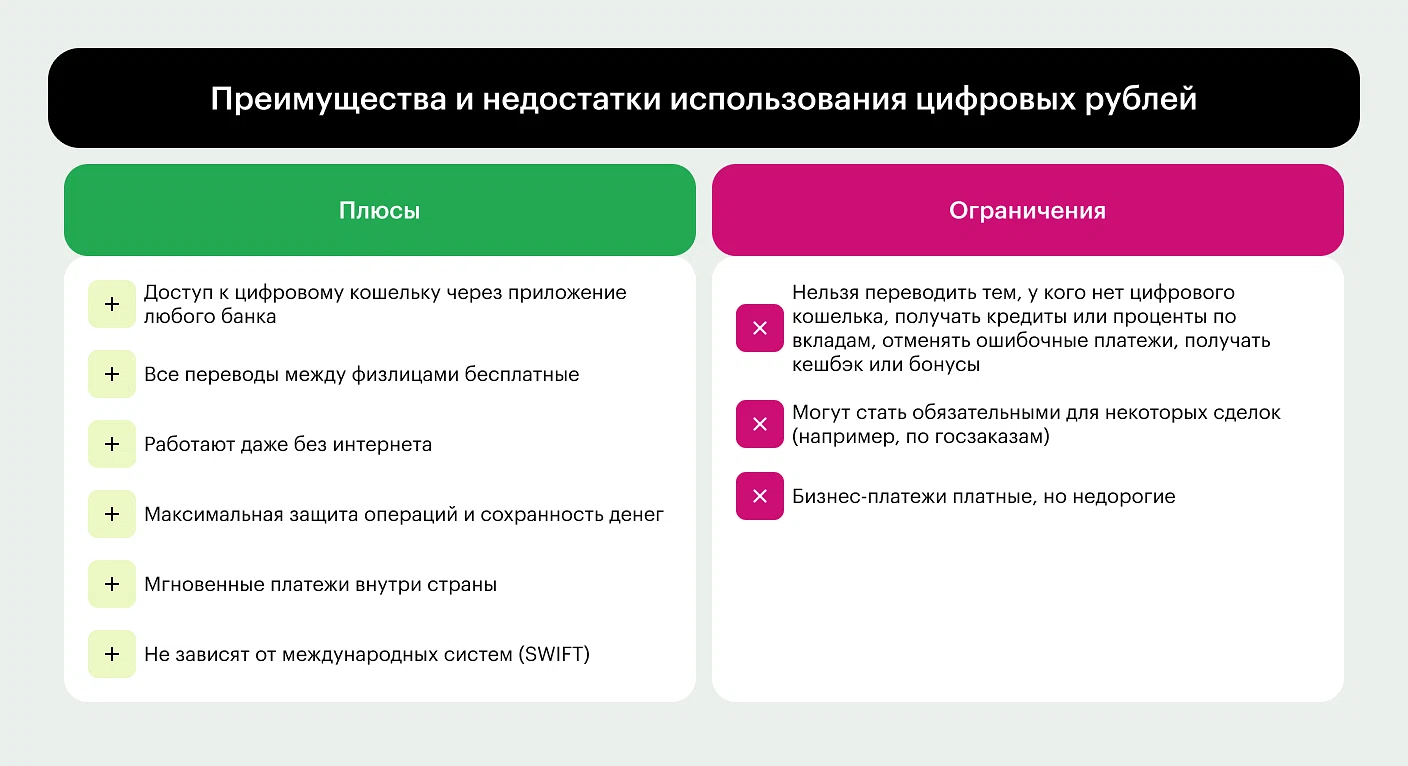

Преимущества и недостатки использования цифровых рублей

Вопрос: Какие плюсы и минусы использования цифровой национальной валюты по сравнению с наличной и привычной безналичной оплаты?

Ответ: Исходя из заявленного функционала платформы цифрового рубля и законодательного регулирования, выделили несколько возможных преимуществ и недостатков цифровых денег. Подробнее — ниже.

Взыскание долгов в цифровых рублях

Вопрос: Могут ли взыскивать долги в цифровых рублях?

Ответ: Да, могут. Если есть долги, взыскатель может направить в Центробанк поручение на распоряжение цифровыми рублями и списать деньги с цифрового кошелька. Это может быть налоговая, таможня или судебный пристав-исполнитель.

Курс и срок годности цифровых рублей

Вопрос: По какому курсу можно будет обменять цифровые рубли на обычные и есть ли срок их действия?

Ответ: Цифровые рубли можно перевести на обычный счёт 1:1 — никаких дополнительных курсов или комиссий не будет. Курс валюты одинаковый для любых рублей — наличных и безналичных, в том числе цифровых.

У цифровых рублей нет срока годности — они не «сгорают», как и деньги на банковском счете. Хранить и использовать цифровые рубли можно в любое время, когда удобно.

Информация о цифровых рублях

Вопрос: Где найти достоверную информацию о цифровом рубле?

Ответ: Главный источник — официальный сайт Банка России. Там есть вся актуальная информация о платформе и этапах внедрения цифрового рубля. Дополнительно можно почитать интервью с директором Департамента национальной платежной системы ЦБ. Там простым языком объясняют ключевые моменты в использовании цифровых рублей.