В России появилась новая форма национальной валюты — цифровой рубль. Сейчас его используют в тестовом режиме, но уже к 2025 году планируют ввести в оборот. В статье разберемся, какие особенности у новой нацвалюты, как ею пользоваться и можно ли использовать цифровой рубль для расчетов с самозанятыми.

Оглавление

Что такое цифровой рубль и зачем он нужен

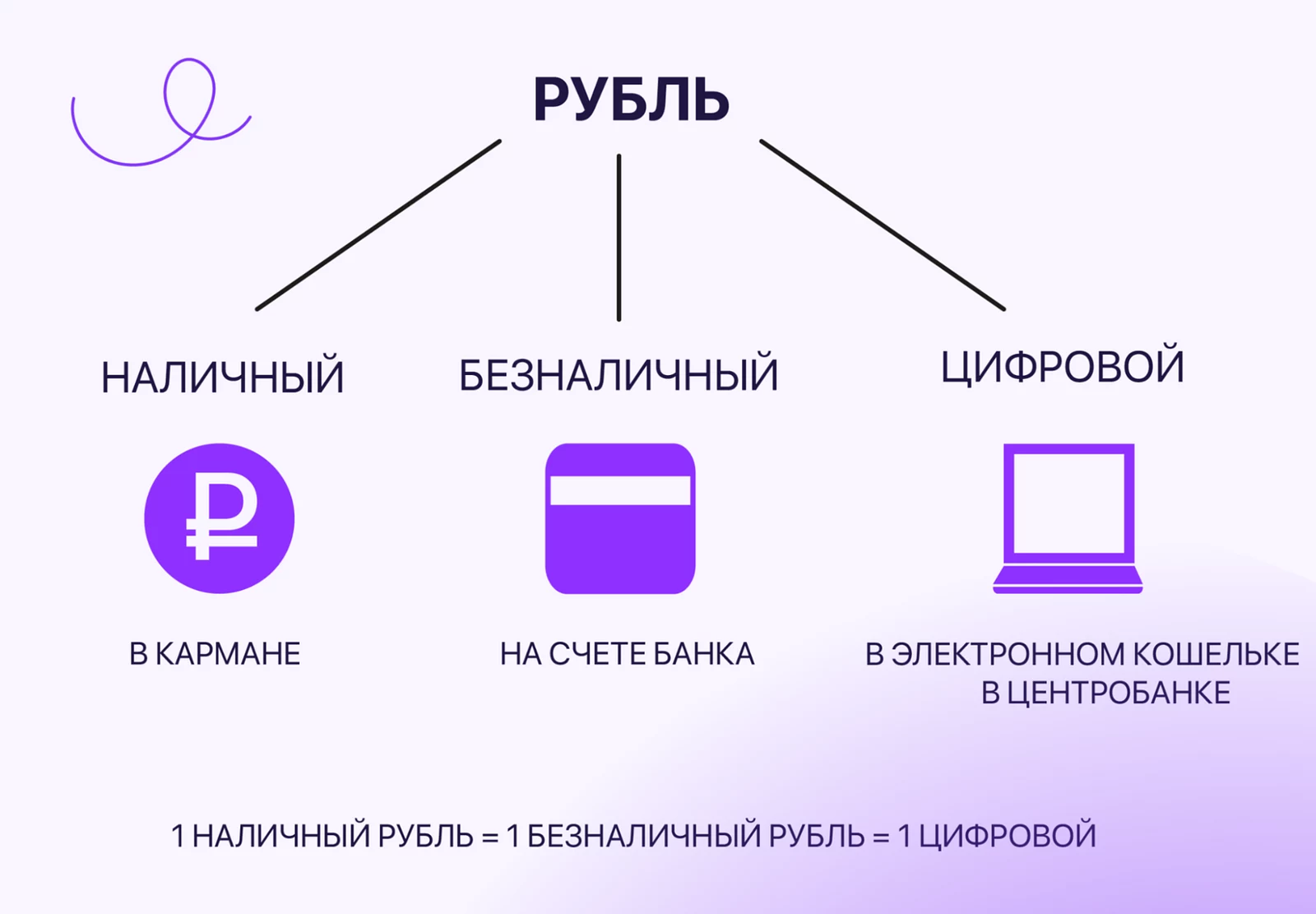

Сейчас мы пользуемся наличными и безналичными рублями. Но совсем недавно в России появилась третья форма национальной валюты — цифровая (ФЗ № 339 и ФЗ № 340 от 24 июля 2023 года).

Цифровой рубль представляет собой цифровой код. Он похож на безналичные деньги, но хранится не в коммерческих банках, а в электронных кошельках на специальном счете в Центробанке.

По сути, цифровой рубль — просто еще одно средство для платежей и переводов. В России его будут использовать как обычные деньги наравне с наличными и безналичными.

При этом у новой формы нацвалюты есть особенности: она подойдет для международных расчетов в обход заблокированной в России системы SWIFT и поможет обеспечить максимальную прозрачность банковских операций.

Цифровой рубль — аналог криптовалюты?

Нет. У криптовалюты нет единого эмитента и не существует единого центра, который нес бы обязательства по ней. А цифровой рубль — национальное денежное средство, форма национальной валюты. Выпускать цифровые рубли будет Центробанк.

Эксперимент с цифровым рублем

Сейчас использование цифрового рубля ограничено. В середине августа в 11 городах России запустили тестирование реальных операций с такими деньгами. В эксперименте участвуют 13 банков: Альфа-Банк, ДОМ.РФ, Ингосстрах Банк, ВТБ, Газпромбанк, КИВИ Банк, «Ак Барс», МТС Банк, ПСБ, Совкомбанк, Банк Синара, Росбанк и ТКБ.

Во время тестирования сотрудники этих финансовых организаций и Центробанка проводят такие операции с цифровым рублем:

открытие, закрытие и блокировка цифрового счета, его пополнение;

оплата товаров и услуг цифровыми рублями;

переводы между физическими лицами по номеру телефона;

получение информации о балансе и списка операций по цифровому счету;

возврат товара с зачислением новой формы нацвалюты покупателю.

Первые реальные операции с новой формой нацвалюты уже прошли. Например, в московском офисе «Ингосстраха» такими деньгами расплатились за страховку для путешественников и от несчастных случаев.

То, что происходит сейчас, — только первый этап тестирования цифрового рубля. На втором этапе к эксперименту присоединятся еще 16 банков.

Особенности цифрового рубля и как им пользоваться

Если эксперимент пройдет успешно, то пользоваться цифровыми деньгами смогут все россияне: физлица и компании. Центробанк уже разработал проект положения Банка России «О платформе цифрового рубля».

Основные правила

Один пользователь, будь то физическое или юридическое лицо, сможет создать только один цифровой кошелек, который будет отражаться в приложениях всех банков.

Создать кошелек можно будет через приложение банка, где появится специальный раздел «Цифровой рубль».

Пополнять кошелек можно будет безналичными деньгами через свой банковский счет. Максимальная сумма пополнения в месяц — 300 000 рублей.

Переводить цифровые рубли можно будет так же, как и безналичные деньги. Важно, чтобы у получателей был цифровой кошелек.

Цифровым рублем можно будет оплачивать покупки через мобильное приложение банка по QR-коду товара.

Цифровой рубль можно использовать только для платежей и переводов. До 1 января 2025 года эти операции проводятся бесплатно, а потом начнут действовать тарифы, установленные Центробанком.

Вид операции | Тариф | Кто платит |

|---|---|---|

Перевод между физлицами | 0 | — |

Перевод между юрлицами | 15 ₽ | Отправитель |

Перевод от физлица в пользу юрлица | 0,3% от суммы перевода, но не больше 1500 ₽ | Юрлицо |

Возврат денег по ранее совершенному переводу от юрлица в пользу физлица* | 0 | — |

Перевод от физлица в пользу предприятия ЖКХ | 0,2% от суммы перевода, но не больше 10 ₽ | Предприятие ЖКХ |

* Центробанк еще не установил тарифы за обычный перевод от юрлица в пользу физлица.

В цифровых рублях нельзя будет открыть вклад и получить кредит. Кешбэк и проценты на остатки средств в цифровых кошельках начисляться не будут.

С другой стороны, государство будет относиться к цифровым кошелькам, как к обычным безналичным счетам. Это значит, что с них будут списывать долги: алименты, задолженность по ЖКХ, штрафы и пени. Налоговики смогут блокировать счета цифрового рубля за неуплату налогов и несдачу отчетов.

Получается, что цифровой рубль, как и другие формы национальной валюты, обладает своими преимуществами и недостатками.

Преимущества ➕ | Недостатки ➖ |

|---|---|

Доступ к кошельку через любой банк | В цифровых рублях нельзя взять кредит или открыть вклад |

Отсутствие комиссии для физлиц и низкие ставки для бизнеса | Отменить операцию с цифровым рублем нельзя |

Возможность использования без доступа к интернету | На остаток в цифровом кошельке не будут начислять проценты, кешбэк и прочие банковские поощрения к операциям с цифровым рублем не применяют |

Высокий уровень безопасности, ведь деньги хранятся в Центробанке | Отсутствие анонимности: каждая транзакция с цифровым рублем отражается в его коде. Все цифровые кошельки будут именными и под полным контролем Центробанка |

Бухгалтерский учет цифрового рубля

Счет цифрового рубля — отдельный вид банковского счета. Для учета расчетов в новой нацвалюте компания может ввести дополнительный синтетический счет 53 «Счет цифрового рубля». Это можно сделать благодаря Инструкции к Плану счетов, в которой указано, что для учета специфических операций организация может по согласованию с Министерством финансов вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов (приказ Министерства финансов от 31 октября 2000 года № 94н).

Если остатки цифровых рублей небольшие, можно использовать счет 55 «Специальные счета в банках», но нужно открыть к нему субсчет. Второй вариант — учет операций на дополнительном счете 53.

Компании, которые применяют упрощенные способы бухучета, операции по счету цифрового рубля могут учитывать на счете 51 «Расчетные счета». Но здесь также нужно открыть субсчет «Счет цифрового рубля» (Информационное сообщение Министерства финансов от 18.09.2023 №ИС-учет-47).

Цифровой рубль в расчетах с самозанятыми

Предполагается, что в массовый оборот цифровой рубль войдет в 2025–2027 годах, но дата может сместиться. Опросы показывают, что уже на сегодняшний день 58% россиян готовы хранить деньги в цифровом рубле.

К тому же 20 сентября был принят проект изменений в Налоговый кодекс (Законопроект № 384598-8 на сайте Госдумы). Нововведения касаются обращения цифрового рубля. Сейчас вынесено заключение, по которому проект требует доработки ко второму чтению. В том числе в доработках пропишут, как определить дату дохода при перечислении цифровых рублей для самозанятых и ИП на НПД, для УСН, АУСН и ЕСХН. Это говорит о том, что перспектива расчетов цифровыми рублями с самозанятыми очень близка.

При этом в Центробанке отмечают, что торопиться с введением новой формы рубля не будут: важно, чтобы цифровыми рублями было комфортно пользоваться, клиентский путь был удобен и понятен.

Вне зависимости от того, когда цифровой рубль введут в обиход, обязанности рассчитываться только им не будет. Заказчики и исполнители будут сами выбирать и договариваться, в какой форме хотят производить расчеты.

Если решите рассчитываться с самозанятым цифровыми рублями, то инструкция такая:

Войти в свой цифровой кошелек через привычное мобильное приложение своего банка.

Выбрать опцию перевода, нужного человека из списка контактов или ввести номер мобильного телефона.

Ввести сумму и подтвердить перевод. Деньги мгновенно окажутся в цифровом кошельке получателя.

Пока неизвестно, будет ли комиссия за такой перевод и в каком размере. В любом случае в договоре с самозанятым можно будет указать, входит ли эта комиссия в сумму вознаграждения или компания готова оплачивать сбор самостоятельно.