Часто у предпринимателей возникает вопрос — может ли ИП платить себе зарплату. Кажется логичным, ведь ИП тоже работает и имеет право получать за это деньги. Подготовили ответы на популярные вопросы: нужно ли ИП платить себе зарплату, как выводить деньги на личный счет и обеспечить себе гарантии как у работника.

Оглавление

Должен ли ИП платить себе зарплату

По Трудовому кодексу трудовой договор — это соглашение между работодателем и работником (ст. 56 ТК). А индивидуальный предприниматель не может быть одновременно работодателем и сотрудником для самого себя (Письмо Минтруда от 20.06.2022 № 14-6/ООГ-4069). Получается, что предприниматель не может заключить сам с собой трудовой договор и выплата зарплаты ИП самому себе невозможна.

Возникает вопрос: а как ИП получать деньги из бизнеса? Все средства, которые получены от предпринимательской деятельности, после уплаты налогов и обязательных взносов, считаются доходом ИП. Он может самостоятельно распоряжаться этим доходом и использовать его на личные нужды.

Важно! Индивидуальный предприниматель может совмещать собственный бизнес и работу по найму. Закон не запрещает ИП заключать трудовой договор с работодателем, занимать должность, получать заработную плату и при этом развивать свое дело. Учитывайте ограничения: на некоторых должностях нельзя совмещать работу по трудовому договору и предпринимательство. Например, ограничения действуют на адвокатов, служащих государственных органов, военных.

Как ИП получить деньги с расчетного счета

У каждого ИП есть свой расчетный счет. На этот счет поступают все платежи от клиентов и контрагентов, после чего предприниматель распределяет полученные средства на разные нужды бизнеса. Средства с расчетного счета можно направлять на оплату товаров у поставщиков, расчеты с подрядчиками, уплату налогов и страховых взносов, а также на выплату заработной платы сотрудникам, если они есть в штате. Помимо этого всего, предприниматель может выводить деньги на свои личные нужды.

У ИП есть несколько законных способов вывода денег с расчетного счета: перевести на счет личной карты или снять наличные.

Перевести с расчетного счета на личный счет ИП

Этот способ самый простой, его предприниматель может выполнить даже дома через онлайн-банк. Достаточно перевести деньги со счета ИП на счет личной карты, указав в назначении платежа: «Перевод ИП на личные нужды» или аналогичную формулировку.

Если личный расчетный счет ИП и счет бизнеса находятся в разных банках, возможна комиссия за перевод. А вот НДФЛ вывод денег не облагается (письмо Минфина от 11.08.2014 № 03-04-05/39905). Это означает, что после уплаты налогов с доходов предпринимательской деятельности вы можете свободно распоряжаться средствами без дополнительного налогообложения.

Снять наличные

Предприниматель может обратиться в офис банка, чтобы снять наличные либо использовать банкомат. Понадобится также указать, что деньги снимают на личные нужды.

Получить деньги из кассы

Для индивидуальных предпринимателей действует упрощенный порядок ведения кассовых операций, который позволяет не вести кассовую книгу, не оформлять приходный и расходный кассовые ордера (п. 2 и 4.1. Указания Банка России от 11.03.2014 № 3210-У). ИП может выбрать один из двух вариантов работы с кассой. Если использует упрощенный порядок, достаточно наличия приказа об упрощенном порядке, после чего можно свободно распоряжаться наличными деньгами без дополнительного документооборота. Если же ИП предпочитает работать в общем порядке, то понадобится каждый раз оформлять выдачу денег через расходный кассовый ордер. В графе «Основание» следует указать: «Выдача денежных средств предпринимателю на личные нужды».

Использовать бизнес-карту

Не самый безопасный метод — использовать бизнес-карту для личных нужд ИП. Удобно, что нет ограничений по использованию: можно расплачиваться картой где угодно и за что угодно. Но важно учесть налоговые последствия. Если ИП на УСН «Доходы минус расходы» будет использовать бизнес-карту для оплаты личных покупок, налоговая может заинтересоваться покупками. При проверке инспекторы потребуют документы, подтверждающие обоснованность каждой траты, и в случае нарушений доначислят налоги, штрафы и пени. Чтобы избежать проблем, рекомендуем использовать бизнес-карту исключительно для деловых операций, а для личных трат — обычную карту физлица. На УСН «Доходы» предприниматель не отчитывается по расходам, поэтому может использовать бизнес-карту для любых целей.

Как проверяющие определяют — покупка личная или нет?

Нет четкого перечня товаров, которые будут считаться личной покупкой. Например, если ИП на УСН «Доходы — расходы» закупил канцелярские товары, которых хватит двум школьникам на весь учебный год, проверяющие могут отказаться включить эту покупку в расходы. При этом налоговую не заинтересует покупки канцелярии в том объеме, который нужен для бизнеса. Налоговая проверит соответствие затрат профилю деятельности и масштабам бизнеса, объем закупок, регулярность аналогичных операций, наличие подтверждающих документов. Рекомендуем вести раздельный учет и сохранять документы, подтверждающие необходимость затрат.

Как ИП получить социальные гарантии

Зарплата ИП для самого себя невозможна, а что же с социальными гарантиями, которые может получать работник — больничные, отпуска, пособия.

Пенсия и полис ОМС. Медицина по полису ОМС и пенсия ИП доступна за счет обязательных страховых взносов, которые ИП отчисляет ежегодно. В 2025 году обязательный страховой взнос ИП составляет 53 658 рублей. Сумму делят: 42 984 рубля идет на пенсию, а 10 674 рублей — на медицинское страхование. Оплатить взнос необходимо до 29 декабря. Если годовой доход ИП превысит 300 000 рублей, потребуется уплатить дополнительный взнос в размере 1% от суммы превышения. Например, при доходе 2 000 000 рублей: 2 000 000 — 300 000 = 1 700 000 рублей × 1% = 17 000 рублей. Больше о пенсии ИП читайте в статье.

Декретные пособия и больничные. ИП имеет право на пособия по беременности и родам, по уходу до полутора лет, а также на больничные, если заключил с СФР договор добровольного страхования. Для этого необходимо подать заявление в СФР по форме из Приказа ФСС от 22.04.2019 № 216. После этого уплатите добровольные страховые взносы. Чтобы рассчитать размер взносов, используйте формулу: МРОТ х 12×2,9% х РК (районный коэффициент). На 2025 год при МРОТ 22 440 рублей сумма добровольных страховых взносов для ИП составляет 7 809 рублей 12 копеек в год. Ежемесячный платеж равен 650 рублей 76 копеек. Если есть районный коэффициент, сумма будет другой. Читайте, как платят больничный самозанятым и ИП и какие декретные выплаты они могут получить.

Важно! Если ИП планирует уйти в декретный отпуск в 2026 году, то уплатить добровольные страховые взносы необходимо в 2025 году.

Если предприниматель без сотрудников получит травму во время работы, этот случай не признают страховым. Причина: ИП не платит взносы на страхование от несчастных случаев — эти выплаты обязательны только для тех, кто имеет сотрудников. Единственный способ защититься — оформить добровольную страховку в коммерческой компании.

Справка о доходах. Обычно подтверждать доходы нужно для получения кредитов, оформления визы, ведения судебных процессов, подтверждения платежеспособности. Наемным работникам справки о доходах выдает бухгалтерия, ИП может подтвердить свои доходы на основе других документов. Какой именно документ — зависит от режима налогообложения. Например, для ИП на патенте — это может быть книга учета доходов, а для ОСНО и УСН — декларация за год, а чтобы подтвердить доход за определенные месяцы подойдет книга учета доходов.

Нужно ли контролировать ИП расходы на личные нужды

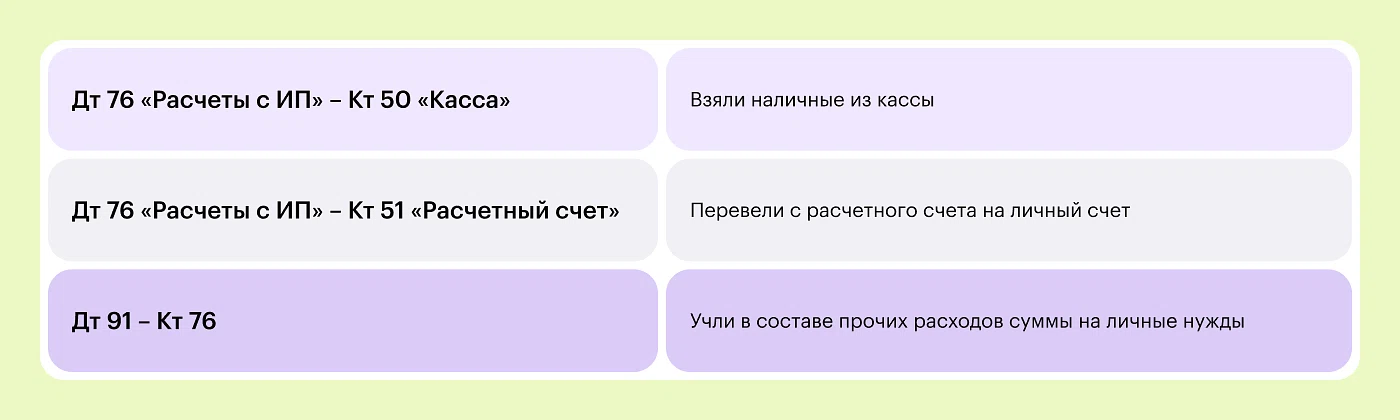

Индивидуальные предприниматели не обязаны вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402‑ФЗ). Желательно вести учет расходов на личные нужды, чтобы потом случайно не оказаться с нулем на расчетном счете. Если предприниматель решил вести полный бухгалтерский учет, для контроля личных расходов можно открыть к счету 76 специальный субсчет «Расчеты с ИП». На этом субсчете удобно отражать все операции с деньгами, которые уходят на личные нужды.

Для удобства ИП может назначить ответственного за бухгалтерский учет.

Как не попасть под подозрения банка

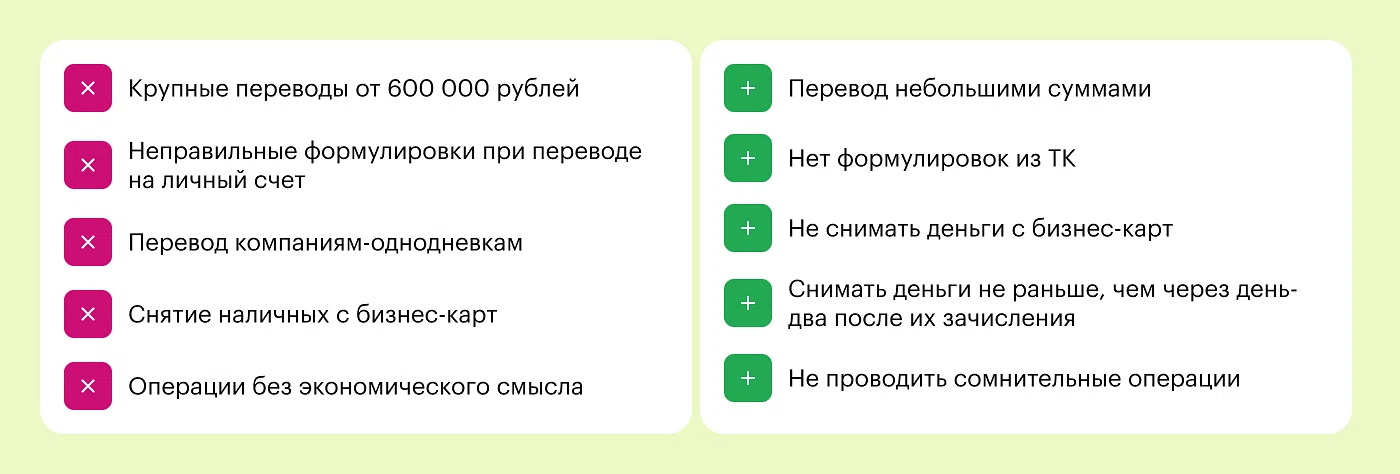

Любой перевод с расчетного счета ИП на личную карту или снятие наличных через бизнес-карту может привлечь внимание банка. Банк отслеживает подозрительные операции согласно Закону № 115 о противодействии отмыванию доходов. Подозрения у банка могут вызвать, например, регулярные переводы одному получателю в короткий период, несоответствие операций профилю бизнеса, постоянные переводы на карту с последующим перечислением компаниям-однодневкам.

Чтобы безопасно выводить деньги, следуйте базовым правилам:

переводите небольшие суммы. Разовые крупные переводы от 600 000 рублей банк автоматически проверяет;

проверяйте формулировки. Указывайте: «Перевод личных средств ИП после уплаты налогов». Избегайте термина «зарплата» — он некорректен для предпринимателя;

не переводите деньги компаниям-однодневкам. Если выводите деньги на свою карту, а затем переводите компаниям-однодневкам, попадете под подозрение банка.

При подозрительной операции банк может ограничить операции по счету и потребовать подтверждающие документы.

Можно сделать вывод и ответить на вопрос — как ИП платить себе зарплату и платить налоги. Платить сам себе зарплату ИП не может, как и заключать трудовой договор с самим собой. Но это не мешает предпринимателю выводить деньги на свой личный счет и тратить на свои нужды. Главное — своевременно подавать декларацию, платить налоги и страховые взносы.