Из статьи узнаете, как правильно оформить патент для ИП на спортивную деятельность и какие использовать коды ОКВЭД патента для проведения физических занятий. Подробно разберем, что такое патент на проведение занятий по физической культуре и спорту, каковы его условия, ограничения и преимущества.

Оглавление

- Патентная система налогообложения: особенности и преимущества для спортивной деятельности

- Условия для работы по патенту на спортивные услуги

- ОКВЭД для физкультурно оздоровительной деятельности

- Виды деятельности, которые не входят в спортивный патент

- Порядок получения, расчет стоимости и оплата патента

- Ответы на актуальные вопросы о патенте для тренеров и фитнес-клубов

Патентная система налогообложения: особенности и преимущества для спортивной деятельности

Патентная система налогообложения (ПСН) — это специальный льготный режим для ИП. Он отличается от УСН или ОСНО фиксированной стоимостью патента, которая не зависит от фактически полученного дохода. О том, какие еще налоговые режимы применяют ИП, и их сравнительный анализ — в другой статье.

Предприниматель заранее знает сумму налогового платежа, что значительно упрощает планирование финансов. Для физической культуры и спорта, где доходы могут быть сезонными или нестабильными, патент ИП удобен для стабилизации затрат. Уплатив стоимость патента, ИП получает право на ведение определенного вида деятельности на конкретный срок. Сдавать при этом налоговую декларацию не нужно. Чтобы перейти на эту систему налогообложения, бизнес должен соответствовать критериям и требованиям НК и региональным нормативным актам.

Условия для работы по патенту на спортивные услуги

Чтобы законно применять патент на проведение занятий по физкультуре и оказывать спортивные услуги, ИП должен соблюдать ряд обязательных требований. Если их нарушить, то ИП придется доплачивать налоги по общей или упрощенной системе налогообложения и заплатить штраф. А право на применение льготного режима будет потеряно.

Лимит годового дохода

Совокупный доход ИП от всех видов деятельности за текущий и предыдущий календарный год не должен превышать 60 миллионов рублей. Это общий лимит для предпринимателя, а не отдельно для патента. Контроль за этим лимитом — зона ответственности самого ИП. Для этого существует книга учета доходов.

Ограничение по численности персонала ИП

Средняя численность наемных лиц не может превышать 15 человек за налоговый период. В этот лимит включают всех, кто оформлен по трудовым и гражданско-правовым договорам. Например, договорам подряда или оказания услуг.

Важно!

Привлекать других ИП или юридических лиц для выполнения работ или услуг вместо наемных сотрудников на патенте не допускается. Самозанятые, с которыми заключен договор, в расчет лимита не входят. Эту позицию озвучил Минфин в своем письме от 20.04.2021 № 03-11-11/29573. Но исключите из ГПД с самозанятыми признаки трудового договора. О том, как налоговая контролирует сотрудничество самозанятых и ИП читайте в статье.

Запрет на определенные формы сотрудничества

Нельзя вести деятельность на патенте в рамках договора простого товарищества или договора о совместной деятельности с другими ИП или организациями.

Территориальная привязка

Патент действует только на территории того региона или муниципалитета, который указан в заявлении и самом патенте. Если ИП планирует проводить занятия и спортивные тренировки в нескольких регионах, для каждого из них потребуется оформить отдельный патент. Это важный нюанс для сетевых проектов или выездных мероприятий.

ОКВЭД для физкультурно оздоровительной деятельности

Чтобы оформить проведение занятий по физической культуре и спорту ОКВЭД необходим. Найти корректный код из общероссийского классификатора видов экономической деятельности при переходе на патент важно. От этого зависит, будет ли деятельность соответствовать заявленному режиму.

Основным кодом ОКВЭД для занятия физической культурой является 93.13 «Деятельность фитнес-центров». Этот код охватывает широкий спектр услуг:

деятельность по реализации занятий по всем видам фитнеса (аэробика, силовые тренировки, пилатес, йога, кроссфит и др.);

организация спортивных секций и тренировок по игровым видам спорта, единоборствам, легкой атлетике и т.д;

индивидуальные и групповые тренировки как для взрослых, так и для детей;

продажа разовых посещений и абонементов на занятия физической культурой;

проведение тренировок в любых локациях: специализированных залах, на открытых площадках, в бассейнах, а также в формате онлайн.

Минфин в письме от 15.10.2019 № 03-11-11/78920 прямо указывает, что деятельность по коду 93.13 относится к предпринимательской деятельности по проведению занятий по физической культуре и спорту, в отношении которой может применяться патент ИП. Поэтому код 93.13 для присвоения ОКВЭД патенту осуществления спортивной деятельности подходит.

Но для успешного оформления патента ИП на физкультурно-спортивную деятельность в заявлении можно указать не только ОКВЭД для фитнес клуба. Если тренер занимается со взрослыми и детьми индивидуально, то указывают код ОКВЭД — 85.41.1 «Образование в области спорта и отдыха». Этот код подходит для обучения, как индивидуального, так и группового, включая онлайн-марафоны. Индивидуальный предприниматель при оказании услуг фитнес-тренера, вправе применять патент к деятельности в сфере услуг по реализации дошкольного образования и дополнительного образования детей и взрослых. Этот код нельзя применять к занятиям спортом в общеобразовательных школах, колледжах и университетах, образованию в области культуры. Зато в спортшколах, спортлагерях, бассейнах, классов йоги и т. д. можно.

Иногда в классификаторе находят подкласс «деятельность в области спорта», который включает в себя группу «деятельность в области спорта прочая». Но эта группировка не включает деятельность спортивных инструкторов, преподавателей, тренеров. Поэтому применять только код 93.19 рискованно. Но можно использовать его в дополнение к основной деятельности.

Виды деятельности, которые не входят в спортивный патент

Патент на проведение занятий по физической культуре и спорту покрывает исключительно доходы от самой тренировочной работы. Многие фитнес-клубы и тренеры стремятся разнообразить бизнес, добавляя смежные услуги. Важно понимать, что такие дополнительные источники дохода под действие патента не подпадают и требуют применения иной системы налогообложения. Чаще всего — УСН «доходы» или «доходы минус расходы». Предприниматель обязан вести раздельный учет.

Действие спортивного патента не распространяется на услуги:

сдача в аренду спортивных залов, площадок, раздевалок;

прокат спортивного инвентаря, оборудования, велосипедов, лыж;

розничная торговля: спортивная одежда и обувь, инвентарь, специализированное питание (протеин, гейнеры и т. д.);

услуги общественного питания: работа фитнес-бара, кафе, продажа смузи и снеков;

оздоровительные и релаксационные услуги: массажный кабинет, сауна, хамам, солярий, спа-процедуры;

образовательные курсы для подготовки или повышения квалификации тренеров;

бьюти-услуги: косметология, маникюр, парикмахерские услуги.

На некоторые из этих видов деятельности, кроме сауны/хаммама, также можно приобрести отдельные патенты, если они предусмотрены законом региона. В противном случае доходы от них облагаются налогом на общей основе.

Порядок получения, расчет стоимости и оплата патента

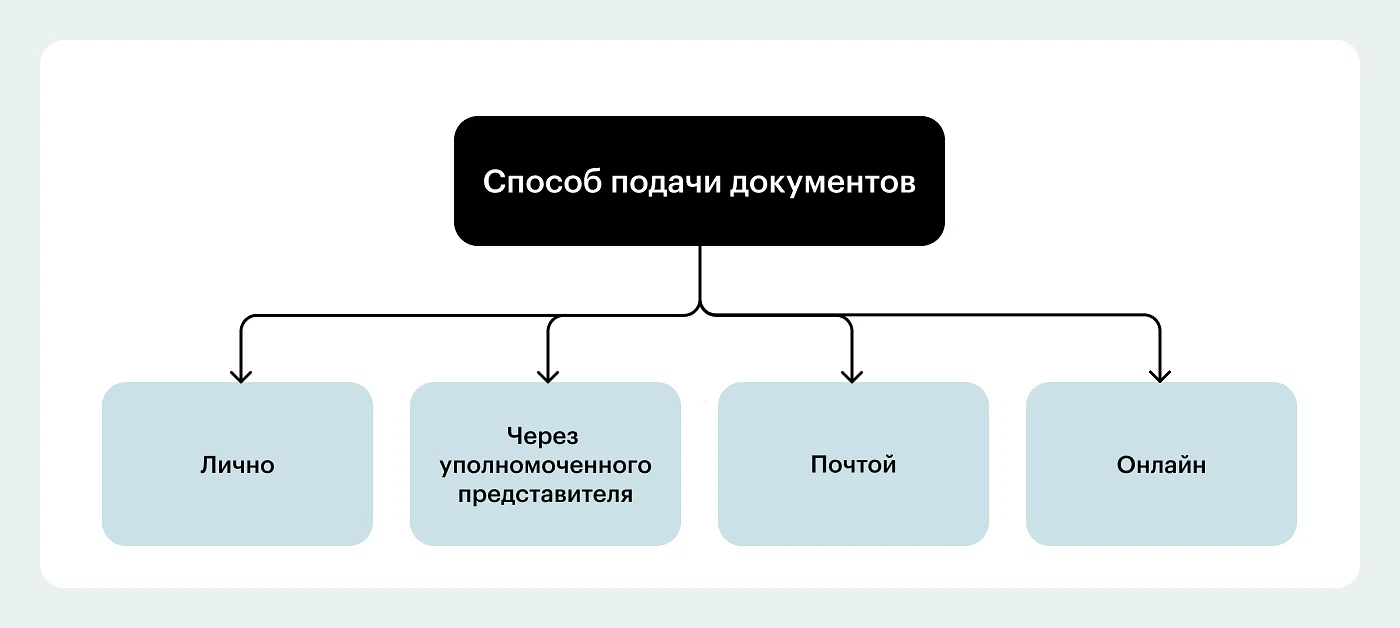

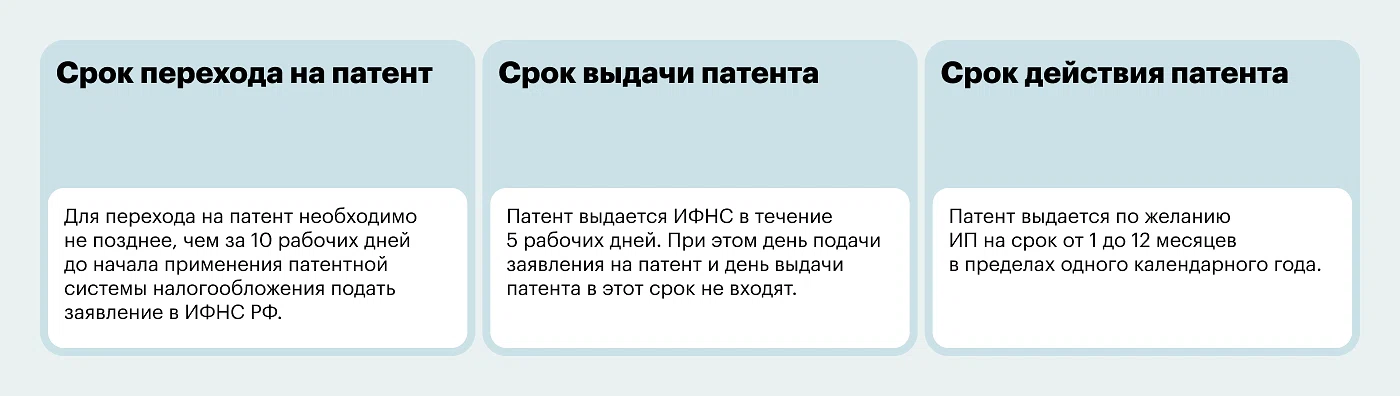

Процедура получения патента ИП достаточно проста. Не позднее чем за 10 рабочих дней до начала осуществления деятельности на ПСН необходимо подать заявление по установленной форме (№ 26.5-1) в налоговую инспекцию по месту ведения бизнеса. Сделать это можно лично, через МФЦ, по почте или в электронном виде.

Расчет стоимости патента

Стоимость патента рассчитывается по формуле:

Размер налога = (Потенциально возможный годовой доход / 365 дней) × Количество дней действия патента × 6%.

Потенциально возможный годовой доход (ПВД) — это ключевой параметр, который устанавливается законом субъекта РФ для каждого вида деятельности, в нашем случае — для проведения занятий по физической культуре и спорту. Размер ПВД может различаться в сотни раз в зависимости от региона и даже внутри региона (например, в Москве и области, в центре города и на периферии). На итоговую сумму также может влиять количество наемных работников.

Примеры стоимости патента в регионах страны

В Москве на 2025 год ПВД для ИП без работников по данному виду деятельности составляет 885 367 рублей. Годовой патент обойдется в (885 367 × 6%) = 53 122 рубля.

В Волгограде ПВД для ИП без работников — 117 266 рублей, стоимость годового патента — 7 036 рублей. При наличии сотрудников сумма увеличивается.

Точную стоимость патента можно рассчитать с помощью специального калькулятора на сайте ФНС России.

Значимые сроки

Сроки оплаты патента можно условно поделить на две группировки:

Если патент получен на срок до 6 месяцев, полную сумму необходимо оплатить единовременно не позднее срока его окончания;

Если патент получен на срок от 6 до 12 месяцев, оплата делится на два этапа: 1/3 суммы — в срок не позднее 90 календарных дней с даты начала действия, оставшиеся 2/3 — не позднее срока окончания действия патента.

Но есть и другие сроки, которых нужно придерживаться.

Важнейшее преимущество патентной системы налогообложения — возможность уменьшить сумму налога на уплаченные страховые взносы «за себя» в размере 100%. Взносы за наемных работников также уменьшают налог, но не более чем на 50%.

Ответы на актуальные вопросы о патенте для тренеров и фитнес-клубов

Подводя итоги, сделаем небольшую подборку частых вопросов по применению патента, в том числе при оказании спортивных услуг.

Можно ли проводить онлайн-тренировки по патенту?

Однозначно, да. Минфин России в Письме от 03.08.2020 № 03-11-11/67893 подтвердил, что оказание услуг по проведению занятий в дистанционном формате относится к деятельности по физической культуре и спорту и может осуществляться на патенте. Территорией действия патента в этом случае считается регион, в котором зарегистрирован сам предприниматель. Ведомство уточнило, что глава 26.5 НК РФ запрета на оказание таких услуг онлайн нет. ФНС России в своем Telegram-чате подтвердила эту позицию.

Есть ли ограничения по площади зала?

Нет, для патента на проведение занятий по физической культуре и спорту никаких ограничений по площади помещений не установлено. Более того, на территории действия одного патента ИП может работать в нескольких залах по разным адресам, если региональным законом не предусмотрена привязка к конкретным муниципалитетам.

Что будет, если превысить лимит в 60 млн рублей?

Это приведет к утрате права на применение ПСН с начала того налогового периода, на который был выдан патент. Налоговая пересчитает налоговые обязательства по общей (ОСНО) или упрощенной (УСН) системе. Чтобы минимизировать финансовые потери в такой ситуации, эксперты рекомендуют оформлять патент на более короткий срок, если есть сомнения в соблюдении лимита.

Вывод

Предприниматели вправе применять ПСН в отношении деятельности по проведению спортивных занятий (пп. 28 п. 2 ст. 346.43 НК РФ). Помимо этого, патентную систему ИП могут использовать и в сфере дошкольного образования и дополнительного образования детей и взрослых (пп. 15 п. 2 ст. 346.43 НК РФ). При оформлении патента на указанные услуги нужно выбрать подходящий ОКВЭД, подать заявление, оплатить патент и начать свою деятельность. ИП вправе привлекать исполнителей к своей деятельности, но должен помнить, что есть лимиты, превышение которых приведет к тому, что льготный режим будет утрачен.