Налоговая нагрузка в 2026 году станет для финансовых директоров и бухгалтеров объектом повышенного внимания из-за ряда законодательных нововведений, меняющих базовые параметры расчета. Контроль соответствия фактической налоговой нагрузки запланированной — не просто бухгалтерская задача, а элемент финансового управления. Понимание своей налоговой нагрузки — обязательный навык для стабильного роста. В этой статье разберем практическую систему контроля, дадим формулы расчета и алгоритм планирования налоговой нагрузки.

Оглавление

Что включает в себя налоговая нагрузка и какие налоги учитывать

Контроль невозможен без четкого плана. Налоговый бюджет должен быть не агрегированной суммой, а структурированной моделью, которая отражает ожидаемую суммарную налоговую нагрузку.

Чтобы понять, какие налоги учитываются при расчете налоговой нагрузки, необходимо обратиться к методологии налоговой инспекции и практике налогового бюджетирования.

В показатель совокупной налоговой нагрузки компании входят все налоги, которые она начисляет как плательщик налога. Каждый налог должен быть спрогнозирован на основе плановых показателей: выручка, фонд оплаты труда, стоимость имущества, предполагаемые расходы. План составляют на год с разбивкой по кварталам и, желательно, по месяцам. Это позволяет контролировать уровень налоговой нагрузки в режиме, который приближен к реальному времени.

Особенности учета нагрузки в зависимости от налогового режима

Налоговая система | Виды налогов |

|---|---|

Общая система налогообложения (ОСНО) | налог на прибыль, НДС, налог на имущество организаций, земельный налог и транспортный налог (при наличии объектов) |

Упрощенная система (УСН) | единый налог при УСН, а также НДС (в случаях, когда компания становится его плательщиком), налог на имущество (по кадастровой стоимости) и земельный налог |

Обязательным компонентом в планировании нагрузки являются страховые взносы с фонда оплаты труда. При этом налог на доходы физических лиц (НДФЛ) занимает особое положение: компания выступает налоговым агентом, удерживает этот налог из доходов сотрудников. В ряде аналитических расчетов применяется подход, при котором рассматривается налоговая нагрузка с учетом таможенных пошлин, но без дивидендов и без НДФЛ, чтобы сфокусироваться на прямых фискальных обязательствах юридического лица.

Для внутреннего финансового планирования важно рассчитывать все компоненты, включая НДФЛ и страховые взносы, так как они формируют расходы компании и влияют на прибыль. Так, показатель налоговой нагрузки будет точнее. Дополнительно прочитайте статью «Какие финансовые показатели компании важно контролировать».

Изменения 2026 года, которые имеют значение для расчета налоговой нагрузки

Планирование нагрузки на 2026 год должно начинаться с анализа изменений в законодательстве, так как они напрямую влияют на формулы и ставки.

НДС

С 1 января 2026 года основная налоговая ставка НДС повысилась с 20% до 22% (закон от 28.11.2025 № 425-ФЗ). Это изменение, которое требует пересчета всех моделей планирования налогов.

Важное замечание: в январе 2026 года компании уплачивают НДС за IV квартал 2025 года еще по ставке 20%, поэтому для БДДС на I квартал 2026 года используется прогноз по старой налоговой ставке. Новые ставки начнут влиять на денежный поток со II квартала 2026 года. Для компаний на УСН лимит доходов, дающий освобождение от обязанности плательщика НДС, снижен до 20 млн ₽ за предыдущий год.

Также расширяется круг «упрощенцев», которые обязаны будут платить НДС по специальным ставкам 5% или 7%. Подробнее о налоговой реформе читайте в статье, которая поможет не только узнать об изменениях, но и снизить нагрузку. А на главные вопросы по этой теме ответит статья «FAQ по налоговой реформе: ответы на главные вопросы».

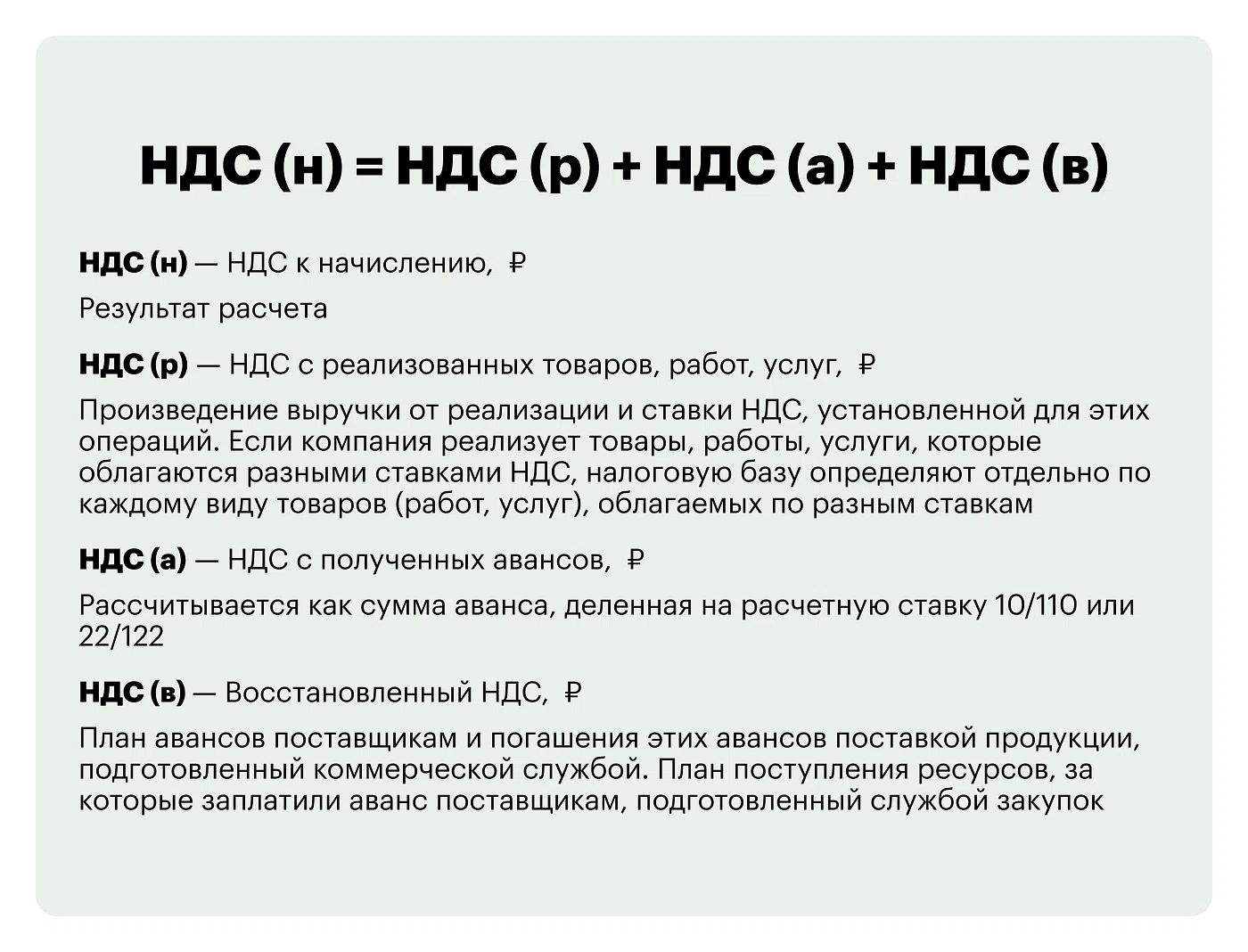

Однако этого недостаточно, чтобы рассчитать налоговую нагрузку по НДС. Это всего лишь исходящий НДС. Для полной картины нужен еще расчет вычета — входящий НДС и НДС к уплате или возмещению.

Входящий НДС, который компания планирует получить к вычету, рассчитывается как сумма НДС от стоимости приобретенных товаров (работ, услуг) и НДС, ранее уплаченного с авансов. Данные о плановой стоимости ресурсов и услуг попадают в детализацию по статьям затрат, за исключением стоимости материалов. Предстоящие изменения в налогообложении повлияют на суммы НДС к уплате вашей компании и денежный поток, это нужно предусмотреть при планировании бюджета. НДС к уплате за каждый квартал рассчитывается как разница НДС исходящего и НДС входящего.

Страховые взносы

Предельная база для начисления страховых взносов на 2026 год составляет 2 979 000 рублей на каждого сотрудника (постановление Правительства от 31.10.2025 № 1705). Льготный тариф 15% сохраняется только для некоторых приоритетных отраслей (производство, транспорт, электроника). Для большинства страхователей, включая торговлю и строительство, действует общий тариф: 30% — в пределах установленной предельной базы, и 15,1% — с выплат, ее превышающих. Ставка взносов на обязательное социальное страхование от несчастных случаев на производстве варьируется от 0,2% до 8,5% в зависимости от класса профессионального риска, ее необходимо уточнить в бухгалтерии. Если не знаете, как рассчитать налоговую нагрузку по страховым взносам, то можно воспользоваться калькулятором ФНС.

НДФЛ

Прогрессивная шкала НДФЛ сохраняется. Доходы физических лиц до 2,4 млн ₽ в год облагаются по налоговой ставке 13%. Свыше этой суммы применяются повышенные ставки. Налоговая нагрузка по НДФЛ, хотя и не всегда включается в официальный расчет ФНС, важна для компании, так как влияет на чистый доход сотрудников и общие расходы на оплату труда. Для его расчета с учетом прогрессивной шкалы и налоговых вычетов (например, на детей) следует использовать специальные калькуляторы, так как стандартные Excel-модели для ОСНО и УСН не предусматривают его автоматического расчета.

К примеру, на ОСНО можно применять калькулятор по расчету налоговой нагрузки на сайте ФНС.

Налог на прибыль

Базовая ставка налога на прибыль для российских организаций остается на уровне 25%. Налоговая нагрузка на прибыль определяется с учетом этой ставки.

Совет, как посчитать налоговую нагрузку по налогу на прибыль

Налоговую нагрузку по налогу на прибыль планируйте в той же последовательности, в которой заполняете налоговую декларацию: введите данные о плановых доходах и расходах, рассчитайте налоговую базу, затем вычислите сумму налога. Все показатели указывайте без НДС.

Если предприятие будет реализовывать продукты и товары, которые облагаются и не облагаются налогом на добавленную стоимость, то часть входного НДС в расходах необходимо отнести на себестоимость (абз. 4 п. 4 и п. 4.1 ст. 170 НК). При планировании налоговой нагрузки можете оптимизировать налог на прибыль.

Для этого используйте пониженные льготные ставки налога, формируйте резервы (на оплату отпусков, по сомнительным долгам и т. д.), ускоренно списывайте расходы на амортизацию, уменьшите прибыль на убытки прошлых периодов, уменьшите налог на федеральный инвестиционный вычет. Это поможет спланировать налоговую нагрузку более точно и заодно снизить ее.

Другие формулы расчета налоговой нагрузки

Помимо страховых взносов, НДФЛ и НДС при планировании налоговой нагрузки прогнозируют расходы и по другим налогам. Предлагаем несколько формул для расчета по земельному и имущественному налогам.

Налог | Формула | Расшифровка |

|---|---|---|

Земельный налог расчет налоговой нагрузки по авансовому платежу налога на землю по итогам отчетного периода | НИj = ¼ * СНЗ * КС | НИj — сумма налога на землю за j-й отчетный период, ₽СНЗ — ставка налога на землю, ед. (ст. 394 НК) КС — кадастровая стоимость участка на 1 января налогового периода, ₽ |

Земельный налог расчет налоговой нагрузки по налогу на землю к уплате в бюджет по итогам года | НЗ4 = СНЗ * КС — (НЗ3 + НЗ6 + НЗ9) | НЗ4 — сумма налога на землю к уплате в бюджет по итогам года, ₽СНЗ — ставка налога на землю, ед. КС — кадастровая стоимость земельного участка, определенная на 1 января налогового периода, ₽ НЗ3,6,9 — авансовые платежи по налогу на землю за отчетные периоды — I, II и III кварталы, ₽ |

Налог на имущество Расчет налоговой нагрузки по налогу за год | НИгод = НБгод + СН | НИгод — налог на имущество за год, ₽ НБгод — налоговая база по налогу на имущество за год, ₽ СН — ставка налога на имущество, ед. |

Налог на имущество расчет налоговой нагрузки по авансовому платежу, исходя из кадастровой стоимости | НИI, II, III = ¼ * КС * СН | НИI, II, III — авансовый платеж по налогу на имущество за I, II и III кварталы, ₽ ¼ — коэффициент, ед.КС — кадастровая стоимость здания на начало планового года, ₽ СН — ставка налога на имущество по кадастровой стоимости, ед. |

Пошаговый алгоритм планирования налоговой нагрузки

Планирование налоговой нагрузки должно быть синхронизировано с общим бюджетным процессом компании. Горизонт и шаг планирования (например, год с помесячной или поквартальной детализацией) устанавливается тот же, что и для основных бюджетов: БДР, БДДС и прогнозного баланса.

Шаг 1: Определение ответственных и сбор исходных данных.

В крупной компании эту функцию может выполнять отдельное подразделение, в небольшой — сотрудник планово-экономического отдела или выделенная штатная единица в бухгалтерии. Формировать бюджет налогов можно только после утверждения прочих функциональных бюджетов, так как их показатели являются базой для расчета.

Финансовой службе необходимо запросить у подразделений следующий пакет документов:

У производственного подразделения: план производства и бюджет расходов на выпуск запланированного объема продукции. Рекомендуется проверить корректность бюджета.

У коммерческой службы: детализированный план продаж. Для проверки его достоверности существуют специальные методики.

У службы снабжения: план закупок и остатков сырья на складах. Необходимо проверить корректность бюджета закупок.

У службы управления персоналом: бюджет расходов на оплату труда, рассчитанный на основе тарифов и окладов с учетом всех премий, доплат и надбавок. Этот документ необходимо проверить на соответствие нормативам. Для планирования нужны формы бюджета как для производственного, так и для административно-управленческого персонала.

У бухгалтерии: реестр объектов недвижимости с указанием остаточной стоимости на 1 января планового года и суммы ежемесячной амортизации, а также перечень земельных участков с кадастровой стоимостью и ставками земельного налога. Если планируется ввод новых объектов, нужно спланировать амортизационные отчисления.

У финансовой службы: инвестиционный план и бюджет инвестиций со сроками ввода в эксплуатацию основных средств, а также проекты БДР и БДДС без данных о налогах. Данные из БДДС об авансах выплаченных и полученных, а также о таможенных пошлинах критически важны для планирования НДС.

Шаг 2: Выбор инструментария и расчет плановых сумм по каждому налогу.

Наиболее эффективный способ — использование готовых Excel-моделей, отдельно для ОСНО и УСН. Эти модели автоматизируют сложные расчеты на основе введенных в ячейки исходных данных. Важно перед началом работы проверить три вещи: предстоящие изменения в законодательстве, применяемый режим налогообложения и актуальность учетных политик.

Шаг 3: Консолидация, оценка и интеграция в финансовые бюджеты.

После расчета всех налогов необходимо запланировать три итоговых показателя на конец каждого периода: налоговые начисления, выплаты и задолженность. Эти данные переносятся в основные бюджеты. Сначала в проект БДР включаются начисленные страховые взносы, налоги на имущество и землю, после чего с учетом этих данных заново рассчитывается окончательная сумма налога на прибыль. Затем плановые даты и суммы выплат, уточненные по актуальным срокам уплаты, добавляются в БДДС. Полученный таким образом налоговый бюджет становится частью единой финансовой модели компании.

Шаг 4: Оценка совокупной налоговой нагрузки и рисков.

В Excel-модели автоматически рассчитывается плановая налоговая нагрузка компании (сумма запланированных на год налогов без страховых взносов, деленная на выручку).

Отдельно вычисляется отношение страховых взносов к выручке. С помощью выпадающего списка выбирается сфера деятельности, и система показывает среднеотраслевой показатель налоговой нагрузки за предыдущий период (например, 2024 год). Эти данные ФНС публикует на сайте nalog.ru. Если плановая нагрузка компании за 2026 год окажется существенно ниже среднеотраслевой, это сигнализирует о повышенном риске внимания со стороны ФНС. Стоит учесть, что ФНС при оценке смотрит на уплаченные налоги, а модель использует начисленные суммы, но для прогноза этот расчет вполне применим.

Шаг 5: Организация операционного контроля.

План должен контролироваться. Для этого используются управленческие отчеты: отчет об имущественных налогах, отчет о налоге на прибыль, отчет о НДС, отчет о начислении страховых взносов. В них производится помесячное или поквартальное сопоставление плановых и фактических показателей, что позволяет своевременно выявлять отклонения, анализировать их причины (например, изменение в плане продаж или несвоевременные закупки) и при необходимости корректировать бюджет. Такой контроль закрывает цикл управления налоговой нагрузкой.

Рекомендации для безопасного и эффективного налогового планирования

Детализация: глубина детализации бюджета налогов (по ЦФО, видам налогов, объектам) определяется компанией самостоятельно, но чем она выше, тем точнее прогноз и анализ. Например, детализация входящего НДС по ставкам для ключевых статей затрат (материалы, реклама) повышает точность планирования налоговой нагрузки.

Работа с поставщиками на УСН: при формировании бюджета на 2026 год необходимо активно взаимодействовать с контрагентами на УСН, чтобы выяснить, какую ставку НДС они будут применять. Это важно для точного планирования входящего НДС. Можно даже подготовить для менеджеров инструкцию по сбору этих данных.

Использование готовых решений: Применение профессиональных Excel-моделей и методических рекомендаций, структурирует процесс и минимизирует ошибки.

Фокус на оптимизацию: после расчета налоговой нагрузки следует проанализировать возможности её легальной оптимизации: применение льгот, выбор оптимального режима налогообложения на 2026 год, грамотное планирование операций с НДС и амортизацией. При этом необходимо всегда оценивать безопасность налоговых решений, чтобы не создавать чрезмерных рисков.

Узнайте, как именно перестроить финмодель вашей компании, чтобы новые налоги не съели всю прибыль. Скачайте пошаговый гайд с конкретными расчетными алгоритмами и защитите бизнес от кассовых разрывов и претензий ФНС в 2026 году.

Налоговая стратегия 2026: Пошаговый гайд по безопасному планированию и оптимизации нагрузки

Почему важен контроль налоговой нагрузки

Планирование налоговой нагрузки — это не разовая задача, а часть бюджетного процесса компании, в ходе которого она планирует налоги и оценивает налоговую нагрузку на предстоящий период. Комплексный расчет налоговой нагрузки позволяет решить несколько задач: посчитать ожидаемую прибыль и размер дивидендов, оценить саму налоговую нагрузку и разработать меры по ее оптимизации, а также запланировать денежные потоки на выплаты в бюджет. Пренебрежение этим процессом повышает риски, включая риск выездной налоговой проверки, которую ФНС может инициировать, в том числе при отклонении уровня налоговой нагрузки компании от среднеотраслевых показателей.

Планирование нагрузки и последующий контроль налоговых платежей решают несколько бизнес-задач:

Управление ликвидностью.

Предсказуемость налоговой нагрузки позволяет точно спрогнозировать остатки денежных средств и избегать ситуаций, когда деньги нужны для развития, но «заморожены» для уплаты налогов.Оценка эффективности бизнес-модели.

Фактическая налоговая нагрузка организации — индикатор реальной рентабельности. Существенные отклонения от плана могут сигнализировать об изменении маржинальности, структуры затрат или необходимости корректировки цен.Своевременное выявление ошибок.

Раннее обнаружение расхождений позволяет оперативно найти и исправить ошибку в расчетах, учетной политике или при применении льгот, избежав штрафов и пеней.Подготовка к налоговым проверкам.

Понимание динамики и структуры вашей нагрузки по налогам помогает сформировать прозрачную и логичную позицию для диалога с налоговыми органами.

Выводы

Расчет налоговой нагрузки на 2026 год — это многоэтапный, трудоемкий, но абсолютно необходимый процесс управления финансами компании. Он требует системного подхода, аккуратной работы с большими массивами данных, понимания грядущих изменений в законодательстве и использования адекватных инструментов планирования. Итоговый показатель налоговой нагрузки служит не только для внутреннего финансового прогноза, но и является важным индикатором налоговых рисков. Регулярное и качественное налоговое планирование — залог финансовой устойчивости, управляемых денежных потоков и спокойствия бизнеса в условиях постоянных изменений. Начинать этот процесс следует уже сейчас, чтобы к началу нового финансового года иметь четкий и обоснованный налоговый бюджет.