В статье расскажем, какие налоги и взносы платят ИП на разных налоговых режимах. Текст большой, поэтому мы разделили его на 12 самостоятельных глав, читайте только то, что нужно. А в конце собрали шпаргалку со всеми ставками налогов и страховых взносов для всех налоговых режимов ИП.

Если коротко, то налоговые режимы в основном влияют на способ расчета налогов с прибыли ИП. Поэтому, например, на УСН (доходы минус расходы) и патенте налог с прибыли считается по-разному. При этом есть налоги, которые платят все ИП без исключения, это земельный, имущественный и транспортный. НДС платят в основном ИП на ОСН и ЕСХН. Дальнее о каждом налоге можете прочитать в соответствующей главе.

Оглавление

- Какие налоги и взносы может платить ИП

- Общая система налогообложения

- Единый сельскохозяйственный налог

- Упрощенная система налогообложения

- Патентная система налогообложения

- Налог на профессиональный доход

- Налог на добавленную стоимость

- Транспортный налог

- Земельный налог

- Налог на имущество физических лиц

- Страховые взносы

- Шпаргалка по налогам ИП

Какие налоги и взносы может платить ИП

В зависимости от налогового режима, ИП платит разные налоги. В основном это касается налога с прибыли ИП, но иногда затрагивает и страховые взносы, и другие налоги. Например, налоговая ставка индивидуального предпринимателя на общей системе налогообложения (ОСН) является плательщиком налога на добавленную стоимость (НДС), а ИП на упрощенной системе налогообложения — нет.

Всего для ИП существует пять налоговых режимов:

Общая система налогообложения (ОСН)

Единый сельскохозяйственный налог (ЕСХН)

Упрощенная система налогообложения (УСН)

Патентная система налогообложения (ПСН или Патент)

Налог на профессиональный доход (НПД)

Каждый из этих налоговых режимов имеет свои особенности, которые определяют порядок уплаты налогов с доходов индивидуального предпринимателя. Например, ИП может применять ЕСХН, только если производит сельскохозяйственную продукцию, а НПД, если самостоятельно оказывает услуги.

Вообще, все налоги индивидуальных предпринимателей можно разделить на общие и специальные. Общие платят почти все ИП, за редким исключением. К ним относятся: транспортный налог, земельный налог и налог на имущество физических лиц.

К специальным можно отнести налоги, которые характерны только для конкретного налогового режима. На ОСН это налог на доходы физических лиц для ИП. На УСН это могут быть «Доходы-расходы» или просто налог с доходов индивидуального предпринимателя и так далее.

Еще большинство ИП должны платить за себя страховые взносы. А также должны уплачивать налоги и взносы за своих сотрудников, если они есть.

Дальше в статье рассмотрим каждый налоговый режим по отдельности, а также общие налоги для ИП. Расскажем, кому не нужно платить страховые взносы или имущественный налог, а также на каких режимах налогообложения ИП должен платить НДС.

Общая система налогообложения

Общая система налогообложения является стандартным налоговым режимом для ИП и юридических лиц. Когда регистрируется ИП, ОСН присваивают по умолчанию, если предприниматель не выбрал при регистрации УСН. Также на этот режим автоматически переводят ИП, которые теряют возможность применять специальные налоговые режимы.

Основное отличие ОСН от специальных налоговых режимов — отсутствие условий для применения налогового режима. ИП на ОСН не нужно заботиться о лимитах доходов и сотрудников. Еще ИП на ОСН может заниматься любыми видами предпринимательской деятельности.

Основным налогом, который платит ИП на ОСН, является налог на доходы физических лиц (НДФЛ). Ставка налога зависит от того, является ИП резидентом РФ или нет. Если человек фактически находится на территории России меньше 183 дней в течение года, он считается нерезидентом. (п. 2 ст. 207 НК РФ)

Минимальная ставка налога для резидентов — 13% от суммы дохода, максимальная — 650 тысяч и 15% от доходов. Для нерезидентов, ставка налога всегда 30%. (п. 1, 3 ст. 224 НК РФ)

Для нерезидентов ставка налога всегда фиксированная, но для резидентов она варьируется. Если сумма доходов ИП за год не превышает 5 миллионов рублей, то ставка налога будет 13%. А если больше, то 15%.

Например, если ИП заработал за год 4 миллиона рублей, то заплатит в конце года 520 тысяч рублей НДФЛ по ставке 13%. Если сумма доходов предпринимателя будет 6 миллионов, то в конце года ему придется заплатить 650 тысяч рублей + 15% с 6 миллионов, т. е. 900 тысяч. А всего получится 1 550 000 рублей налога.

Внимание

В России хотят ввести прогрессивную шкалу налогообложения для НДФЛ. Ставки налога могут измениться на такие:

13% — до 2,4 млн

15% — от 2,4 млн до 5 млн

18% — от 5 млн до 20 млн

20% — от 20 млн до 50 млн

22% — свыше 50 млн

Еще ИП на ОСН являются плательщиками НДС, но об этом мы поговорим в отдельной статье. Также предприниматели на ОСН платят земельный, транспортный и имущественный налог, если у них в собственности есть эти объекты.

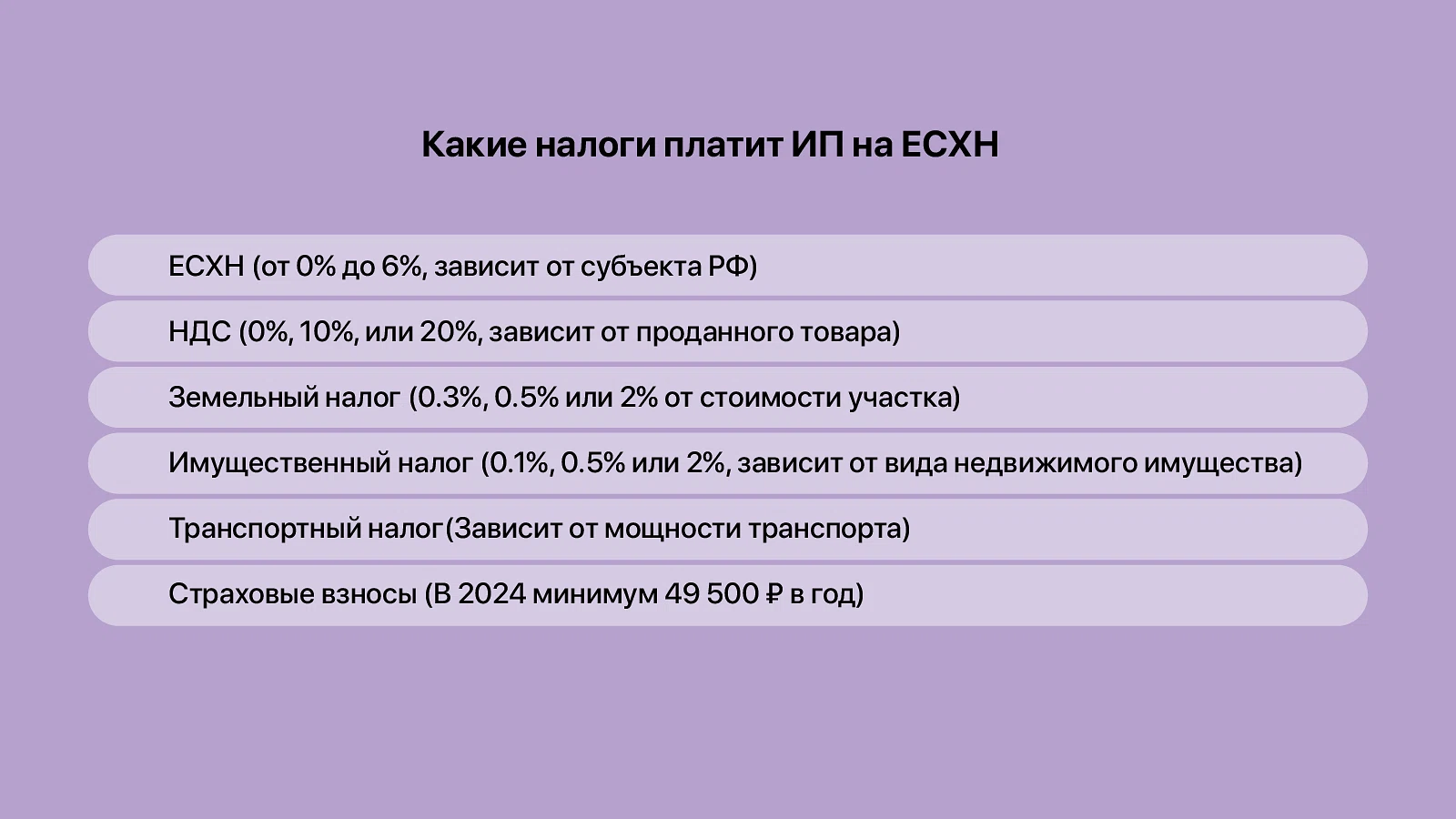

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) — это специальный налоговый режим, который могут применять ИП, которые производят сельскохозяйственную продукцию или оказывают услуги сельхозпроизводителям. Например, засевают и вспахивают поля, собирают урожай и т. д.

Перейти на ЕСХН можно в течение 30 дней после регистрации ИП. А если предприниматель уже применяет другой налоговый режим, то нужно подать заявление в налоговый орган по месту жительства ИП до 31 декабря. Тогда уже с 1 января следующего года ИП сможет применять ЕСХН.

Для применения ЕСХН предприниматель должен соблюсти одно условие: доля дохода от продажи произведенной сельскохозяйственной продукции, работ или услуг, должна составлять не менее 70%. (п. 2 ст. 346.2 НК РФ)

Пример. ИП Иванов выращивает кукурузу и продаёт ее крупной торговой сети, а еще устраивает экскурсии по ферме. Если кукуруза приносит только 60% прибыли, а остальные 40 дают экскурсии, то Иванов не сможет перейти на ЕСХН.

ИП на ЕСХН не ограничен в прибыли или числе сотрудников, но может заниматься только производством сельхозпродукции. Еще предприниматели на ЕСХН освобождены от уплаты НДФЛ и налога на имущество, которое они используют для ведения предпринимательской деятельности. (п. 3 ст. 346.1 НК РФ)

Налог ИП на ЕСХН рассчитывается по формуле «Доходы минус расходы» и платиться по ставке 6%. При этом законом субъекта РФ ставка налога может быть уменьшена до нуля. Например, в Республике Дагестан ставка налога составляет 1%, а в Московской области — 0%. (ст. 346.8 НК РФ)

Пример. Как рассчитывается ЕСХН. ИП Иванов потратил на выращивание картошки 100 тысяч рублей, а заработал за год 300 тысяч. Нужно вычесть из доходов (300 тыс.) расходы (100 тыс.) и получим сумму, с которой нужно уплатить налог — 200 тысяч рублей. При ставке налога в 6% получится 12 тысяч рублей налога.

ИП на ЕСХН, так же как и ИП на ОСН, является плательщиком НДС. Предприниматели на ЕСХН могут получить освобождение от уплаты НДС, если за весь год их доходы не превысили 60 миллионов рублей. (п. 1 ст. 145 НК РФ)

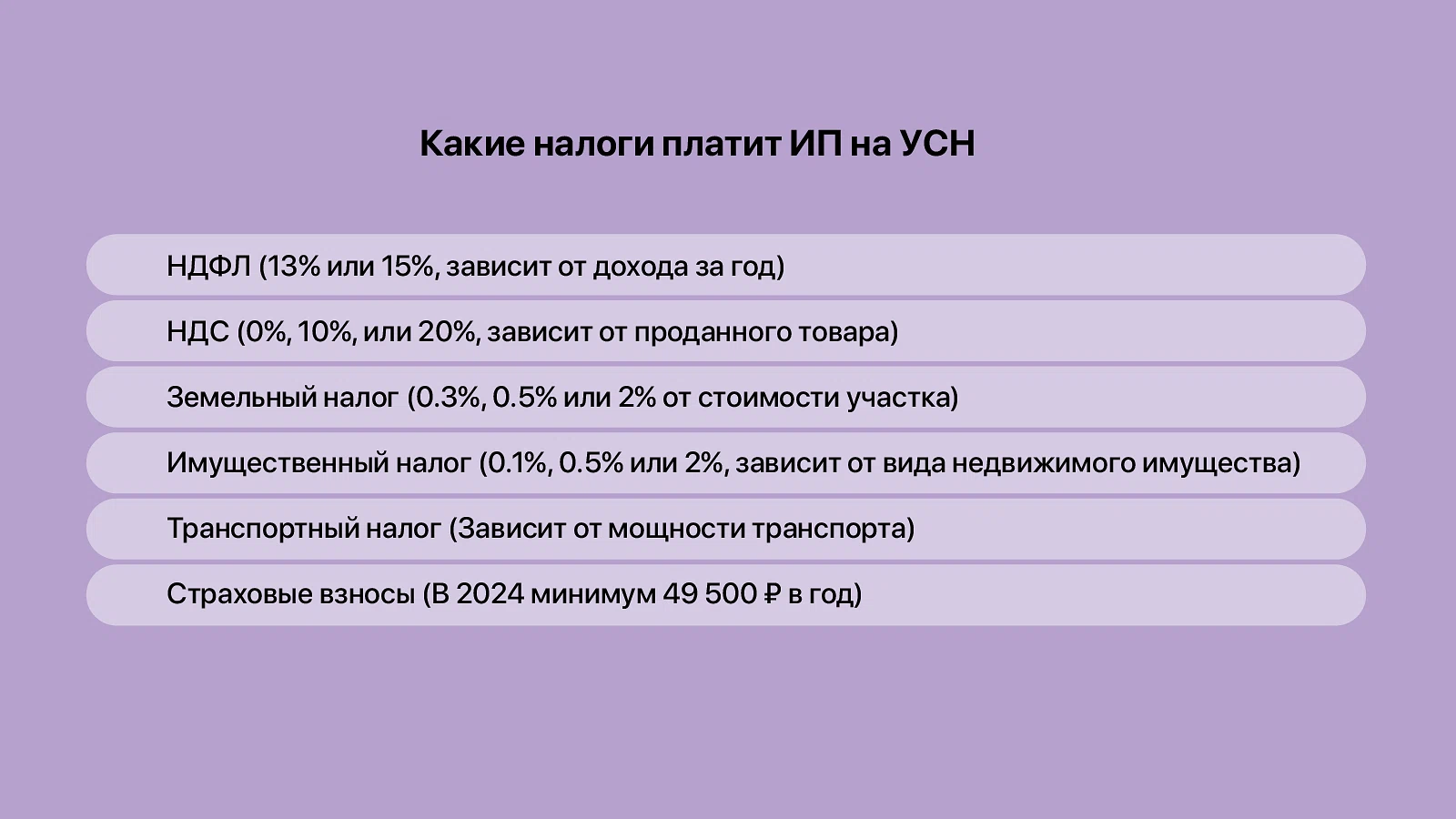

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) — это специальный налоговый режим, который могу использовать ИП и юрлица. Перейти на УСН можно вовремя или после регистрации ИП.

Для индивидуальных предпринимателей, применяющих УСН установлен ряд ограничений. Чтобы сохранить право на УСН, в 2024 году предприниматель должен заработать не более 265,8 миллиона рублей за год. (Приказ Минэкономразвития России от 23.10.2023 № 730)

ИП на УСН могут нанимать сотрудников по трудовым договорам. Однако максимальное количество сотрудников ограничено — 130 человек. Превышение этого лимита также приводит к потере права на УСН. (п. 1.1. ст. 346.20 НК РФ)

Предприниматели на УСН могут выбрать один из двух вариантов расчёта налогов:

6% от полученного дохода. В этом случае налоговая ставка составляет 6% от суммы всех полученных доходов.

15% от дохода за вычетом расходов. В этом случае налоговая ставка составляет 15% от прибыли (доход минус расход).

Субъекты РФ могут установить более низкие ставки: до 1% для режима «Доходы» или до 5% для режима «Доходы минус расходы». Важно отметить, если годовой доход предпринимателя на УСН превысит 150 миллионов рублей, налоговая ставка повысится:

До 8% — для варианта с 6% от дохода.

До 20% — для варианта с 15% от прибыли. (Ст. 346.20 НК РФ)

Организации и ИП на УСН могут заниматься почти любой деятельностью, кроме нескольких ограничений, установленных в НК РФ. Например, на УСН нельзя заниматься банковской деятельностью, создавать ломбарды и пенсионные фонды и другой деятельностью. (п. 3, ст. 346.12 НК РФ)

Организации, применяющие УСН, сдают сразу несколько отчетов: декларация по УСН, уведомление о списании с ЕНС единого налога. Если у ИП есть сотрудники, то он также должен подавать 6-НДФЛ и ЕФС-1. (ст. 346.23 НК РФ)

Патентная система налогообложения

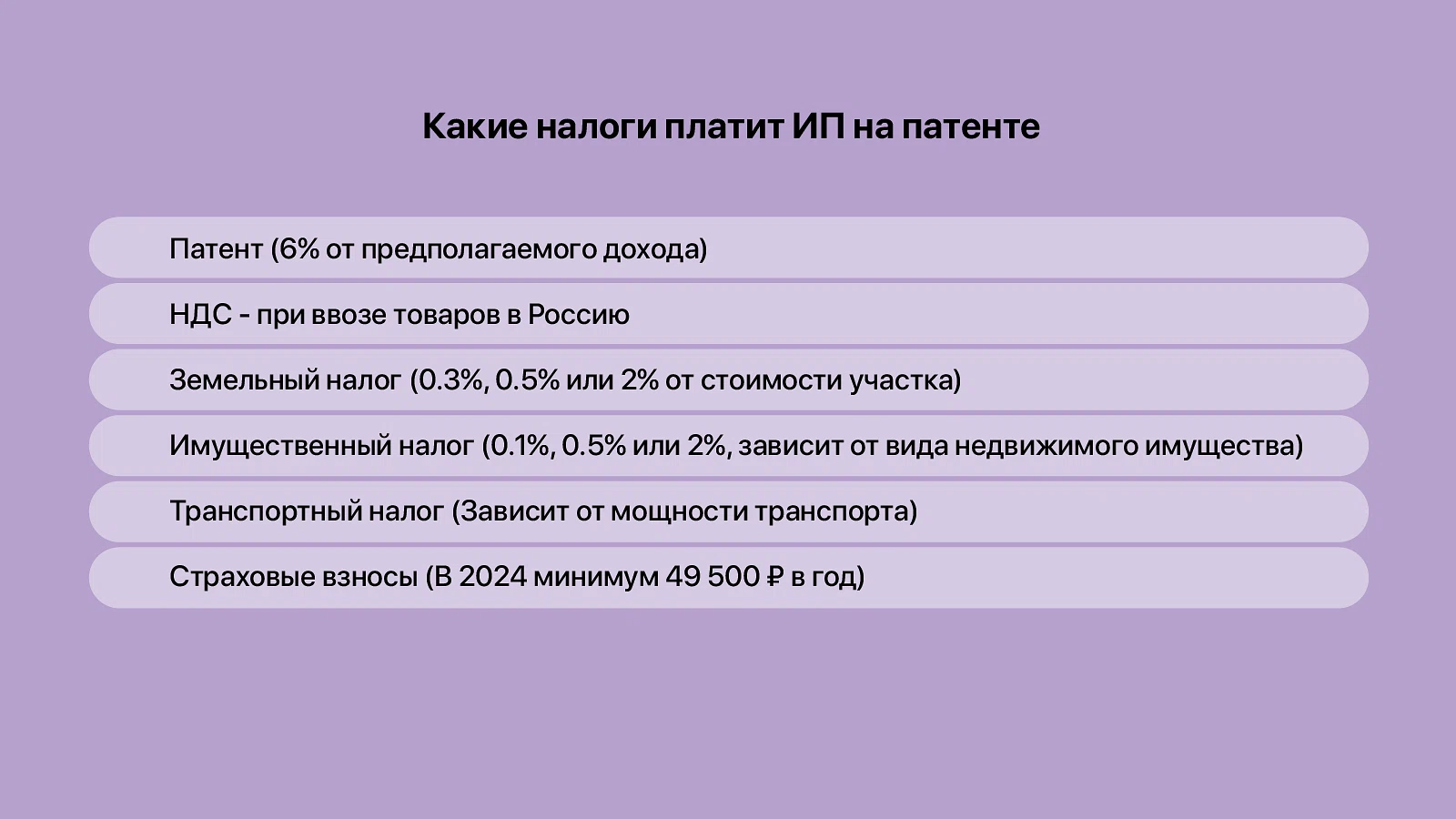

Патентная система налогообложения (ПСН) — это специальный налоговый режим, который может применять только ИП. Его особенность в том, что предприниматель платит налог не с реально полученного дохода, а с предполагаемой суммы дохода. Поэтому если ИП заработает больше, чем предполагалось, то доплачивать налоги не придется. (Ст. 346.48 НК РФ)

Применять патентную систему налогообложения можно для определенных видов деятельности:

ремонт мебели и предметов домашнего обихода;

парикмахерские и косметические услуги;

ремонт, чистка, окраска и пошив обуви;

стирка, химическая чистка и крашение текстильных и меховых изделий;

услуги по присмотру и уходу за детьми и больными;

деятельность ветеринарная и другие (п. 2 ст. 346.43 НК РФ)

Для ИП на патенте в законе предусмотрено два ограничения, нарушив которые ИП потеряет право использовать патент:

доход за год по всем видам деятельности, для которых выдан патент, не должен превышать 60 миллионов рублей

ИП на патенте не может нанимать больше 15 сотрудников

Важно

Патент можно оформить сроком от 1 месяца до года. При этом оформляется патент для каждого вида деятельности отдельно, зато закон позволяет оформлять сразу несколько патентов. (п. 1 ст. 346.45 НК РФ).

ИП на патенте не платит НДФЛ и имущественный налог с того имуещства, которое он использует для ведения предпринимательской деятельности. Также они освобождены от уплаты НДС, если не ввозят на территорию России товары через границу. (п. 10-11 ст. 346.43 НК РФ)

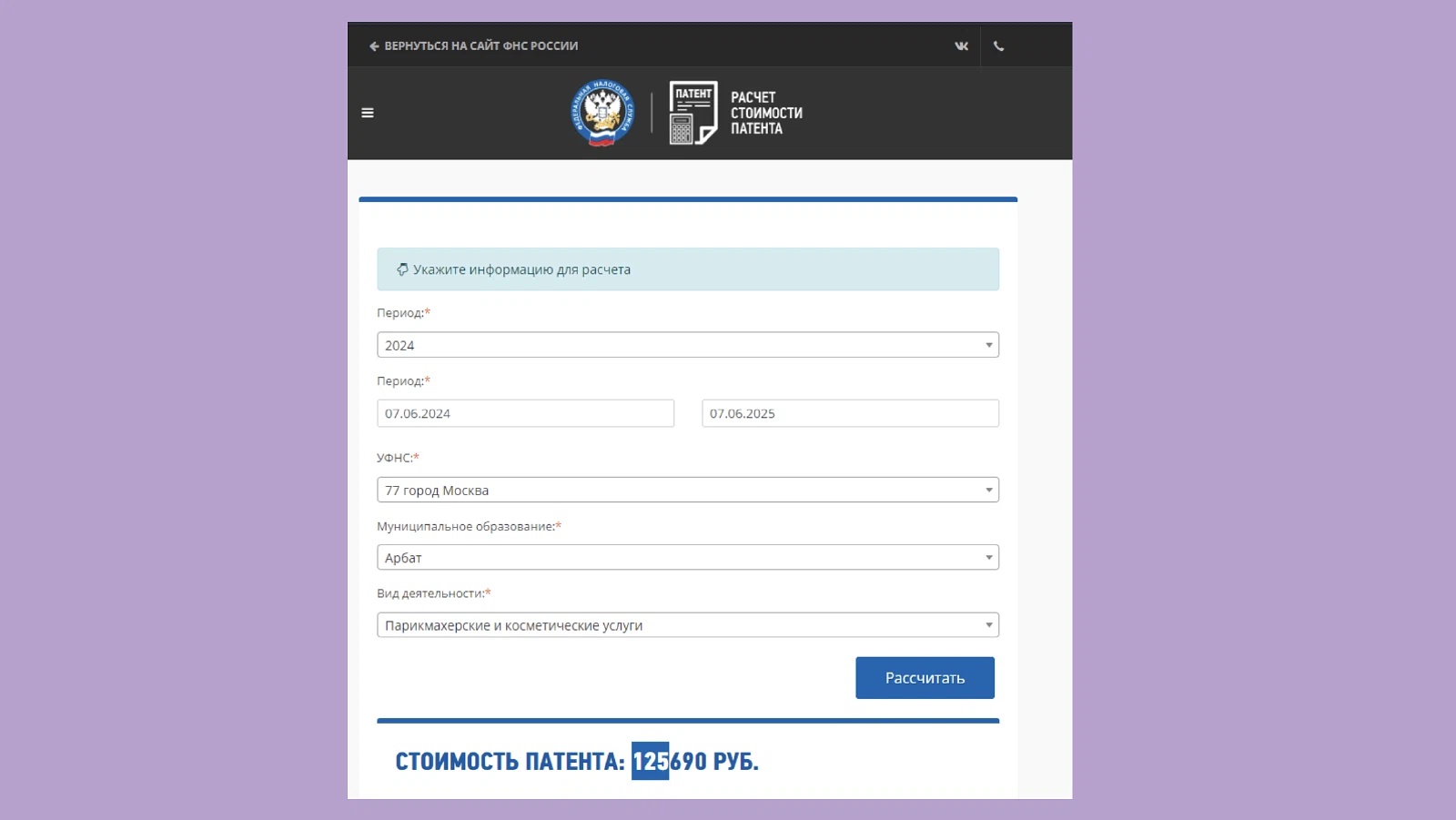

Ставка налога по общему правилу равна 6% от потенциального дохода. Рассчитать стоимость налога за патент можно на сайте ФНС, достаточно выбрать год, указать период и вид деятельности.

Для каждого вида деятельности субъект РФ самостоятельно устанавливает возможный доход. Например, в Москве потенциальный доход для парикмахерских будет 1 980 000 рублей, значит, заплатить за патент на год нужно 125 690 рублей.

Одна из особенностей патента в том, что его можно совмещать с другими налоговыми режимами, а именно: ОСН, ЕСХН и УСН. При этом нужно учитывать, что доход от УСН и патента складывается, поэтому ИП может очень быстро превысить лимит доходов на патенте, если не будет об этом знать. (Информация с сайта ФНС)

Налог на профессиональный доход

Самозанятость или налог на профессиональный доход (НПД). Это специальный налоговый режим, который могут применять ИП и физлица. Чтобы получить статус самозанятого, нужно зарегистрироваться в банке или через приложение налоговой.

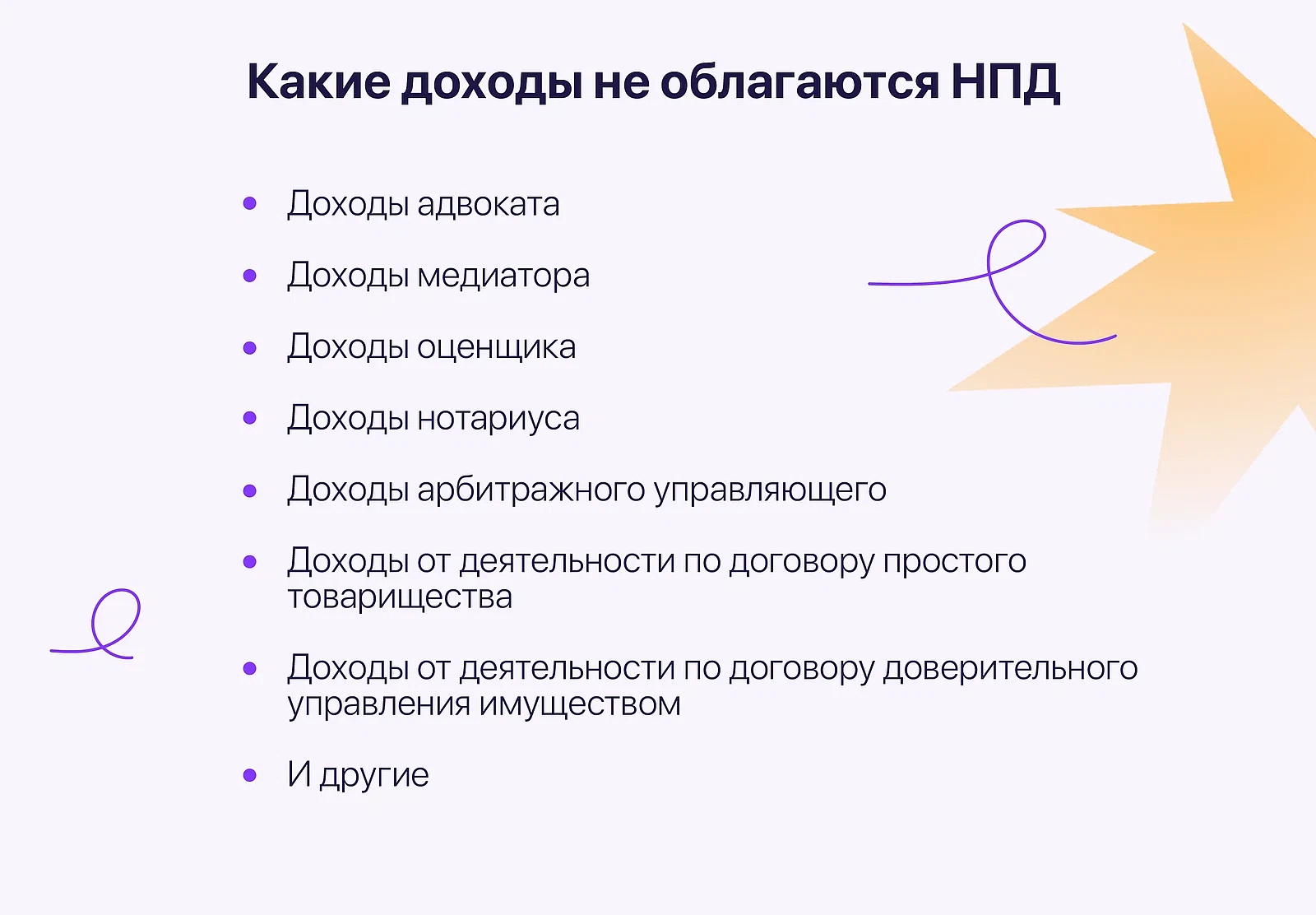

Самозанятые могут оказывать услуги и выполнять работы только по договору ГПХ. Работать по трудовому договору или осуществлять деятельность, для которой нужна лицензия, они не могут. Полный список запрещенных занятий для самозанятых можно найти в ФЗ № 422. (п. 2 ст. 4 и п. 2 ст. 6 ФЗ № 422 от 27.11.2018)

Самозанятые имеют лимит доходов в размере 2,4 миллиона рублей в год. Превышение этого лимита приводит к потере статуса самозанятого до конца текущего года. В таком случае ИП станет плательщиком НДФЛ. Самозанятым также запрещено нанимать работников по трудовым договорам. Однако они могут привлекать других исполнителей к оказанию услуг по договорам ГПХ. (пп.4 п. 2 ст. 2 ФЗ от 27.11.2018 № 422)

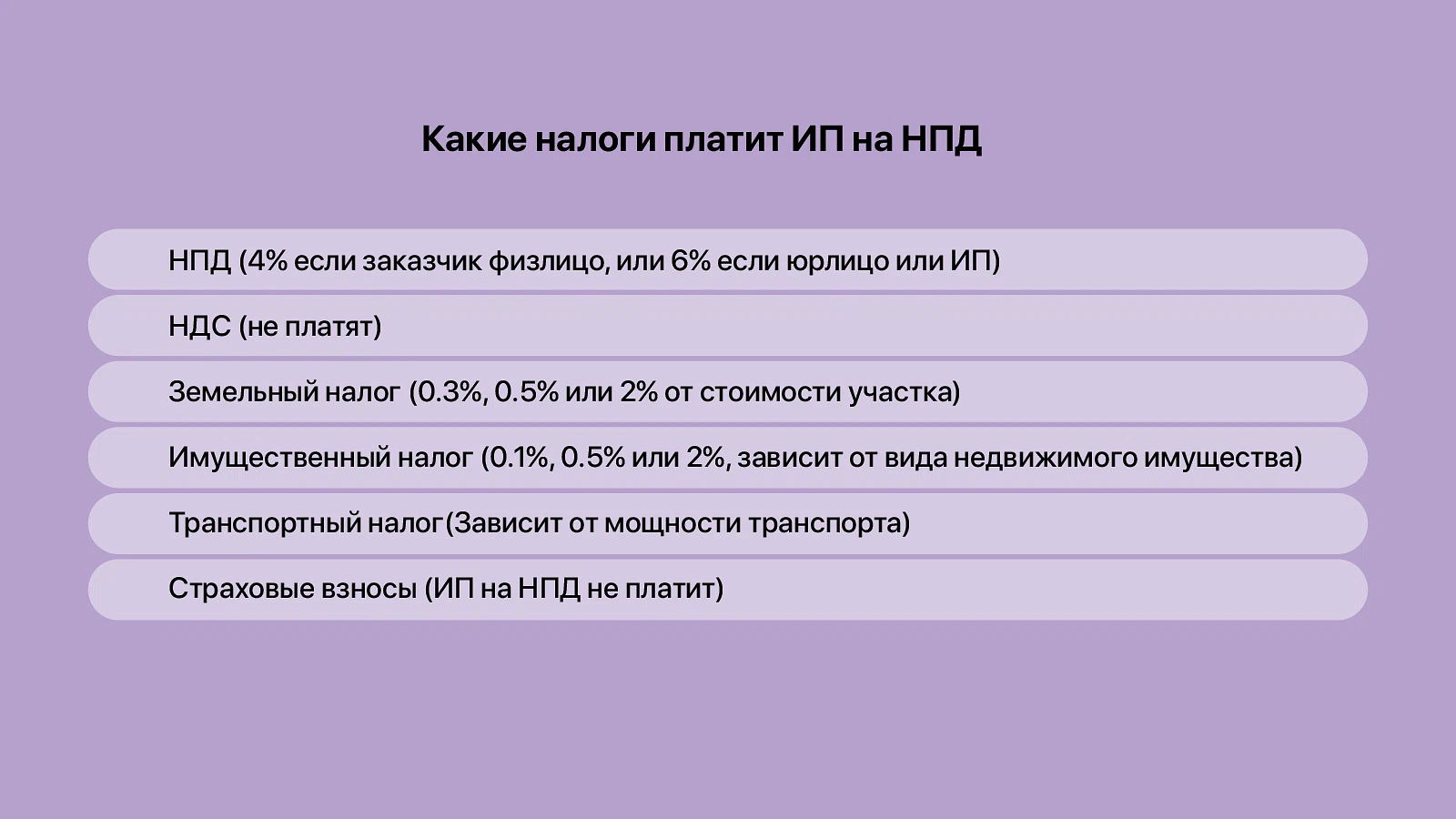

Налог на профессиональный доход (НПД) рассчитывается по разным ставкам в зависимости от плательщика:

4% от суммы оплаты — если услуги самозанятого оплачивает физическое лицо.

6% от суммы оплаты — если услуги самозанятого оплачивает юридическое лицо.

Пример. Самозанятый ИП сделал дизайн для интернет-сайта за 10 тысяч рублей. Если заказчиком ИП будет физлицо, то с суммы заказа нужно будет заплатить 400 рублей, если другое ИП или физлицо, то 600. При этом налоговая сама считает налоги и через месяц выставляет итоговую сумму НПД.

Также сразу после регистрации в качестве самозанятого, ИП или физлицо получает единовременный налоговый вычет в размере 10 тысяч рублей. Вычет позволяет снизить налоговую нагрузку: вместо стандартных 4% или 6% от дохода, самозанятые платят 3% или 4% соответственно. Разница между стандартным и уменьшенным налогом компенсируется за счет налогового вычета.

Самозанятым не требуется подавать какие-либо отчеты. Налоговая служба самостоятельно отслеживает полученный самозанятым доход, рассчитывает налог и применяет налоговый вычет.

Налог на добавленную стоимость

ИП на УСН и ЕСХН являются плательщиками налога на добавленную стоимость (НДС). НДС — это косвенный налог, он включается в цену реализуемых товаров, работ или услуг, и его оплачивает покупатель.

Ставка НДС зависит от того, какой объект или услугу продает ИП:

0% — при экспорте и в других случаях, указанных Налоговом кодексе. (п. 1 ст. 164 НК РФ)

10% — при продаже продовольственных товаров (мясо, крупы, яйца и т. д.), товаров для детей, медицинских товаров и других. (п. 2 ст. 164 НК РФ)

20% — для всех остальных случаев, не указанных в п. 1 и 2 ст. 164 НК РФ.

Пример. ИП Давыдов изготавливает керамические блюдца. На одно блюдце ему нужно купить глины на 200 рублей. Чтобы остаться в плюсе, он продает блюдце с наценкой за 600 рублей. В таком случае к цене товара он должен будет добавить 20% НДС от суммы наценки.

Сумма наценки — 400 рублей, а сумма НДС будет 80 рублей. Значит, продать блюдце он должен за 680 рублей, где 200 — цена сырья, 400 — наценка, а 80 рублей — НДС.

Полученную сумму налога после продажи товара ИП должен заплатить в налоговую, оставить себе эти деньги нельзя. Хорошая новость в том, что можно платить не всю сумму НДС. Для этого нужно вести книгу учета доходов и расходов.

Пример. Вспомним нашего ИП Давыдова: чтобы сделать блюдце, он купил глины на 200 рублей. Если он покупал глину у другого плательщика НДС, то в ее сумму тоже будет включен этот косвенный налог. В таком случае Давыдов при расчете НДС, может вычесть тот НДС, который он заплатил при покупке глины из той суммы НДС, которую он получил, продав блюдце.

Допустим, в 200 рублей за глину входило 10 рублей НДС. Тогда ИП Давыдов может отнять эти 10 рублей от 80 рублей НДС, которые он получил, продав блюдце. В таком случае он уплатит налоговой только 70 рублей НДС, а 10 оставит у себя.

При заполнении налоговой декларации для НДС нужно указать суммы НДС, которые ИП заплатил, покупая товары, работы или услуги у других плательщиков НДС. Все операции по НДС должны быть отражены в книге учета доходов и расходов. Данные из книги доходов и расходов дублируется в декларации по НДС.

Транспортный налог

Транспортный налог — один из общих налогов для всех видов индивидуальных предпринимателей. Его начисляют ИП, в собственности которого находится транспортное средство. Платить налог не нужно, если у ИП в собственности находятся:

промысловые, морские и речные суда;

автомобили легковые, специально оборудованные для использования инвалидами

тракторы, самоходные комбайны, используемые при сельскохозяйственных работах;

пассажирские и грузовые морские, речные и воздушные суда, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок и другие (п. 2 ст. 358 НК РФ)

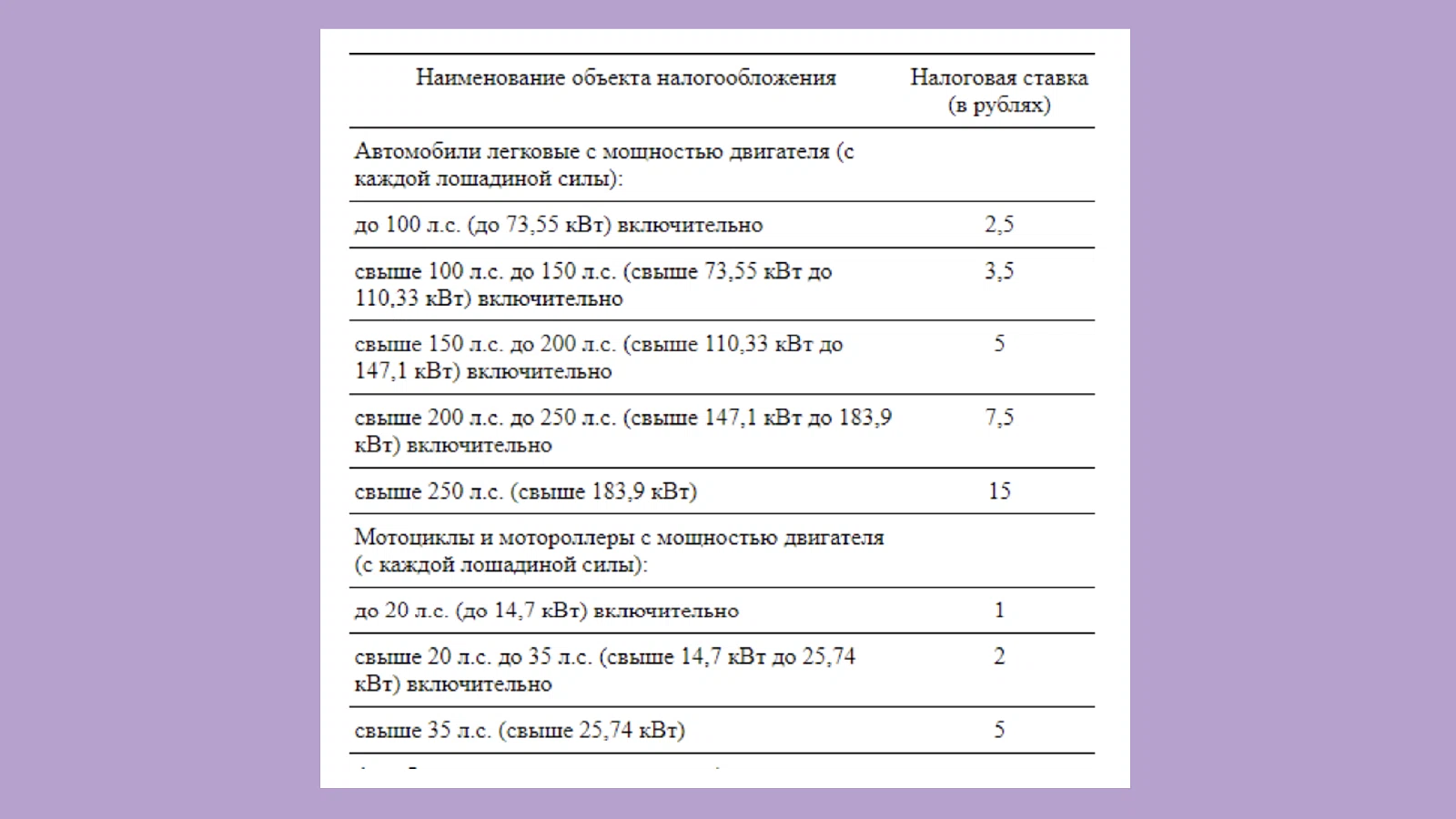

Ставка налога рассчитывается в зависимости от мощности двигателя в лошадиных силах (л.с.) или валовой вместимости транспорта. Например, стоимость одной л. с. легкового авто с максимальной мощностью до 100 л. с. равна 2,5 рубля. Если у машины мощность двигателя 50 л. с., то сумма налога будет равна 50 * 2.5 = 125 рублей.

При этом как указано в законе, субъекты РФ могут уменьшить ставки транспортного налога, но не больше чем в десять раз. Также на сумму налога влияет средняя стоимость транспортного средства. (п. 2 ст. 362 НК РФ)

ИП не нужно самостоятельно рассчитывать транспортный налог, за них это делают налоговые органы. ФНС рассчитает сумму налога и направит предпринимателю уведомление. (п. 3 ст. 363 НК РФ)

Земельный налог

Земельный налог наравне с транспортным является общим для всех налоговых режимов ИП. Он устанавливается для всех ИП, в собственности которых находятся земельные участки.

Налог платится за земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. При этом не подлежат обложению налогом:

земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

земельные участки из состава земель лесного фонда;

земельные участки, входящие в состав общего имущества многоквартирного дома, и другие (п. 2 ст. 389 НК РФ)

Земельный налог исчисляется из кадастровой стоимости участка, указанной в Едином государственном реестре недвижимости. Если участок находится в общей собственности, то налог рассчитывается пропорционально доле в общей собственности.

Ставки налога определяются нормативными правовыми актами муниципальных органов. Но не могут превышать 0,3% для земель сельскохозяйственного назначения и 1,5% для прочих участков. (п. 1 ст. 394 НК РФ)

Пример. Кадастровая стоимость участка ИП Смирнова равна одному миллиону рублей. На этом участке Смирнов сделал красивый парк и сдает его в аренду для фотосессий. Ставка налога для его участка будет 1,5%, т. к. он не использует его для производства сельскохозяйственной продукции. Он заплатит 15 тысяч рублей земельного налога.

А если бы этот участок был в общей собственности с еще одним ИП и они делили его поровну, то Смирнов бы заплатил только 50 тысяч рублей, а остальные 50 — другой собственник.

Земельный налог не нужно рассчитывать самостоятельно. Налоговые органы сами посчитают стоимость налога и пришлую ИП уведомление об оплате.

Налог на имущество физических лиц

Налоги на имущество физических лиц — один из местных налогов, который устанавливается муниципальными органами для физических лиц и ИП.

Имущественный налог нужно платить за следующее имущество:

жилой дом;

квартира, комната;

гараж, машино-место;

единый недвижимый комплекс;

объект незавершенного строительства;

иные здание, строение, сооружение, помещение, например, фотостудии или мастерские для производства мебели. (п. 1 ст. 401 НК РФ)

Размер налога зависит от кадастровой стоимости имущества, указанной в Едином Государственном реестре недвижимости. Ставка налога может быть 0,1% для жилых домов и гаражей, 2%, если имущество стоит больше 300 миллионов рублей, и 0,5% для прочих объектов налогообложения. За каждое недвижимое имущество налог платится отдельно.

При этом индивидуальные предприниматели на ЕСХН и патенте освобождены от уплаты имущественного налога, если имущество они применяют в своей предпринимательской деятельности.

Пример. Если у ИП на ЕСХН есть склад, на котором он хранит выращенные овощи, то платить имущественный налог за этот склад не нужно. Также и с патентом. Если у ИП на патенте есть мастерская, в которой он ремонтирует обувь, то за нее тоже не нужно платить налог.

Как и другие местные налоги, имущественный налог не нужно рассчитывать самостоятельно. Вместо ИП этим занимается налоговая. За 30 дней до окончания налогового периода налоговые органы пришлют ИП уведомление об уплате налога.

Страховые взносы

Индивидуальные предприниматели на ОСН, УСН, ЕСХН и патенте обязаны платить за себя страховые взносы. Для ИП на НПД сделано исключение, им платить взносы необязательно, но они могут делать это по желанию.

Страховые взносы ИП можно разделить на фиксированные и дополнительные.

Фиксированные взносы предприниматель платит независимо от дохода, даже если не работал или получил убытки. Эти взносы идут в оплату обязательного пенсионного и медицинского страхования. Общая сумма фиксированных взносов за 2024 год составляет 49 500 рублей. Размер фиксированного взноса устанавливается на каждый год в Налоговом кодексе. (п.п 1, п. 1.2 ст. 430 НК РФ)

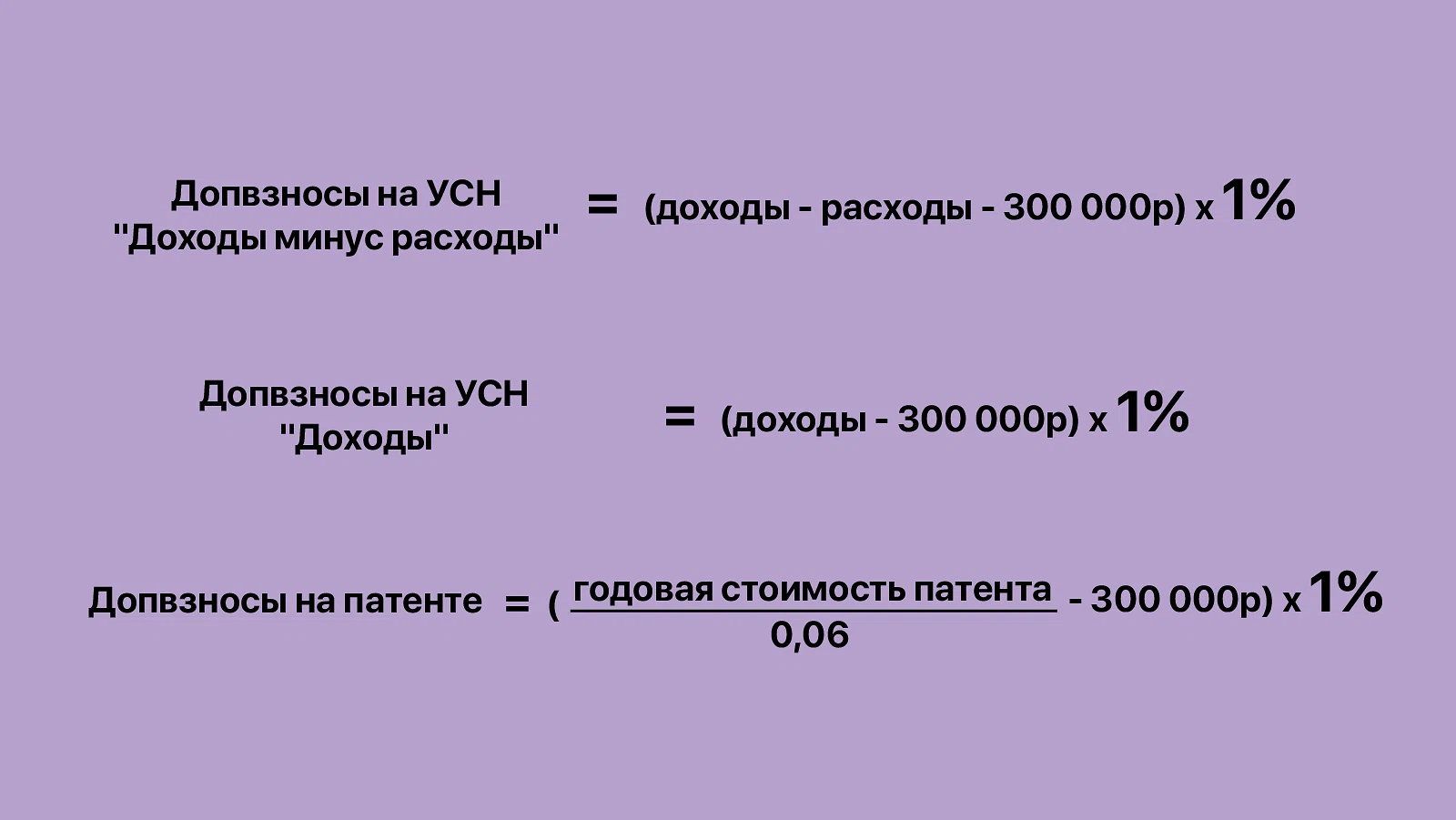

Дополнительные взносы ИП уплачивает в размере 1% с годового дохода, превышающего 300 тысяч рублей. Максимальная сумма этого взноса тоже установлена в Налоговом кодексе, в 2024 году — это 277 571 рублей. (п.п 2, п. 1.2 ст. 430 НК РФ)

Дополнительные взносы по-разному рассчитываются в зависимости от налогового режима ИП. Например, на УСН «Доходы» допвзносы считаются из доходов ИП, на УСН «Доходы минус расходы» из прибыли. А на патенте — исходя из стоимости патента и потенциальной прибыли.

В 2024 году все взносы ИП должны уплачивать через единый налоговый платеж на единый налоговый счет. Налоговая сама распределить все платежи по налогам, основываясь на декларациях и отчетах.

Шпаргалка по налогам ИП

Ниже собрали таблицу со всеми налоговыми ставками для всех налоговых режимов. Указали налоговый процент ИП с дохода, транспортный, имущественный, земельный налог, а также сумму страховых взносов, которую должны платить ИП.

ОСН | ЕСХН | УСН | ПСН | НПД |

|---|---|---|---|---|

НДФЛ (13% или 15%. Зависит от дохода за год) | ЕСХН (от 0% до 6%. Зависит от субъекта РФ) | Доходы (15-20% от доходов) Доходы минус Расходы (6-8% от прибыли) | Патент (6% от предполагаемого дохода) | НПД (4% если заказчик физлицо, или 6% если юрлицо или ИП) |

НДС (0%, 10%, или 20% в зависимости от проданного товара) | НДС (0%, 10%, или 20% в зависимости от проданного товара) | НДС (не платят) | НДС (0%, 10%, или 20% в зависимости от проданного товара) | НДС (не платят) |

Земельный налог (0.3%, 0,5% или 2% от стоимости участка) | Земельный налог (0.3%, 0,5% или 2% от стоимости участка) | Земельный налог (0.3%, 0,5% или 2% от стоимости участка) | Земельный налог (0.3%, 0,5% или 2% от стоимости участка) | Земельный налог (0.3%, 0,5% или 2% от стоимости участка) |

Имущественный налог (0.1%, 0,5% или 2%. Зависит от вида недвижимого имущества) | Имущественный налог (освобождены от уплаты) | Имущественный налог (0.1%, 0,5% или 2%. Зависит от вида недвижимого имущества) | Имущественный налог (освобождены от уплаты) | Имущественный налог (0.1%, 0,5% или 2%. Зависит от вида недвижимого имущества) |

Транспортный налог (Зависит от мощности транспорта) | Транспортный налог (Зависит от мощности транспорта) | Транспортный налог (Зависит от мощности транспорта) | Транспортный налог (Зависит от мощности транспорта) | Транспортный налог (Зависит от мощности транспорта) |

Страховые взносы (В 2024 минимум 49 500 ₽ в год) | Страховые взносы (В 2024 минимум 49 500 ₽ в год) | Страховые взносы (В 2024 минимум 49 500 ₽ в год) | Страховые взносы (В 2024 минимум 49 500 ₽ в год) | Страховые взносы (ИП на НПД не платит) |