В статье дадим инструкции, как сдавать 6 НДФЛ при смене юридического адреса, а также ответим на распространенные вопросы, меняется ли КПП при смене юр адреса и как сдать 6-НДФЛ, если сменились налоговая и КПП.

Оглавление

Смена юридического адреса всегда связана с документальной нагрузкой. Стандартный набор процедур: внести изменения в устав или другой учредительный документ, затем зарегистрировать эти изменения в ЕГРЮЛ, правильно подать для этого форму в налоговую, заплатить госпошлину, предупредить партнеров и т. д. Имеет значение и насколько далеко переезжает компания: тот же это населенный пункт или нет. Процесс смены юридического адреса влияет на учет организации, включая сдачу расчетов по НДФЛ. Поэтому как сдавать 6 НДФЛ если сменилась ИФНС — это еще один вопрос, на который нам предстоит ответить. Постараемся охватить все основные этапы: от официальной регистрации нового места нахождения до отправки правильно заполненной формы 6-НДФЛ в налоговую.

При смене юр адреса может измениться и место постановки на налоговый учет, что напрямую влияет на порядок сдачи отчетов. Все налоговые расчеты, включая форму 6-НДФЛ, организация обязана сдавать в инспекцию ФНС по своему новому месту учета. Однако в переходный период, когда переезд происходит в середине квартала или года, у сдающего ответственного возникает необходимость взаимодействовать с двумя налоговыми.

Правильное распределение отчетов между старой и новой ИФНС при изменении юридического адреса поможет избежать ошибок и штрафных санкций. Если вдруг была допущена ошибка, исправить недостоверные сведения в ЕГРЮЛ поможет другая наша статья.

Регистрация изменений и новые реквизиты

Перед тем как начать сдавать отчеты по новому адресу, необходимо официально зарегистрировать изменения. При изменении юридического адреса первым делом в налоговый орган представляют пакет документов.

Какие документы нужно подать в ифнс по стандартной процедуре:

Заявление по форме № Р13014.

Решение участников или протокол общего собрания о смене места нахождения.

Документ, подтверждающий право организации находиться по новому адресу. Это может быть договор аренды, свидетельство о праве собственности или гарантийное письмо от собственника помещения.

Квитанция об уплате государственной пошлины в размере 800 рублей.

Подать документы можно лично, через МФЦ, почтой или в электронном виде.

При смене юридического адреса также придется подать уведомление для ЕНП по НДФЛ. Дополнительно об общей процедуре смены юрадресе можно прочитать в статье «Смена юрадреса ООО: инструкция и разбор протокола».

Налоговые органы обязаны вести карточки РСБ по каждому налогоплательщику. Поэтому смена адреса компании повлияет на данные налоговых. В ИФНС по новому месту регистрации в электронном виде будут переданы карточки расчетов с бюджетом почти по всем налогам, если эти объекты остались по прежнему месту нахождения организации и не переданы другому лицу. В ИФНС по прежнему адресу КРСБ должны быть закрыты. Недоимки или переплаты в налоговой по старому юрадресу в налоговом органе по новому месту открывают КРСБ с ОКТМО по старому месту учета.

Как сменить юр адрес через сайт налоговой?

Способ этот простой и удобный. Нужно зайти на сайт налоговой, а затем воспользоваться услугой «государственная онлайн-регистрация бизнеса». Один нюанс, для этого нужна электронная подпись. Через личный кабинет юридического лица на официальном портале ФНС сформируйте электронное заявление, к которому прикрепите сканы остальных документов. После обработки, которая обычно занимает 5 рабочих дней, налоговая инспекция выдает лист записи ЕГРЮЛ. Этот документ является юридическим подтверждением факта смены адреса. С даты, которая указана в листе, организация официально считается зарегистрированной по новому месту нахождения. Налоговая инспекция по новому адресу автоматически становится вашей основной.

Меняется ли КПП при смене адреса?

Да, КПП организации меняется.

Код причины постановки на учет включает в себя код налоговой инспекции. Поскольку инспекция меняется, меняется и КПП. Новый код присваивается автоматически при постановке на учет по новому адресу. Узнать его можно в личном кабинете налогоплательщика или из уведомления, которое направляют ИФНС. После получения новых реквизитов необходимо оповестить контрагентов, банки и иных партнеров. Для этого составляют информационное письмо. Образец письма о смене кпп и юр адреса организации, как правило, содержит реквизиты отправителя, старые и новые данные (адрес, КПП), дату вступления изменений в силу, ссылку на лист записи ЕГРЮЛ, а также подпись руководителя и печать. Рассылку таких писем важно провести своевременно, чтобы избежать проблем с почтовой корреспонденцией и проведением платежей.

Заполнение формы 6-НДФЛ

Федеральная налоговая служба устанавливает четкий регламент. Расчет по форме 6-НДФЛ представляется в ИФНС по месту учета организации-налогового агента на последний день отчетного периода.

Это фундаментальное правило определяет всю дальнейшую логику работы с отчетами в период переезда. Рассмотрим его на практическом примере, чтобы понять, как сдавать 6 ндфл при смене юридического адреса в середине года.

Пример

Лист записи ЕГРЮЛ с новым адресом организация получила 11 августа 2026 года. Это означает, что с 12 августа она стоит на учете в новой инспекции. Как в этом случае сдавать отчет:

Отчет за полугодие. Отчетный период — январь–июнь. Последний день периода — 30 июня. На эту дату организация еще числилась по старому адресу. Следовательно, расчет 6-НДФЛ за полугодие необходимо представить в старую налоговую инспекцию. Крайний срок сдачи — до 31 июля 2026 года.

Отчет за 9 месяцев. Отчетный период — январь–сентябрь. Последний день периода — 30 сентября. На эту дату организация уже зарегистрирована по новому адресу. Значит, расчет 6-НДФЛ за девять месяцев нужно сдать в новую налоговую инспекцию. Крайний срок сдачи — до 31 октября 2026 года.

Этот же принцип применяется к годовому расчету. Годовой отчет 6-НДФЛ сдается в инспекцию по месту учета организации на 31 декабря. Поэтому всегда ориентируйтесь на дату окончания отчетного периода, за который формируется отчет по НДФЛ.

При формировании расчета в бухгалтерской программе или веб-сервисе в период смены адреса необходимо уделить особое внимание реквизитам и данным, которые зависят от места учета. Ошибки на этом этапе наиболее критичны и часто приводят к отказу в приеме отчета.

Титульный лист— в нем нужно отразить сведения, которые актуальны на дату представления расчета.

ИНН — остается таким же, как и раньше.

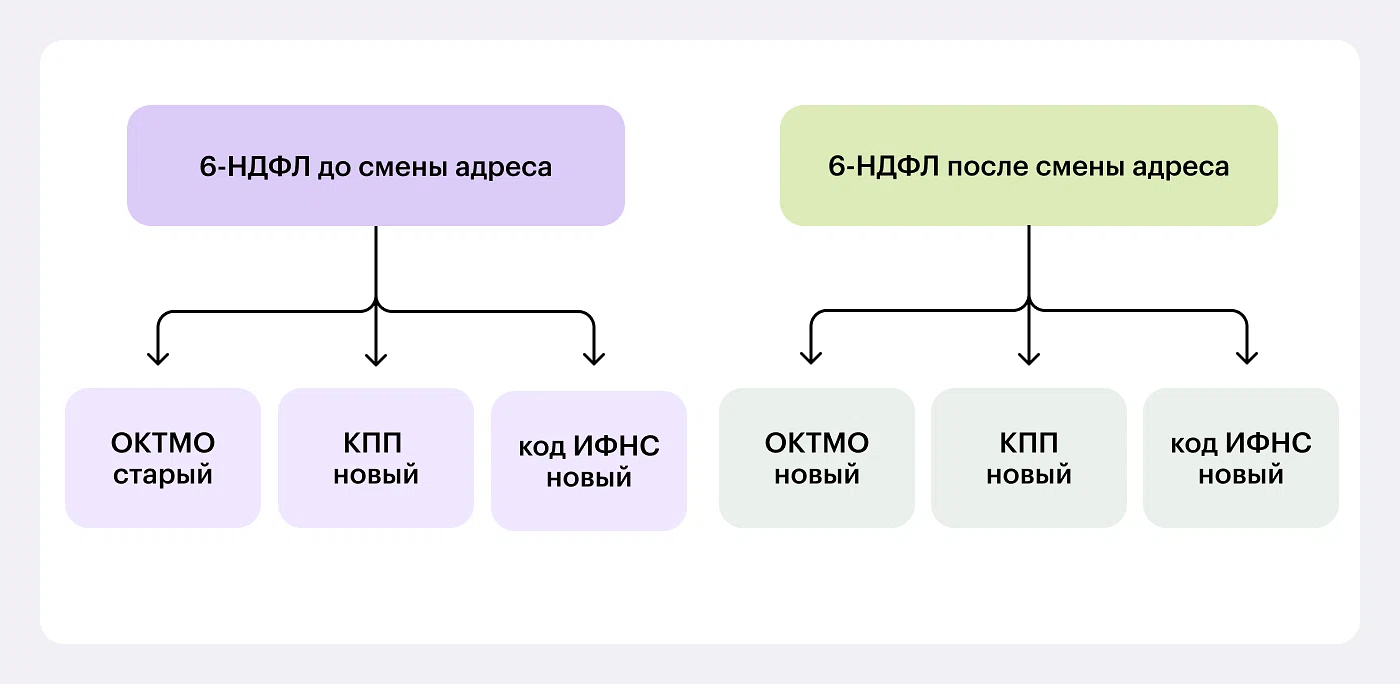

КПП — нужно указать тот код, который был присвоен организации на последний день периода, за который подается отчет. Для отчета за полугодие — старый КПП. Для отчета за девять месяцев — новый КПП.

Код налогового органа. Проставляется код той инспекции, в которую сдается данный конкретный расчет. Для отчета за полугодие — код старой ИФНС, за девять месяцев — код новой.

Код по ОКТМО. Это важный момент. В поле указывается код ОКТМО муниципального образования, соответствующий месту нахождения организации на последний день отчетного периода. При переезде в другую местность код ОКТМО почти всегда меняется. Его необходимо уточнить по новому адресу с помощью сервиса ФНС. В отчет за полугодие ставится старый ОКТМО, в отчет за девять месяцев — новый.

Раздел 1 «Обобщенные показатели». В этом разделе отражаются совокупные данные с начала года по состоянию на конец отчетного периода. Суммы начисленных доходов, исчисленного и удержанного НДФЛ приводятся в целом за период с января по июнь или с января по сентябрь соответственно. Важно проверить, чтобы итоговые суммы НДФЛ в разделе 1 совпадали с данными налогового учета. Даты перечисления НДФЛ в разделе 1 указываются фактические. Они не зависят от смены адреса и определяются датой реальной уплаты налога в бюджет.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Этот раздел заполняется данными за последние три месяца отчетного периода. Здесь смена адреса также не влияет на отражение информации. Даты получения доходов строго регламентированы налоговым кодексом и указываются по факту хозяйственных операций. Например, последний день месяца за зарплату. Сроки перечисления НДФЛ — не позднее следующего рабочего дня после выплаты дохода. Например, зарплата за сентябрь, выплаченная 10 октября, в расчете за девять месяцев будет показана с датой получения дохода 30.09 и сроком перечисления налога не позднее 11.10.

Порядок отправки отчета через ЭДО и технические нюансы

Организации вправе применять и сдавать расчет 6-НДФЛ в электронной форме через оператора электронного документооборота (ЭДО).

Настройка программного обеспечения

После получения нового КПП и кода ИФНС их необходимо незамедлительно внести в настройки вашей бухгалтерской программы или онлайн-сервиса. Важно создать или актуализировать профиль организации, указав новые реквизиты для всех будущих отчетов. Для формирования отчета за период, закончившийся до переезда (например, за полугодие), следует использовать отдельный профиль с прежними данными.

Формирование и контроль

После заполнения всех разделов программа проводит автоматическую проверку контрольных соотношений. Необходимо убедиться в отсутствии ошибок, особенно в совпадении сумм начисленного и удержанного НДФЛ, а также в корректности указанных кодов.

Подписание и отправка

Готовый отчет подписывается усиленной квалифицированной электронной подписью уполномоченного лица и отправляется через оператора ЭДО. Если вы впервые сдаете отчет в новую инспекцию, убедитесь, что ваш оператор имеет действующий договор с этой ИФНС на прием отчетности.

Получение подтверждения

После успешной отправки оператор предоставляет квитанцию о приеме. Этот документ является подтверждением своевременной сдачи. В случае выявления налоговиками несоответствий/, организация получит уведомление об отказе в приеме или требование предоставить пояснения.

Распространенные ошибки, ответственность и как их избежать

Неправильные действия при сдаче 6-НДФЛ в период смены юридического адреса могут привести к административной ответственности.

Ошибка № 1: Отправка расчета не в ту инспекцию. Если сдать отчет за девять месяцев в старую инспекцию, он будет считаться непредставленным. За несвоевременное представление расчета по форме 6-НДФЛ грозит штраф по статье 126 Налогового кодекса в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Ошибка № 2: Указание неверного КПП или ОКТМО. Налоговая программа при камеральной проверке не сможет корректно идентифицировать плательщика с ошибочным КПП. Это приведет к отказу в приеме отчета и, как следствие, к просрочке его сдачи со всеми вытекающими финансовыми санкциями. Чтобы избежать этого, необходимо внимательно проверять реквизиты на титульном листе каждого отчета.

Ошибка № 3: Нарушение сроков перечисления НДФЛ из-за смены банковских реквизитов. Если вовремя не уведомить банк о новых реквизитах организации, платежные поручения на уплату налога могут быть отклонены. За несвоевременную уплату НДФЛ как налоговый агент организация несет ответственность в виде начисления пеней на сумму недоимки (статья 75 НК РФ). Чтобы этого не случилось, информационное письмо в обслуживающий банк с новыми реквизитами нужно направить сразу после регистрации изменений в ЕГРЮЛ.

Выводы

Смена юридического адреса — это процедура, которая требует от бухгалтера внимания к деталям при формировании отчетности по налогу на доходы физических лиц. Ключевое правило, определяющее порядок сдачи расчета 6-НДФЛ, основано на месте учета организации на последний день отчетного периода.

По итогам года в новую инспекцию организация должна сдать 6-НДФЛ:

со старым ОКТМО и новым КПП. В строках 020, 030 и разделе 2 расчета отражают те же показатели, что и в расчете за девять месяцев. Строки 021–026, 031–036, 161–166 и 191–196 заполнять не нужно;

с новым ОКТМО и новым КПП. В разделе 1 — удержанный НДФЛ с 5 июля до 31 декабря. В разделе 2 — доходы, дата получения которых выпадает на период с даты переезда до конца года.

Своевременно зарегистрируйте изменения, получите новый КПП, актуализируйте реквизиты во всех учетных системах и у контрагентов. При заполнении формы дважды проверяйте коды ИФНС, КПП и ОКТМО на титульном листе — они должны строго соответствовать периоду, за который сдается отчет.

Помните, что даты получения доходов и уплаты НДФЛ регулируются налоговым кодексом и не зависят от факта переезда. Соблюдение этих инструкций позволит организации беспрепятственно сдать все отчеты, избежать финансовых санкций и продолжить эффективную работу по новому юридическому адресу.