С одной стороны возврат НДС для юридических лиц — это законный способ вернуть из бюджета значительные суммы и улучшить оборотный капитал. С другой — зона повышенного внимания налоговых органов. Разберем максимально подробно, как ООО пройти процедуру возврата НДС без доначислений и отказов.

Оглавление

Как формируется НДС и основания для его возврата

Для ООО возврат налога на добавленную стоимость (НДС) означает не просто корректировку расчетов с бюджетом, а реальное высвобождение оборотных средств (ст. 176 НК РФ о возврате НДС). При этом процедура находится под пристальным контролем ФНС, поскольку возврат налога связан с перечислением денег из бюджета на счет компании. Поэтому важно понимать не только формальные требования, но и логику проверки.

НДС построен на принципе зачетного механизма. ООО начисляет налог при реализации товаров, работ или услуг — это так называемый исходящий НДС. Одновременно компания уплачивает НДС своим поставщикам при покупке сырья, оборудования, услуг — это входной НДС. В бюджет перечисляют разницу между начисленным и принятым к вычету налогом.

Если по итогам квартала сумма входного НДС превышает начисленный налог, образуется отрицательная разница. Закон предоставляет налогоплательщику право либо зачесть эту сумму в счет будущих платежей, либо вернуть ее на расчетный счет.

Возврат НДС для ООО — это не льгота и не субсидия, а элемент конструкции самого налога. Реализовать право возврата можно только при строгом соблюдении всех требований законодательства.

Когда ООО может вернуть НДС

Право на вычет и возмещение НДС для юридических лиц возникает не автоматически, а только при одновременном соблюдении ряда обязательных условий. Налоговый орган оценивает не только сам факт подачи декларации, но и статус компании как плательщика НДС, корректность документооборота, характер операций и их экономическую обоснованность. Разберем, как возмещается НДС.

Компания должна быть плательщиком НДС. Как правило, речь идет об организациях на ОСНО. Декларацию по НДС подают в электронной форме через оператора электронного документооборота.

С 1 января 2026 года организации и ИП на УСН стали плательщиками НДС.

Освобождение от налога сохраняется только при доходе за предыдущий год не более 20 млн ₽. Если этот порог превышен, компания обязана исчислять НДС, выставлять счета-фактуры и сдавать декларацию.

Если в течение года доход превысит 20 млн ₽, обязанность по уплате НДС возникает с первого числа месяца, следующего за месяцем превышения.

Для УСН действуют специальные пониженные ставки НДС — 5% и 7%. Их применяют при определенном уровне доходов, но они не дают права на вычет входного НДС. Альтернатива — применять стандартные ставки (22% или 10%) с полноценным правом на вычет.

Приобретенные товары, работы или услуги должны использовать в деятельности, облагаемой НДС. Если компания осуществляет одновременно облагаемые и не облагаемые НДС операции, нужен раздельный учет. Отсутствие такого учета — одна из частых причин споров с налоговыми органами.

Наличие корректно оформленного счета-фактуры. Этот документ — ключевое основание для налогового вычета. Ошибки в обязательных реквизитах, несоответствие данных контрагента или некорректная ставка налога могут привести к отказу в возврате налога.

Реальность операции. Налоговый орган оценивает не только документы, но и экономический смысл сделки: наличие деловой цели, реальное движение товаров, денег, соответствие объемов деятельности возможностям контрагента. Если у поставщика есть признаки технической компании, возврат НДС могут признать необоснованным.

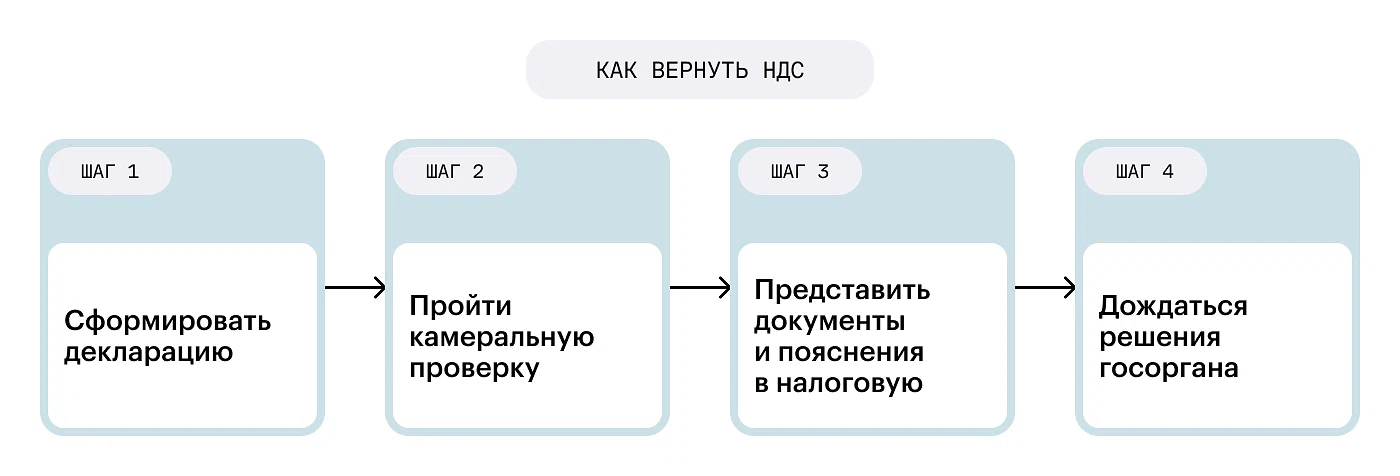

Как происходит возврат НДС для ООО: пошаговая инструкция

Возврат НДС начинается с корректного формирования декларации за отчетный квартал. Декларация — юридическое основание для возникновения у налогоплательщика права на возмещение НДС. Если в расчетной части отражена отрицательная разница между суммой начисленного и принятого к вычету налога, компания фактически заявляет свое требование к бюджету. Разберемся пошагово, как происходит возврат НДС для юридических лиц.

Шаг 1. Формирование декларации для возврата

Перед подачей декларации бухгалтер должен убедиться, что:

все счета-фактуры отражены в книге покупок и книге продаж;

вычеты заявлены в том периоде, в котором соблюдены условия для их применения;

корректно отражены авансы, восстановленный НДС, экспортные операции;

отсутствуют расхождения между бухгалтерским и налоговым учетом.

Декларацию по НДС подают исключительно в электронной форме через оператора ЭДО. После отправки документа дату приема фиксируют в системе ФНС — с этого момента начинается камеральная проверка. Если в декларации заявлена сумма к возврату, она автоматически попадает в зону повышенного налогового контроля.

Шаг 2. Камеральная проверка

Камеральная проверка проходит без специального решения о ее назначении — она начинается автоматически. Срок проверки — три месяца со дня представления декларации.

В ходе проверки налоговый орган:

сопоставляет данные книги покупок с декларациями поставщиков;

анализирует расхождения по суммам НДС;

проверяет корректность применения ставок;

оценивает правомерность налоговых вычетов;

анализирует наличие «разрывов» в цепочке уплаты НДС.

Особое внимание уделяют контрагентам. Инспекция проверяет, отражена ли операция у поставщика, уплатил ли он НДС в бюджет, соответствует ли объем сделки масштабам его деятельности.

Если у инспекции возникают вопросы, она направляет требование о представлении пояснений или документов. Важно оперативно реагировать и предоставлять полный комплект подтверждающих материалов.

Шаг 3. Представление документов и пояснений для возврата

При возмещении НДС для юридических лиц перечень запрашиваемых документов может быть значительным. Как правило, это договоры с контрагентами, акты, накладные, универсальные передаточные документы, счета-фактуры, платежные поручения, бухгалтерские регистры, документы и движении товара.

В отдельных случаях инспекция анализирует банковские выписки, транспортные документы, складские остатки и иные доказательства реальности хозяйственной операции.

Задача налогоплательщика — подтвердить три ключевых обстоятельства:

сделка реальна;

товары (работы, услуги) приняты к учету;

они используются в деятельности, облагаемой НДС.

Шаг 4. Принятие решения о возвра

После проверки налоговый орган выносит одно из решений:

о полном возмещении НДС;

о частичном возмещении НДС;

об отказе в возмещении НДС.

Если нарушений нет, принимают решение о возмещении. Но деньги автоматически не перечисляют — необходимо подать заявление о возврате суммы либо о ее зачете в счет будущих платежей.

После подачи заявления налоговый орган перечисляет деньги. Если у компании есть недоимка, пени или штрафы, сумму возмещения зачтут в счет их погашения.

В случае отказа компания вправе обжаловать решение в вышестоящий налоговый орган, а затем — в арбитражный суд.

Узнайте, как пройти процедуру возврата НДС для ООО без ошибок и отказов — скачайте наше пошаговое руководство с готовыми шаблонами и защищайте бизнес от налоговых рисков.

Пошаговое руководство по возврату НДС для ООО без рисков и доначислений

Заявительный порядок возмещения НДС

Заявительный порядок позволяет получить сумму НДС до завершения камеральной проверки. Это инструмент ускорения процесса возврата НДС, который актуален для компаний с крупными инвестиционными затратами или существенным экспортным оборотом.

Суть механизма. Компания подает декларацию с суммой к возврату и одновременно заявляет право на ускоренный возврат НДС. Налоговый орган перечисляет деньги до окончания проверки при условии соблюдения установленных требований.

Иногда нужна банковская гарантия. Она обеспечивает возврат денег в бюджет, если по итогам проверки установят неправомерное возмещение. Гарантия фактически страхует бюджет от возможных потерь. Для некоторых категорий налогоплательщиков, например при выполнении критериев надежности и отсутствии задолженности гарантия не нужна.

Главная особенность ускоренного возврата НДС заключается в том, что правомерность вычетов все равно проверяют. Если в ходе камеральной проверки обнаружат нарушения, то:

компания обязана вернуть полученную сумму;

дополнительно начислят проценты за пользование бюджетными средствами;

возможны штрафные санкции.

Заявительный порядок целесообразно использовать только при полной уверенности в корректности документооборота и отсутствии рисков по контрагентам.

Когда откажут в возврате НДС

Практика показывает, что отказ в возмещении НДС редко связан с простыми арифметическими ошибками в декларации. Обычно речь идет о выводах налогового органа о неправомерности вычета — то есть о сомнениях в реальности операции, экономической целесообразности сделки или добросовестности налогоплательщика.

Формальный документооборот без реального исполнения

Одна из причин отказа — вывод инспекции о том, что документы оформлены формально, а самой хозяйственной операции не было. Даже при наличии договора, акта и счета-фактуры налоговый орган анализирует:

есть ли у поставщика реальные ресурсы для исполнения обязательств (персонал, склад, транспорт, оборудование);

происходило ли фактическое движение товара;

соответствуют ли объемы сделки масштабу деятельности контрагента;

есть ли подтверждение оплаты.

Если инспекция приходит к выводу, что поставщик — техническая компания, у которой нет работников и минимальные обороты при крупных поставках, то вычеты могут признать необоснованными. В такой ситуации налоговый орган делает вывод о создании искусственной схемы документооборота для возмещения НДС.

Отсутствие деловой цели и экономической целесообразности

Даже при реальности сделки инспекция вправе оценивать ее экономический смысл. Если операция не направлена на получение дохода, не связана с основной деятельностью компании или приводит к очевидным убыткам без разумного объяснения, налоговый орган может поставить под сомнение обоснованность вычета.

Например, если компания приобретает услуги по заведомо завышенной цене у взаимозависимого лица либо заключает сделки, нехарактерные для ее деятельности, инспекция анализирует деловую цель и может квалифицировать действия как направленные исключительно на получение налоговой выгоды.

Расхождения в декларациях контрагентов

Одна из причин отказа — расхождение данных между декларацией покупателя и декларацией поставщика. ФНС автоматически сопоставляет сведения книги покупок покупателя с книгой продаж поставщика. Проблемы возникают, если:

поставщик не отразил операцию в своей декларации;

поставщик не представил декларацию;

поставщик заявил меньшую сумму НДС;

в цепочке поставок найдент «разрыв» — один из участников не уплатил налог.

Формально покупатель не отвечает за действия поставщика. Но на практике налоговый орган требует доказать, что компания проявила должную осмотрительность при выборе контрагента. При отсутствии доказательств такой осмотрительности вычеты могут снять.

Ошибки в счетах-фактурах

Счет-фактура — ключевой документ для применения вычета. Ошибки в обязательных реквизитах — ИНН, наименование, ставка НДС, стоимость, дата — могут привести к отказу.

Законодательство допускает игнорирование несущественных ошибок, если они не препятствуют идентификации операции, но на практике споры по формальным неточностям продолжают возникать, особенно при заявлении к возврату крупных сумм.

Нарушение условий применения вычета

Вычет возможен только при одновременном соблюдении трех условий:

товары (работы, услуги) приняты к учету;

получен корректный счет-фактура;

риобретение используется в деятельности, облагаемой НДС.

Если товар не оприходован, услуга не подтверждена актом или приобретение используется в необлагаемой деятельности без раздельного учета, налоговый орган откажет в вычете полностью или частично.

Отсутствие раздельного учета

Если компания одновременно осуществляет облагаемые и не облагаемые НДС операции, она обязана вести раздельный учет входного налога. При его отсутствии инспекция вправе отказать в принятии к вычету сумм, относящихся к необлагаемой деятельности, либо пересчитать вычет пропорционально доле облагаемых операций.

Взаимозависимость и дробление бизнеса

Инспекция анализирует структуру группы компаний. Если операции происходят между взаимозависимыми лицами и приводят к систематическому возмещению НДС, налоговый орган может проверить, не направлена ли модель бизнеса на искусственное формирование переплаты.

При выявлении признаков дробления бизнеса или искусственного распределения функций между компаниями возможен отказ в возмещении и доначисление налога.

Что делать при отказе в возмещении НДС

Отказ в возмещении не означает окончательную утрату права на возврат НДС. Закон предусматривает механизм защиты интересов налогоплательщика.

Административное обжалование

Первый этап — подача жалобы в вышестоящий налоговый орган. В жалобе следует изложить доводы несогласия, сослаться на нормы законодательства, представить подтверждающие документы, обосновать реальность и экономическую целесообразность операций.

На этом этапе важно структурировано показать, что налоговый орган сделал необоснованные выводы или неверно оценил доказательства.

Вышестоящий орган рассматривает жалобу и может отменить решение полностью или частично, либо оставить его без изменения.

Судебное обжалование

Если административный порядок не дал результата, компания вправе обратиться в арбитражный суд. Суд оценивает доказательства заново и не связан выводами налогового органа.

Судебная практика показывает, что при наличии реальных хозяйственных операций, полного комплекта первичных документов, подтверждения движения товаров и денег и доказательств должной осмотрительности налогоплательщики нередко добиваются признания отказа незаконным.

Финансовые последствия спора

Пока спор не разрешен, сумму НДС не возвращают. Если компания использовала заявительный порядок и получила деньги заранее, то при подтверждении неправомерности вычета придется вернуть сумму с начисленными процентами. Поэтому решение о споре надо принимать с учетом размера суммы, перспектив судебного разбирательства и наличия доказательной базы.

Возврат НДС — это не разовая операция, а элемент системной налоговой политики компании. Когда бизнес задается вопросом, можно ли вернуть НДС юридическому лицу, важно понимать: речь идет не о формальной процедуре, а о системно выстроенном механизме налогового администрирования. Если организация воспринимает возмещение как случайную возможность, высок риск споров с налоговыми органами. Если же процесс встроен в управленческую модель бизнеса, он становится прогнозируемым и управляемым инструментом.

На практике вопрос о том, как юрлицу вернуть НДС с покупки решается через корректное применение права на вычет при соблюдении всех условий законодательства. Для ООО ключевое значение имеет не только формальное соответствие требованиям, но и качество внутренних процессов. Прозрачный документооборот означает, что каждая хозяйственная операция логично подтверждена: договор соответствует фактическим действиям сторон, объемы поставок соотносятся с производственными потребностями, стоимость экономически обоснована, движение товара и денежных средств документально зафиксировано.

Понимание, как юридическим лицам вернуть НДС с покупки товара, напрямую связано с корректным оформлением счетов-фактур. Это не техническая формальность, а фундамент права на вычет. Ошибки в реквизитах, несвоевременное получение документов или отражение операций задним числом формируют зону риска. В компании должен быть выстроен контрольный механизм: проверка входящих документов до их принятия к учету, контроль данных контрагентов, отслеживание сроков отражения операций.

Отдельного внимания требует работа с партнерами. Проявление должной осмотрительности — это не формальная проверка по выписке из ЕГРЮЛ, а комплексная оценка деловой репутации, масштабов деятельности и налоговой дисциплины контрагента. Чем значительнее сумма сделки и потенциального вычета, тем тщательнее должна быть предварительная проверка. На практике именно слабый контроль контрагентского блока чаще всего приводит к отказам в возмещении.

Если компания осуществляет одновременно облагаемые и необлагаемые операции, раздельный учет должен быть методологически выстроен и закреплен в учетной политике. Отсутствие четкой системы распределения входного налога создает риск частичного снятия вычетов даже при реальности операций.

Отдельный практический вопрос — сколько ООО может вернуть НДС. Размер возмещения зависит от суммы заявленных вычетов и корректности их документального подтверждения. Закон не устанавливает фиксированного лимита для возврата: компания вправе заявить к возмещению всю сумму излишне уплаченного налога при соблюдении требований законодательства и успешном прохождении камеральной проверки.

Грамотно организованный процесс возврата позволяет использовать этот механизм не только для компенсации переплаты, но и как инструмент финансового планирования. При инвестиционных проектах, сезонных колебаниях выручки или расширении бизнеса возврат налога поддерживает ликвидность и помогает прогнозировать движение денежных средств с учетом сроков проверки.

Таким образом, устойчивость денежного потока во многом зависит от того, насколько профессионально выстроена система налогового администрирования внутри компании. Возмещение НДС перестает быть стрессовой процедурой и превращается в рабочий финансовый инструмент, если ООО подходит к нему стратегически — через прозрачность, дисциплину и управляемость бизнес-процессов.