Лимиты НДС на УСН снизились, а льготу на страховые взносы ограничили — налоговая реформа уже действует. К нам обращаются с вопросами: все ли упрощенцы становятся плательщиками НДС, чем теперь нельзя заниматься на ПСН, для кого вырастет страховой взнос, как выглядит новая система налогообложения. Подготовили ответы на ваши вопросы о налоговой реформе, чтобы вам не пришлось разбираться в изменениях самостоятельно.

Оглавление

НДС

Изменения в НК РФ с 2026 года множество — повышение лимитов доходов для уплаты НДС и изменение размера налога. Ответы на популярные вопросы о налоговой реформе и НДС разберем ниже.

Интернет-магазин продает школьные письменные принадлежности и офисную бумагу. С 2026 года нужно ли применять новую ставку НДС ко всем товарам или только к части?

Реформа налогообложения 2026 года изменила ставку НДС с 20% до 22%. Такую ставку НДС нужно будет платить, если налогоплательщики:

не реализуют товары, которые подпадают под ставку 10%. Это продовольственные товары — хлеб, крупы, яйца, овощи, товары для детей, лекарственные средства и медицинские изделия, периодические печатные издания и книги. Полный перечень смотрите в п. 2 ст. 164 НК. Если реализуете эти товары из перечня, значит продолжаете платить НДС по ставке 10%;

не подпадают под налоговую ставку 0%. Товары, реализация которых подпадает под нулевую ставку НДС, перечислили в п. 1 ст. 164 НК;

не применяют расчетные ставки (п. 4 ст. 164 НК).

Школьные письменные принадлежности облагаются НДС — 10%, а офисная бумага — 22%.

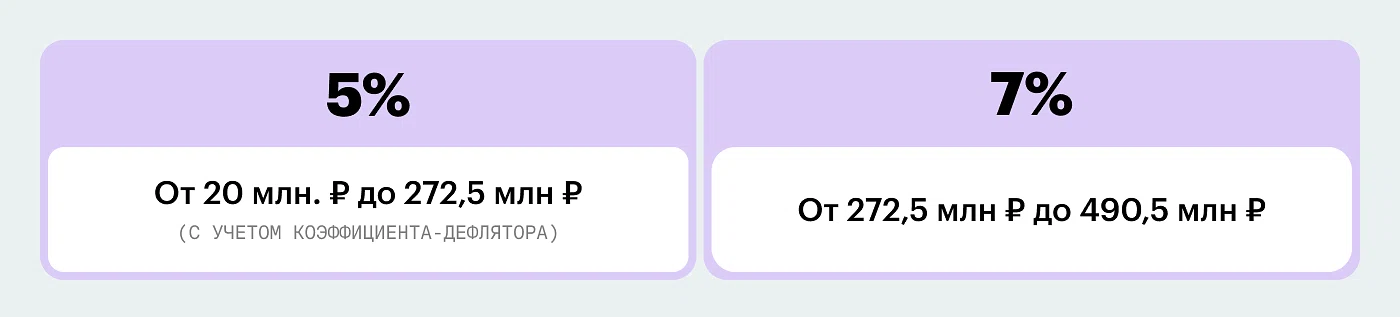

Сохранились ли ставки 5 и 7% для компаний и ИП на упрощенной системе налогообложения?

Ставки 5 и 7% для ИП и компаний на упрощенной системе налогообложения сохраняются. Пониженную ставку НДС при УСН применяют, если вы не освобождены от обязанностей плательщика и укладываетесь в установленные лимиты доходов (п. 8 ст. 164 НК РФ).

До 2026 года правила были жесткими: выбрав пониженные ставки НДС 5 или 7%, компании и ИП на УСН обязаны были применять их непрерывно в течение 3 лет. С 1 января 2026 года вступает в силу новое правило для тех, кто становится плательщиком НДС. Если при регистрации или в начале деятельности выбрали специальные налоговые ставки, то в течение первого календарного года смогут официально отказаться от их применения (п. 9 ст. 164 НК РФ).

Какие лимиты по уплате НДС на УСН?

Изменились лимиты по уплате НДС для упрощенной системы налогообложения. До 2026 года ИП и компании на УСН платили НДС, если превысили лимит в 60 млн рублей. С 2026 года лимит снизили. Сначала планировали сразу снизить до 10 млн, но потом решили сделать этот процесс плавным и не таким травмирующим для бизнеса.

С какого момента надо платить НДС, если превысили доход посреди года?

Если ваша совокупная выручка за 2025 год составит более 20 миллионов рублей, то с 1 января 2026 года вы становитесь плательщиком НДС. Если же лимит выручки будет превышен в течение 2026 года, то обязанность по исчислению и уплате НДС возникает с первого числа месяца, идущего за месяцем, в котором было зафиксировано это превышение. Например, превышение лимита в 20 миллионов рублей произошло 20 мая 2026 года. В этом случае статус плательщика НДС и налоговая обязанность возникают с 1 июня 2026 года. Начислять налог за период с января по май 2026 года не надо.

Читайте в статье, какие законные способы можно использовать, чтобы снизить НДС на любой системе налогообложения.

Изменения в счете-фактуре

Поправки по налогам действуют и в оформлении счете-фактуры:

новая ставка НДС. Во всех чеках и счетах-фактурах нужно будет указывать ставку, действующую с 2026 года;

связь с авансом. Если вы получили предоплату, то в счете-фактуре на отгрузку теперь придется указывать реквизиты ранее выставленного авансового счета. Для этого в форме появится новая строка 5б. Это же правило нужно будет применять и при заполнении книг покупок и продаж;

новые реквизиты для ИП. Индивидуальные предприниматели больше не указывают в счетах-фактурах данные свидетельства о регистрации. Вместо этого нужно вписывать ОГРН и дату его присвоения.

Подробнее про счет-фактуру, читайте в статье.

ПСН

Бизнесу на патентной системе налогообложения также стоит обратить внимание на изменения в налогообложении в 2026 году. Ведь для патентов снизили лимиты доходов.

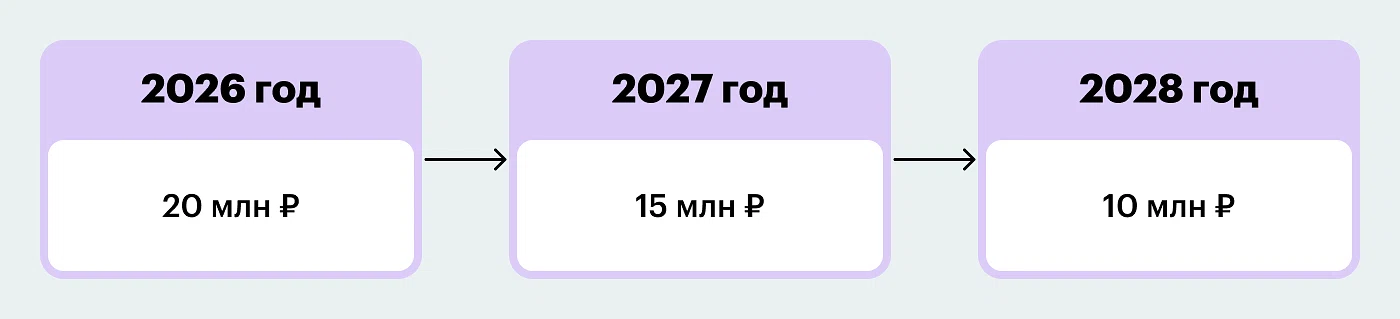

Какие новые лимиты установили для патента?

До 2026 года право применять патент утрачивалось, если доход ИП по всем видам деятельности в календарном году превысил 60 млн рублей. Налоговая реформа постепенно снижает этот лимит. С 2026 года предприниматель лишается права использовать патент, если его выручка по итогам 2025 года либо в течение 2026 превысит 20 миллионов рублей (п. 6 ст. 346.45 НК). В 2027 — предельный размер годового дохода составит 15 миллионов рублей, а с 2028 года снизится до 10 миллионов рублей.

Если доход на патенте превысил лимит посреди года, с какого момента надо пересчитать налоги?

Пересчитать налоги придется с момента получения патента. Например, ИП Комаров оформил патент на оказание парикмахерских услуг с 1 марта по 31 декабря 2026 года. В октябре 2026 года доход ИП достиг 26 млн рублей, он превысил лимит. В этом случае ИП Комаров утрачивает право на патент не с момента превышения в октябре, а с начала срока действия патента, в течение которого это превышение произошло, то есть с 1 марта 2026 года. Значит с 1 марта по дату превышения лимит ИП обязан пересчитать свои налоги и доплатить, а также подать отчетность.

Занимаюсь грузоперевозками, правда ли, что для этого вида деятельности отменили патент?

Еще на моменте обсуждения налоговой реформы предполагали исключение розничной торговли и грузоперевозок из патентной системы налогообложения. Это вызвало волнения среди населения, которые ведут эту деятельность. Но по итогам эти ограничения не приняли. Предприниматели в 2026 году имеют право осуществлять розничную торговлю и грузоперевозки на патенте. Но приняли ограничения для других направлений. Больше нельзя применять патентную систему налогообложения на оказание услуг уличных патрулей, работе частных охранников, сторожей, услуг вахтеров.

Страховые взносы

Новое в налоговом законодательстве — отмена пониженных тарифов по взносам для МСП и введение дополнительных обязанностей для руководителей.

Субъекты МСП больше не имеют права на пониженные размеры страховых взносов?

В 2025 году субъекты МСП рассчитывали страховые взносы по льготной схеме:

с части выплаты каждому сотруднику в пределах 1,5 МРОТ — ставка 30%;

с суммы, превышающей 1,5 МРОТ — пониженная ставка 15%.

Это единое правило, которое действует независимо от сферы деятельности бизнеса. С 1 января 2026 года льготный 15-процентный тариф страховых взносов стал отраслевой мерой поддержки. Чтобы его применять, субъекту МСП нужно будет соответствовать двум обязательным критериям:

принадлежность к приоритетному виду деятельности. Основной вид деятельности компании или ИП по данным ЕГРЮЛ/ЕГРИП должен входить в специальный перечень, который утвердило Правительство. Всего их 54, среди них сфера образования, рыболовства, ветеринарии (Распоряжение Правительства от 27.12.2025 № 4125-р);

подтверждение доли дохода. Не менее 70% совокупных доходов компании или ИП должно поступать от этой приоритетной деятельности.

Нужно ли платить страховые взносы за руководителя в компании, если его зарплата 15 000 рублей?

По налоговой реформе с 2026 года надо будет вносить страховые взносы за руководителей коммерческих организаций. Размер взносов не может быть ниже суммы, рассчитанной от одного МРОТ, даже если директор фактически не получает зарплату или его доход за месяц менее МРОТ. Если зарплата руководителя 15 000 рублей, то базой страховых взносов будет сумма — 27 093 (1 МРОТ в 2026 году) х 30% = 8 127,90 р. Этот страховой взнос обязателен даже в периоды, когда деятельность компании не ведется, директор находится в неоплачиваемом отпуске или на больничном. Закон не предусматривает снижения базы в таких ситуациях.

Если фактическая зарплата директора превышает МРОТ, страховые взносы начисляются в обычном порядке — со всей суммы начисленного вознаграждения. Изменения направлены на то, чтобы гарантировать пенсионные и социальные права руководителей, которые формально числятся в должности, но не получают регулярного дохода от компании вне зависимости от системы налогообложения.

Налоги и другие изменения в налоговой реформе

Среди вопросов о налоговой реформе: есть ли изменения в сроках уплаты налогов, когда сдавать досрочные уведомления, правда ли, что отменили бумажную форму ТОРГ-12.

Налоги придется платить в последний день перед праздником?

Один из вопросов налоговой реформы, который взволновал всех — правда ли, что при совпадении крайней даты уплаты налога и праздничного дня, платить налог придется перед праздником? Ответ — нет. Эта мера была изначально в тексте законопроекта, но позже она не вошла в налоговую реформу. По-прежнему крайний срок уплаты налога в таких случаях — следующий рабочий день после праздника.

С какого времени можно будет сдавать досрочные уведомления по НДФЛ, и как будет ли изменение сроков уплаты налогов и сборов в связи с этим?

Да, с 1 сентября 2026 года у налогоплательщиков появится возможность досрочно сдавать уведомление по налогам. Организации и ИП получат право представлять уведомления об исчисленных суммах налогов и страховых взносов не только за истекший период, но и за будущие месяцы или даже за весь оставшийся период до конца календарного года.

Подача досрочного уведомления не означает обязанности единовременной уплаты налога за несколько будущих месяцев. По таким уведомлениям ФНС будет производить резервирование денег на едином налоговом счете (ЕНС) только после окончания того отчетного периода, за который они представлены. Фактический зачет или списание сумм в счет исполнения обязанности по уплате налогов произойдет в установленные для этого периода законодательные сроки.

Правда ли, что отменили бумажную форму ТОРГ-12? Что будет вместо этого документа?

С 1 января 2026 года прекращают действие электронные форматы унифицированных форм ТОРГ-12 и акта выполненных работ, утвержденных ФНС (Приказ от 20.01.2025 № ЕД-7-26/28@). Изменения касаются только электронного документооборота. Компания по-прежнему имеет право оформлять и подписывать бумажные версии ТОРГ-12 и актов (Информация ФНС от 10.09.2025).

С 2026 года участникам электронного документооборота доступны два пути. Первый — переход на универсальный передаточный документ (УПД). Второй — обмен неформализованными документами, например, PDF-версиями накладных. Но учтите, что такая первичка не принимается налоговой в электронном виде по официальным запросам. Для ее представления потребуется дополнительно заверять каждый файл усиленной квалифицированной электронной подписью. Больше про электронные подписи, читайте в статье.

Шпаргалка, чтобы проверить готовность к налоговой реформе

Ответьте на вопросы о налоговой реформе ниже, чтобы оценить, как она повлияет на ваш бизнес.

Ваш доход за 2025 год превысил 20 млн рублей?

Да → С 01.01.2026 г. вы становитесь плательщиком НДС.

Нет → Продолжайте работу без НДС, но следите за лимитом в течение 2026 года.

Вы планируете применять пониженные ставки НДС (5 или 7%) на УСН?

Да → Убедитесь, что укладываетесь в новые лимиты доходов. Помните: с 2026 года новые плательщики НДС смогут отказаться от выбранной специальной ставки в течение первого года.

Вы применяете ПСН?

Да → Проверьте, не превысил ли ваш доход лимит в 20 млн рублей за 2025 год или в течение 2026 года. Превышение лишает права на патент с начала его действия.

Ваш вид деятельности на ПСН — частная охрана, сторожевые или вахтерские услуги?

Да → С 2026 года вы не можете применять ПСН для этой деятельности. Ищите альтернативный налоговый режим.

Нет → Патент для вашего вида деятельности сохраняется.

Вы реализуете товары/услуги по льготным ставкам 0 или 10%?

Да → Продолжайте применять льготные ставки. Убедитесь, что товар входит в перечень ст. 164 НК.

Нет → С 2026 года применяйте общую ставку НДС 22%.

Вы ведете электронный документооборот (ЭДО) с контрагентами?

Да → С 01.01.2026 электронные форматы ТОРГ-12 и актов отменяются. Готовьтесь к переходу на Универсальный передаточный документ (УПД).

Нет (только бумажный документооборот) → Изменения вас не коснутся, бумажные формы остаются.

Ваша компания или ИП относится к субъектам МСП?

Да → С 2026 года льготный тариф 15% на взносы с выплат сверх 1,5 МРОТ станет отраслевым. Проверьте: входит ли ваш основной вид деятельности в утвержденный Правительством перечень, составляет ли доля дохода от этой деятельности не менее 70%?

Нет → Применяйте общий тариф страховых взносов.

8. В вашей организации есть единоличный исполнительный орган (директор, гендиректор)?

Да → С 2026 года за него обязательно начисляются страховые взносы с базы не менее 1 МРОТ, даже если зарплата меньше или не начисляется. Рассчитайте дополнительные расходы.

9. Вы хотите использовать возможность подачи досрочных уведомлений по налогам?

Да → Эта возможность появится с 1 сентября 2026 года. Можно будет сообщать о суммах налогов авансом, но уплата будет привязана к стандартным срокам.

Нет → Продолжайте работать в обычном порядке.

Налоговая реформа 2026 года полностью меняет правила игры для малого бизнеса: от введения НДС на УСН до новых лимитов. Скачайте наш бесплатный чек-лист подготовки, чтобы заранее перестроить работу, избежать блокировок счетов и легально снизить налоговую нагрузку.

Чек-лист: Готов ли ваш бизнес на УСН и ПСН к налоговой реформе 2026 года?