В ежемесячном дайджесте юристы Консоли рассказывают об изменениях в законодательстве. Мы собираем новости, которые влияют на сотрудничество с самозанятыми и другими исполнителями по договору ГПХ и просто важны для работы компаний в цифровой среде.

Оглавление

- Перешли на новую прогрессивную шкалу ставок НДФЛ

- Повысили основную ставку по налогу на прибыль и спецставки

- Увеличили лимиты при УСН и отменили повышенные ставки по спецрежиму

- Обязали некоторых налогоплательщиков УСН платить НДС

- Изменили правила расчета пеней, начисляемых организациям

- Повысили МРОТ

- Дополнили налоговые режимы для перехода с самозанятости

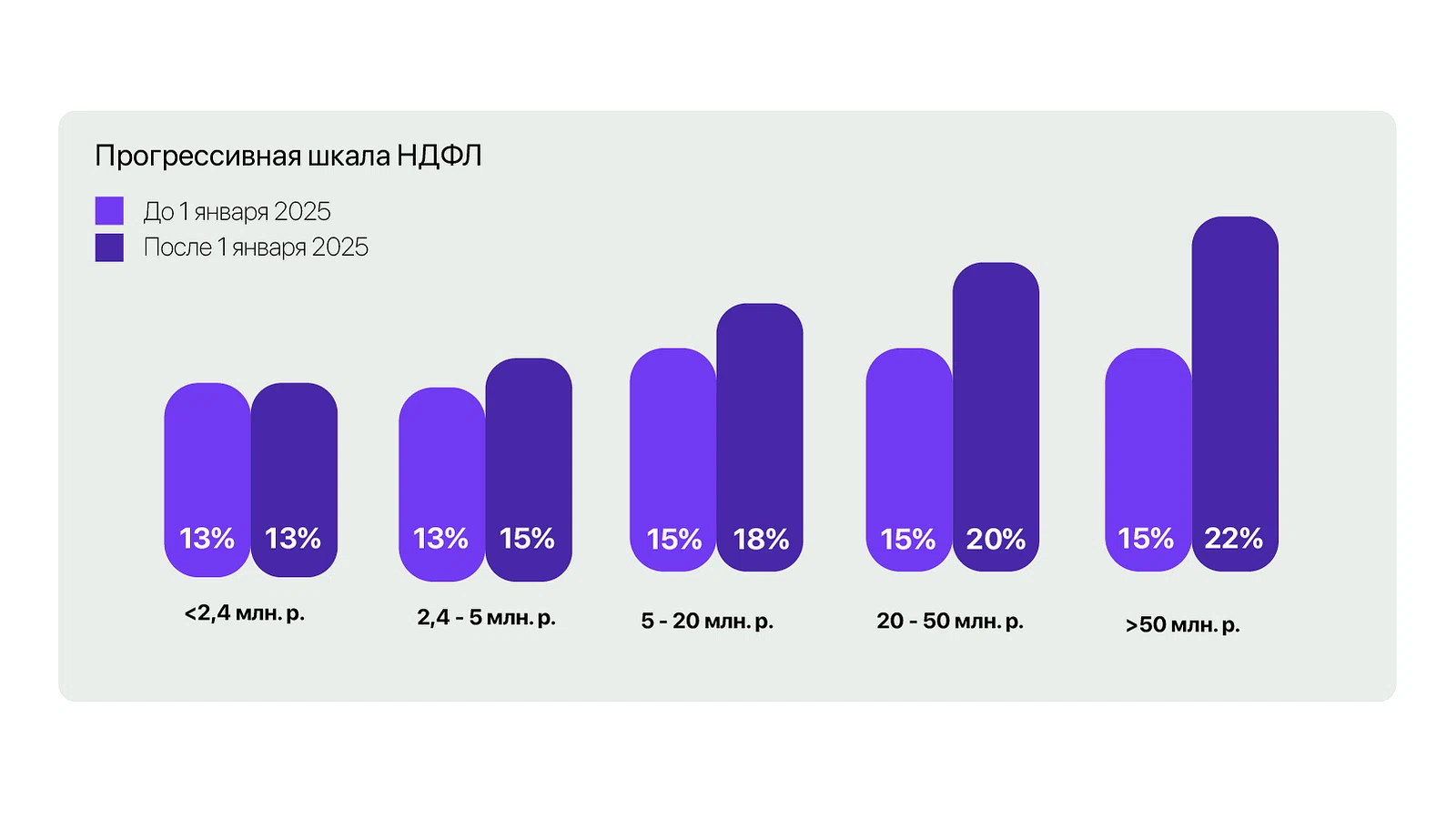

Перешли на новую прогрессивную шкалу ставок НДФЛ

Основание: Федеральный закон от 12.07.2024 № 176-ФЗ

Для большинства доходов физлиц ввели пятиступенчатую систему ставок по НДФЛ взамен ранее действующей двухступенчатой. Например, работники с доходом свыше 2,4 млн и не более 5 млн ₽ в год должны заплатить не 13%, а 15% налога. Остальные ставки на рисунке.

Важно, что повышенные ставки нужно применять не ко всему доходу, а лишь к сумме превышения, как и прежде. В районах Крайнего Севера и приравненных к ним местностях ставку 15% к доходам работников в этих местностях нужно применять при превышении 5 млн ₽ в год.

Повысили основную ставку по налогу на прибыль и спецставки

Основание: Федеральный закон от 12.07.2024 № 176-ФЗ

Основную ставку по налогу на прибыль повысили с 20% до 25%, из них начисляют:

8% — в федеральный бюджет (с 2031 года — 7%);

17% — в бюджеты регионов и федеральной территории «Сириус» (с 2031 года — 18%).

Для отдельных категорий организаций изменили спецставки по налогу на прибыль, к примеру: для ИТ-компаний на 2025–2030 годы увеличивают ставку с 0% до 5%.

Увеличили лимиты при УСН и отменили повышенные ставки по спецрежиму

Основание: Федеральный закон от 12.07.2024 № 176-ФЗ

C 1 января повысили:

базовый порог доходов для перехода на спецрежим — с 112,5 млн до 337,5 млн ₽;

среднюю численность сотрудников для применения УСН — со 100 до 130 человек, без права превышения;

порог доходов для применения УСН — до 450 млн ₽;

порог по остаточной стоимости ОС — с 150 млн до 200 млн ₽.

Другие изменения в части УСН:

Если налогоплательщик встал на учет в другом субъекте, где ставка ниже, порядок уплаты налога изменится. В этом случае его нужно уплачивать по старой ставке в течение 3 лет. Цель — исключить необоснованное перемещение бизнеса в субъекты, где действуют пониженные ставки по УСН.

Больше нет повышенных ставок 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». В НК РФ остаются только базовые: 6 и 15%.

При нарушении лимита право применять УСН прекращается с начала месяца, в котором это нарушение произошло.

Обязали некоторых налогоплательщиков УСН платить НДС

Основание: Федеральный закон от 29.10.2024 № 362-ФЗ

Организации на УСН при доходах более 60 млн ₽ в год должны платить НДС. При этом налогоплательщики могут выбрать один из вариантов:

применять обычные ставки НДС и иметь право на вычет;

платить по пониженным ставкам (5% при доходах от 60 млн до 250 млн ₽ в год и 7% — от 250 млн до 450 млн ₽ в год), но без права на вычет. Применять одновременно спецставки НДС и общие ставки 0%, 10% и 20% нельзя.

Налогоплательщики автоматически освобождаются от исчисления и уплаты НДС в бюджет. Уведомления об освобождении от уплаты НДС представлять в налоговый орган не надо.

ФНС подготовила методрекомендации для организаций и ИП на УСН, которые с 2025 года станут плательщиками НДС. Налоговая служба рассмотрела ситуации из реальной практики и алгоритм действий налогоплательщиков, указала, на что стоит обращать внимание. Плательщики УСН смогут найти ответы, например, на вопросы:

когда возникает обязанность исчислять и уплачивать НДС и когда такой обязанности нет;

как определять, соблюден ли лимит доходов (60 млн ₽);

как уплачивать НДС по длящимся договорам, которые заключили до 2025 года;

какую ставку по НДС можно выбрать;

когда применять расчетные ставки.

Изменили правила расчета пеней, начисляемых организациям

Основание: Федеральный закон от 08.08.2024 № 259-ФЗ

С 1 января по 31 декабря 2025 года организациям установят 3 ставки для расчета пеней:

за первые 30 календарных дней просрочки — 1/300 ставки ЦБ от суммы недоимки;

с 31-го по 90-й день — 1/150;

с 91-го дня и по день оплаты — 1/300.

Временный порядок расчета пеней по фиксированной ставке 1/300 ключевой ставки Банка России больше не работает. Правило применяли по 31 декабря 2024 года независимо от того, сколько дней была просрочка.

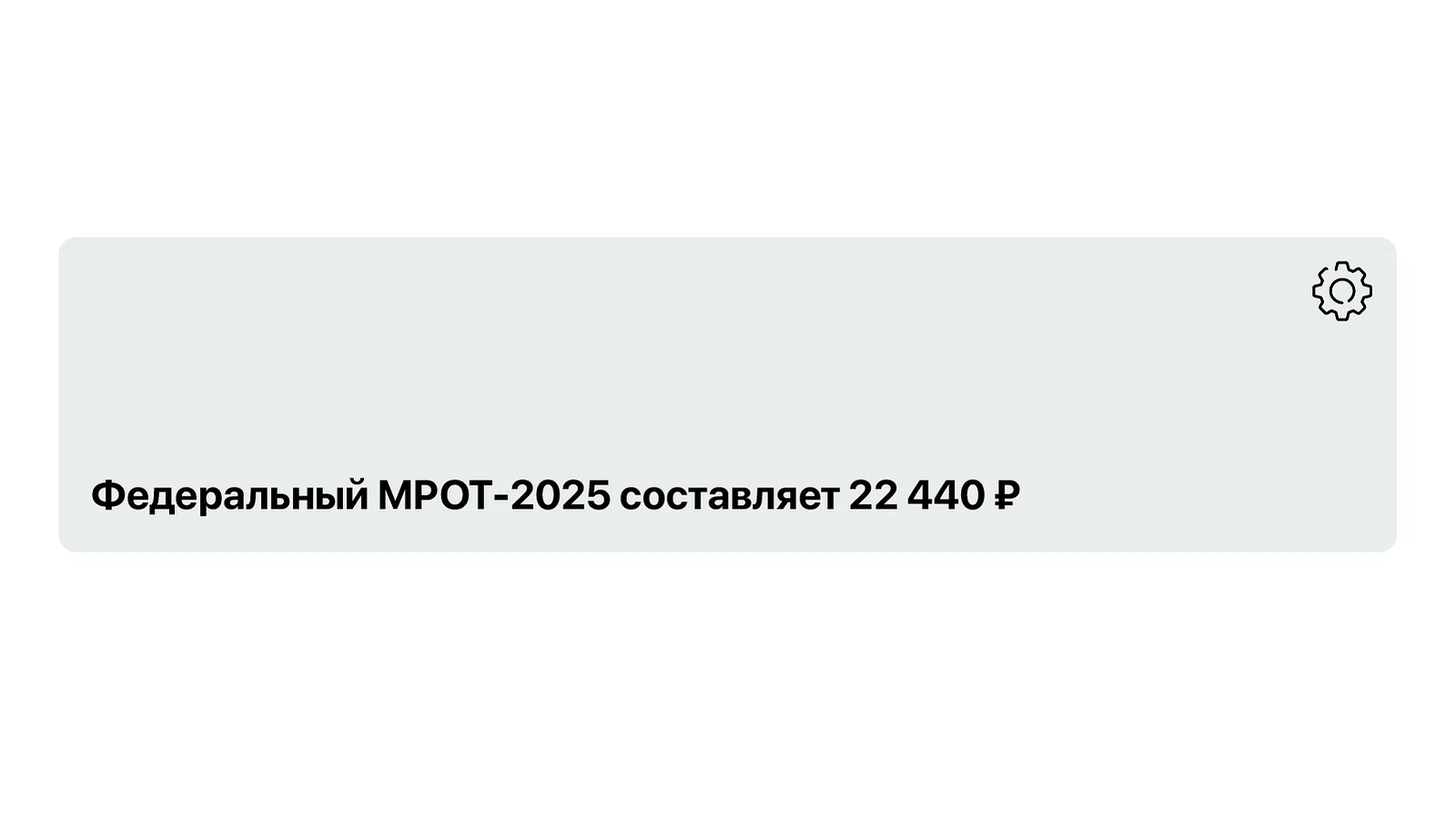

Повысили МРОТ

Основание: Федеральный закон от 29.10.2024 № 365-ФЗ

С 1 января МРОТ увеличился почти на 17%, или на 3 198 ₽ и составил 22 440 ₽.

МРОТ рассчитывают с учетом величины медианной зарплаты, которая предполагает, что у половины работающего населения РФ зарплата больше медианной, а у второй половины — меньше.

МРОТ устанавливают одновременно на всей территории РФ и не может быть ниже величины прожиточного минимума трудоспособного населения.

МРОТ применяют для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, беременности и родам, а также для иных целей обязательного социального страхования.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Дополнили налоговые режимы для перехода с самозанятости

Основание: Федеральный закон от 08.08.2024 № 259-ФЗ

С 2025 года самозанятые, утратившие право на НПД, помимо УСН и ЕСХН, могут также перейти на применение ПСН либо АУСН. Для этого в течение 20 дней с даты снятия с учета в качестве плательщиков НПД они должны направить в ИФНС заявление о переходе на применение соответствующего специального налогового режима.

После подачи в ИФНС такого заявления бывшие самозанятые считаются перешедшими на УСН, ПСН, ЕСХН или АУСН — по выбору налогоплательщика. Изменения наступают с момента (новая редакция ч.6 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ):

снятия с учета в качестве плательщика НПД — для ИП, ранее применявших НПД;

регистрации в качестве ИП — для бывших самозанятых, которые зарегистрировались в качестве ИП в течение 20 календарных дней с даты утраты права на НПД.