Учетная политика — внутренний документ, который регулирует и утверждает порядок, способы и методы учета и рабочий план счетов. В 2026 году в бюджетной и налоговой сфере есть ряд нововведений, которые могут повлечь изменение учетной политики. В статье — обзор изменений, ответы на вопросы о разработке документов учета, в том числе, как составить приказ о внесении изменений в учетную политику, образцы документов.

Оглавление

Зачем нужна учетная политика

Учетная политика — это локальный акт организации, в котором указывают все выбранные способы отражения операций по бухгалтерскому и налоговому учету, а также фиксируют формы первичных документов.

Цели учетной политики в законе не закреплены, но на практике учетную политику разрабатывают, чтобы предусмотреть способы документооборота, инвентаризации, обработки информации, контроля и оценки операций и фактов деятельности. То есть цели учетной политики — закрепить методы и способы учета, которые нужно определить самостоятельно или выбрать из предложенных в законе. Учетную политику проверяют аудиторы и контролирующие органы, поэтому важно корректно и своевременно составлять этот документ организации.

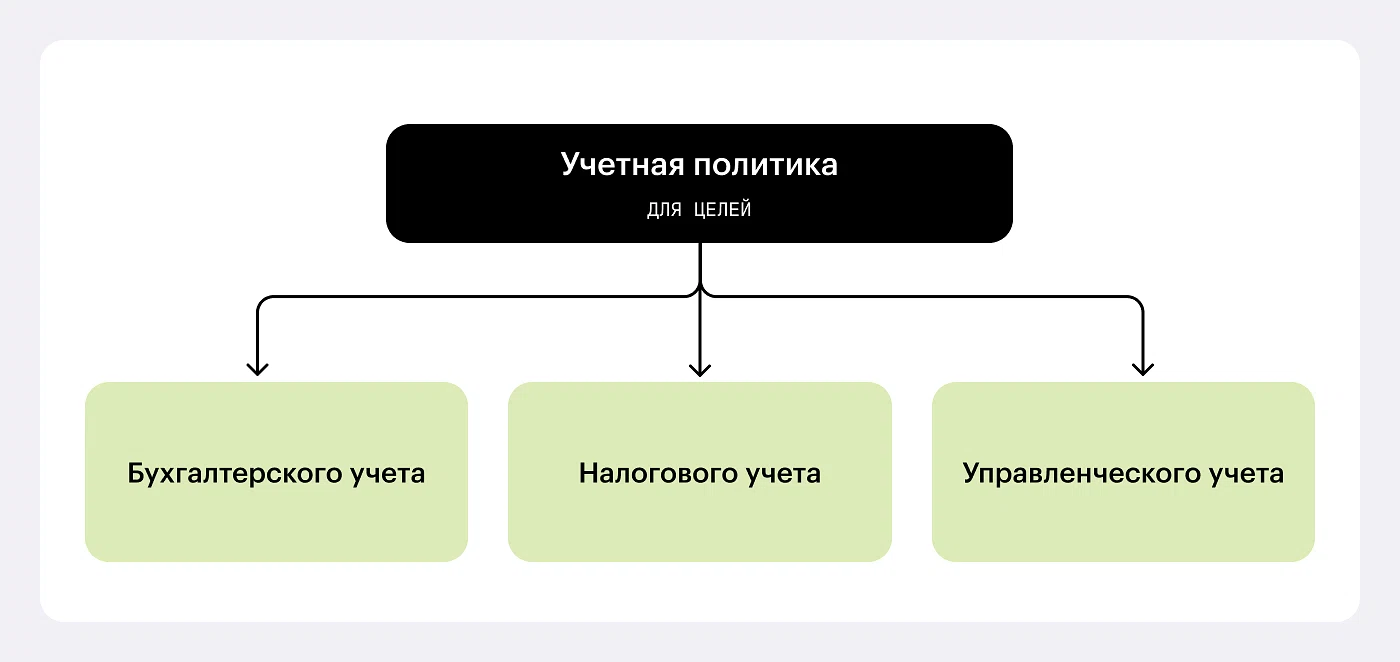

Сколько учетных политик должно быть

Количество учетных политик в компании зависит от ее организационно-правовой формы, масштабов бизнеса, целей учета и желания руководства.

Если говорить о целях учета, то законодательная обязанность разрабатывать учетную политику есть:

для целей бухучета;

для целей налогообложения.

Выделяют и третий вид учетной политики для целей управленческого учета. Он полезен и популярен, особенно в крупных компаниях. Однако законодательство не обязывает разрабатывать такой учетный документ. Забегая вперед, этого вида учетной политики не касаются и изменения 2026 года, которые прямо затрагивают именно бюджет и налоги.

Учетная политика для целей бухучета

Учетную политику для бухгалтерского учета должна иметь каждая организация, которая его ведет. Регулирует это Федеральный закон от 06.12.2011 № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации». Документ показывает, как именно компания ведет бухучет, формирует официальную финансовую отчетность — баланс, отчет о финансовых результатах и т. д.

Единую учетную политику утверждает руководитель организации для всей компании в целом, и для филиалов, представительств и других подразделений организации в частности. То есть правила бухгалтерского учета должны быть одинаковыми по всей организации.

Учетную политику формируют один раз при создании организации и применяют из года в год. При необходимости в учетную политику вносят изменения или дополнения. Требований корректировать учетную политику организации ежегодно нет — если в документе все указано корректно, то учетную политику можно применять и дальше.

Разработать универсальные образцы учетной политики невозможно, поскольку в каждой организации могут применяться разные способы учета активов и обязательств при разных системах налогообложения и бухучета, численности работников и размеров выручки. Удобнее всего воспользоваться конструктором учетной политики, который предлагают некоторые интернет-ресурсы. В нем можно выбрать способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, сформировать свод правил отражения операций и разработки отчетных данных для учета.

Воспользуйтесь образцами учетной политики для компаний на ОСН, УСН «Доходы» и УСН «Доходы минус расходы».

Учетная политика для микропредприятия на ОСН

Учетная политика для микропредприятия на УСН «Доходы»

Учетная политика для микропредприятия на УСН «Доходы минус расходы»

Для сведения

Индивидуальные предприниматели не обязаны разрабатывать и утверждать учетную политику для целей бухгалтерского учета. Объясняется это тем, что они в принципе освобождены от бухучета, если ведут учет доходов и расходов согласно налоговому законодательству (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Для таких ИП обязательна учетная политика для налогообложения. Однако предприниматели по своей инициативе могут вести бухгалтерский учет, что повлечет за собой обязательность разработки учетной политики для бухгалтерского учета. Иными словами, у ИП есть выбор: вести бухучет или не вести, и, как следствие, разрабатывать учетную политику для этой цели или не разрабатывать.

Учетная политика для целей налогообложения

Учетная политика для налогообложения определяет правила расчета налогов для их правильного исчисления и снижения налоговой нагрузки, что помогает избежать споров с ФНС. Этот вид учетной политики обязателен и для организаций, и для ИП, так как они являются налогоплательщиками. Определение учетной политики для целей налогообложения дано в ч. 2 ст. 11 НК РФ.

В учетной политике для налогового учета указывают:

организационные вопросы ведения налогового учета: виды деятельности компании, ответственное подразделение и лица за налоговый учет, порядок документооборота;

выбранный способ учета из нескольких возможных в НК РФ: следует определить метод признания доходов и расходов, метод начисления амортизации и пр.;

самостоятельно установленные способы учета по вопросам, которые в НК РФ не урегулированы;

порядок уплаты налога по обособленным подразделениям;

порядок ведения раздельного учета входного НДС, если это необходимо.

Вариативные способы учета в Налоговом кодексе предусмотрены для разных налогов. Например, в случае реализации товаров, работ, услуг покупателям-неплательщикам НДС, в книгах покупок и продаж можно регистрировать первичные документы, либо документы, содержащие суммарные данные за месяц или квартал. По налогу на прибыль организаций есть разные методы начисления амортизации: линейный и нелинейный.

Содержание учетной политики для налогового учета в каждой компании разное, в зависимости от типа организации, налогообложения и применяемых способов учета. Ниже привели ориентировочные образцы учетной политики для разных типов организаций.

Учетная политика для оптовой организации на ОСН

Учетная политика для производственной организации на ОСН

Учетная политика для строительной компании на ОСН

Учетная политика для СМП на УСН «Доходы минус расходы»

Учетная политика для СМП на УСН «Доходы»

Для сведения

Организация вправе обратиться в налоговую за проведением налогового мониторинга, чтобы выявить риски и разрешить спорные налоговые позиции. В числе документов, которые прилагает организация к заявлению о проведении мониторинга, есть и учетная политика для целей налогообложения (п. 3 ч. 2 ст. 105.27 НК). Информация об этом есть и на официальном сайте ФНС.

Учетная политика для целей управленческого учета

Управленческая политика учета — внутренний стандарт компании. Законодательно он необязателен. Но для собственников и топ-менеджеров он важен, так как устанавливает правила расчета себестоимости, бюджетирования и других показателей для принятия бизнес-решений.

С помощью управленческой учетной политики можно утвердить единые принципы и порядок формирования отчетности, правила отражения доходов и расходов компании, долгосрочных и текущих активов. Поскольку эти механизмы в каждой организации индивидуальны, налоговое и бюджетное законодательство их не регулирует. Это означает, что новшества текущего года не повлекут изменение учетной политики для целей управления. Исключение, если руководство компании не захочет изменить что-то в стратегии учета и по своей инициативе внесет изменения. Поэтому сразу прилагаем образец управленческой учетной политики для ознакомления.

Образец учетной политики для управленческих целей

В каких случаях возможно изменение учетной политики

Если говорить о бухгалтерском учете, то существует как минимум три основания, когда можно менять учетную политику в организации (ч. 6 ст. 8 Закона от 06.12.2011 № 402-ФЗ). К ним относятся случаи, когда:

меняется законодательство, в том числе новые ФСБУ;

внедряются новые способы бухучета, которые повысят качество информации в бухотчетности;

существенно меняются условия деятельности организации. Например, меняется собственник, происходит реорганизация, компания отказывается от определенных видов деятельности и т. д.

Пример необходимости изменений учетной политики для целей бухучета

С 2025 года бухгалтерскую отчетность составляют по новым правилам из ФСБУ 4/2023. Поэтому организации корректировали свои учетные политики на 2025 год в части порядка составления годовой и промежуточной бухгалтерской отчетности.

Изменение учетной политики для целей налогообложения напрямую связано с изменением налогового законодательства. Изменение управленческой политики зависит от решения руководства и внутренних правил компании.

Дополнение учетной политики — это не то же самое, что и ее изменение. Под дополнением понимают включение в учетную политику новых фактов хозяйственной деятельности, которые отличаются от имеющихся или впервые появившиеся. Например, у организации появился новый вид деятельности или новый вид активов, операций и прочее. Для них в учетной политике правила учета не установлены. Значит, необходимо внести дополнение.

Дополнения в учетную политику организация может внести в любое время, когда возникает такая необходимость, в том числе несколько раз за год. Ждать конца года или другого налогового периода не нужно. Дополнения применяют сразу после того, как руководитель организации утвердил их приказом.

Например, организация до 2026 года занималась деятельностью кафе и ресторанов. А с 2026 года решила заниматься деятельностью по доставке еды на дом. Тогда главному бухгалтеру нужно дополнить учетную политику организации и включить в нее способы ведения учета операций по новому виду деятельности и прописать порядок расчета торговой наценки и пр.

Какие изменения учесть в 2026 году

Обзор изменений на текущий год тоже разобьем на несколько блоков. Все они могут понадобиться при разработке или изменения учетной политики.

Бухгалтерский учет

Основные изменения в бухгалтерском учете связаны со вступлением в силу ФСБУ 9/2025 «Доходы». Стандарт обязателен к применению при составлении отчетности за 2027 год.

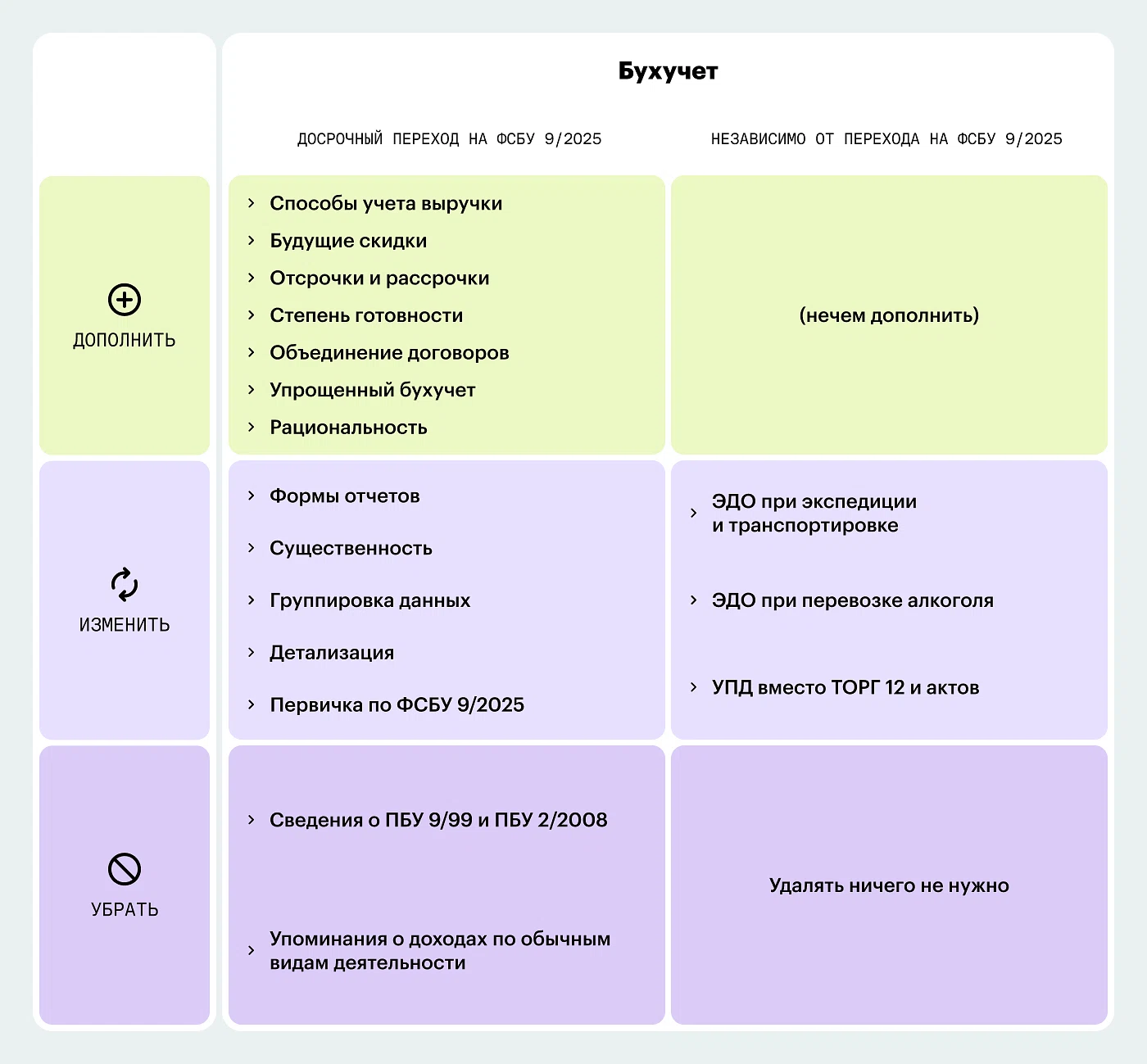

Шпаргалка с изменениями в учетной политике для целей бухучета

Организации могли принять решение о досрочном переходе на ФСБУ 9/2025 — с 1 января 2026 года. В этом случае соответствующие положения должны быть в учетной политике на 2026 год.

Получается, что в этом году в учетные политики по бухучету вносить изменения не обязательно именно в этой части. Но есть и другие изменения, корректировка которых потребуется.

Образец приказа об изменении учетной политики для целей бухучета

Электронный документооборот

С 1 января 2026 года ФНС отменила электронные форматы товарной накладной ТОРГ-12 и акта о приемке работ (услуг), утвержденные приказом от 30.11.2015 № ММВ-7-10/552@. Рекомендуемым форматом первичных документов становится универсальный передаточный документ (УПД). Организации вправе продолжать оформление бумажных носителей или неформализованных электронных документов.

С 1 сентября 2026 года вводят обязательное оформление электронных транспортных накладных, заказ-нарядов и экспедиторских документов в государственной информационной системе электронных перевозочных документов (ГИС ЭПД).

Для организаций, осуществляющих перевозки алкогольной продукции, с 1 марта 2026 года предусмотрена возможность оформления электронных документов. Обязательными такие документы станут с 1 марта 2027 года.

Остались вопросы?

Откроем доступ к платформе и покажем, как Консоль решит задачи вашего бизнеса

Нажимая на кнопку, вы даете согласие на обработку персональных данных и получение маркетинговых материалов.

Документальное оформление

При переходе на ФСБУ 9/2025 «Доходы» и в досрочном, и в плановом порядке, учетной политикой нужно будет утвердить формы первичных учетных документов, которые применяете для отражения операций, учитываемых по новым правилам.

Если приняли решение о досрочном переходе с 2026 года на новый стандарт, воспользуйтесь шпаргалкой.

Шпаргалка с изменениями в учетной политике для целей бухучета при переходе на ФСБУ 9/2025 «Доходы»

Что изменить | Как это сделать |

Дату и основание досрочного перехода | Выберите один из трех: |

Послабления при переходе | Для полной и упрощенной ретроспективы можно выбрать одно или несколько: |

Способы учета доходов (выбор методов) | Нужно утвердить способы учета для следующих элементов: Классификация доходов: перечень доходов, которые относятся к выручке (например, реализация товаров, работ, услуг, аренда, если это ваш вид деятельности). Учет отсрочек и рассрочек: Выбрать метод расчета степени готовности: Объединение договоров: закрепить критерии объединения (можно использовать детализацию из МСФО (IFRS) 15, например, единая коммерческая цель, взаимозависимость цен). Упрощения для субъектов с правом на упрощенный бухучет (можно выбрать любое сочетание): |

Бухгалтерскую отчетность | Нужно утвердить: Критерии существенности для раскрытия информации о доходах (количественные и качественные), например: 5% от общей выручки, либо особые виды операций (бартер, экспорт). Группировку показателей в отчете о финансовых результатах: Детализацию: Формы отчетности: |

Документооборот и первичные документы | Включить новые формы первички: |

Переход на электронные документы | В связи с отменой форматов ТОРГ-12 и актов (с 1 января 2026) — утвердить применение электронного УПД (или оставить бумагу/неформализованные ЭД с уточнением порядка). Для перевозок: с 1 сентября 2026 года перейти на электронные транспортные и экспедиторские документы (утвердить перечень используемых электронных форматов: ТН, заказ-наряд, путевой лист и т. д.). Для алкоголя: с 1 марта 2026 года оформлять электронные документы на перевозку (товарно-транспортные накладные в электронном виде). Обязательными они станут с 1 марта 2027 года, но переход лучше начать заранее. |

Рабочий план счетов | Переименовать счет 91 (например, в «Доходы и расходы, отличные от выручки») для соответствия терминологии ФСБУ. |

Налоговый учет

В налоговом учете расширен перечень российского высокотехнологичного оборудования, расходы на которое учитываются с применением повышающего коэффициента.

Образец приказа о внесении изменений в учетную политику для целей налогообложения

Для налогоплательщиков на УСН с 2026 года ввели положения, связанные с уплатой НДС. При превышении порога доходов 20 млн ₽ возникает обязанность по исчислению НДС. Учетной политикой закрепляется выбор ставки налогообложения: пониженных (5% или 7%) либо общих (10% или 22%) с соответствующим порядком принятия входного НДС к вычету или учета в расходах.

Повышающий коэффициент

С 2026 года расширили перечень российского высокотехнологичного оборудования, к первоначальной стоимости которого можно применять повышающий коэффициент 2. В перечень добавлены, например, беспилотные авиасистемы, оборудование для ТЭК и горных машин. Всего 14 новых позиций.

Есть условие для применения: оборудование должно быть введено в эксплуатацию после 1 января 2026 года.

Что сделать в учетной политике?

Если планируете покупать такое оборудование, добавьте пункт о применении коэффициента 2 при формировании первоначальной стоимости основных средств из утвержденного правительственного перечня.

Пример формулировки

«При формировании первоначальной стоимости всех основных средств, которые включены в перечень российского высокотехнологичного оборудования, утверждаемый Правительством, расходы учитываются с коэффициентом 2» (п. 1 ст. 257 НК).

Общая оптимизация

Следует пересмотреть действующую учетную политику и при необходимости закрепить более выгодные способы учета, если они еще не выбраны. Например:

Метод учета прямых расходов.

Метод списания сырья и материалов.

Создание резервов (на ремонт основных средств, по сомнительным долгам).

Порядок признания доходов при поэтапной сдаче работ.

Это поможет снизить налоговую нагрузку. А о том, как ее планировать, читайте в другой нашей статье.

Выбор ставки и льготы

С 2026 года для упрощенцев действуют новые правила по НДС. В самой главе 26.2 НК поправок, которые требуют обязательного изменения учетной политики, нет. Однако компания вправе закрепить свой выбор в учетной политике.

Освобождение от НДС

Применяется автоматически при доходах не выше 20 млн ₽ за год. В законе закрепили поэтапное уменьшение порога по НДС: в 2027 году — до 15 млн ₽, с 2028 года — до 10 млн ₽. Это обязанность, а не право выбора, поэтому закреплять в учетной политике необязательно, но можно.

Подробнее о налоговой реформе читайте в наших статьях:

FAQ по налоговой реформе: ответы на главные вопросы

Налоговая реформа 2.0: шесть легальных способов снизить нагрузку в 2026 году

Выбор ставки НДС (при доходах свыше 22 млн ₽)

Налогоплательщик выбирает:

пониженные ставки — 5% или 7%;

общие — 10% или 22%.

Налоговая увидит ставку из первой декларации, но в учетной политике ее можно зафиксировать для себя.

Важный нюанс

Если закрепите ставку в политике, придется вносить изменения при каждом изменении условий. Например, при утрате права на пониженную ставку или при смене стратегии. Поэтому целесообразнее ее не указывать, хотя это и не запрещено.

Если все же решили закрепить ставку в учетной политике, то можете воспользоваться готовыми формулировками.

Примеры формулировок для учетной политики

Освобождение от НДС: «Организация применяет освобождение от обязанностей налогоплательщика по уплате НДС, установленное ст. 145 НК для упрощенной системы налогообложения».

Ставка 5%: «Организация применяет ставку НДС 5%, установленную пунктом 8 статьи 164 НК для упрощенной системы налогообложения».

Формулировка для ставки 7% будет аналогичной. Просто поменяйте 5% на 7%.

Общие ставки (10% или 22%): «Организация применяет ставку НДС 22 (10) % на основании пунктов 2, 3 и 8 статьи 164 НК».

Как составить приказ о внесении изменений в учетную политику

Изменения утвердите приказом руководителя. Можно издать как два приказа для разных видов учета, так и один. В одном приказе не запрещается отражать изменения для разных учетных политик. Обычно датируют приказ не позднее последнего рабочего дня календарного года. Это важно, чтобы приказ и вносимые им изменения начали действовать с 1 января следующего года. Но в некоторых случаях учетную политику можно дополнить в середине года. Если не смогли определиться со способами учета по операциям, которые не характерны для компании, указывать их заранее не надо.

Хотите гарантированно без ошибок обновить учетную политику на 2026 год? Скачайте наше подробное пошаговое руководство и получите проверенный план действий для бухгалтеров и руководителей.

Ответы на вопросы (FAQ)

Существует два мнения, оба имеют право на существование.

Первое — можно составить один документ, но разбить его на разные разделы по числу целей учета. Например, составить одну учетную политику, в которой будет два раздела «Учетная политика для целей бухгалтерского учета» и «Учетная политика для целей налогообложения». По желанию, можно добавить и третий — управленческий. Плюс в том, что достаточно издать один приказ и утвердить один документ для разных целей. Минус в том, что такой документ будет громоздким и сложным для восприятия. Кроме того, учетные политики для целей бухгалтерского учета и налогообложения регулируются разными НПА, причем акты эти говорят об этих видах учетных политик как о самостоятельных документах. А значит, нельзя однозначно полагать, что можно объединять эти цели в один документ. Хотя формально запрета нет.

Второе — наиболее безопасный вариант, разрабатывать отдельные учетные политики по каждой цели учета. Вести разные документы удобно, если учет сильно различается. Кроме того, проще вносить изменения по каждому виду учета.

Обычно новые стандарты бухучета начинают действовать с 1 января, поэтому компании пересматривают учетную политику в конце года — до наступления отчетного периода, с которого изменения применяются. Такой порядок закреплен в пункте 12 ПБУ 1/2008, а именно: любые правки вступают в силу с начала нового отчетного года.

Однако бывают исключения. Если нормативный документ или стандарт устанавливает иную дату (например, середину года), у организации появляется выбор: подождать ближайшего января или перейти на новые правила досрочно.

Как именно отражать последствия перемен, прописано в пункте 14 ПБУ 1/2008. Обычно сами федеральные стандарты (ФСБУ) предлагают два пути: полный или упрощенный ретроспективный пересчет. Для субъектов малого предпринимательства часто делают послабление — разрешают применять новые правила перспективно (то есть без пересчета прошлых периодов).

Дату, с которой начинают действовать изменения, обязательно нужно зафиксировать в приказе. А сам приказ — предоставить для ознакомления под подпись всем работникам, которых это касается.

По закону малые предприятия могут вести бухучет в упрощенном порядке. Например, АО и ООО со среднесписочной численностью работников за предыдущий год не более 100 человек и с доходом за прошлый год не свыше 800 млн, а также при ограничении по составу участников — такие организации называют малыми.

Малое предприятие может существенно сократить количество используемых синтетических счетов, отказаться от применения каких-то стандартов бухучета, применять упрощенные способы учета и составлять бухотчетность в сокращенном варианте.