В статье подробно разберем, кто и когда составляет учетную политику организации, какие сведения предусмотреть в учетной политике для целей бухучета и налогового учета, какие изменения в учетной политике нужно было предусмотреть, чтобы учесть все законодательные новшества в 2025 году. Скачайте образцы учетной политики на 2025 год.

Оглавление

- Зачем нужна учетная политика

- Какие изменения учетной политики на 2025 год учитывали при разработке

- Как составляют учетную политику для целей бухгалтерского учета

- Что включают в учетную политику для целей бухучета

- Как составляют учетную политику малые предприятия

- Образец учетной политики для целей бухгалтерского учета

- Как составляют учетную политику для целей налогообложения

- Что включают в учетную политику для целей налогообложения

- Образцы учетной политики для целей налогового учета

Зачем нужна учетная политика

Учетная политика — это локальный акт организации, в котором указывают все выбранные способы отражения операций по бухгалтерскому и налоговому учету, а также фиксируют формы первичных документов.

Цели учетной политики в законе не закреплены, но на практике учетную политику разрабатывают, чтобы предусмотреть способы документооборота, инвентаризации, обработки информации, контроля и оценки операций и фактов деятельности. То есть цели учетной политики — закрепить методы и способы учета, которые нужно определить самостоятельно или выбрать из предложенных в законе. Учетную политику проверяют аудиторы и контролирующие органы, поэтому важно корректно и своевременно составлять этот документ организации.

Какие изменения учетной политики на 2025 год учитывали при разработке

В учетной политике 2025 года необходимо учесть изменения в бухгалтерском и налоговом учете, которые действуют в этом году. В приведенных ниже образцах новшества этого года учтены.

Новые лимиты на упрощенке

Учетная политика 2025 года должна учитывать изменения по УСН: численность сотрудников — 130 человек, остаточная стоимость основных средств — 200 млн руб., величина доходов — 450 млн руб. О работе на УСН в этом году читайте статью «Как работать на УСН с 2025 года: обзор изменений Налогового кодекса».

Уплата НДС на УСН

В 2025 году компании и ИП на УСН стали плательщиками налога на добавленную стоимость. При этом освобождены от уплаты НДС лица, которые по доходам за 2024 год не превысили порог в 60 млн руб. Как только доходы превысят 60 млн руб., право на освобождение от уплаты НДС будет утеряно.

Если платить НДС все же пришлось, то организации на УСН должны были выбрать ставку по этому налогу в этом году. Это могла быть обычная ставка — 20 или 10%, но с правом вычета входного НДС. А могла быть и специальная — 5 или 7%, но без права вычета входного налога. Проверьте в учетной политике 2025 года эти новшества.

Единый тариф страховых взносов

В 2025 году действует единый тариф страховых взносов — 30% для выплат в пределах базы, плюс 15,1% — сверх базы (п. 3 ст. 425 НК РФ). Предельная величина базы для расчета страховых взносов в этом году — 2 млн 759 тыс. руб.

Для СМП действуют пониженные тарифы страховых взносов. Проверьте в учетной политике на это год, как определили размер резерва по отпускам с учетом новых тарифов.

Новая ставка налога на прибыль

В 2025 году действует основная ставка по налогу на прибыль — 25%. Из них 8% поступают в федеральный бюджет и 17% — в региональный. Это также должно быть отражено в учетной политике организации этого года.

Новый федеральный инвестиционный вычет

Если ваша компания — общество с ограниченной ответственностью на ОСН, то с этого года при определенных условиях можно применять федеральный инвестиционный вычет. Его размер составляет не более 50% от первоначальной стоимости объекта и расходов на достройку. Предусмотрите применение такого вычета в учетной политике организации.

Правила составления графика отпусков

Проверьте, что не включили мобилизованных сотрудников в график отпусков на 2025 год. От этого зависит корректное составление резерва по отпускам — проверьте его корректность в учетной политике.

Применение нового стандарта ФСБУ 4/2023 и ФСБУ 28/2023

В учетной политике для целей бухучета компании обязаны применять ФСБУ 4/2023. Применяйте образцы форм баланса и других отчетов за 2025 год, которые предусмотрели в новом стандарте бухучета. А с 1 апреля 2025 года обязательно применять ФСБУ 28/2023 по инвентаризации. В учетной политике следует указать правила применения федеральных стандартов бухучета.

Введение прогрессивной шкалы налогов

В учетной политике для целей налогового учета проверьте изменение регистров по НДФЛ из-за новой прогрессивной шкалы налогов. Как применять новые ставки по НДФЛ с 2025 года, читайте в отдельной статье. Обо всех изменениях в налоговом законодательстве — в дайджесте новостей Консоли.

Как составляют учетную политику для целей бухгалтерского учета

Все организации обязаны разрабатывать учетную политику для целей бухучета. Ее оформляют в виде приказа, распоряжения или другого распорядительного документа компании.

Единую учетную политику утверждает руководитель организации для всей компании в целом, и для филиалов, представительств и других подразделений организации в частности. То есть правила бухгалтерского учета должны быть одинаковыми по всей организации.

Учетную политику формируют один раз при создании организации и применяют из года в год. При необходимости в учетную политику вносят изменения или дополнения. Требований корректировать учетную политику организации ежегодно нет — если в документе все указано корректно, то учетную политику можно применять и дальше.

Изменить учетную политику можно, если изменились законодательные требования о бухучете, федеральные и отраслевые стандарты; организация выбрала новые способы бухучета, чтобы повысить качество информации об объекте бухучета, или существенно изменились условия деятельности организации. Так указано в Законе о бухучете и ПБУ 1/2008 (ч. 6 ст. 8 Закона «О бухгалтерском учете», п. 10 ПБУ 1/2008).

Пример необходимости изменений учетной политики для целей бухучета

С 2025 года бухгалтерскую отчетность составляют по новым правилам из ФСБУ 4/2023. Поэтому организации корректировали свои учетные политики на 2025 год в части порядка составления годовой и промежуточной бухгалтерской отчетности.

Если нужно изменить учетную политику, то руководитель организации издает приказ о внесении изменения в учетную политику для целей бухгалтерского учета. И указывает только те нововведения, которые будут действовать со следующего года. Переписывать весь документ не нужно.

Дополнение учетной политики — это не то же самое, что и ее изменение. Под дополнением понимают включение в учетную политику новых фактов хозяйственной деятельности, которые отличаются от имеющихся или впервые появившиеся. Например, у организации появился новый вид деятельности или новый вид активов, операций и прочее. Для них в учетной политике правила учета не установлены. Значит, необходимо внести дополнение.

Дополнения в учетную политику организация может внести в любое время, когда возникает такая необходимость, в том числе несколько раз за год. Ждать конца года или другого налогового периода не нужно. Дополнения применяют сразу после того, как руководитель организации утвердил их приказом.

Пример необходимости дополнений учетной политики для целей бухучета

Организация до 2025 года занималась деятельностью кафе и ресторанов. А с 2025 года решила заниматься деятельностью по доставке еды на дом. Тогда главному бухгалтеру нужно дополнить учетную политику организации и включить в нее способы ведения учета операций по новому виду деятельности и прописать порядок расчета торговой наценки и пр.

Что включают в учетную политику для целей бухучета

В Положении о бухучете определено, что необходимо включать в состав учетной политики организации:

рабочий план счетов, где указаны синтетические и аналитические счета для бухучета;

формы первичных учетных документов, регистров бухгалтерского учета и документы для внутренней бухотчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозоперациями;

другие необходимые для организации решения.

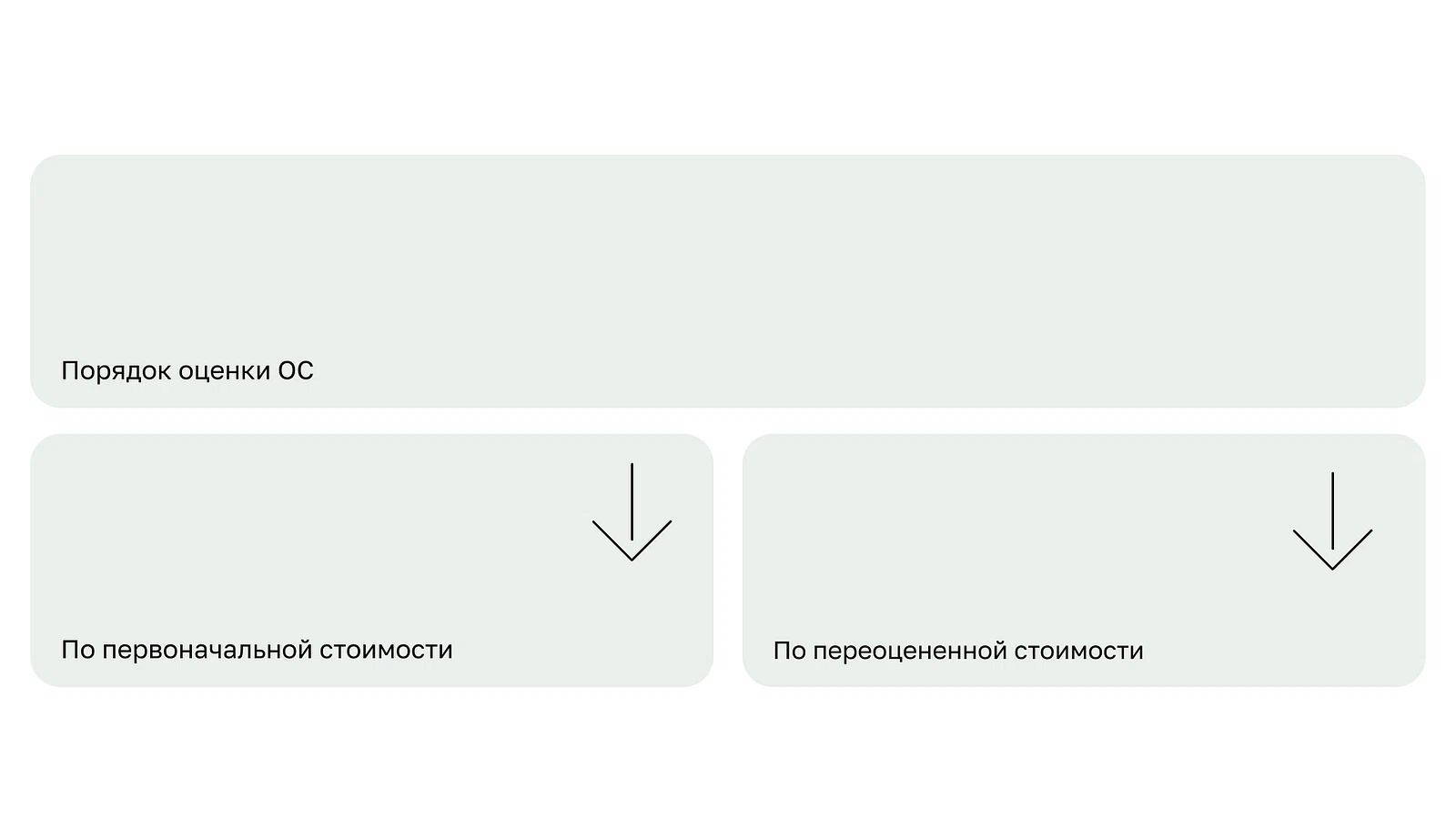

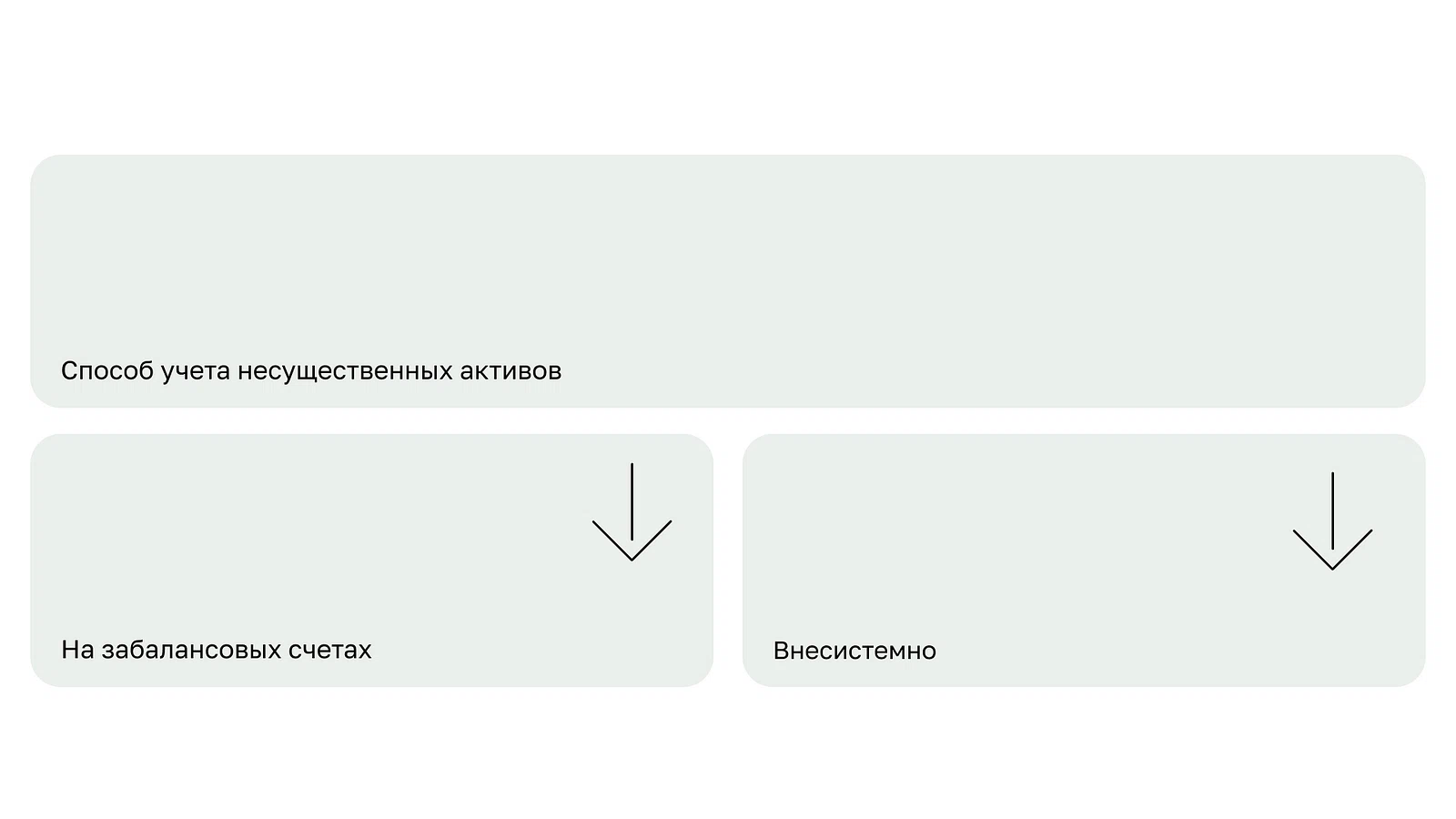

Основной раздел, в котором закрепляют способы ведения бухгалтерского учета — это раздел о способах оценки активов и обязательств. Здесь важно учитывать, что если в федеральных требованиях закреплен один способ бухгалтерского учета по какому-то вопросу, то организация применяет именно этот способ и указывать его в учетной политике организации не нужно. Все равно организации придерживаются его в силу закона. Если в законе установили несколько допустимых способов бухучета — то нужно выбрать тот, что качественно проинформирует о конкретном объекте бухучета. Если никаких правил нет, организация самостоятельно разрабатывает необходимый способ ведения учета.

Во многих случаях в нормативных документах предлагают несколько вариантов ведения учета активов и обязательств. Примеры таких случаев разобрали ниже.

В каких-то случаях организации придется самостоятельно определять способы оценки активов и обязательств, потому что так указано в стандартах по бухучету или же в нормативных документах ничего не указано на этот счет.

Примеры случаев самостоятельного определения способов оценки активов и обязательств

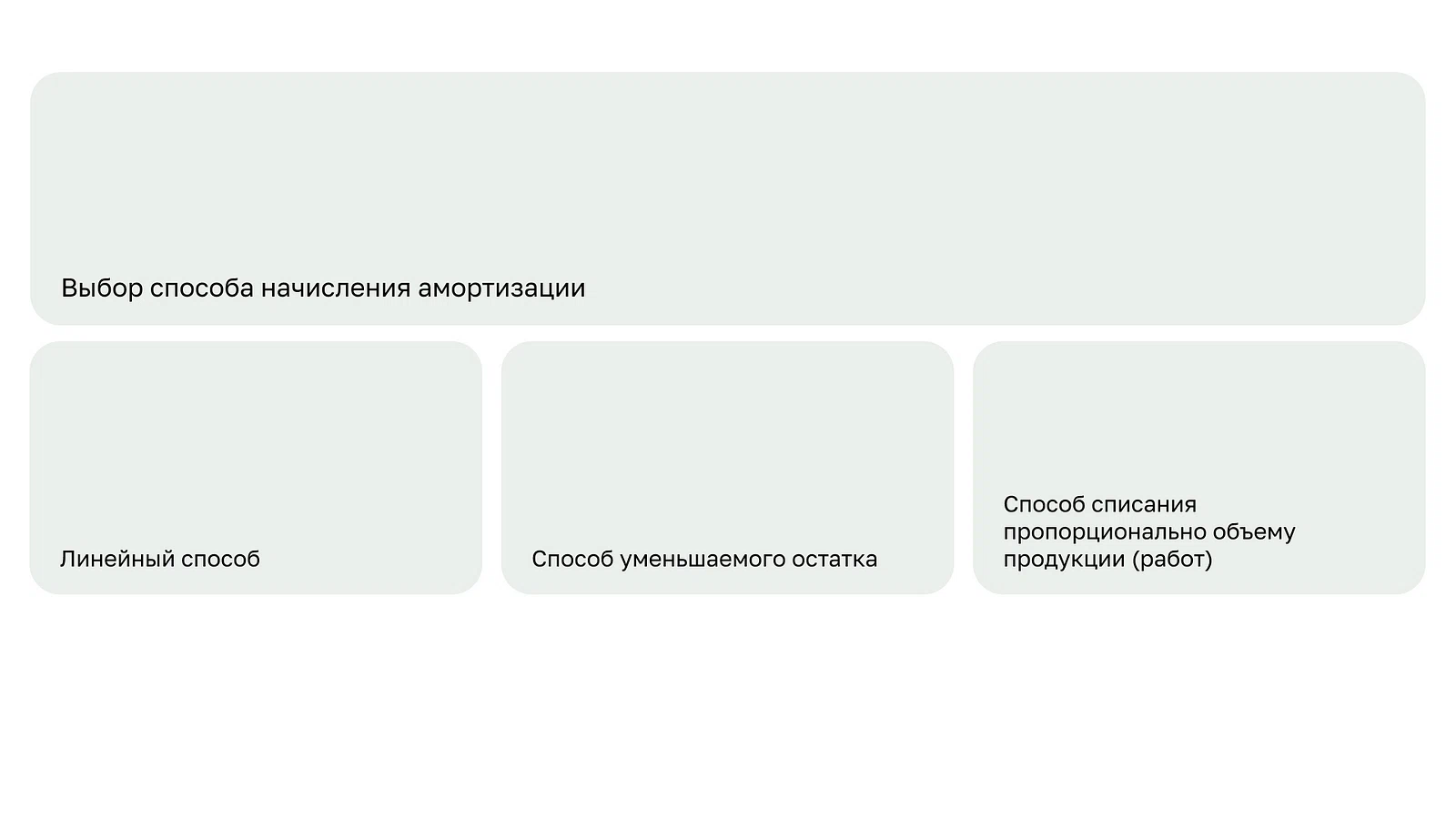

При учете основных средств в учетной политике организации нужно самостоятельно определить порог существенности в целях классификации расходов на ремонт, формулу для расчета амортизации при применении способа уменьшаемого остатка. В учете нематериальных активов — формулу для расчета амортизации при применении способа уменьшаемого остатка, порядок учета расходов на приобретение прав на РИД и т. д.

Как составляют учетную политику малые предприятия

По закону малые предприятия могут вести бухучет в упрощенном порядке. Например, АО и ООО со среднесписочной численностью работников за предыдущий год не более 100 человек и с доходом за прошлый год не свыше 800 млн, а также при ограничении по составу участников — такие организации называют малыми.

Малое предприятие может существенно сократить количество используемых синтетических счетов, отказаться от применения каких-то стандартов бухучета, применять упрощенные способы учета и составлять бухотчетность в сокращенном варианте.

К сведению. Кто не вправе вести бухучет упрощенным способом (ч. 5 ст. 6 Закона о бухучете):

организации, по которым проводят обязательный аудит бухгалтерской отчетности;

жилищные и жилищно-строительные кооперативы;

кредитные потребительские кооперативы;

микрофинансовые организации;

организации госсектора;

коллегии адвокатов;

адвокатские бюро и палаты;

юридические консультации;

нотариальные палаты;

НКО-инагенты.

Предприниматели не обязаны вести бухучет, поэтому они утверждают учетную политику только для налоговых целей.

Образец учетной политики для целей бухгалтерского учета

Учетная политика — индивидуальный документ для каждой организации. Разработать универсальные образцы учетной политики невозможно, поскольку в каждой организации могут применяться разные способы учета активов и обязательств при разных системах налогообложения и бухучета, численности работников и размеров выручки. Удобнее всего воспользоваться конструктором учетной политики, который предлагают некоторые интернет-ресурсы. В нем можно выбрать способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, сформировать свод правил отражения операций и разработки отчетных данных для учета.

Воспользуйтесь образцами учетной политики для компаний на ОСН, УСН «доходы» и УСН «доходы минус расходы».

Образец учетной политики для микропредприятия на ОСН

Образец учетной политики для микропредприятия на УСН «доходы»

Образец учетной политики для микропредприятия на УСН «доходы минус расходы»

Как составляют учетную политику для целей налогообложения

В учетной политике для налогового учета указывают, какие способы определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных показателей ФХД выбрал налогоплательщик. Цель учетной политики — правильно рассчитать налоговую базу и сами налоги.

Такую учетную политику также разрабатывает каждая организация самостоятельно. Но утвержденной структуры документа, как в учетной политике по бухучету, нет. Требования к налоговой учетной политике содержатся в разных главах Налогового кодекса РФ.

Изменения в учетную политику для налогового учета вносят, если изменилось законодательство о налогах и сборах или применяемые методы учета. Последнее возможно только с начала налогового периода (года). Если же изменилось законодательство, то изменения вносят не ранее даты вступления в силу этих изменений закона.

К сведению. В некоторых случаях действуют ограничения на возможность изменения учетной политике. Такие ограничения закреплены в Налоговом кодексе. Например, метод начисления амортизации по объектам амортизируемого имущества можно менять не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ).

Если ИП или компания начали работать по новому виду деятельности, то в учетной политике обязательно нужно определить и отразить принципы и порядок отражения для налогового учета этого вида деятельности. Для этого в учетную политику вносят дополнения в любой необходимый момент в году.

На практике налоговую учетную политику формируют ежегодно из-за регулярных изменений в налоговое законодательство. Такой документ помогает выстраивать грамотное налоговое планирование, не переплачивать налоги и пользоваться законными способами экономии.

Что включают в учетную политику для целей налогообложения

В учетной политике для налогового учета указывают:

организационные вопросы ведения налогового учета: виды деятельности компании, ответственное подразделение и лица за налоговый учет, порядок документооборота;

выбранный способ учета из нескольких возможных в НК РФ: следует определить метод признания доходов и расходов, метод начисления амортизации и пр.

самостоятельно установленные способы учета по вопросам, которые в НК РФ не урегулированы;

порядок уплаты налога по обособленным подразделениям;

порядок ведения раздельного учета входного НДС, если это необходимо.

Вариативные способы учета в Налоговом кодексе предусмотрены для разных налогов. Например, в случае реализации товаров, работ, услуг покупателям-неплательщикам НДС, в книгах покупок и продаж можно регистрировать первичные документы, либо документы, содержащие суммарные данные за месяц или квартал. По налогу на прибыль организаций есть разные методы начисления амортизации: линейный и нелинейный.

В случае если Налоговый кодекс не закрепляет способы учета, налогоплательщик их выбирает сам. Например, порядок ведения налогового учета по налогу на прибыль. Как и систему налоговых регистров, перечень прямых расходов, связанных с производством товаров, выполнением работ и услуг и пр.

Образцы учетной политики для целей налогового учета

Содержание учетной политики для налогового учета в каждой компании разное, в зависимости от типа организации, налогообложения и применяемых способов учета. Ниже привели ориентировочные образцы учетной политики для разных типов организаций.

Образец учетной политики для оптовой организации на ОСН

Образец учетной политики для производственной организации на ОСН

Образец учетной политики для строительной компании на ОСН

Образец учетной политики для СМП на УСН «доходы минус расходы»

Образец учетной политики для СМП на УСН «доходы»