Из-за налоговой реформы в налоговом контроле произошли изменения в 2026 году. Расширили полномочия ФНС, ужесточили обеспечительные меры, добавили новые основания для прекращения налогового мониторинга. В статье — как теперь проходит налоговый контроль в РФ, какие налоговые риски учитывать и для кого обязателен налоговый мониторинг. Сначала — общие положения, далее — новшества, которые ни в коем случае нельзя упустить, в конце — ответы на ваши вопросы.

Оглавление

Общие положения о налоговом контроле: что надо знать бизнесу

Налоговый контроль — понятие, формы, виды налоговых проверок, особенности проведения — это то, что должен знать каждый представитель бизнеса. Ведь штрафы и санкции от налогового органа могут сильно ударить по бизнесу, вплоть до прекращения деятельности. Мы разобрали формы налогового контроля и виды проверок. Тогда вы будете готовы к тому, с чем может прийти к вам ФНС.

Что включает в себя налоговый контроль

Налоговый контроль — это деятельность, при которой налоговые инспекции проверяют, как бизнес соблюдает законодательство о налогах и сборах (п. 1 ст. 82 НК). Налоговый контроль осуществляется планово и внепланово, если сработают индикаторы риска или будут жалобы.

При проведении налоговых проверок инспекция использует разные формы налогового контроля, например, осмотр или допрос. В таблице кратко рассказали про каждый из методов.

Форма налогового контроля | Суть |

|---|---|

Осмотр (ст. 91, 92 НК) | Во время осмотра представители налоговой изучают помещения, территории, документы и предметы налогоплательщика, чтобы найти факты, подтверждающие или опровергающие налоговые правонарушения. Перед осмотром инспектор должен предъявить служебное удостоверение и мотивированное постановление. Процедуру проводят в присутствии понятых, сам налогоплательщик также имеет право находиться на осмотре. |

Допрос (ст. 90 НК) | Это форма налогового контроля, которую проводят только во время выездной налоговой проверки. Инспекторы вызывают свидетеля, если считают, что этот человек может знать что-то важное для проверки. |

Инвентаризация (п. 13 ст. 89 НК) | Эту форму налогового контроля проводят, чтобы сверить имущество, которое есть по документам с реальным их наличием. Порядок проведения утвердили приказом Минфина № 20Н, МНС РФ № ГБ-3-04/39 от 10.03.99. Обычно инвентаризация нужна, чтобы выявить неучтенное имущество. |

Истребование документов и информации (ст. 93 НК) | Если во время налоговой проверки инспектор обнаружит расхождения или ошибки, он может потребовать документы или информацию. Например, налоговая хочет удостовериться, что услуги действительно оказаны. Тогда просят: договор на оказание услуг, акты приема-передачи, переписку сторон. |

Получение экспертного заключения (ст. 95 НК) | При выездной проверке могут привлечь эксперта, чтобы он провел исследования, подготовил выводы и ответы на вопросы инспекторов. Эксперт вправе включить в заключение выводы об обстоятельствах, которые не были заявлены в вопросах, но имеют значение для дела. |

Выемка (ст. 94 НК) | Принудительное изъятие документов и предметов. Инспекторы вправе выйти на выемку, если налоговый учет налогоплательщика содержит противоречия или явные признаки искажения базы. Цель — собрать достаточные доказательства налогового нарушения. |

Привлечение переводчика (ст. 97 НК) | При проведении налогового контроля могут пригласить переводчика. |

Важно! Если основные меры налогового контроля не дали должного результата, инспекция может дополнительно провести мероприятия: истребование документов, допрос, экспертиза, осмотр, выемка. Перечень является закрытым.

Как часто проводят налоговые проверки

Налогоплательщик может самостоятельно снизить вероятность прихода налоговой инспекции с проверкой. Основной инструмент — самостоятельная оценка риска налоговой проверки по методике ФНС (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Методика ФНС включает 12 критериев налоговых риска, при их наличии в деятельности организации, налоговая с большой вероятностью проведет налоговый контроль:

низкая налоговая нагрузка — ниже средней по отрасли. Если ваша налоговая нагрузка заметно меньше, чем у других в той же сфере, это важный сигнал для инспекторов. При этом особое внимание к налоговой нагрузке уделят, если это повторяется неоднократно. Разовые эпизоды неинтересны для налоговиков;

убытки два года и более — если бизнес несколько лет подряд сдает отчетность с убытками, налоговая заподозрит занижение прибыли. Ведь первая мысль — зачем заниматься бизнесом, от которого одни убытки, поэтому здесь все логично;

доля вычетов по НДС от 89% — учитывают 4 квартала подряд;

расходы растут быстрее доходов — если доходы почти не меняются, а расходы только увеличиваются, инспекция может заподозрить, что бизнес искусственно завышает затраты и отметит это, как налоговый риск;

среднемесячная зарплата ниже средней по отрасли в регионе — налоговая сравнивает зарплаты ваших работников с официальными данными по виду деятельности в вашем регионе;

приближение к лимитам спецрежима — отклонение на 5% или менее по доходам, численности работников, остаточной стоимости основных средств неоднократно;

расходы почти равны доходам — в книге учета у ИП на спецрежиме. Если по итогам года расходы составляют 95–99% от доходов, налоговая заподозрит, что предприниматель включает необоснованные расходы просто для экономии на уплате налоге;

цепочки посредников — если между вами и реальным производителем или покупателем стоят два-три посредника, которые ничего не делают, это классическая схема для обналичивания и ухода от уплаты налогов;

игнорирование налоговой — если налоговая требует пояснений, а бизнес игнорирует и не подает документы. Важно вести грамотный налоговый учет, чтобы при необходимости своевременно предоставлять документы;

частая смена налоговой инспекции — компании, которые постоянно переезжают из одной инспекции в другую, налоговая рассматривает как уходящих от контроля;

рентабельность ниже рынка более чем на 10% — налоговой проверит вашу рентабельность со среднеотраслевой. Если разрыв превышает 10%, то это повод прийти с налоговой проверкой;

работа с рискованными контрагентами — признаки проблемного партнера: нет личных контактов с руководством, неизвестен фактический адрес, нет информации в интернете и регистрации в ЕГРЮЛ или она недостоверна. Такие контрагенты скорее всего могут быть фирмами однодневками, а сделки с ними — фиктивными.

Если вы найдете у себя несколько налоговых рисков из этого перечня, это не значит, что к вам 100% придут с проверкой. Но это значит, что пора перепроверить деятельность своего бизнеса и устранить эти налоговые риски, пока на вас не обратила внимание ФНС.

Какие изменения произошли в налоговом контроле

В конце 2025 года произошла масштабная налоговая реформа, которая внесла много изменений в сферу бизнеса. Повышение размера уплаты налога на добавленную стоимость, новая налоговая нагрузка, отмена патента для некоторых видов деятельности, снижение лимитов на ПСН, ужесточение налогового законодательства. За этими громкими изменениями, некоторые упустили не менее важные новшества в налоговом контроле. Ниже разберем, что же произошло в проверках такого, что повлияет на работу бизнеса.

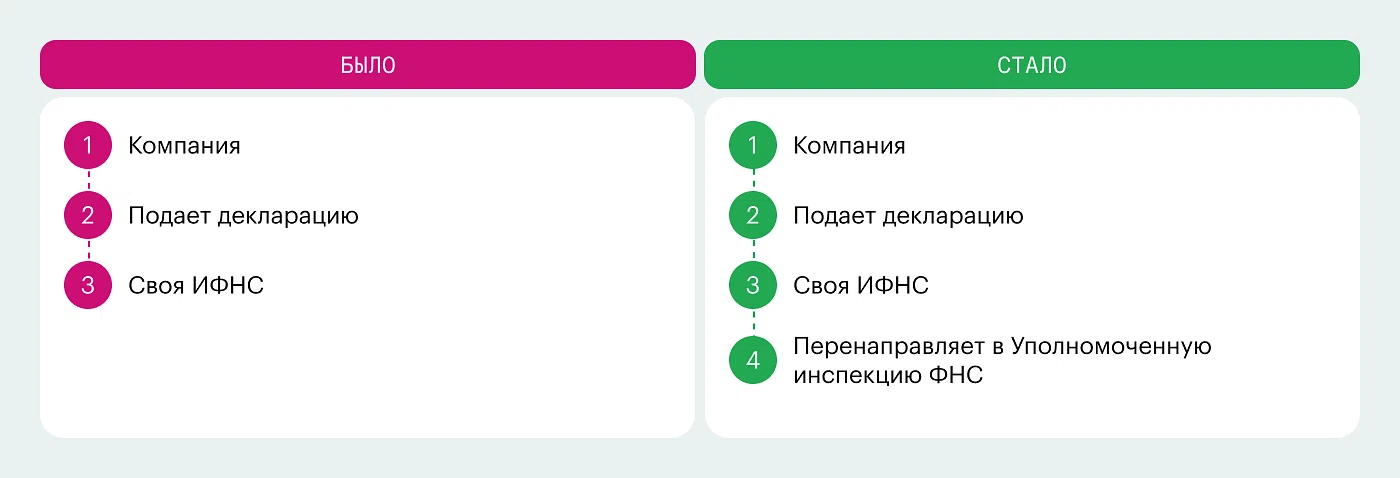

Камеральные налоговые проверки могут проводить другие инспекции

Ранее камеральную проверку проводил тот налоговый орган, куда организация или ИП подали декларацию. С 1 января 2026 года проводить камеральные проверки смогут инспекции, специально уполномоченные ФНС, а не обязательно те, где налогоплательщик состоит на налоговом учете (п. 40 ст. 1 Федерального закона от 28.11.2025 № 425-ФЗ). О такой проверке налоговая служба предупреждает налогоплательщика за 5 дней по почте, через личный кабинет ФНС, Госуслуги, оператора ЭДО (п. 1 ст. 88 НК).

Вы сами решаете, в какую налоговую инспекцию направлять документы, пояснения или другую информацию. Сведения можно подать как в свою родную инспекцию, так и в другую, которую уполномочили проводить камеральную проверку. Оба варианта законны.

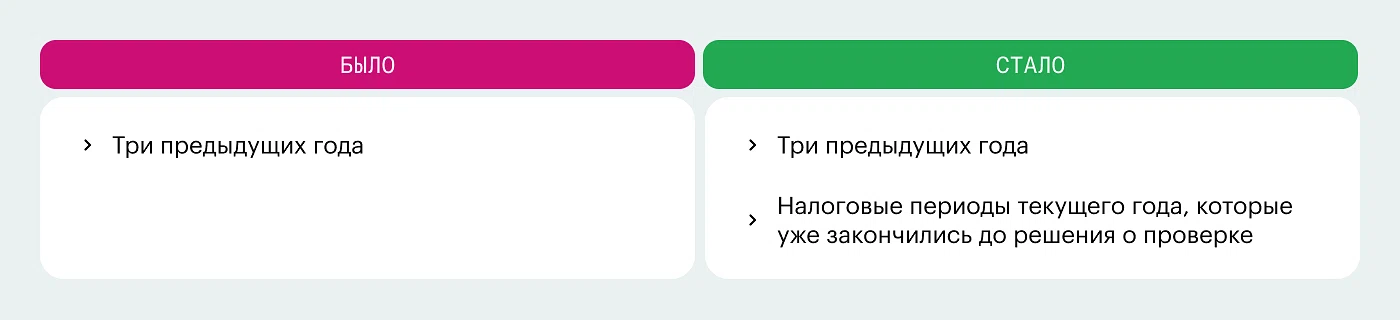

Расширили период выездной налоговой проверки

Ранее действовало правило: при выездной налоговой проверке проверяли только предыдущие три года. Текущий год налоговая инспекция могла проверить только в следующем году. Теперь закон позволяет включать в проверку и текущий год. Единственное условие — проверять только те налоговые периоды, которые уже завершились на момент вынесения решения о проверке (п. 4 ст. 89 НК). Например, если решение о налоговой проверке вынесли в октябре 2026 года, налоговики вправе проверить ваши декларации за I, II и III кварталы 2026 года. А вот IV квартал — нет, потому что он еще не закончился.

Новый порядок выездной налоговой проверки распространяется исключительно на налоги, налоговый период по которым составляет менее одного календарного года.

Получили новые полномочия при налоговых проверках

С 1 января 2026 года полномочия налоговой службы в рамках дополнительных мероприятий налогового контроля, стали шире (п. 6 ст. 101 НК, подп. «б» п. 47 ст. 1 Закона о налоговой реформе). До нововведений инспекция на этом этапе имела право на запрос документов, допрос свидетелей и проведение экспертиз. Теперь добавили еще две возможности: осмотр территорий и помещений, а также выемка бумаг и предметов.

Проводить такие действия сотрудники налоговых органов могут исключительно при одновременном предъявлении двух документов: служебных удостоверений и решения о назначении дополнительных мероприятий (пп. «б» п. 43 ст. 1 Закона № 425-ФЗ). Если хотя бы одного из них нет, допуск на территорию компании является незаконным.

Новые полномочия — осмотр и изъятие, распространяются на все три формы налогового контроля: камеральные и выездные налоговые проверки, налоговый мониторинг.

Добавили новые основания для досрочного прекращения налогового мониторинга

Важно! Налоговый мониторинг — форма налогового контроля, при которой бизнес предоставляет налоговому органу удаленный доступ к своим информационным системам. То есть налоговая служба в онлайн-доступе имеет доступ к бухгалтерскому и налоговому учету налогоплательщика.

C 1 сентября 2026 года появятся пять новых оснований, из-за которых налоговая служба может досрочно прекратить налоговый мониторинг (пп. б п. 53 ст. 1 Закона № 425):

в течение одного месяца после реорганизации компания-правопреемник не обновила документы;

регламент информационного взаимодействия организации не соответствует требованиям налоговой службы. Каждая компания, которая участвует в налоговом мониторинге, должна подготовить регламент информационного взаимодействия, где будет прописан порядок обмена информацией. Если этот регламент не соответствует требованиям налоговой, мониторинг могут прекратить. Больше про регламент можно узнать в Приложении № 7 к Приказу ФНС от 11.05.2021 N ЕД-7-23/476@;

организация два раза и более за период налогового мониторинга не обеспечила налоговым органам доступ к своим системам в установленный срок;

информационные системы не соответствуют требованиям налоговых органов;

система внутреннего контроля не соответствует требованиям налоговых органов.

Важно! Реформа налоговой системы в 2025 году была весьма обширна. Ознакомиться с главными вопросами и ответами на них можно в статье, которую мы писали ранее. Также читайте, как снизить налоговую нагрузку, если реформа сильно ударила по вашему бизнесу.

Установили возможность сохранить право на налоговый мониторинг

Чтобы иметь право на налоговый мониторинг, организация должна соответствовать условиям по п. 3 ст. 105.26 НК. С 1 сентября 2026 года при реорганизации правопреемник имеет право остаться на налоговом мониторинге, даже если он не соответствует ни одному из требований. Для этого необходимо в течение одного месяца обновить документы (п. 2 ст. 105.27 НК).

Появились новые способы электронного взаимодействия с налоговой службой

С 1 января 2026 года налоговые органы могут вызывать свидетелей на дачу показаний лично, заказным письмом, по телекоммуникационным каналам связи через оператора ЭДО, через личный кабинет налогоплательщика и Госуслуги (п. 42 ст. 1 Закона № 425). Поэтому необходимо внимательно проверять все каналы связи.

С 1 сентября 2026 года налоговые службы смогут рассматривать материалы проверок и актов о нарушениях с использованием видео-конференц-связи. Это значит, что бизнесу больше не надо лично присутствовать в налоговой инспекции при рассмотрении материалов проверки, можно будет подключиться удаленно (пп., а п. 47 ст. 1 Закона № 425).

Установили верхний предел снижения налоговых штрафов

С 1 сентября 2026 года установили лимиты для снижения налоговых штрафов. На практике можно было добиться уменьшения штрафа в 20, 50 и даже 100 раз. Этим активно пользовались компании, которые допустили налоговое нарушение, но могли доказать наличие смягчающих факторов. С сентября при наличии смягчающих обстоятельств штраф можно уменьшить не менее в два раза и не более чем в 10 раз по сравнению с размером, который устанавливает соответствующая статья НК.

27 марта ФНС опубликовала проект приказа, где перечислили перечень смягчающих обстоятельств. Приказ должен вступить в силу с 1 сентября 2026 года (Проект Приказа ФНС от 27.03.2026).

Ответы на ваши вопросы

В чем разница между камеральной и выездной налоговой проверкой?

Налоговые службы могут проводить два вида проверок — камеральные и выездные. Камеральная проверка — это регулярный контроль, который налоговая инспекция проводит без специального разрешения и выезда к налогоплательщику. При камеральной проверке инспекторы сверяют данные налогового учета с контрольными соотношениями. Основание для проверки — декларация или заявление, а также иные документы. Простыми словами, это текущий контроль, чтобы заметить неточности и вовремя их исправить.

Выездные налоговые проверки проводят только на основании специального решения руководителя налоговой инспекции и на территории налогоплательщика. Обычно выездную налоговую проверку начинают из-за подозрений ФНС по отношению к налогоплательщику, например, уход от налогов и сборов. Для полноты подготовили сравнительную таблицу с отличиями налоговых проверок — камеральной и выездной.

Отличие | Камеральная | Выездная |

|---|---|---|

Место проведения | В налоговой инспекции | По месту нахождения или месту жительства налогоплательщика |

Основание | Подача декларации или иного документа | Решение руководителя налоговой службы |

Срок | В течение 3-х месяцев с даты подачи декларации в налоговую службу | 2 месяца. Если налоговый учет вели неправильно или документы отсутствуют, срок выездной проверки могут продлить до 4 или 6 месяцев |

Период проверки | Подача декларации | Проверяют три предыдущих года и период текущего года до принятия решения о проверке |

Обязательность | Да | Нет, только по решению руководителя ФНС |

Частота | При подаче декларации | Две проверки по одним налогам и сборам за один период |

Чем отличается встречная налоговая проверка от камеральной и выездной?

Встречная проверка — это форма налогового контроля, при которой ФНС получает информацию о налогоплательщике от третьих лиц, например, от его контрагентов. Это не самостоятельный вид проверки, ее могут проводить как во время камеральной или выездной проверки, так и вне ее. Если говорить просто, то при встречной проверке налоговая спрашивает о вас и вашей деятельности у других налогоплательщиков.

Налоговая при проведении налогового контроля запросила пояснения по одному из критериев налоговых рисков. Что будет дальше, если компания не сможет убедительно обосновать свою позицию?

Если компания не сможет убедительно обосновать свою позицию по запрошенному критерию налоговых рисков, налоговая перейдет от требований пояснений к активным действиям. Сначала последует запрос первичных документов, а затем — проведение допросов, осмотров и встречных проверок контрагентов.

При выявлении нарушений инспекция составит акт, доначислит для уплаты налоги, пени и штраф. Если компания не погасит задолженность добровольно, налоговая спишет деньги с расчетного счета или наложит арест на имущество в счет уплаты налогов или оплаты штрафа. В случае доказанного умысла руководителю грозит субсидиарная или уголовная ответственность. Об изменениях в последствиях читайте в короткой новости.