Налоговый вычет — это не «деньги из ниоткуда», а возврат того, что вы уже перечислили в бюджет в качестве налога. Право на получение налогового вычета имеют те, кто соответствует двум обязательным критериям. Подробнее в статье.

«Я даже не подозревал, что как ИП могу получить налоговый вычет» — популярная фраза, которую слышат бухгалтеры и юристы от предпринимателей. Если вы до сих пор сомневаетесь, может ли ИП получить налоговый вычет или считаете эту процедуру сложной, эта статья для вас.

Узнаете, когда ИП имеет право на налоговый вычет, какие документы для этого понадобятся, а также скачаете два образца заявлений для стандартного вычета.

Оглавление

Может ли индивидуальный предприниматель получить налоговый вычет

Налоговый вычет — это не «деньги из ниоткуда», а возврат того, что вы уже перечислили в бюджет в качестве налога. Право на получение налогового вычета имеют те, кто соответствует двум обязательным критериям:

статус налогового резидента. Под это определение попадают как граждане России, так и иностранцы, но с одним условием: находиться на территории РФ не менее 183 дней в течение календарного года;

наличие облагаемого дохода. Вычет — это возврат уже уплаченного НДФЛ. Если у человека нет официальной заработной платы, вознаграждений по договорам или иных доходов, с которых удерживается 13%, вернуть попросту нечего.

ИП можно получить налоговый вычет, если он находится на общей системе налогообложения. Эта единственная система налогообложения, при которой от предпринимательской деятельности платят НДФЛ, а значит, возникает право на возврат налога. Но это не означает, что налоговый вычет для ИП на УСН или других режимах недоступен. Возврат налога возможен, но только не от предпринимательской деятельности: если у ИП есть иные доходы, облагаемые по ставке 13%, например, продажа личного имущества или сдача в аренду квартиры как физлицо.

Важно! Учтите, что размер налогового вычета не может больше уплаченного налога.

Какие виды налогового вычета имеет право получить ИП

Ниже разберем, может ли ИП получить вычет за квартиру, лечение и ведение предпринимательской деятельности.

Профессиональный вычет

Профессиональный вычет ИП на ОСНО достаточно прост: вы можете уменьшить свой облагаемый налогом доход на сумму документально подтвержденных расходов, связанных с ведением бизнеса (п. 1 ст. 221 НК). Расходы, которые можно учесть, есть в гл. 25 НК:

материальные расходы — все, что потрачено на сырье, материалы, комплектующие, инвентарь;

расходы на оплату труда;

амортизационные отчисления. Амортизацию можно включить в профессиональный вычет только по имуществу, которое принадлежит ИП на праве собственности и используется в бизнесе. Если объект находится в совместной собственности супругов, это не препятствие — главное, чтобы его использовали в предпринимательской деятельности;

прочие затраты, связанные с деятельностью — аренда, связь, транспорт, юридические и бухгалтерские услуги, коммунальные платежи;

налоги и сборы — кроме самого НДФЛ и НДС, предъявленного покупателям. Учитывают налог на имущество, которое используют в предпринимательской деятельности, и земельный налог;

страховые взносы на ОПС и ОМС.

Все расходы обязательно должны быть подтверждены документально — чеки, накладные, счет-фактуры. Но бывает так, что предприниматель не хранил чеки или часть расходов невозможно подтвердить документально. В этом случае закон дает альтернативу: можно применить профессиональный налоговый вычет в размере 20% от общей суммы полученного дохода. Выбор между фактическими расходами и вычетом в размере 20% остается за предпринимателем. В некоторых сферах, например, в услугах, где материальные затраты минимальны, фиксированный процент может быть даже выгоднее.

Пример

Сергей работает на ОСНО, занимается отделкой квартир. Он закупает материалы, арендует склад. За год выручка — 9 миллионов. Реальные расходы он всегда подтверждает документально. За год расходы составили 6,5 миллиона. Благодаря профессиональному вычету налог он платит с 2,5 миллиона — разницы между доходами и расходами. Если бы Сергей попробовать применять норматив 20%, вычет составил бы всего 1,8 миллиона и налог пришлось бы платить с 7,2 миллиона. Разница в налогооблагаемом доходе огромная.

Екатерина занимается дизайнером интерьеров. Основные расходы — ноутбук и подписка на профессиональные программы. За год она заработала 2 млн ₽, реальные расходы маленькие: аренда коворкинга, покупка лицензий, интернет — 250 тыс. ₽. Екатерина применила вычет в размере фиксированного процента — 20%, получилось 400 тыс. ₽, это на 150 тыс. больше, чем ее фактические расходы. Значит, налог она заплатила с 1,6 миллиона, а не с 1,75 миллиона.

Поэтому каждый ИП самостоятельно решает, какой вариант профессионального налогового вычета выгоден именно в его ситуации.

Имущественный вычет

Это самый популярный вид вычета среди населения, но для предпринимателя здесь есть нюанс. ИП может получить налоговый вычет при покупке квартиры, только если выступает, как физическое лицо, которое приобретает жилье для личных нужд.

Если квартиру или дом покупают для предпринимательской деятельности, например, для сдачи в аренду как часть бизнеса, это уже не имущественный вычет физического лица, покупку учитывают в профессиональном вычете. В ст. 220 НК есть полный перечень действий, когда можно применять имущественный вычет.

Максимальная сумма расходов, с которой можно получить налоговый вычет, составляет 2 000 000 ₽. Если квартира стоит дороже, вычет все равно рассчитывают только с двух миллионов. Если дешевле — остаток можно перенести на другие объекты недвижимости. Когда жилье приобрели в ипотеку, отдельный вычет предоставляют на проценты, которые уплатили банку. Здесь действует свой лимит — 3 000 000 ₽. Вычет на проценты предоставляют только по одному объекту недвижимости. Если вы использовали ипотеку несколько раз, выбрать объект, по которому будете заявлять процентный вычет, придется один раз.

С 2025 года действует прогрессивная шкала НДФЛ. О ней читайте в статье. Чем больше доход, тем больше размер налога. От этого и больше налоговый вычет за квартиру ИП. В таблице привели размеры возврата налога за покупку и по ипотечным процентам в зависимости от прогрессивной шкалы НДФЛ.

Ставка НДФЛ | Вычет за покупку (с 2 млн ₽) | Вычет по ипотечным процентам (с 3 млн ₽) |

|---|---|---|

13% | 260 000 ₽ | 390 000 ₽ |

15% | 300 000 ₽ | 450 000 ₽ |

18% | 360 000 ₽ | 540 000 ₽ |

20% | 400 000 ₽ | 600 000 ₽ |

22% | 440 000 ₽ | 660 000 ₽ |

Социальный вычет

Социальный налоговый вычет для ИП — это возможность вернуть налог, который вы заплатили за бюджет, если тратили деньги на социально значимые цели (ст. 219 НК). Так государство поощряет людей заниматься своим здоровьем и образованием. Правила такие же, ИП может получить налоговый вычет за лечение, если платит НДФЛ. Полный перечень социальных вычетов есть в ст. 219 НК, мы перечислим ниже самые популярные.

Медицинские расходы. Медицинские расходы — самая частая причина для обращения за вычетом. Вы вправе вернуть часть денег, потраченных:

на визиты к врачам и медицинские процедуры для себя, мужа или жены, родителей и детей;

на покупку лекарств, которые выписал доктор;

на полис добровольного медицинского страхования, если он оплачен из вашего кармана.

Налоговый вычет для ИП ограничен — не более 150 000 ₽ за календарный год. Для дорогостоящих видов лечения это ограничение не применяется — в расчет идет вся потраченная сумма без каких-либо лимитов. Что входит в дорогостоящее лечение, устанавливает Правительство в постановлении. 150 000 ₽ — это общий лимит на все социальные вычеты, кроме расходов на обучение детей и дорогостоящего лечения. Остаток социального вычета не переносится на следующий год.

Расходы на образование. Получить налоговый вычет можно:

за собственное обучение — в вузе, колледже, на курсах повышения квалификации, в автошколе, на языковых курсах. Форма обучения любая — очная, заочная, вечерняя;

за учебу детей, братьев или сестер, супруга — здесь форма только очная, возраст ребенка до 24 лет.

Учебное заведение должно иметь лицензию. Это касается даже онлайн-школ и частных детских садов. Без лицензии получить вычет не получится.

До 2024 года действовало правило: на образование детей можно было вернуть налог с 50 000 ₽ в год на каждого ребенка, и этот лимит делился между обоими родителями. С 1 января 2024 года эту цифру подняли до 110 000 ₽ на ребенка. А вот на собственное обучение или учебу брата или сестры лимит другой — 150 000 ₽ в год, в эту сумму входят и другие социальные расходы.

Расходы на физкультурно-оздоровительные услуги. С 2022 году налоговые резиденты, которые платят НДФЛ, имеют право получить вычет за расходы на физкультурно-оздоровительные услуги. Сделать это можно на свои расходы или расходы детей до 18 лет или 24 лет при очном обучении.

Чтобы получить вычет, нужно выполнить два требования. Первое: услуга, которую вы оплатили, должна присутствовать в правительственном перечне физкультурно-оздоровительных занятий. Второе: клуб или тренер, у которого вы занимаетесь, обязан числиться в специальном реестре Минспорта — туда включают только те организации, для которых спорт– основной вид деятельности.

Расходы на благотворительность. Государство поощряет вычетом тех, кто отдает деньги на благотворительность. В ст. 219 НК перечислили в какие виды организаций надо переводить, чтобы получить вычет. Есть ограничение по доходам. Сумма пожертвований, которую вы можете включить в вычет, не может превышать 25% от вашего годового дохода, облагаемого НДФЛ. Например, за год вы заработали 1 000 000 ₽. 25% от этой суммы — 250 000 ₽. Вы можете получить вычет с пожертвований на сумму до 250 000 ₽. Даже если вы перевели на благотворительность 500 000 ₽, вычет дадут только с 250 000.

Стандартный вычет

Стандартный налоговый вычет индивидуальному предпринимателю положен, если он принадлежит к определенной категории граждан, их две. Первая — для льготных категорий граждан. Например, герои СССР и РФ, ветераны боевых действий, инвалиды I и II групп имеют право на вычет 500 ₽ в месяц. Ликвидаторы аварии на Чернобыльской АЭС и инвалиды Великой Отечественной войны получают вычет в размере 3 000 ₽ ежемесячно. Эти выплаты предоставляют независимо от дохода.

Вторая категория — вычеты на детей. С 2025 года размеры вычетов увеличили: на первого ребенка — 1 400 ₽, на второго — 2 800 ₽, на третьего и каждого последующего — 6 000 ₽ в месяц. Для ребенка-инвалида дополнительный вычет составляет 12 000 ₽ в месяц для родителей. Детские вычеты действуют до момента, когда годовой доход, который составляет основную налоговую базу, превысит 450 000 ₽. После превышения лимита вычет не платят до следующего календарного года.

Воспользуйтесь образцами заявления для стандартного вычета на детей и на себя.

Заявление на получение стандартного вычета на детей

Заявление на получение стандартного вычета на себя

Пример

Екатерина воспитывает двоих детей одна. Она работает бухгалтером, ее зарплата — 45 000 ₽ в месяц. Поскольку она единственный родитель, ей положен двойной вычет на каждого ребёнка. На первого — 2 800 ₽ вместо обычных 1 400, на второго — 5 600 ₽ вместо 2 800. Общая сумма ежемесячного вычета — 8 400 ₽.

Без вычета налог составил бы: 45 000 × 13% = 5 850 ₽ в месяц. На руки она получала бы 39 150 ₽. С вычетом налог считают так: (45 000 — 8 400) × 13% = 4 758 ₽. На руки она получает 40 242 ₽. Экономия каждый месяц — 1 092 ₽. За год — 13 104 ₽.

Инвестиционные вычеты

Представьте, что вы решили каждый месяц откладывать по 30 тыс. ₽ на будущее. Открываете специальный инвестиционный счет, переводите туда деньги. В конце года вы задаетесь вопросом — можно ли получить налоговый вычет ИП за то, что вкладывает деньги на счет? Ответ — да. Например, вы внесли за год 300 000 ₽. Вам возвращают 39 000 ₽. При этом деньги на счете никуда не деваются. Есть три вида инвестиционных вычета:

Первый — вычет на взнос (тип А): возврат 13% от внесенной суммы, максимум 52 000 ₽ в год при пополнении счета на 400 000. Второй — вычет на доход (тип Б): освобождение прибыли от налога при соблюдении минимального срока. Третий — льгота за долгосрочное владение бумагами (ЛДВ): если держать акции или облигации больше трех лет, можно не платить налог с дохода до 3 млн ₽ в год.

С 2025 года новые счета открывают только в формате ИИС-3. Он объединяет возможности старых версий и дает выбор: возврат со взносов, освобождение дохода или комбинация. Старые ИИС-1 и ИИС-2 продолжают работать, но новые по ним не оформляют. Главное — срок владения. Для ИИС-1 и ИИС-2 это 3 года. Для ИИС-3, открытых в 2024–2026 годах, — 5 лет, а к 2031 году — 10 лет. Закроете счет раньше — вычеты придется вернуть.

Как ИП получить налоговый вычет

В 2026 году у налогового резидента есть три варианта, чтобы получить налоговый вычет — подать самостоятельно через декларацию 3-НДФЛ, сделать это в упрощенном порядке либо через работодателя, если предприниматель параллельно работает по трудовому договору. О работе ИП по найму, читайте в статье.

В упрощенном порядке

В упрощенном порядке можно получить только те вычеты, что перечислили в ст. 221.1 НК. Не зря порядок называется упрощенным, со стороны налогоплательщика он не требует почти никаких действий. В разделе вычеты у ИП появится предзаполненное заявление, предпринимателю необходимо лишь подписать его электронной подписью. Про ЭП, читайте в статье.

Из-за того, что налоговая уже провела предварительную проверку вашего права на вычет через обмен данными с организациями, срок камеральной проверки сократили с трех месяцев до одного. На практике деньги часто приходят уже через 10 дней. Если обнаружат расхождения, проверку могут продлить — об этом сообщают в личном кабинете.

Через личный кабинет налогоплательщика

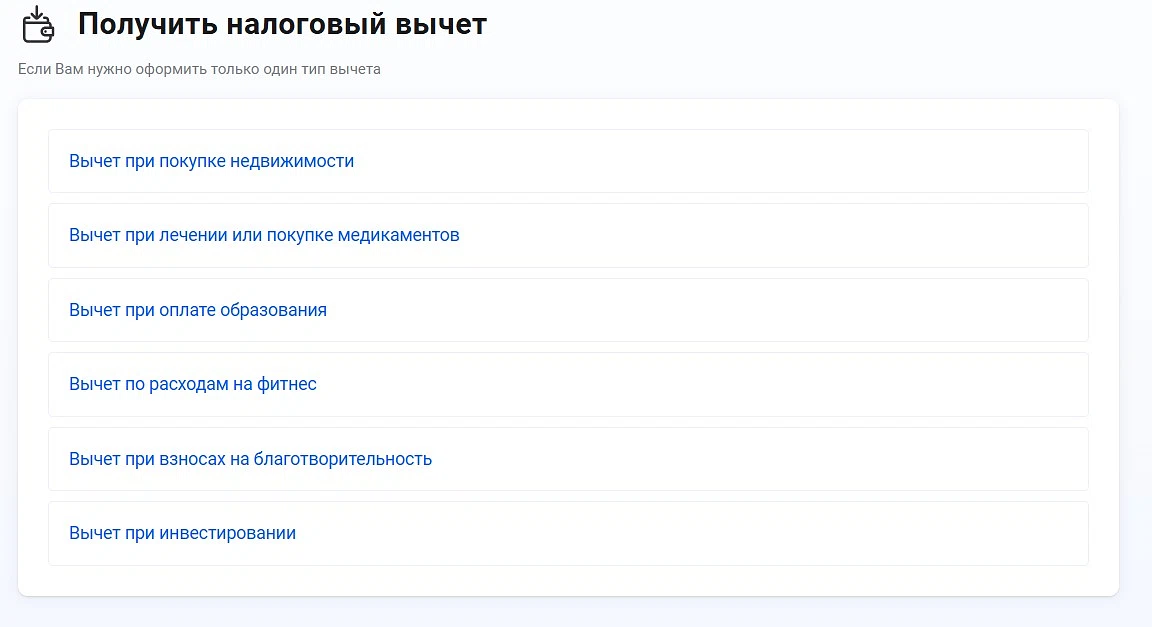

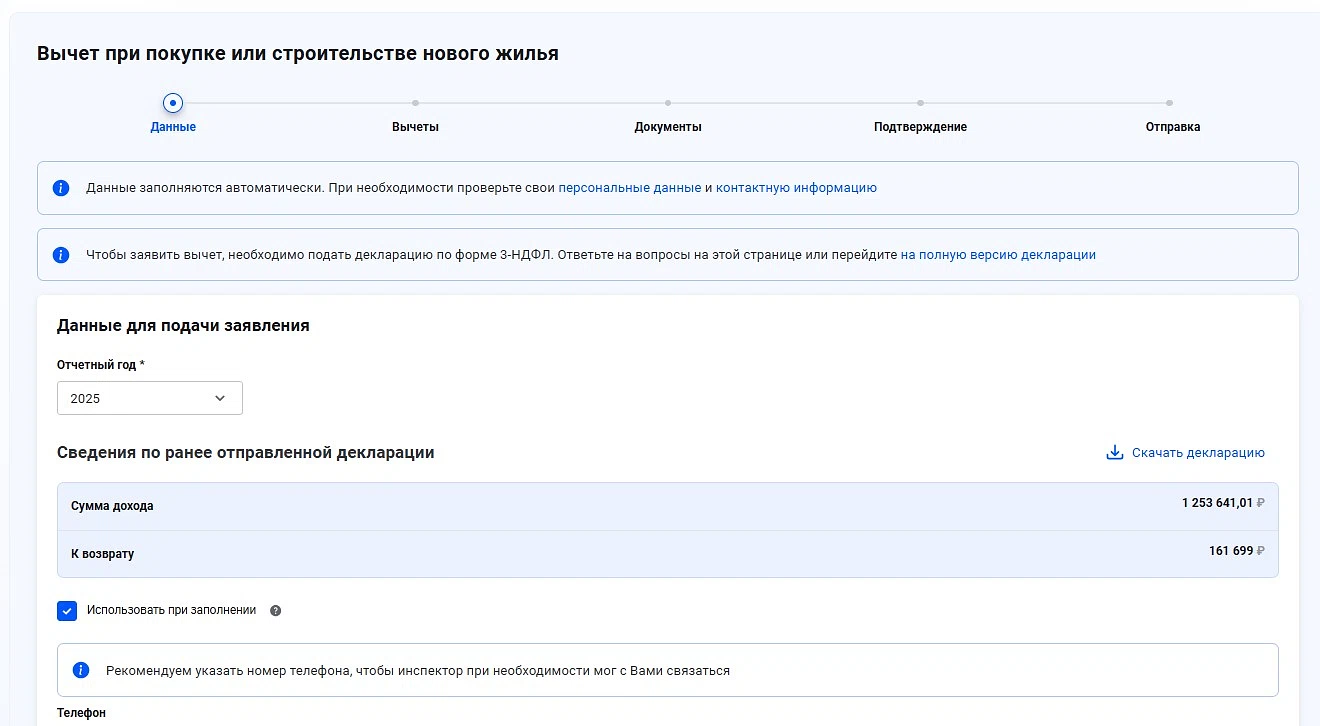

Если хотите подать заявление на вычет самостоятельно, войдите в личный кабинет налогоплательщика. Чтобы заявить вычет, необходимо подать декларацию по форме 3-НДФЛ. Как ИП заполнить 3-НДФЛ, читайте в статье. Нажмите на «Получить вычет», выберите тот вычет, который хотите получить и далее заполняете заявление и отвечаете на вопросы налоговой. К заполненному заявлению придется самостоятельно приложить документы. Какие документы прикладывать будет указано в заявлении, вам понадобится лишь загрузить этот файл.

Через работодателя

ИП может получать социальный и имущественный вычеты через работодателя, если параллельно работает по трудовому договору. Для этого понадобится специальное разрешение от налоговой, которое подтверждает право на льготу.

Предприниматель должен направить в ФНС два документа: заявление с просьбой подтвердить его право на вычет и документ, который подтверждает факт оплаты. Самый простой способ — воспользоваться личным кабинетом на сайте nalog.gov.ru.

В личном кабинете нужно открыть раздел «Каталог обращений», затем перейти на вкладку «Запросить справку (документы)» и выбрать подходящий тип запроса: «Заявление о подтверждении права на получение социальных налоговых вычетов» либо аналогичный документ для имущественного вычета. Срок рассмотрения налоговой службой составляет 30 календарных дней. По итогам проверки вас уведомят о решении, а вашего работодателя официально оповестят о том, что у сотрудника есть право на льготу.

Работодатель начнет применять вычет с того месяца, когда у него появится ваше письменное заявление о предоставлении вычета и уведомление из ФНС, которое подтверждает право на вычет. С этого момента работодатель не будет вычитать 13% из заработной платы до тех пор, пока вся сумма вычета не будет возвращена.

Ответы на вопросы

Может ли ИП получить вычет за лечение, если он купил лекарства без рецепта врача, просто по совету фармацевта?

Государство готово компенсировать только те расходы, которые произвели по назначению врача. Совет фармацевта — это всего лишь рекомендация. Чтобы получить налоговый вычет у ИП должны быть рецепт с печатью или иной документ от врача. Иначе государство не компенсирует расходы за покупку медикаментов.

Могут ли ИП получить налоговый вычет при покупке квартиры, если недвижимость приобретена на средства материнского капитала, а не на личные сбережения?

Нет, если недвижимость полностью приобрели за счет средств материнского капитала, то вычет получить нельзя. Материнский капитал — государственная субсидия, а не личный доход налогоплательщика. Поскольку субсидия не облагается НДФЛ, возвращать налог с нее не из чего.

При расчете вычета из общей стоимости квартиры вычитают сумму материнского капитала. Оставшаяся часть, оплаченная из личных средств, дает право на вычет в пределах установленного лимита 2 000 000 ₽.

Имеет ли право ИП на налоговый вычет, если он работает на упрощенной системе налогообложения и не платит НДФЛ со своего дохода?

Суть упрощенной системы налогообложения, что ИП платит не НДФЛ, а налог в размере 6%. Как мы указали выше, вычет можно получить только если предприниматель платит НДФЛ. Поэтому, если ИП занимается исключительно предпринимательской деятельностью, то вычет получить нельзя.

Но у этого правила есть исключение. Если у ИП есть иной доход, который облагается НДФЛ, можно будет получить налоговый вычет. Например, ИП устроился на работу в другую компанию и получает там зарплату — с нее удерживают НДФЛ, значит, есть что возвращать. Или он сдает в аренду квартиру, которая принадлежит ему как физическому лицу, и платит с этого дохода 13%. В таких ситуациях ИП выступает не как предприниматель, а как обычный гражданин, у которого есть право на налоговые вычеты.

Может ли ИП получить налоговый вычет при покупке квартиры, если жилье приобрели за рубежом? При этом ИП имеет статус налогового резидента.

Нет, не могут. Имущественный налоговый вычет за покупку предоставляют только на имущество, которое находится на территории Российской Федерации (пп. 3 п. 1 ст. 220 НК). Покупка жилья за рубежом не дает права на налоговый вычет, даже если ИП находится на ОСНО и уплатил НДФЛ.

При продаже зарубежной недвижимости право на вычет в размере до 1 000 000 ₽ у налогоплательщика возникает. Минфин подтверждал, что для вычета при продаже местонахождение имущества роли не играет (письмо Департамента налоговой и таможенной политики Минфина России от 20 сентября 2017 г. № 03-04-06/60671).

Может ли ИП оформить налоговый вычет, если он потерял все чеки и договоры, подтверждающие расходы на лечение?

Основной документ, который подтверждает расходы на лечение — справка об оплате медицинских услуг (Приказ ФНС от 08.11.2023 № ЕА-7-11/824@). Эта справка для расходов с 1 января 2024 года заменяет собой чеки, договор и иные платежные документы.

Отказ клиники в выдаче справки со ссылкой на отсутствие чека незаконен. Медицинская организация обязана подтвердить факт оплаты на основании внутренних учетных данных. В случае отказа следует подать письменное заявление на имя руководителя, а при повторном отказе — обратиться в ФНС.

К тому же, если клиника передала сведения о расходах в ФНС в электронном виде, заявление на вычет сформируется автоматически в личном кабинете налогоплательщика без предоставления каких-либо документов.

Может ли получить налоговый вычет индивидуальный предприниматель на фитнес и оздоровительные услуги, если он платит налог на профессиональный доход?

Нет, если самозанятость — единственный источник дохода. Вычет на фитнес — это возврат ранее уплаченного налога на доходы физических лиц по ставке 13%. Индивидуальный предприниматель на НПД платит не НДФЛ, а налог по ставке 4 или 6%. Но если есть иной облагаемый доход 13%, можно будет получить налоговый вычет.

Положен ли налоговый вычет ИП за прошлые годы, когда он работал на общей системе и платил НДФЛ, а сейчас перешел на УСН?

Налоговый вычет можно получить за три предыдущих года. То есть в 2026 году вы имеете право получить вычет за 2025, 2024 и 2023 годы. За более ранние периоды деньги вернуть нельзя. Если в эти три года, вы были на ОСН и платили НДФЛ, то и право на налоговый вычет есть.