Многие исполнители по договору ГПХ считают, что если они не работают по трудовому договору, значит не имеют права на налоговые вычеты. Но это не так. Расскажем, какие вычеты НДФЛ может предоставить налоговый агент исполнителю, как получить налоговый вычет по договору ГПХ и какие документы надо для этого подготовить.

Оглавление

Какие вычеты может получить исполнитель по ГПД от налогового агента

Организации, которые выплачивают исполнителю по ГПД вознаграждение, выступают налоговыми агентами по НДФЛ. Они исчисляют, удерживают и перечисляют в бюджет государства налог на доходы с выплат в пользу исполнителей. Для этого исполнителю самостоятельно делать ничего не надо. Если налоговые агенты удерживают НДФЛ с доходов, значит исполнитель может получить налоговые вычеты.

Исполнитель по ГПД может получить стандартный и профессиональный налоговые вычеты. Имущественный и социальный налоговый вычет организация не вправе предоставить физическому лицу по договору ГПХ. Согласно НК РФ социальный и имущественный вычет предоставляют работодатели своим работникам, а по договору ГПХ организация не является работодателем (Письмо Минфина от 14.10.2011 № 03-04-06/7-271, ст. 219 НК, ст. 220 НК). Ниже расскажем, как получить налоговый вычет по договору гражданско правового характера.

Что включает в себя стандартный налоговый вычет по ГПХ

Любое лицо, которое работает по трудовому или гражданско-правовому договору, имеет право получить стандартный налоговый вычет на себя или на своего ребенка (ст. 218 НК). Исполнитель по договору ГПХ может получить налоговый вычет на себя в размере:

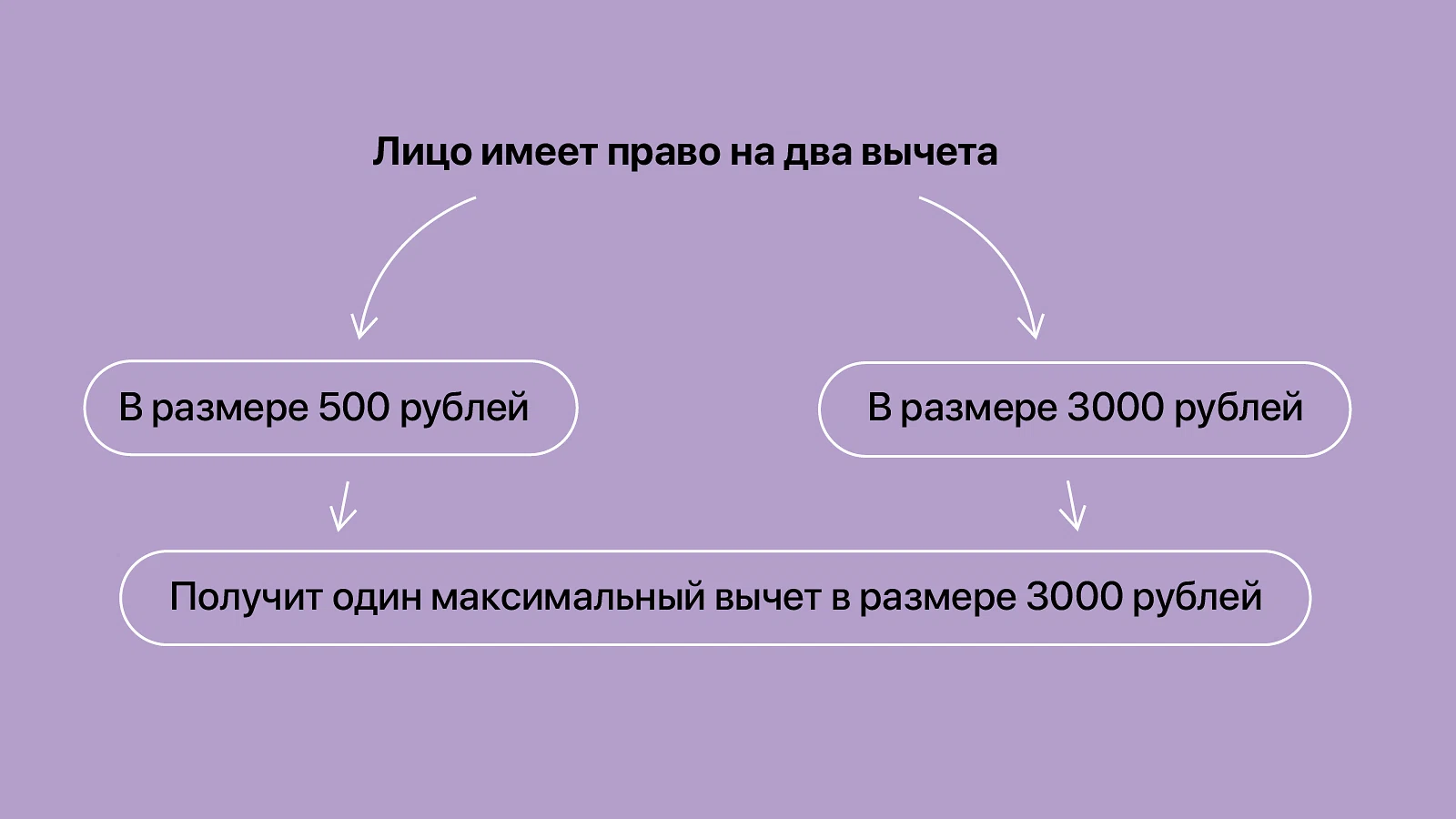

3000 рублей — при серьезных заболеваниях или инвалидности во время аварии на Чернобыльской АЭС, последствиях от аварии на производственном объединении «Маяк» в 1957 году. Также вычет могут получить бывшие военные и служащие органов внутренних дел, которых привлекали для устранения последствий аварии на Чернобыльской АЭС и лица, которые участвовали в сборке и испытаниях ядерного оружия. Полный перечень категорий перечислили в п. 1 ч. 1 ст. 218 НК.

500 рублей — если есть звание Героя СССР или РФ, орден Славы трех степеней. А еще участники ВОВ, инвалиды 1 и 2 групп, жители блокадного Ленинграда, доноры костного мозга и другие категории граждан. Полный перечень есть в п. 2 ч. 1 ст. 218 НК.

Если исполнитель по договору ГПХ имеет право одновременно получить вычет в размере и 3000, и 500 рублей, тогда применять будут вычет в 3000 рублей.

Налоговый вычет на детей с договоров ГПХ могут получить родители, усыновители, опекуны, попечители, приемные родители. Его производят на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (ст. 218 НК). При этом неважно живет ребенок с родителями или нет, учится на территории РФ или за границей (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263). Если ребенок признан недееспособным, вычет на него родители будут получать независимо от возраста ребенка.

В каком размере предоставляют вычет НДФЛ

Вычет на детей получают в размере:

1400 рублей — на первого и второго ребенка;

3000 рублей — на третьего и каждого последующего ребенка;

12 000 рублей для родителей и 6000 рублей для приемных родителей — на каждого ребенка, если ребенок в возрасте до 18 лет является ребенком-инвалидом, либо учащегося очной формы обучения в возрасте до 24 лет, если он инвалид I или II группы.

Налоговый вычет с дохода могут предоставлять в двойном размере единственному родителю до тех пор, пока он не вступит в брак.

Возможно с 2025 года размеры стандартного налогового вычета НДФЛ на детей увеличатся. Минфин внес законопроект, где предложил увеличить вычет на второго ребенка и последующих детей в два раза. Подробнее о законопроекте читайте в статье «Кто будет платить НДФЛ 22% с 2025 года: изменения в НК РФ».

Вопрос. Меняется ли очередность детей, если один из них достиг 18 или 24 лет?

Ответ. Если в семье несколько детей и старшему из них наступит 18 лет или 24 года, размер бонуса не поменяется. Например, старшему 22 года и он окончил университет. Вычет на него родители не смогут получить, но бонусы на остальных детей будут давать как обычно: 1400 рублей на второго ребенка, 3000 рублей за третьего и на каждого последующего. То есть третий ребенок так и будет считаться третьим, даже если на старших вычет НДФЛ уже не предоставляют.

Какие документы подготовить для стандартного вычета

Чтобы получить стандартный налоговый вычет, лицу необходимо принести налоговому агенту заявление и подтверждающие право на вычет документы. Заявление можно заполнить в произвольной форме. Воспользуйтесь образцами заявления для стандартного вычета на детей и на себя. К подтверждающим документам относятся:

копия свидетельства о рождении ребенка;

справка с места обучения ребенка — для детей в возрасте до 24 лет, которые учатся по очной форме;

копия справки об инвалидности ребенка — если ребенок-инвалид;

документы, заверенные органами иностранного государства, в котором проживают ребенок — если ребенок проживает в другом государстве.

Что включает в себя профессиональный налоговый вычет

Профессиональный вычет позволяет уменьшить облагаемый НДФЛ доход по гражданско-правовому договору на сумму фактически произведенных расходов, которые связаны с выполнением работ или услуг. Профессиональный вычет предоставляют, только если расходы подтверждены документально и только в отношении дохода, который облагается налогом 13%.

Получить профессиональный вычет от налогового агента могут физические лица, которые работают по гражданско-правовому договору и не находятся в статусе ИП и авторы за создание произведений науки, литературы, искусства, открытий, изобретений и промышленных образцов (п. 3 ст. 221 НК). Такой вычет могут получить и ИП, которые платят НДФЛ с дохода, но не через налогового агента, а самостоятельно через ФНС. По доходам, которые выплачивают ИП, организация не является налоговым агентом, поэтому она не имеет права предоставлять вычеты (п. 2 ст. 226 НК).

В каком размере предоставляют профессиональный налоговый вычет

Размер профессионального налогового вычета зависит от вида договора. Если это договор на выполнение работ или услуг, то сумма вычета НДФЛ равна сумме расходов. Например, Иванов заключил договор с ООО «Третий Рим» о проведении корпоратива. Для этого Иванов приобрел микрофон и мини-призы для конкурсов. После корпоратива он представил в бухгалтерию чеки и заявление, чтобы уменьшить на эти расходы свой налог с дохода. Сумма вознаграждения по договору — 50 000 рублей. Расходы Иванова на предметы для корпоратива — 4000 рублей. Налоговая база Иванова по НДФЛ составит: 50 000 рублей — 4000 рублей = 46 000 рублей. Сумма НДФЛ: 46 000 рублей х 13% = 5980 рублей. Иванову выплатят: 50 000 — 5980 = 44 020 рублей за вычетом НДФЛ.

Вознаграждение по авторскому договору зависит от возможности подтвердить расходы. Если исполнитель может документально подтвердить расходы, то вычет получит в размере понесенных расходов. Если документально подтвердить расходы он не может, то вычет НДФЛ получит в фиксированном размере. Размеры вычета указаны в ст. 221 НК.

Важно! Самозанятый не может получить профессиональный вычет, так как он плательщик НПД и не платит НДФЛ 13%.

Какие документы подготовить для профессионального вычета НДФЛ

Исполнитель, который получил доход по ГПД, должен предоставить заявление и документы, которые подтверждают расходы. Расходы могут подтвердить чеки и квитанции.

Если вычет по НДФЛ предоставляют в фиксированной сумме, документы, которые подтверждают расходы, предоставлять не надо. Воспользуйтесь образцом заявления, чтобы получить вычет по НДФЛ с дохода.

Образец заявления на получение налогового вычета