Налоговый вычет для ИП — это возможность снизить налогооблагаемую базу или вернуть себе часть уплаченного НДФЛ. Но индивидуальный предприниматель не всегда может получать налоговый вычет. В статье расскажем, на какой системе налогообложения нужно быть ИП, чтобы получить вычет, что для этого надо сделать и какие документы подготовить.

Оглавление

Положен ли налоговый вычет индивидуальному предпринимателю

По общим правилам получать налоговый вычет могут лица, которые работают по трудовому договору или ГПД либо получают иной доход, облагаемый НДФЛ. Что касается ИП, они могут получить вычет, только если находятся на общей системе налогообложения. ИП на УСН, на патенте или на НПД не платят НДФЛ, поэтому получить налоговый вычет они не могут.

Важно! Право на вычет есть у ИП, которые платят НДФЛ по ставке 13% и являются налоговым резидентом Российской Федерации.

Бывают ситуации, когда даже физическому лицу независимо от статуса и вида деятельности надо платить налог на доход физических лиц. Например, при продаже квартиры или сдаче квартиры в аренду, лицо должно уплатить НДФЛ.

Может ли ИП получить профессиональный налоговый вычет

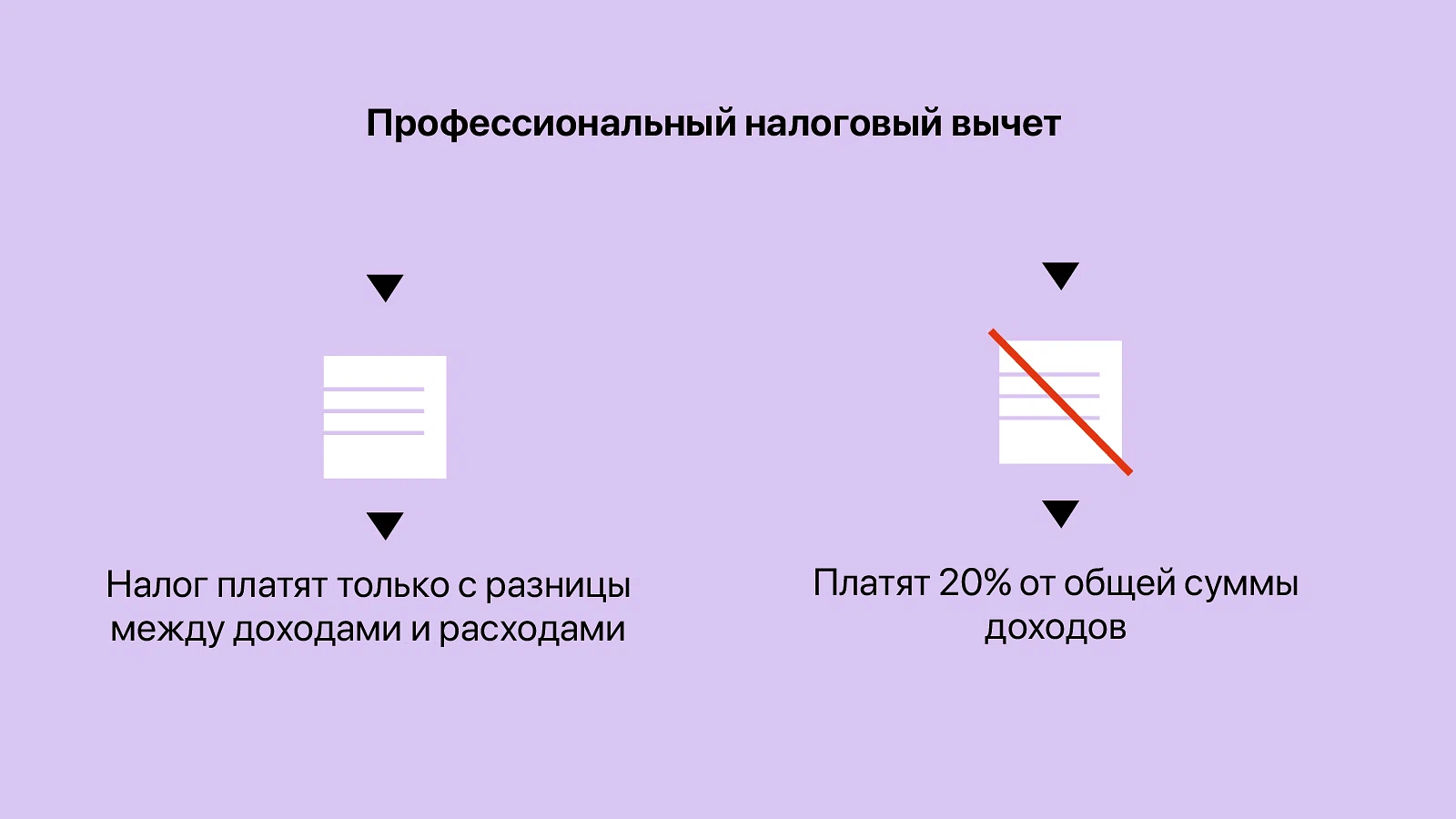

ИП на ОСНО могут воспользоваться профессиональным налоговым вычетом. Такой вычет дает право, уплатить 13% налога только с разницы между доходами и расходами (ст. 221 НК). Все затраты подряд учитывать нельзя. Расходы должны быть непосредственно связаны с предпринимательской деятельностью. Походы в рестораны, покупка квартиры для семьи расходами считаться не будут.

Траты также надо будет подтвердить документами — чеками, договорами, платежными документами. Можно получать вычет даже если подтвердить документами не получилось. Но тогда сумма вычета будет фиксированная — 20% от общей суммы доходов от предпринимательской деятельности (ст. 221 НК). В состав профессионального налогового вычета еще включают страховые взносы на ОМС и ОПС и расходы на имущество, которое ИП использует для предпринимательской деятельности.

Пример

Вариант 1. ИП на ОСН торгует чехлами для телефонов. В 2023 году он заработал 1 000 000 рублей. Его расходы на доставку товара, аренду помещений, рекламу, зарплату сотрудникам составили 800 000 рублей. Все расходы ИП подтвердил документами. Без вычета ИП нужно заплатить: 1 000 000 рублей х 13% = 130 000 рублей налога. Но предприниматель может воспользоваться профессиональным вычетом: (1 000 000 рублей — 800 000 рублей) х 13% = 26 000 рублей налога. С помощью вычета ИП сэкономил 104 000 рублей.

Вариант 2. ИП на ОСН не смог подтвердить расходы документально, поэтому будет претендовать на вычет в размере 20% от дохода. Без вычета ИП нужно заплатить: 1 000 000 рублей х 13% = 130 000 рублей. Но он воспользуется своим правом на налоговый вычет и заплатит: 1 000 000 рублей х 80% х 13% = 104 000 рублей. Так, он сэкономит 26 000 рублей.

Расходы ИП определяет самостоятельно, главное, чтобы они были связаны с предпринимательской деятельностью и были подтверждены документально.

На какие еще налоговые вычеты могут претендовать ИП на ОСНО

Помимо профессионального налогового вычета ИП на ОСНО имеет право применять социальный, инвестиционный, имущественный и стандартный вычет на общих основаниях.

Имущественный вычет

Лицо может воспользоваться своим правом на налоговый вычет:

при продаже жилой недвижимости — максимальная сумма вычета составит 1 миллион рублей;

при продаже остального имущества — максимальная сумма вычета составит 250 000 рублей.

При покупке или строительстве жилья, вычет ограничен 2 млн рублей, то есть налог к возврату будет 260 000 рублей. Если недвижимость приобрели в ипотеку, то налогоплательщик может получить вычет по процентам, которые он уплачивает банку. Вычет предоставляют с 3 млн рублей, значит, налог к возврату будет 390 000 рублей. Имущественный вычет ИП может оформить после того, как возникло право на него и до тех пор, пока не получит весь положенный лимит.

ИП может получить вычет, даже если имущество использует для предпринимательских целей (Письмо Минфина от 16.04.2015 № 03-11-11/21776). Также лицо может сдать имущество в аренду и получать с этого доход (Письмо ФНС № СД-3-3/458@ от 25.01.2019). Если он будет выплачивать НДФЛ с дохода, то также будет иметь право вернуть вычет.

Стандартный вычет

Стандартный вычет предоставляют:

отдельным категориям налогоплательщиков. Например, герои СССР, РФ, лица, которые перенесли болезни вследствие чернобыльской катастрофы.

на детей. На первого и второго ребенка — 1400 рублей, на третьего и последующих — 3000 рублей, на ребенка-инвалида — 12 000 рублей.

На детей стандартный вычет можно использовать с месяца, когда родился ребенок и до конца года, в котором ребенку исполнится 18 лет или 24 года, если он учится очно. Но есть ограничение — доход налогоплательщика не должен превышать 350 000 рублей. Начиная с месяца, когда доход ИП превысит установленный лимит, вычет не предоставляется. Если ИП единственный родитель, то вычет он может получить в двойном размере (письмо Минфина РФ от 02.04.2012 № 03-04-05/3-410). Но если он вступит в брак, то он лишается права на двойной вычет.

Социальный вычет

Социальный налоговый вычет для ИП предоставляется по расходам на обучение, лечение, пожертвование. Полный перечень оснований для получения социального вычета есть в ст. 219 НК РФ. Оформить социальный налоговый вычет можно в любое время года, он не привязан к подаче декларации о доходах. Все можно сделать онлайн, через личный кабинет налогоплательщика.

На все виды социального вычета предусмотрели общий лимит 120 000 рублей. Значит, максимальная сумма вычета, которую можно вернуть — до 15 600 рублей НДФЛ. Отдельное ограничение установили для расходов на обучение детей: 50 000 рублей на каждого ребенка. Вернуть получится только 6500 налога. Такие лимиты действует на расходы 2023 года. С 2024 года лимиты повысили до 150 000 рублей, и до 110 000 рублей за обучение детей. Значит, за обучение детей теперь можно вернуть 13 000 налога. Повышение коснется только расходов начиная с 2024 года (Федеральный закон от 28.04.2023 N 159-ФЗ).

Если ИП хочет вернуть вычет за оплату обучение ребенка или супруги, то важно, чтобы обучение было очное. За свое же образование форма обучения не важна — вычет можно получить как за очное обучение, так и за заочное.

Вычетом на лечение можно воспользоваться по расходам на услуги, которые оказали ИП, его детям, супруге и родителям. Также можно получить возврат НДФЛ и по затратам на покупку лекарств, назначенных врачом.

Важно! Вычет по дорогостоящим видам лечения, которые перечислили в постановлении Правительства РФ от 08.04.2020 № 458, можно применять без ограничений в размере документально подтвержденных расходов.

Если ИП занимается благотворительностью и жертвует деньги гражданам, образовательным или медицинским организациям, благотворительным и научным сообществам, он может получить социальный вычет. У него есть свой лимит — не более 25% суммы годового дохода. В случае когда ИП пожертвовал учреждениям культуры и некоммерческим организациям в этой области, предельный размер вычета составляет 30% от дохода (ст. 219 НК).

Инвестиционный вычет

Налогоплательщик, который вкладывает деньги в ценные бумаги, может уменьшить свой НДФЛ (ст. 219.1 НК). Всего есть три основания для этого.

Продажа ценных бумаг, которые обращаются на рынке ценных бумаг. От налога освобождается разница между доходами и расходами при продаже ценных бумаг. Размер вычета определяют как произведение 3 млн рублей и количества полных лет нахождения бумаги в собственности. Например, Валерий инвестировал 2 млн рублей, через четыре года он продал ценные бумаги и получил доход 2,4 млн рублей. Он владел бумагами три года, поэтому предельный размер вычета для него будет 9 млн рублей — 3 млн рублей умножили на 3 года. Он не будет платить налог на доход — 400 000 рублей. Полученный доход меньше, чем размер вычета — 9 млн рублей.

Внесение денег на индивидуальный инвестиционный счет. Сумма, которую внесли на ИИС в течение года в пределах 400 000 рублей, освобождается от обложения НДФЛ. Есть условие — у налогоплательщика должен быть только один действующий договор на ведение ИИС на срок не менее 3-х лет. Например, вы внесли деньги на индивидуальный инвестиционный счет. С каждого нового взноса на ИИС вам будет возвращаться 13%, но не более 52 тысяч рублей.

Получение дохода по операциям на ИИС. Вычет можно получить после окончания срока действия договора на ведение ИИС. При этом договор действовал не менее трех лет. Вычет нельзя получить, если налогоплательщик хоть раз использовал вычет по второму основанию. Например, ИП получил доход на продаже ценных бумаг на ИИС. Купил акции стоимостью 400 000, а через 4 года продал за 900 000. Вычет составит 13% от дохода.

Какие налоговые вычеты могут получить ИП на УСН, ПСН, НПД

Налоговые вычеты для ИП на УСН, ПСН или НПД не предусмотрены. Они не платят НДФЛ, поэтому не могут рассчитывать на налоговый вычет в качестве предпринимателя. Однако у них может быть доход, облагаемый НДФЛ и не связанный с предпринимательской деятельностью:

ИП совмещает предпринимательскую деятельность и работу по найму. В таком случае ИП будет платить налог на доход и сможет получить любые вычеты.

ИП получил доход, который не связан с предпринимательской деятельностью и уплатил налог на доход. Например, продал личную недвижимость.

Как оформить налоговый вычет для ИП

Чтобы воспользоваться налоговым вычетом, ИП необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по его месту жительства.

Перечень документов, которые надо приложить к декларации, зависит от вида вычета, который хочет получить ИП:

для профессионального вычета — документы, которые подтверждают расходы на предпринимательскую деятельность;

для имущественного вычета — документы, которые подтверждают покупку или продажу объекта;

для стандартного вычета — документы, которые подтверждают льготную категорию, свидетельство о рождении ребенка;

для инвестиционного вычета — договор о ведении индивидуального инвестиционного счета или договор о брокерском обслуживании.

С 1 января 2024 года налогоплательщик может получить социальные налоговые вычеты в упрощенном порядке. Источником подтверждающих данных теперь является информация, которая уже есть у налоговых органов. Если у ИП будет право получить социальный вычет, налоговая направит в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для его утверждения.