В статье рассмотрим реальные кейсы из судебной практики: сработает ли аргумент в споре, когда суд поддержит налоговую, а в каких ситуациях выберет позицию налогоплательщика.

Оглавление

Суд на стороне налоговой инспекции

Рассмотрим судебную практику по делам, в которых суд встал на сторону налоговой инспекции. Проанализируем судебные споры и их результаты, когда причиной проигранного спора стали: формальный документооборот, фиктивные сделки, дробление бизнеса, необоснованная налоговая выгода и другие причины.

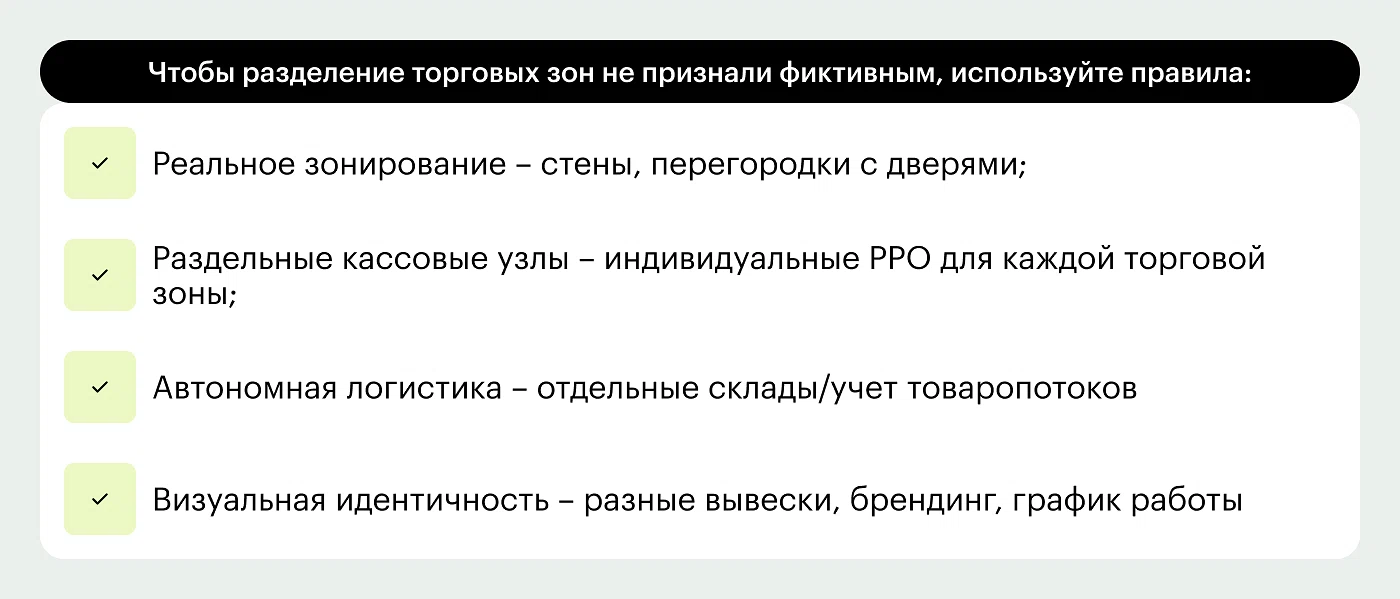

Искусственное разделение торгового пространства

Суть спора

Предприниматель на ЕНВД и патентной системе для розничной торговли физически разделил единый торговый зал (150+ кв.м) на два отдела с отдельными входами. Цель — соответствовать лимиту площади (до 150 кв.м) для спецрежимов. Инспекция признала такое разделение фиктивным и доначислила налоги.

Позиции сторон

Аргументы предпринимателя | Контраргументы налоговой |

|---|---|

Каждое помещение <150 кв.м — формально соответствует | Фактически единое пространство без реального разделения |

Технически разные входы | Общая зона входа, единый поток покупателей |

– | Общий склад без зонирования |

– | Одинаковые сотрудники во всех отделах |

– | Отсутствие раздельного восприятия у клиентов |

Судебное решение

3 инстанции единогласно приняли позицию налоговой, указав на признаки искусственного дробления.

Организационное единство:

общая вывеска;

единый режим работы;

совместный кассовый узел.

Функциональная неделимость:

свободное перемещение покупателей между зонами;

отсутствие автономных систем учета товаров.

Экономическая целесообразность — отсутствие деловой цели кроме налоговой оптимизации.

Вывод: суды оценивают фактические условия деятельности, а не формальные признаки. Это дело подтверждает тренд на ужесточение контроля за использованием спецрежимов. Налоговые органы и суды анализируют экономическую суть операций, игнорируя формальные схемы. Залог законной оптимизации — реальное разделение бизнес-процессов.

Фиктивность сделок как основание для отказа в налоговых вычетах

Суть спора

Налоговая инспекция доначислила обществу НДС и налог на прибыль, признав сделки с контрагентами мнимыми и необоснованными для применения налоговых вычетов. Общество, не согласившись с решением, инициировало судебный спор.

Позиции сторон

Аргументы истца | Контраргументы налоговой |

|---|---|

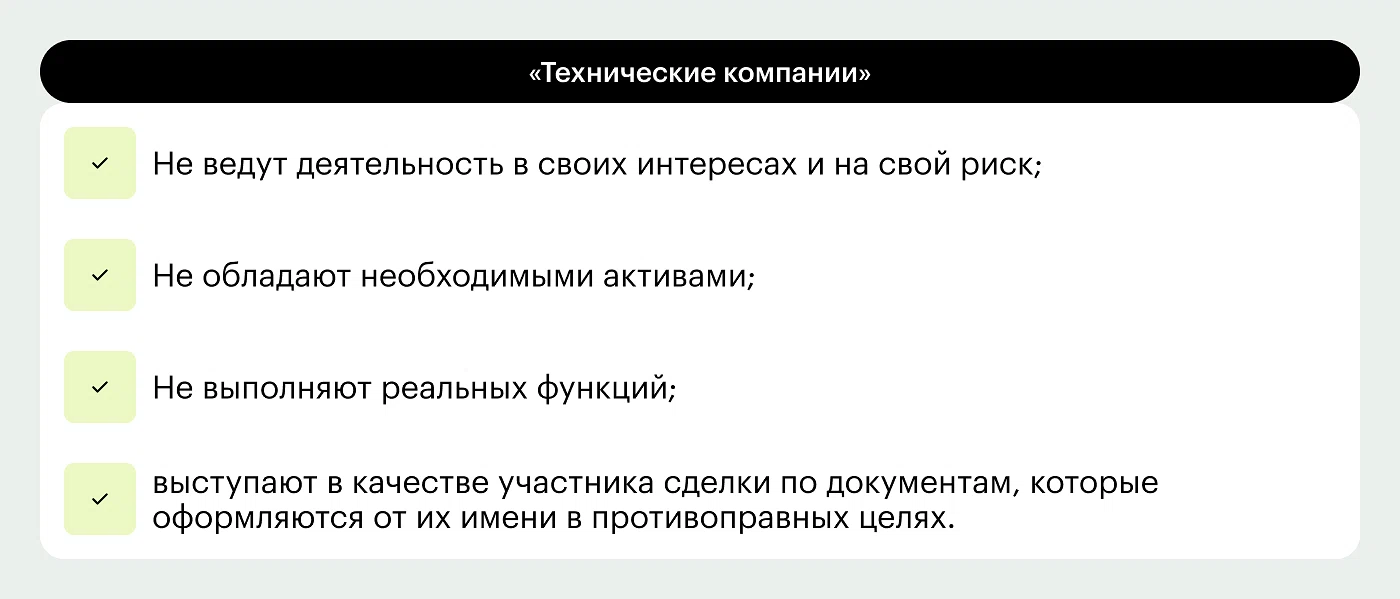

Все сделки имели фактическое исполнение | Контрагенты являлись «техническими» компаниями без реальных активов |

Товарно-транспортные документы оформлены в полном объеме | Денежные потоки носили транзитный характер |

Приобретенные товары использовались в хозяйственной деятельности | Отсутствие реальных налоговых отчислений со стороны контрагентов |

Судебное решение

Суды трех инстанций единогласно поддержали налоговый орган, указав, что:

Контрагенты не обладали необходимыми ресурсами для исполнения обязательств.

Движение денежных средств не соответствовало экономической логике.

Формальное наличие документов не подтверждает реальность операций.

Отсутствие реальных налоговых последствий у контрагентов.

Доказана искусственность всей цепочки сделок.

Вывод: суды последовательно занимают позицию, что формальное соблюдение документальных требований не гарантирует право на налоговые вычеты. При доказанной фиктивности операций (отсутствие реального исполнения, транзитный характер платежей) налоговые органы вправе отказать в вычетах независимо от наличия оформленных документов. Налоговые последствия в виде применения налоговых вычетов по НДС правомерны лишь при наличии документов, которые отвечают требованиям достоверности и подтверждают реальные хозяйственные операции.

Повторная подача уточненных деклараций не устраняет фиктивность сделок

Суть спора

В ходе камеральной проверки уточненной налоговой декларации по НДС налоговый орган отказал строительной компании в вычетах, признав сделки с субподрядчиком мнимыми. Налогоплательщик оспорил это решение в судебном порядке.

Позиции сторон

Аргументы компании | Контраргументы налоговой |

|---|---|

Корректировки деклараций вызваны выявленными техническими ошибками | Многократная подача уточненных деклараций (15 раз) свидетельствует о злоупотреблении правом |

Работы по договору субподряда фактически выполнены | Фактические работы выполнялись силами сторонних организаций, а субподрядчик не располагал необходимыми ресурсам |

Налоговый орган нарушил сроки проведения проверки | Первичные документы носили формальный характер |

Судебная позиция

Арбитражные суды трех инстанций единогласно поддержали позицию налогового органа, указав на следующие обстоятельства:

Отсутствие у субподрядчика реальной производственной базы.

Противоречия в представленных документах.

Фактическое выполнение работ сотрудниками других юридических лиц.

Систематическое уменьшение заявленных вычетов в уточненных декларациях.

Явные признаки искусственного создания документооборота.

Вывод: суды подтвердили, что многократная корректировка налоговой отчетности не может легализовать изначально фиктивные сделки. Добросовестные ошибки следует отличать от систематического поведения, направленного на минимизацию налоговых последствий путем искусственного создания видимости правомерности операций.

Безвозмездно полученное имущество входит в доходы УСН, если используется для предпринимательства

Суть спора

Налоговый орган доначислил ИП — налог, пени и штраф по УСН, поскольку предприниматель не учел в доходах имущество, полученное по договорам дарения от матери и использованное в бизнесе.

Позиции сторон

Аргумент ИП | Контраргумент налоговой |

|---|---|

Имущество получено от родственника, а дар между физлицами не облагается налогом (п. 18.1 ст. 217 НК РФ) | Имущество, которое используют в предпринимательстве — внереализационный доход и включается в налоговую базу по УСН (п. 8 ст. 250 НК РФ) |

Судебное решение

Суды трех инстанций (первая, апелляция, кассация) поддержали налоговую. Поскольку имущество применялось в бизнесе, оно признается доходом, подлежащим налогообложению.

Вывод: безвозмездно полученное имущество, даже если оно подарено близким родственником, подлежит включению в доходы при применении УСН, когда используется в предпринимательской деятельности. Суды последовательно подтверждают позицию налоговых органов: если актив задействован в бизнесе, он считается внереализационным доходом и облагается налогом. При получении имущества от родственников важно учитывать его дальнейшее использование. Если оно направлено на предпринимательскую деятельность, его стоимость следует отражать в налоговой базе по УСН, чтобы избежать доначислений, пеней и штрафов. Предлагаем ознакомиться со статьей «УСН в 2025 году: что нужно знать бизнесу и ИП».

Взаимозависимые компании не вправе искусственно завышать цены для получения налоговых выгод

Суть спора

Налоговый орган доначислил компании НДС, налог на прибыль и штрафы на 130 млн ₽, признав недействительной схему с участием взаимозависимых лиц для получения необоснованных налоговых вычетов. Компания оспорила решение в суде.

Позиции сторон

Аргументы компании | Контраргументы налоговой |

|---|---|

Сделки были реальными | Компания создала схему с подконтрольными фирмами, которые не имели ресурсов для реальной деятельности |

Налог уплачен в составе цены товаров | Цены были искусственно завышены в 9 раз для формирования необоснованных вычетов по НДС |

Все контрагенты являлись самостоятельными хозяйствующими субъектами |

Судебное решение

Первая инстанция отказала в удовлетворении требований компании. Апелляция и кассация оставили решение без изменений.

Суды установили, что:

участвующие в схеме компании не имели сотрудников, транспорта и складов;

деньги циркулировали внутри группы, не выходя за ее пределы;

товары поставлялись напрямую от производителей, минуя технических посредников;

документооборот носил формальный характер и служил исключительно для получения налоговых вычетов.

Вывод: использование взаимозависимых лиц для искусственного завышения цен и создания видимости хозяйственных операций является недопустимой схемой налоговой оптимизации. Если контрагенты не ведут реальную деятельность, а сделки направлены исключительно на получение вычетов, суды признают такие действия злоупотреблением правом.

Советы бизнесу

При работе со взаимозависимыми лицами необходимо строго соблюдать принципы рыночного ценообразования.

Контрагенты должны обладать реальными ресурсами для исполнения обязательств. Например, персоналом, активами.

Документооборот должен отражать фактические хозяйственные операции, а не служить инструментом для минимизации налогов.

Суд подтвердил необоснованность налоговой выгоды через формальный документооборот

Суть спора

Налоговый орган доначислил строительной компании НДС по итогам камеральных проверок за 2020 год, признав операции с восемью контрагентами фиктивными. Компания оспорила решение, настаивая на реальности сделок.

Позиции сторон

Аргументы компании | Контраргументы налоговой |

|---|---|

Все работы выполнены, материалы поставлены | Контрагенты не имели ресурсов (персонала, офисов, техники), были зарегистрированы незадолго до сделок |

Контрагенты проверены на добросовестность, не являются «техническими» фирмами | Денежные потоки носили транзитный характер |

Работы фактически выполнялись силами самой компании |

Судебное решение

Первая инстанция поддержала налоговый орган, указав на совокупность доказательств фиктивности схемы. Апелляция частично удовлетворила требования компании, признав некоторые операции реальными. Однако кассация отменила апелляционное определение и оставила в силе первое решение суда.

Ключевые выводы суда

Доказательства фиктивности:

отсутствие у контрагентов ресурсов для исполнения обязательств;

транзитный характер денежных потоков;

неподтвержденное присутствие работников на объектах;

обнаруженные инструкции по имитации документооборота.

Ошибка апелляции:

оценка доказательств по отдельности, а не в совокупности;

суд проигнорировал признаки нереальности сделок.

Дело подтверждает, что налоговые органы могут успешно оспаривать вычеты по НДС, если докажут:

формальный характер документооборота;

отсутствие реального исполнения обязательств контрагентами;

косвенные признаки искусственного создания схемы.

Рекомендации бизнесу

При выборе контрагентов:

проверяйте их фактическую дееспособность;

убедитесь в наличии ресурсов для исполнения договоров.

При налоговых спорах нужно:

готовить доказательства реальности операций;

обеспечивать соответствие документооборота фактическим хозяйственным процессам.

Суд признал дробление бизнеса недобросовестной схемой для применения УСН

Суть спора

Налоговый орган доначислил налоги компании, признав дробление бизнеса на несколько юридических лиц искусственной схемой для незаконного применения упрощенной системы налогообложения (УСН). Компания оспорила решение, настаивая на самостоятельности каждого юрлица.

Позиции сторон

Аргументы компании | Контраргументы налоговой |

|---|---|

Все юрлица группы независимы в принятии решений | Дробление носило искусственный характер для ухода от налогов |

Каждая компания обладает собственными средствами | Все компании контролируются двумя бенефициарами через номинальных директоров |

Нет доказательств централизованного управления | Общее управление, инфраструктура и распределение прибыли |

Налоговая неправильно рассчитала лимиты для УСН |

Судебное решение

Первая инстанция отказала в удовлетворении требований компании. Апелляция и кассация оставили первое решение в силе.

Ключевые выводы суда

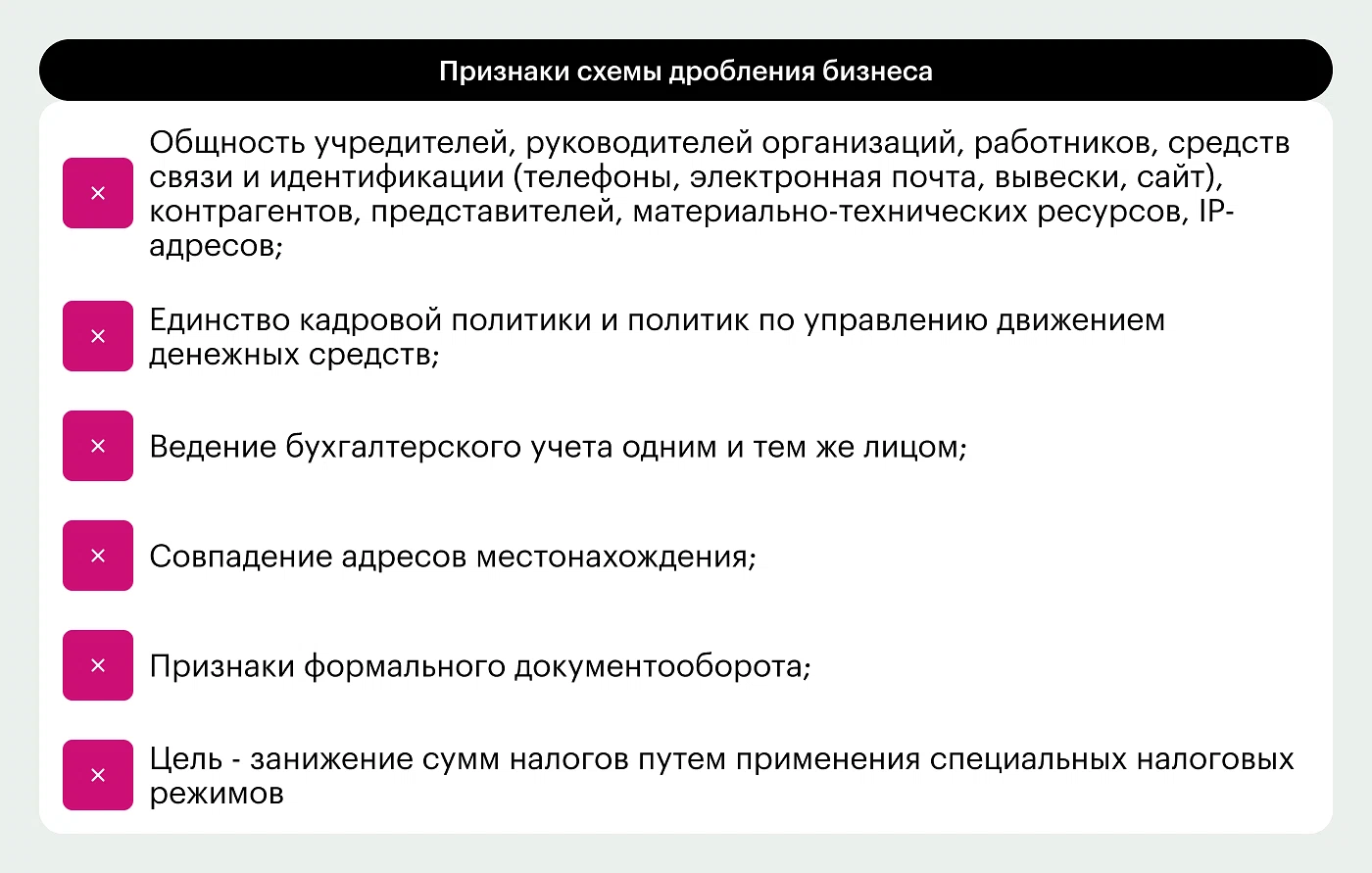

Суд усмотрел признаки искусственного дробления:

создание новых юрлиц при приближении к лимитам УСН;

централизованное управление через договоры;

номинальные директора и учредители (друзья, родственники бенефициаров);

отсутствие самостоятельного финансирования — зависимость от займов бенефициаров;

распределение прибыли через возврат займов.

Критерии единого бизнеса:

Общая инфраструктура.

Схожие виды деятельности.

Единый денежный поток.

Выводы: решение подтверждает, что налоговые органы и суды тщательно анализируют реальную структуру бизнеса. Даже формальное разделение на разные юрлица не защитит от доначислений, если сохраняется единое управление и финансирование.

Советы бизнесу

При разделении бизнеса следует:

обеспечить реальную автономность каждого юрлица;

исключить перекрестное финансирование;

избегать номинального руководства.

При налоговых спорах бизнесменам следует готовить доказательства независимости компаний и подтверждать экономическую обоснованность структуры.

Суд на стороне налогоплательщика

Суды не всегда встают на сторону налоговой инспекции. В нашем журнале есть статья «Подать в суд на налоговую: причины, сроки и документы». Она поможет защитить интересы бизнесменов в суде. Разберем судебные решения, в которых суд установил неправомерность действий ФНС и поддержал сторону налогоплательщика.

Налоговая сама доказывает нереальность сделок

Суть спора

Налоговая инспекция доначислила компании НДС и налог на прибыль, сослалась на формальный характер сделок с контрагентами и получение необоснованной налоговой выгоды.

Позиции сторон

Аргументы налоговой | Контраргументы компании |

|---|---|

Контрагенты не обладали реальной возможностью исполнения обязательств | Все операции имели фактическое исполнение |

Наличие признаков взаимозависимости сторон | Контрагенты располагали необходимыми ресурсами (персонал, активы) |

Отсутствие подтверждающих документов по транспортировке товаров | Работы приняты заказчиками, товары оплачены и использованы в деятельности |

Судебное решение

Суды трех инстанций единодушно поддержали налогоплательщика, указав, что:

контрагенты подтвердили свою дееспособность (наличие штата, имущества, отражение операций в отчетности);

бюджет получил соответствующие налоговые отчисления; взаимозависимость не является безусловным доказательством фиктивности;

инспекция не представила доказательств мнимости операций;

отсутствие транспортных документов объясняется объективными причинами.

Важно!

Истец не должен был нести ответственность за все цепочки контрагентов и контролировать налоговую добросовестность всех поставщиков товаров, работ, услуг 2-го, 3-го и прочих звеньев (Письмо ФНС России от 23.03.2017 № ЕД-5-9/947@). Налогоплательщик не несет ответственности за действия всех организаций, которые участвовали в многостадийном процессе уплаты и перечисления налогов в бюджет.

Вывод: бремя доказывания нереальности операций полностью лежит на налоговом органе. Формальные признаки: взаимозависимость, недостаток документов, без подтверждения фактической неисполнимости обязательств не являются достаточным основанием для отказа в вычетах.

Превышение полномочий налоговой при квалификации «технических» контрагентов

Суть спора

В ходе выездной налоговой проверки инспекция признала компанию «техническим» контрагентом, не проводя фактической проверки ее деятельности. Налогоплательщик оспорил это решение в судебном порядке.

Позиции сторон

Аргументы компании | Контраргументы налоговой |

|---|---|

Налоговый орган превысил свои полномочия | Материалы направлены в территориальную инспекцию контрагента |

Отсутствует решение о проведении проверки в отношении компании | Права налогоплательщика не нарушены (отсутствие доначислений) |

Выводы сделаны без изучения фактических обстоятельств | Действия носят информационный характер |

Судебное решение

Суды трех инстанций единогласно поддержали позицию налогоплательщика, указав на следующие нарушения:

Отсутствие процессуальных оснований для выводов.

Неправомерность квалификации без проверки.

Нарушение принципа территориальности.

Факт доведения информации до компании только в суде.

Наличие предписания о внесении изменений в учет.

Выводы: суды подтвердили, что налоговые органы не вправе делать квалифицирующие выводы о деятельности налогоплательщиков, состоящих на учете в других инспекциях, без проведения установленных контрольных мероприятий. Даже информационный характер таких решений не исключает их оспаривания при наличии предписаний, влияющих на права компаний.

Отсутствие доказательств нереальности сделок исключает взыскание необоснованной налоговой выгоды

Суть спора

Налоговый орган доначислил компании налоги, пени и штрафы после проверки, посчитав сделки по поставке продуктов питания между взаимозависимыми организациями фиктивными. Компания оспорила это решение в суде.

Позиции сторон

Аргумент компании | Контраргумент налоговой |

|---|---|

Сделки реальны, подтверждены документами, оплатой и наличием товарных потоков | Сделки формальны, направлены на минимизацию налогов |

Взаимозависимость сама по себе не означает необоснованную налоговую выгоду | Контрагент не имел реальной деятельности, подписи на документах вызывают сомнения, а договор хранения — фиктивный |

Судебное решение

Первая инстанция частично удовлетворила требования, признав доначисления по пиву, но отменив их по продуктам питания. Апелляция и кассация поддержали это решение.

Суды указали, что налоговый орган не доказал нереальность сделок:

контрагент подтвердил закупки, имел склад и офис;

расчеты проводились официально;

экспертиза подписей не охватывала спорный период;

договор хранения не запрашивался ранее и не может считаться подложным.

Вывод: взаимозависимость сторон сама по себе не доказывает необоснованность налоговой выгоды. Налоговые органы должны подтверждать фиктивность сделок конкретными доказательствами — отсутствие реальных поставок, оплат или хозяйственной деятельности. В этом случае их аргументы оказались недостаточными. При проверке сделок между взаимозависимыми лицами налогоплательщику важно сохранять полный пакет документов, подтверждающих реальность операций (договоры, акты, платежи, логистику). Поэтому ознакомьтесь со статьей «Налоговые риски в 2025 году: что проверяет ФНС». Налоговым органам, в свою очередь, необходимо собирать убедительные доказательства искусственности схем.

Наличие положительного сальдо ЕНС освобождает от штрафа за уточненную декларацию

Суть спора

Налоговый орган оштрафовал компанию за подачу уточненной декларации по НДС, однако организация обратилась в суд, указав, что на ее едином налоговом счете (ЕНС) имелось достаточно средств для покрытия возникшей недоимки.

Позиции сторон

Аргумент компании | Контраргумент налоговой |

|---|---|

На момент подачи уточненной декларации положительное сальдо ЕНС превышало сумму недоимки и пеней, что исключает ответственность согласно НК РФ | Средства на ЕНС было недостаточно для полного погашения обязательств, а погашение задолженности произошло с опозданием |

Резервирование средств было инициативой налогоплательщика |

Судебное решение

Первая инстанция встала на сторону компании. Апелляция и кассация поддержали это решение.

Суды указали, что:

у компании имелись законные основания для освобождения от штрафа;

действия налоговой по резервированию средств противоречили установленной очередности погашения налоговых обязательств;

нормативная база не предусматривала право инспекции принудительно резервировать средства на ЕНС.

Вывод: если на ЕНС налогоплательщика имеется достаточное сальдо для покрытия недоимки, штраф за уточненную декларацию неправомерен. Налоговые органы не вправе произвольно изменять порядок списания средств с ЕНС в отсутствие четких законодательных оснований.

Совет

Компаниям, которые столкнулись с аналогичной ситуацией, следует:

тщательно отслеживать состояние ЕНС при подаче уточненных деклараций;

оспаривать штрафы, если сальдо ЕНС на момент уточнения покрывало обязательства;

требовать от налоговых органов строгого соблюдения порядка списания средств.

Отсутствие в реестре МСП не препятствует применению пониженных тарифов страховых взносов

Суть спора

Налоговый орган доначислил компании страховые взносы, отказав в праве на пониженные тарифы. Основанием послужило отсутствие организации в реестре субъектов малого и среднего предпринимательства (МСП) в проверяемом периоде.

Позиции сторон

Аргумент компании | Контраргумент налоговой |

|---|---|

Отвечает критериям среднего предприятия: численность до 250 человек, доход менее 2 млрд ₽ | Снижение тарифов возможно только при включении компании в реестр МСП, но ее в нем нет |

Судебное решение

Первая инстанция поддержала позицию налогового органа. Апелляционный суд отменил это решение, признав действия инспекции незаконными.

Суд апелляционной инстанции установил:

Включение в реестр МСП имеет справочный характер.

Основное значение имеет фактическое соответствие критериям среднего предприятия.

Компания документально подтвердила соответствие всем установленным требованиям.

Вывод: право на пониженные тарифы страховых взносов определяется фактическим соответствием критериям МСП, а не формальным наличием в реестре. Налоговые органы обязаны предоставить льготу, если доказано, что компания установленным законом параметрам.

Совет

Компаниям, претендующим на льготы, нужно придерживаться правил:

регулярно проверять соответствие критериям МСП;

готовить документальное подтверждение своего статуса;

при налоговых спорах: акцентировать внимание на фактическом соответствии требованиям и оспаривать отказы, основанные только на отсутствии в реестре.

Налоговый орган не вправе аннулировать декларации без проведения проверки

Суть спора

Налоговая инспекция отказалась принимать декларации ИП по НДС, страховым взносам и НДФЛ, аннулировав их на основании подозрений в недостоверности. Предприниматель оспорил это решение, указав, что отчетность была подана лично с использованием его электронной подписи.

Позиции сторон

Аргумент ИП | Контраргумент налоговой |

|---|---|

Декларации поданы законно, подписаны лично предпринимателем | Предприниматель действует в интересах третьих лиц, не ведет реальную деятельность |

Оснований для отказа в приеме отчетности нет | Декларации поданы с IP-адресов, не соответствующих месту ведения бизнеса |

Контрагенты имеют аннулированную отчетность |

Судебное решение

Первая инстанция удовлетворила требования ИП. Апелляция поддержала это решение.

Суды указали, что:

Налоговый орган не провел камеральную проверку и не составил акт, что является обязательной процедурой.

Аннулирование деклараций возможно только по техническим причинам (например, ошибки в формате), но не из-за сомнений в реальности деятельности.

Место подачи декларации (IP-адрес) не является основанием для отказа в приеме отчетности.

Вывод: налоговые органы не могут произвольно аннулировать декларации без проведения проверки и оформления акта. Даже при подозрениях в нереальности деятельности сначала должна быть проведена камеральная проверка, и только при выявлении нарушений можно принимать меры.

Советы предпринимателям:

если налоговая отказывается принимать отчетность, требуйте письменного обоснования;

при оспаривании действий инспекции ссылайтесь на нарушение процедуры (отсутствие проверки и акта);

использование ЭП и соблюдение формальных требований к подаче деклараций защищает от необоснованного аннулирования.