В любом бизнесе бывают ситуации, когда срочно необходимо закупить товар или оборудование, а денег не хватает. Если брать кредит в банке не хочется, можно обратиться к знакомому ИП или учредителю с просьбой дать беспроцентный займ. В статье разъясним, как заключить договор займа между ИП и ИП, ИП и ООО, и не привлечь внимание налоговой, дадим готовый образец договора.

Оглавление

Разрешено ли ИП выдавать займы

Договор займа — это соглашение, по которому одна сторона передает другой стороне деньги или другие вещи, а заемщик обязуется вернуть такую же сумму или равное количество вещей того же рода и качества. Российское законодательство не содержит специальных требований к сторонам займа, ими могут стать и физические лица, и индивидуальные предприниматели, и юридические лица.

Некоторые виды займов ИП выдавать все-таки нельзя:

потребительские займы. Такую деятельность на профессиональной основе могут осуществлять кредитные организации или некредитные финансовые организации;

краткосрочные займы под залог личного имущества. ИП не может выдавать такие займы на профессиональной основе, так как этим занимаются ломбарды, которые являются юридическими лицами (ст. 2 Федерального закона от 19.07.2007 № 196-ФЗ);

синдицированные займы. ИП в таких займах может быть только заемщиком, а заимодателем нет (ст. 2 Федерального закона от 31.12.2017 № 486-ФЗ).

Одно из важных условий для выдачи займа — это не должно повторяться систематически. Если предприниматель выдает займы разным лицам, рекламирует эти услуги и его основной доход формируют проценты, это привлечет внимание налоговой.

Интересно

Договор займа могут часто путать с договором дарения или договором ссуды. Договор займа предполагает передачу денег или вещей с обязательством вернуть равную сумму или аналогичное количество вещей. Главная особенность — заемщик становится собственником полученного и обязан вернуть эквивалент. В дарении имущество передают безвозмездно и окончательно, займ всегда подразумевает возврат. В договоре ссуды передают конкретную индивидуально-определенную вещь, например, автомобиль, с условием ее возврата в сохранности, а займ касается вещей, определяемых родовыми признаками — деньги, материалы. Также в ссуде право собственности не переходит: пользователь лишь временно владеет вещью, тогда как в займе заемщик становится собственником и может самостоятельно распоряжаться вещью.

Можно ли ИП предоставить беспроцентный займ ООО и ИП

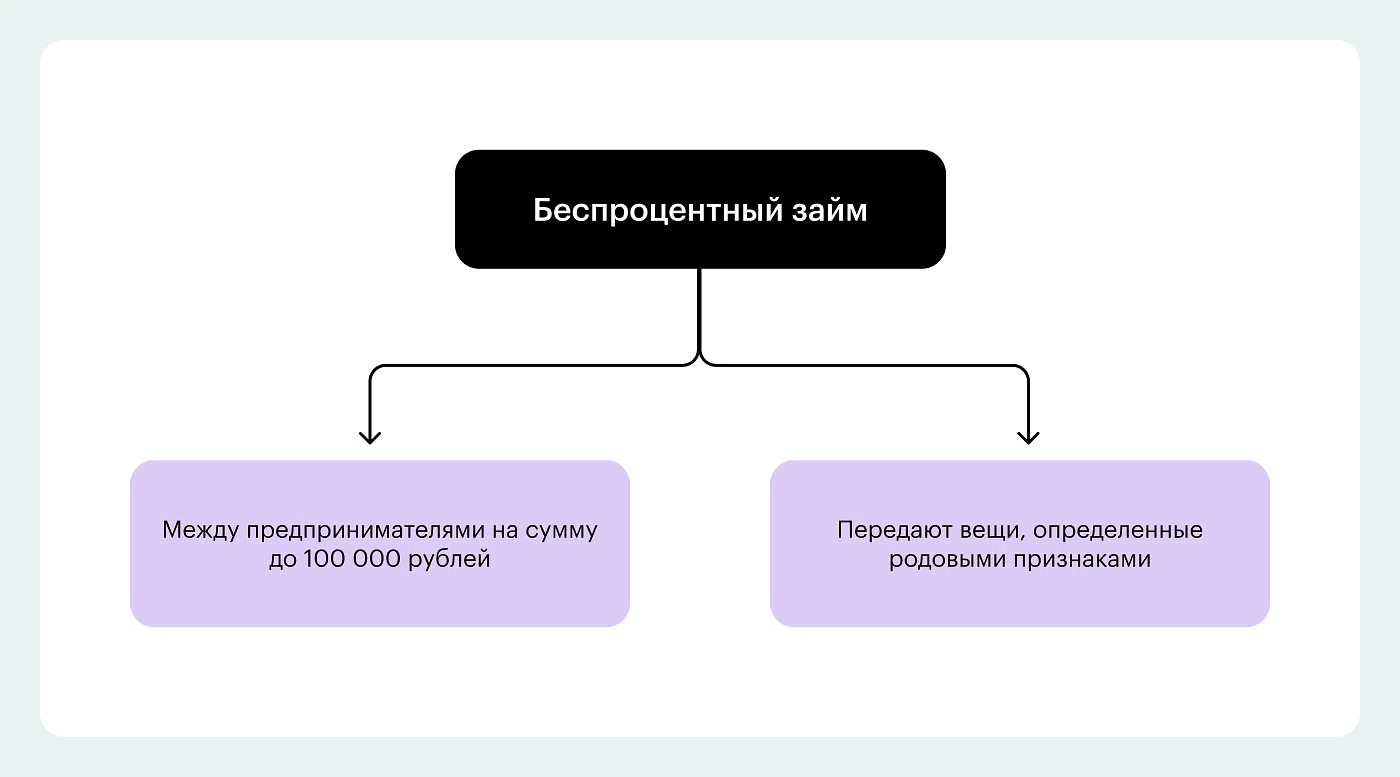

На вопрос может ли ИП дать займ ООО или ИП — ответ да. Закон не запрещает индивидуальному предпринимателю выдавать беспроцентный займ. Есть два случая, когда договор автоматически считается беспроцентным, если иное не предусмотреть в договоре. Первый — если договор займа заключен между предпринимателями на сумму до 100 000 рублей, он автоматически считается беспроцентным (п. 4 ст. 809 ГК). Второй — если по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Важно! Любой беспроцентный займ размером 1 млн рублей и более, полученный не от банка, автоматически попадает в поле зрения Росфинмониторинга. Это правило действует и для сумм в валюте, эквивалентных указанной. Основанием является закон о противодействии отмыванию доходов.

Во всех остальных случаях в договоре надо обязательно предусмотреть, что договор безвозмездный. Если стороны не укажут в договоре займа размер процента, его будут определять ключевой ставкой Банка России, которая действовала в соответствующий период (ч. 1 ст. 809 ГК).

Пример

ИП Иванов занимается установкой окон. В июне он столкнулся с финансовыми трудностями из-за задержки оплаты от крупного заказчика. Ему срочно нужно закупить материалы для нового проекта. Постоянный партнер Иванова ИП Петров решает помочь и предоставляет ему беспроцентный займ в размере 120 000 рублей. Через три месяца ИП Иванов возвращает ему те же 120 000 рублей.

Что включить в договор беспроцентного займа

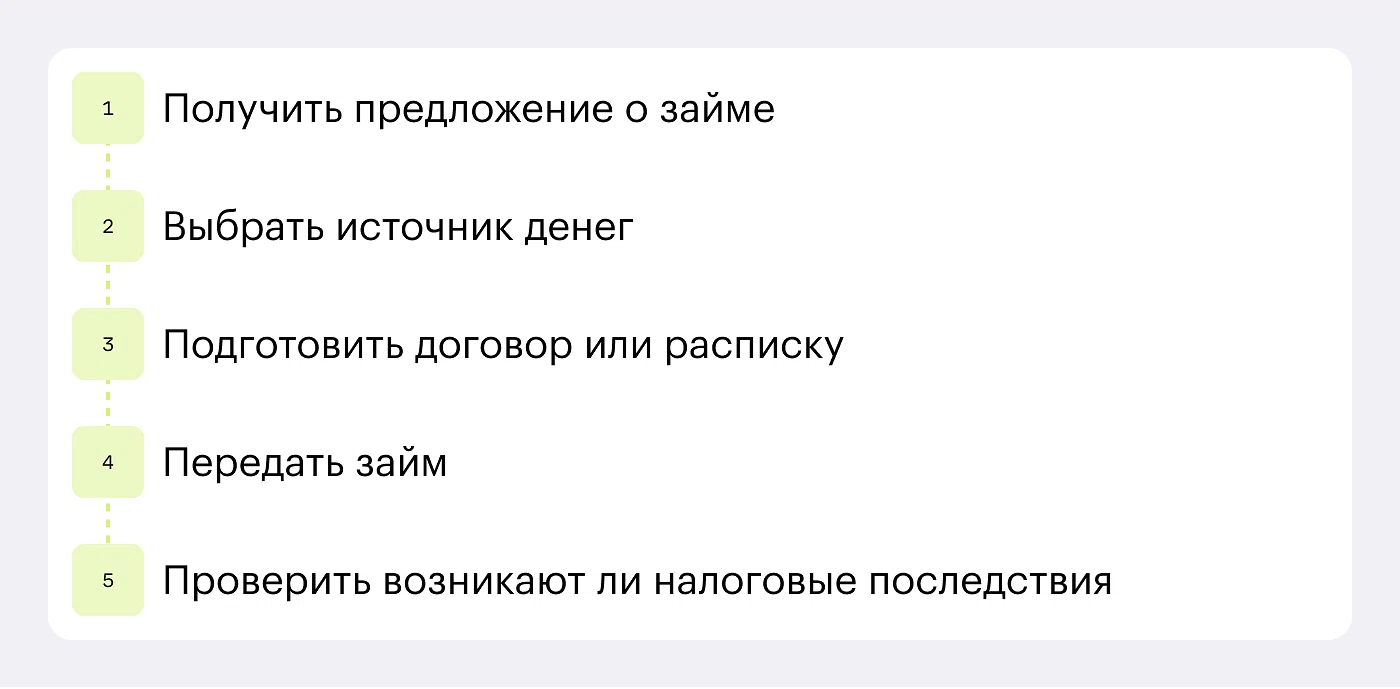

Если заключаете договор беспроцентного займа между ИП и ИП или ИП и юридическим лицом, соблюдайте письменную форму (ст. 808 ГК). В подтверждение исполнения договора беспроцентного займа рекомендуем составить расписку или другой документ. Далее рассмотрим условия, которые надо включить в договор беспроцентного займа.

Что даете в займ

Обязательно зафиксируйте в договоре его предмет — деньги или вещи. Если предмет — это деньги, укажите точную сумму, валюту займа и порядок передачи. Наличными передавайте деньги, если сумма не превышает 100 тысяч рублей (п. 4 Указания Банка России от 09.12.2019 № 5348-У). Суммы свыше 100 тысяч рублей переводите безналичным платежом. Помните, что вернуть надо не те же самые купюры, а такую же сумму. Если предмет договора — это вещь, в договоре займа опишите наименование вещей, их количество, качественные характеристики. Как и в случае с деньгами, заемщик обязан вернуть не те же самые вещи, а равное количество вещей того же рода и качества.

ИП на УСН вправе предоставлять займы за счет собственных средств, которые относятся к доходам (Письмо Минфин от 01.06.2010 № 03-11-10/67). При этом предпринимателю запрещено использовать для этих целей наличные деньги из кассы (Указание Банка России от 09.12.2019 № 5348-У).

К сведению

Стороны имеют право установить в договоре сумму займа в российских рублях или в иностранной валюте. Но по общим правилам все расчеты по такому договору проводят в рублях, независимо от выбранной валюты (Постановление Пленума ВС от 22.11.2016 № 54). Поэтому, если сумму займа выразили в валюте, в договоре надо предусмотреть порядок ее пересчета в рубли. По закону есть три ситуации, когда деньги можно передать в иностранной валюте:

если одна из сторон соглашения — банк с лицензией Банка России, а другая сторона — резидент РФ (ч. 3 ст. 9 Закона от 10.12.2003 № 173-ФЗ);

если одна из сторон договора — нерезидент РФ;

если обе стороны — кредитные организации, которые имеют лицензию Банка России на проведение валютных операций.

Если хотите проконтролировать, куда заемщик расходует деньги, можно заключить договор целевого займа (ст. 814 ГК). Тогда в договоре дополнительно укажите, на какую цель даете деньги или вещь, например: «На закупку оборудования». Если заемщик использует займ не по цели, вы имеете право отказаться от договора и потребовать досрочно вернуть предоставленный займ. Рекомендуем в договоре согласовать порядок и формы контроля со стороны заимодавца за целевым использованием займа.

Какой процент устанавливаете

Если ИП дает займ юридическому лицу, то договор будет автоматически процентным, и тогда условие о беспроцентном займе надо будет включить в соглашение самостоятельно. Укажите в соглашении: «Заем предоставляется без начисления процентов». Иначе суд может признать договор процентным. Если ИП дает другому ИП или физическому лицу займ до 100 000 рублей либо вещь, то договор будет считаться беспроцентным. Но лучше предусмотреть это условие в соглашении дополнительно.

Когда надо вернуть займ

Включите в договоре беспроцентного займа — срок и условия возврата. Согласуйте дату или период возврата займа. Если срок не указан, действует правило: заемщик обязан вернуть всю сумму или вещь в течение 30 дней с момента получения официального требования от ИП (ст. 810 ГК). Займ можно вернуть одной суммой или частями, например: «Возврат суммы займа производится заемщиком частями. Заемщик обязуется вернуть 50% (пятьдесят процентов) суммы займа до 31 декабря 2025 г. включительно. Оставшиеся 50% (пятьдесят процентов) подлежат возврату до 20 февраля 2026 г. включительно».

Что будет, если не вернуть займ

Если заемщик не вернул деньги в срок, с него можно взыскать проценты за просрочку (ст. 811 ГК). Эти проценты начисляются на всю сумму долга за каждый день опоздания, даже если по договору займ был беспроцентным. По общим правилам размер процентов определяют ключевой ставкой Банка России, которая действовала в соответствующий период. Если займ должны были вернуть частями, но заемщик пропустил срок платежа по одной из частей, у ИП появляется право потребовать вернуть сразу всю оставшуюся сумму досрочно.

Если хотите установить другой размер процента, неустойку либо штраф, предусмотрите это в договоре самостоятельно.

Какие есть налоговые последствия беспроцентного договора займа между ИП и ООО, ИП и ИП

Если ИП дает беспроцентный займ другому ИП или ООО, это не приведет к каким-либо налоговым последствиям. У сторон не возникает дохода, с которого нужно было бы заплатить налоги.

Налог на прибыль

Беспроцентный займ не создает обязанностей по уплате налога на прибыль у обеих сторон сделки. Для займодавца сумму выданного займа не признают расходом, а ее возврат не формирует доход (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК). Аналогично для заемщика: полученные средства не включаются в налогооблагаемые доходы, а их возврат не учитывают в расходах.

Когда заемщик получает беспроцентный займ, он получает материальную выгоду — экономит на процентах. Логично предположить, что с этой экономии нужно заплатить налог. Но это не так. По закону доходом считают выгоду в денежной или натуральной форме, которую можно определить по правилам гл. 25 НК. В этой главе нет правил, как оценить материальную выгоду от беспроцентного займа, значит нет оснований для начисления налога (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846).

НДФЛ

Налогообложение на займы между ИП и ИП или ООО не возникает, если займ беспроцентный. Однако есть ситуации, когда налоговая может доначислить НДФЛ заемщику, так как посчитает, что он получил материальную выгоду:

займ между взаимозависимыми лицами. Взаимозависимые лица — это, например, родственники, муж и жена. Налоговая может посчитать, что договор беспроцентного займа заключили, чтобы уклониться от налогообложения;

экономия на процентах. Распространенный пример: когда заемщик поставил товар займодавцу, а займодавец в счет будущей оплаты предоставил заемщику беспроцентный займ. Здесь у налоговой также могут возникнуть подозрения.

С 2025 года есть изменения в расчете материальной выгоды по займам. Ранее применяли ключевую ставку ЦБ, которая действовала на последний день месяца. Теперь применяют минимальное значение от ключевой ставки на дату заключения договора займа или ключевой ставки на последний день месяца. Подробнее, как рассчитать материальную выгоду по займам, читайте в статье.

Полученная сумма материальной выгоды подлежит налогообложению по ставке 35%. Когда платить налог, смотрите в календаре налогоплательщика. Заемщику нужно самостоятельно рассчитать материальную выгоду и сдать по ней декларацию. ИП, который дал деньги в долг, ничего делать не надо: для него займ не является ни расходом, ни доходом. Налоги он сам не платит.

Скачайте готовый образец договор беспроцентного займа, чтобы не составлять самостоятельно. Вам лишь нужно подставить свои условия в образец.

Договор беспроцентного займа между ИП и ООО

Какие ошибки часто допускают при заключении договора беспроцентного займа

Кажется, что беспроцентный займ — простая сделка, но даже здесь есть ошибки, которые часто допускают стороны.

Нет письменного документа. Стороны могут передать деньги без документального оформления. Потом придется доказывать в суде факт передачи займа и ссылаться на другие доказательства — переписку, чеки. Но без договора получится взыскать только основную сумму долга. Поэтому всегда необходимо составлять письменный договор займа или брать расписку о получении денег. Последнюю судебную практику смотрите в статье.

Не прописали существенные условия. Бывает в расписке или договоре указывают просто сумму займа — 100 000 рублей. В таком случае могут возникнуть споры о сроке возврата.

Использовали наличные из кассы. Ошибка ИП — выдавать займ наличными из кассы. Согласно Указанию ЦБ РФ № 5348-У, наличная выручка не может быть использована для выдачи займов. Разрешено использовать только снятые со счета или личные деньги, не прошедшие через кассу.

Перечислили деньги третьему лицу, которое не указано в договоре. Часто деньги в долг берут, чтобы сразу же отдать их другому кредитору. Средства по договоренности должны уйти не заемщику на счет, а сразу его контрагенту, это обязательно нужно прописать в договоре. Без такой формулировки суд может счесть договор недействительным.

Обсуждение 1