Собрали в одной статье всю важную информацию по налогам, платежам и взносам предпринимателей: отчетный период, сроки уплаты и сдачи отчетности

Любой бизнес платит от 5 до 12 разных налогов, платежей и взносов. Законы часто переписывают и сроки уплаты и отчетности сдвигаются. Чтобы не следить за всеми налогами вручную, мы разработали календарь с ключевыми датами предстоящего налогового периода.

В этой статье вы найдете исчерпывающую информацию о том, когда и какие платежи необходимо перечислить в бюджет, а также каковы сроки сдачи отчетности для различных систем налогообложения.

Статья будет регулярно обновляться — добавляйте календарь отчетности в закладки, чтобы всегда иметь под рукой актуальные сроки сдачи отчетности и не пропустить сроки уплаты налогов за 2026 год.

Налоговый календарь на 2025 год

В данном разделе перечислены сроки уплаты налогов 2025, Ниже представлена обобщающая таблица, а под ней — детальные пояснения по каждому налоговому обязательству.

Вид налога | Срок уплаты | Срок подачи отчетности |

|---|---|---|

Налог на прибыль (ежеквартальные авансы) | за 2024 г. — до 28 марта 25 г. за 1 кв. — по 28 апр. 25 г.; за 1 п/г — до 28 июля 25 г.; за 9 мес. — не позднее 28.10.25 | за 2024 г. — до 25.03.25 за 1 кв. — до 25/04/25 за 1 п/г — по 25.07.25 за 9 мес. — макс. 25.10.25 |

Налог на прибыль (ежемесячные авансы) | за 2024 г. — до 28 марта 25 г. янв 25 г. — до 28.02.25 янв-февр 25 г. — до 28 марта 25 г. янв-март 25 г. — по 28.04.25 янв-апр. 25 г. — до 28 мая 25 г. янв-май 25 г. — по 28 июня 25 г. янв-июнь 25 г. — до 28 июля 25 г. янв-июль 25 г. — до 28 авг. 25 г. янв-авг. 25 г. — до 28 сент. 25 г. янв-сент. 25 г. — до 28 окт. 25 г. янв-окт. 25 г. — до 28 нояб. 25 г. янв-нояб. 25 г. — по 28 дек. 25 г. | за 2024 г. — до 25 марта 25 г. янв 25 г. — до 25.02.25 янв-февр 25 г. — по 25 марта 25 г. янв-март 25 г. — до 25 апр. 25 г. янв-апр. 25 г. — до 25 мая 25 г. янв-май 25 г. — до 25 июня 25 г. |

НДФЛ | за 4 кв. 2024 г. — 28.01.25 / 28.02.25 / 28.03.25 за 1 кв. 25 г. — 28.04.25 / 28.05.25 / 28.06.25 за 2 кв. 25 г. — 28.07.25 / 28.08.25 / 28.09.25 за 3 кв. 25 г. — 28.10.25 / 28.11.25 / 28.12.25 | за 4 кв. 2024 г. — до 25.01.25 за 1 кв. 25 г. — по 25.04.25 за 2 кв. 25 г. — до 25.07.25 за 3 кв. 25 г. — по 25.10.25 |

УСН | итоги 2024 г.: до 28.03.25 (юрлица) до 28.04.25 (ИП) 1 кв. — до 28.04.25 1 п/г — до 28.07.25 9 мес. — до 28.10.25 | За 2024 год: организации — до 25 марта 25 г. ИП — по 25 апр. 25 г. |

ЕСХН | по итогам 2024 г. — до 28 марта 25 г. авансы — до 28 июля 25 г. | За 2024 год — до 25.03.2025 |

ПСН | Если патент до 6 месяцев — не позднее окончания патента Если патент от 6 до 12 месяцев: 1/3 уплачивается через 90 дней 2/3 не позднее окончания патента | Декларация не подается |

АУСН | Налоговая уведомляет о сроке уплаты не позднее 15 числа месяца | Декларация не подается |

НДС | 4 кв. 2024 г. — 28.01 / 28.02 / 28.03 25 г. 1 кв. 25 г. — 28.04 / 28.05 / 28.06 25 г. 2 кв. 25 г. — 28.07 / 28.08 / 28.09 25 г. 3 кв. 25 г. — 28.10 / 28.11 / 28.12 25 г. | 4 кв. 2024 г. — до 25.01.25 1 кв. 25 г. — по 25.04.25 2 кв. 25 г. — до 25.07.25 3 кв. 25 г. — до 25.10.25 |

Налог на имущество организации | за 2024 г. — до 28.01.25 1 кв. — до 28.04.25 1 п/г — по 28.07.25 9 мес. — до 28.10.25 | За 2024 год — до 25.01.2025 года |

Земельный налог | 2024 г. — до 28 янв. 25 г. 1 кв. 25 г. — по 28 апр. 25 г. 2 кв. 25 г. — до 28 июля 25 г. 3 кв. 25 г. — по 28 окт. 25 г. | Отчетность не подается |

Транспортный налог | 2024 г. — 28.01.25 1 кв. 25 г. — 28.04.25 2 кв. 25 г. — 28.07.25 3 кв. 25 г. — 28.10.25 | Отчетность не подается |

Водный налог | 4 кв. 2024 г. — 28.01.25 1 кв. 25 г. — 28.04.25 2 кв. 25 г. — 28.07.25 3 кв. 25 г. — 28.10.25 | 4 кв. 2024 г. — 25.01.25 1 кв. 25 г. — 25.04.25 2 кв. 25 г. — 25.07.25 3 кв. 25 г. — 25.10.25 |

НДПИ | дек. 24 — 28.01.25 янв. 25 — 28.02.25 февр. 25 — 28.03.25 март 25 — 28.04.25 апр. 25 — 28.05.25 май 25 — 28.06.25 июнь 25 — 28.07.25 июль 25 — 28.08.25 авг. 25 — 28.09.25 сент. 25 — 28.10.25 окт. 25 — 28.11.25 нояб. 25 — 28.12.25 | дек. 24 — 25.01.25 янв. 25 — 25.02.25 февр. 25 — 25.03.25 март 25 — 25.04.25 апр. 25 — 25.05.25 май 25 — 25.06.25 июнь 25 — 25.07.25 июль 25 — 25.08.25 авг. 25 — 25.09.25 сент. 25 — 25.10.25 окт. 25 — 25.11.25 нояб. 25 — 25.12.25 |

Платежи за пользование недрами | 4 кв. 2024 г. — 31.01.25 1 кв. 25 г. — 30.04.25 2 кв. 25 г. — 31.07.25 3 кв. 25 г. — 31.10.25 | 4 кв. 2024 г. — 31.01.25 1 кв. 25 г. — 30.04.25 2 кв. 25 г. — 31.07.25 3 кв. 25 г. — 31.10.25 |

Страховые взносы на ОПС, ОМС и ОСС, которые уплачиваются плательщиками, производящими выплаты в пользу физических лиц | дек. 24 — 28.01.25 янв. 25 — 28.02.25 февр. 25 — 28.03.25 март 25 — 28.04.25 апр. 25 — 28.05.25 май 25 — 28.06.25 июнь 25 — 28.07.25 июль 25 — 28.08.25 авг. 25 — 28.09.25 сент. 25 — 28.10.25 окт. 25 — 28.11.25 нояб. 25 — 28.12.25 | 4 кв. 2024 г. — 25.01.25 1 кв. 25 г. — 25.04.25 2 кв. 25 г. — 25.07.25 3 кв. 25 г. — 25.10.25 |

Страховые взносы предпринимателей за себя | за 2024 г. — до 09.01.25 за 2025 г. — до 28.12.25 взнос сверх 300 тыс руб. за 2024 г. — до 01.07.25 | Отчетность не подается |

Плата за негативное воздействие на окружающую среду | 4 кв. 2024 г. — 28.01.25 1 кв. 25 г. — 20.04.25 2 кв. 25 г. — 20.07.25 3 кв. 25 г. — 20.10.25 | За 2024 год — до 10.03.2025 |

Торговый сбор | 4 кв. 2024 г. — 28.01.25 1 кв. 25 г. — 28.04.25 2 кв. 25 г. — 28.07.25 3 кв. 25 г. — 28.10.25 | Отчетность не подается |

Туристический налог | 4 кв. 2024 г. — 28.01.25 1 кв. 25 г. — 28.04.25 2 кв. 25 г. — 28.07.25 3 кв. 25 г. — 28.10.25 | 4 кв. 2024 г. — 25.01.25 1 кв. 25 г. — 25.04.25 2 кв. 25 г. — 25.07.25 3 кв. 25 г. — 25.10.25 |

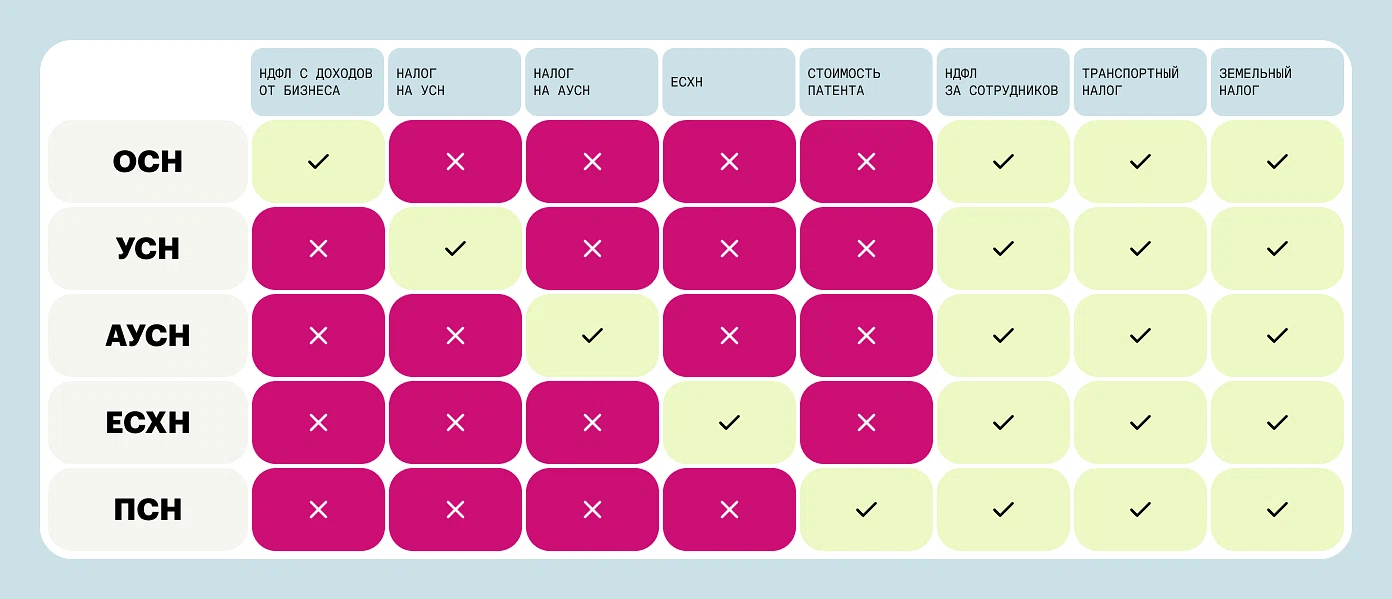

Налоги с прибыли для организаций и ИП

Здесь собранные налоги с прибыли предпринимателей: ОСН, УСН, НДФЛ, ЕСХН и т. д.

Налог на прибыль для юридических лиц

Налоговая ставка. Основная ставка налога на прибыль установлена на уровне 20%. При этом 17% из этой суммы зачисляется в бюджет региона, а 3% — направляется в федеральный центр. Согласно ст. 284 НК РФ, законодательные органы субъектов РФ наделены правом для определенных категорий плательщиков снижать региональную часть ставки вплоть до 12,5%, что является существенным стимулом для инвестиций в конкретном регионе.

Налоговый и отчетный периоды. Основным налоговым периодом является календарный год. Что касается отчетных интервалов, то здесь есть вариативность. Для большинства организаций это I квартал, полугодие и девять месяцев, что отражено в п. 2 ст. 285 НК РФ. Однако компании, которые исчисляют ежемесячный авансовый платеж исходя из реально полученной прибыли, в качестве отчетных периодов используют месяц, два месяца, три месяца и так далее.

Срок сдачи декларации по налогу на прибыль — конец каждого отчетного и годового периода. По ежемесячным авансовым платежам отчетность подается не позднее 25 числа следующего месяца.

Особенности для новых организаций. Впервые зарегистрированная организация имеет особый налоговый период — с даты ее создания до окончания календарного года. Это позволяет плавно интегрировать налоговую нагрузку в бизнес-процессы стартапа.

Налог на доходы физических лиц (НДФЛ)

Налоговая ставка. Основная ставка НДФЛ для доходов резидентов составляет 13%, а для большинства доходов нерезидентов — 30%. Однако существует и ряд специальных ставок (9, 15, 35%), применяемых к конкретным видам доходов, таким как дивиденды или выигрыши. Налоговая база определяется как все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме.

Налоговые вычеты. Плательщики НДФЛ имеют право на применение налоговых вычетов, которые уменьшают налоговую базу. Это социальные, имущественные, инвестиционные и стандартные вычеты, регламентированные ст. 218-221 НК РФ. Правильное оформление вычетов позволяет законно снизить сумму обязательств перед бюджетом.

Упрощенная система налогообложения (УСН)

Выбор объекта налогообложения. «Упрощенка» предлагает два варианта объекта налогообложения, что делает ее гибкой. При объекте «доходы» применяется ставка от 1 до 6%. При объекте «доходы минус расходы» ставка варьируется от 5 до 15%. Конкретная величина ставки в рамках установленного коридора определяется региональными законами.

Лимиты и ограничения. Право на применение УСН ограничено рядом лимитов: по доходам за год, по остаточной стоимости основных средств и по численности работников. Превышение этих лимитов в течение налогового периода ведет к потере права на применение спецрежима с начала квартала, в котором было допущено нарушение.

Порядок признания доходов и расходов. Ключевой особенностью УСН является кассовый метод. Доходы признаются в момент поступления денежных средств на расчетный счет или в кассу, а расходы — после их фактической уплаты. Этот момент принципиально отличает УСН от общего режима и требует особого внимания при ведении учета.

Подробнее об УСН рассказали в статье «УСН в 2025 году: что нужно знать бизнесу и ИП».

Единый сельскохозяйственный налог (ЕСХН)

Условия применения. Правом на применение ЕСХН обладают сельхозтоваропроизводители, у которых доля дохода от реализации сельхозпродукции составляет не менее 70% от общего дохода. Это основной критерий, позволяющий отделить реальных производителей от компаний, лишь формально относящихся к аграрному сектору.

Ставка и расчет базы. Стандартная ставка составляет 6%, но, как и в случае с УСН, регионы могут ее снижать. Налоговая база определяется как разница между доходами и расходами, при этом перечень расходов является закрытым и строго регламентирован ст. 346.5 НК РФ.

Налоги за имущество организации и пользование ресурсами

Здесь собраны налоги, которые взимаются за пользование ресурсами (вода, земля, недры) или обладание имуществом, например, транспортный налог и другие.

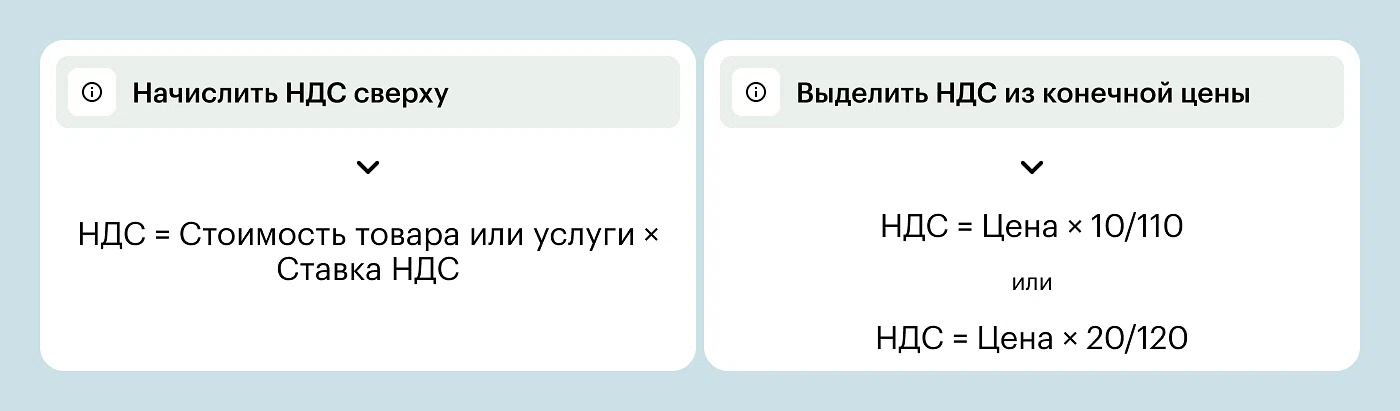

Налог на добавленную стоимость (НДС)

Налоговая ставка. Основная ставка НДС установлена на уровне 20%. Помимо этого, Налоговым кодексом предусмотрены льготные ставки 10% (для отдельных категорий продовольственных и детских товаров, периодических печатных изданий и лекарств) и 0% (в основном для экспортных операций). Выбор ставки зависит от конкретной хозяйственной операции.

Налоговые вычеты. Ключевым элементом в расчете конечной суммы налога к уплате являются налоговые вычеты. Плательщик вправе уменьшить исчисленный налог на сумму «входного» НДС, предъявленного ему поставщиками товаров (работ, услуг). Условия принятия к вычету строго регламентированы ст. 171, 172 НК РФ.

Подробнее про оптимизацию НДС рассказали в нашей статье «Оптимизация НДС: как уменьшить размер налога и не привлечь внимание ФНС».

Налог на имущество организаций

Две базы для расчета. В настоящее время налог на имущество может рассчитываться двумя способами: от среднегодовой стоимости имущества (максимальная ставка — 2,2%) и от кадастровой стоимости (максимальная ставка — 2%). Кадастровая стоимость применяется в отношении определенных видов коммерческой недвижимости (например, торговых и офисных центров).

Региональные особенности. Конкретные ставки налога, а также дополнительные льготы устанавливаются законами субъектов РФ. Поэтому одной организации, имеющей имущество в разных регионах, могут применяться различные налоговые условия.

Земельный и транспортный налоги

Локальное регулирование. Эти налоги полностью регулируются на местном уровне. Хотя НК РФ устанавливает верхние планки ставок (для земельного — 0,3% и 1,5% в зависимости от категории земли; для транспортного — базовые ставки в рублях за лошадиную силу), окончательное их значение, порядок и сроки уплаты определяют муниципальные образования и субъекты РФ.

Отчетность. Важно отметить, что по этим налогам организация обязана самостоятельно исчислять сумму налога и подавать декларацию, в отличие от физических лиц, за которых это делает налоговая инспекция.

Водный налог

Водный налог представляет собой федеральный платеж за пользование водными объектами. Его особенность заключается в прямой зависимости ставок от экономического района и конкретного водного бассейна, что делает расчет уникальным для каждого региона.

Дифференциация ставок. Ставки налога варьируются в широком диапазоне. Например, забор воды из поверхностных водных объектов в Северном экономическом районе облагается по одной ставке, а в Центрально-Черноземном — по другой. Для гидроэнергетики ставки установлены за тысячу киловатт-часов электроэнергии, а для сплава леса — за тысячу кубометров сплава на 100 километров. Такой подход учитывает экономическую ценность и дефицитность водных ресурсов в разных частях страны.

Отчетность и контроль. Несмотря на то, что декларация подается поквартально, плательщикам необходимо вести первичный учет объема забора воды или иного использования водного объекта. Данные этого учета служат основанием для заполнения отчетности и могут быть затребованы налоговыми органами для проведения контрольных мероприятий.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) является одним из ключевых доходных источников федерального бюджета и важнейшим платежом для компаний, занимающихся добычей природных ресурсов. Его расчет отличается значительной сложностью и вариативностью, зависящей от вида ископаемого.

Система ставок и специальные коэффициенты. Ставки налога кардинально различаются в зависимости от категории ископаемого. Для нефти применяется сложная формула с базовой ставкой, которая затем умножается на ряд корректирующих коэффициентов (Кц, Кв, Кз, Кд и др.), учитывающих мировые цены, степень выработанности месторождения и его территориальные особенности.

Региональная специфика. Хотя НДПИ является федеральным налогом, его фискальная значимость для бюджетов добывающих регионов крайне высока. Рентабельность проектов по добыче полезных ископаемых напрямую зависит от применяемых ставок и коэффициентов, что делает налоговое планирование критически важным элементом стратегии компаний в ресурсном секторе.

Страховые взносы и иные платежи предпринимателей

Здесь собранные иные платежи, не подпадающие под налоги с прибыли или имущества предпринимателей.

Страховые взносы с выплат работникам

Ставка налога. В 2025 году для большинства плательщиков действует общий тариф взносов в размере 30% (22% — ОПС, 5,1% — ОМС, 2,9% — ВНиМ). При этом установлены предельные величины базы для начисления взносов. При ее превышении тариф меняется. Также для широкого перечня категорий плательщиков (МСП, IT-сфера, благотворительные организации) действуют пониженные тарифы, что является мерой государственной поддержки.

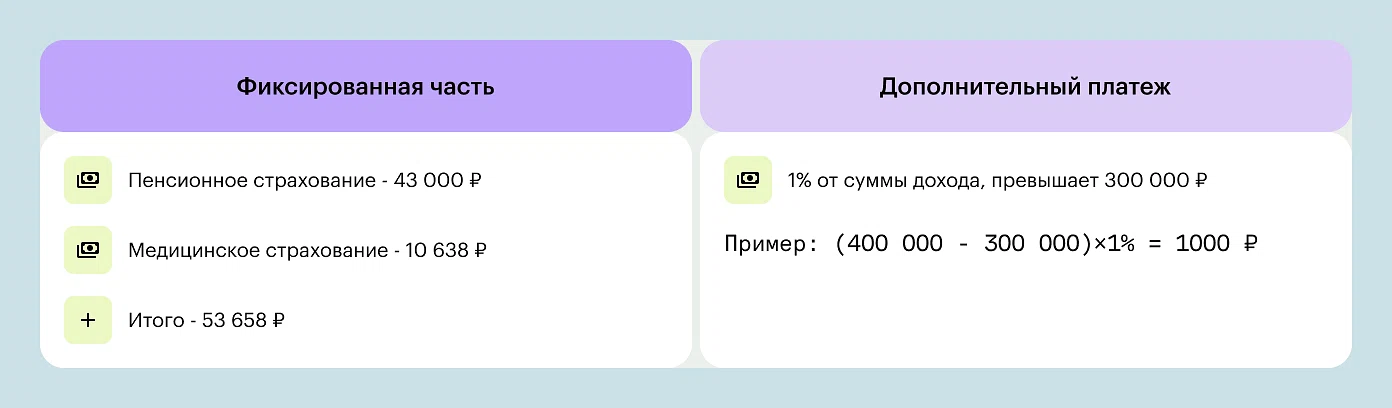

Страховые взносы предпринимателей за себя

Фиксированный платеж. В 2025 году фиксированный страховой взнос для ИП составляет 53 658 рублей. Эта сумма должна быть перечислена до 28 декабря 2025 года. Важно, что этот платеж является обязательным даже в период отсутствия деятельности или получения убытков.

Дополнительный взнос. При годовом доходе свыше 300 000 рублей ИП обязан уплатить дополнительный взнос в размере 1% от суммы превышения. Максимальный размер дополнительного взноса ограничен.

Торговый сбор

Торговый сбор является платежом, взимаемым на территории городов федерального значения — Москвы, Санкт-Петербурга и Севастополя. Его ключевая особенность — прямая зависимость от физических параметров торговой деятельности, а не от финансовых результатов.

Объекты обложения и ставки. Сбор взимается с организаций и ИП, осуществляющих торговлю через стационарные и нестационарные объекты. Ставка сбора не является процентной; она устанавливается в твердом денежном выражении за квадратный метр площади торгового объекта в год, либо за один объект нестационарной торговли, либо за один торговый автомат. Это означает, что сумма обязательства фиксирована и не зависит от того, получила ли организация прибыль или работала в убыток.

Зачет против других налогов. Уникальность торгового сбора заключается в том, что уплаченная сумма может быть зачтена в счет уплаты налога на прибыль (для организаций) или НДФЛ (для ИП). Для этого необходимо, чтобы деятельность, в отношении которой уплачивается сбор, осуществлялась на территории того субъекта РФ, где он введен. Этот механизм позволяет смягчить фискальную нагрузку на малый бизнес в крупных городах.

Курортный сбор

Курортный сбор — это региональный платеж, цель которого — финансирование развития и благоустройства курортных территорий. На сегодняшний день он действует в нескольких пилотных регионах, таких как Краснодарский край, Ставропольский край, Крым и Алтайский край.

Плательщики и порядок взимания. Фактическим плательщиком сбора является физическое лицо, проживающее в средствах размещения (отелях, санаториях, гостевых домах) на территории курорта. Однако обязанность по его начислению, сбору и перечислению в бюджет возложена на администрацию такого средства размещения, которая выступает в роли агента.

Размер и льготы. Ставка сбора является невысокой и устанавливается законами субъекта РФ. Например, она может составлять 10-50 рублей с человека за сутки проживания. При этом региональные власти определяют широкий перечень льготных категорий граждан, освобождаемых от его уплаты (например, дети, ветераны, местные жители, курортники, прибывшие на лечение по путевке).

Единый налоговый платеж (ЕНП)

Единый налоговый платеж — это инструмент, позволяющий налогоплательщику перечислять единую сумму денежных средств на свой единый налоговый счет (ЕНС), с которого ФНС России самостоятельно производит зачет в счет исполнения обязанностей по различным налогам, сборам и взносам.

Ключевые преимущества для бизнеса:

исключаются ошибки при указании кодов бюджетной классификации;

упрощается кассовое планирование за счет консолидации платежей;

снижается административная нагрузка на бухгалтерские службы;

обеспечивается прозрачность взаиморасчетов с бюджетом.

Общие сроки. ЕНП упрощает процедуру уплаты налогов. Общий срок уплаты енп в 2025 — 28 число месяца, однако для отдельных налогов установлены специфические сроки.

Специфика применения для различных платежей. Несмотря на унификацию подхода, для отдельных категорий платежей сохраняется особый график. Например, при перечислении НДФЛ с доходов сотрудников действует дифференцированный подход:

За расчеты с персоналом в период с 1 по 22 число — срок перечисления установлен до 28 числа текущего месяца;

За выплаты с 23 числа до конца месяца — крайний срок переносится на 5 число следующего месяца.

Особенности для предпринимателей. Для ИП сохраняется специальный регламент уплаты страховых взносов:

Фиксированная часть должна быть перечислена до 28 декабря текущего года;

Допвзнос с прибыли, превышающей лимит в 300 тысяч, уплачивается до 1 июля следующего года.

Сроки представления отчетности. В рамках системы ЕНП сохраняется общий срок подачи отчетности — 25 число месяца, следующего за отчетным периодом. Однако для налоговых агентов по НДФЛ предусмотрена особая периодичность предоставления сведений:

За периоды с 1-22 число — до 25 числа текущего месяца;

За периоды с 23 числа по конец месяца — до 3 числа следующего месяца.

Для декларации по форме 3-НДФЛ установлен отдельный срок представления — до 30 апреля года, следующего за отчетным периодом.