С 2025 года в правилах налогообложения материальной выгоды по займам произошли значительные изменения. Налоговым агентам и бухгалтерам важно правильно рассчитывать этот доход, удерживать НДФЛ и своевременно отражать его в отчетности. В статье — что такое материальная выгода, как использовать калькулятор расчета мат выгоды, как выглядит материальная выгода в 6 НДФЛ.

Оглавление

Понятие и сущность материальной выгоды по займу

Материальная выгода — это косвенный доход. Он возникает, когда заемщик получает заемные кредитные средства на условиях, более выгодных, чем рыночные. Фактически это сумма, которую мог бы получить кредитор за выдачу денег. Но предоставил льготные условия займа, поэтому заемщик получил выгоду экономии процента. Наиболее распространенные ситуации — это беспроцентный заем или заем с заниженной ставкой.

До 2024 года действовала льгота, освобождавшая такой доход от налогообложения, но Федеральный закон № 259 от 08.08.2024 ее отменил. Теперь процентный займ материальная выгода которого является объектом налогообложения, — это реальность, с ней столкнулись многие компании и их сотрудники. Ключевое условие — источник заема: он должен быть выдан либо работодателем, либо взаимозависимым лицом. Момент возникновения дохода строго регламентирован — это последний календарный день каждого месяца действия договора займа.

Важно: матвыгоду считаем со всех ваших займов, даже старых жилищных.

С 2025 года это правило действует и для новых жилищных займов. Льгота есть только у займов, которые отвечают таким условиям:

Цель: покупка/стройка жилья или рефинансирование старого жилищного займа;

Договор подписан до 01.01.2025;

Вы имеете право на вычет при покупке этого жилья.

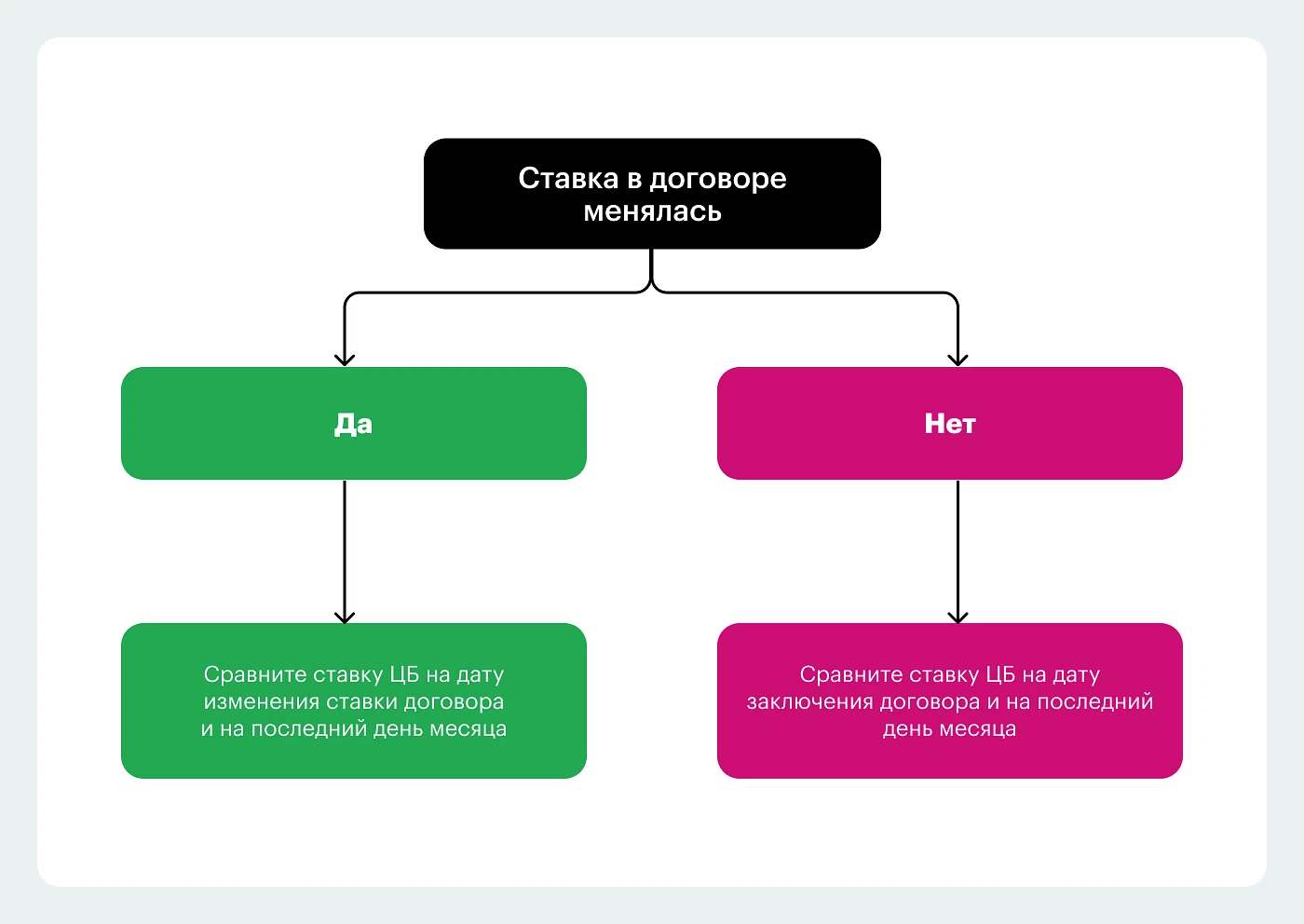

Новые правила расчета материальной выгоды в 2025 году

Основное изменение касается определения контрольной ставки для рублевых займов. Ранее для расчета использовалась ключевая ставка ЦБ, действовавшая на последний день месяца. Теперь же применяется минимальное значение из двух:

Ключевая ставка на дату заключения договора займа или на дату последнего изменения его условий.

Ключевая ставка на последний день месяца.

Схема выбора ставки при расчете материальной выгоды по займам

Данная норма защищает заемщика от необоснованного роста налоговой нагрузки в периоды резкого повышения ставки ЦБ. Для валютных займов сохраняется фиксированная контрольная ставка в размере 9 процентов годовых.

Формулы и практическое применение калькулятора расчета материальной выгоды

Ручной расчет, особенно при большом количестве займов или их частичном погашении, трудоемок и чреват ошибками. На помощь приходят калькуляторы расчета матвыгоды.

В основу калькуляторов задают специальные параметры заема:

сумму заема;

тип заемщика (резидент и нерезидент);

даты выдачи заема и дата заключения договора (если они отличаются);

процентную ставку по договорам. Если ставка меняется, то дату изменения и новую процентную ставку. Если заем беспроцентный, указывают «0».

сумму возврата: если заем частично вернули, то указывают дату возврата и сумму частичного погашения. Если заем уже погашен, указывают сумму возврата средств.

Калькуляторы сравнивают ключевую ставку ЦБ на дату заключения договора займа и на последний день месяца, из них он возьмет минимальную. Расчет на будущие месяцы не делают, так как еще не ясно, какая будет ставка ЦБ.

Калькуляторы доступны в сети и удобны при расчетах. Алгоритм их основан на утвержденных формулах. Поэтому разберем эти формулы, чтобы понимать, по какому принципу работают калькуляторы расчета выгоды.

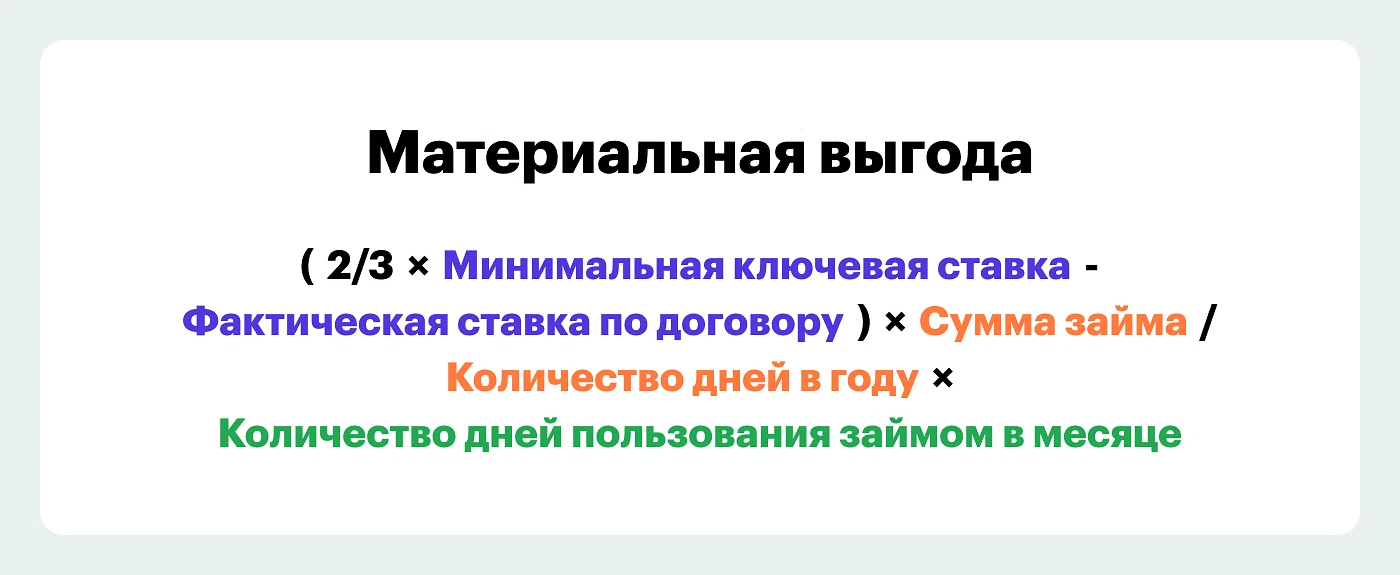

Есть две базовые формулы, по которым можно рассчитать материальную выгоду. Разница лишь в том, выдан заем под проценты или нет.

Базовый расчет для рублевого займа

Пример сравнения старого и нового подхода

Условие: Заем в 1 000 000 ₽ под 10 процентов годовых выдан 01.02.2025. Ключевая ставка на дату выдачи — 15 процентов, на 28.02.2025 — 17 процентов.

Старый метод (по ставке на конец месяца): 2/3 от 17% = 11,33%. 11,33% — 10% = 1,33% — облагаемая разница. Материальная выгода есть.

Новый метод 2025 года: Минимальная ставка — 15% (на дату выдачи). 2/3 от 15% = 10%. 10% — 10% = 0%. Материальная выгода отсутствует.

Этот пример наглядно демонстрирует, как новые правила смягчают налоговое бремя для заемщиков в условиях растущих ставок.

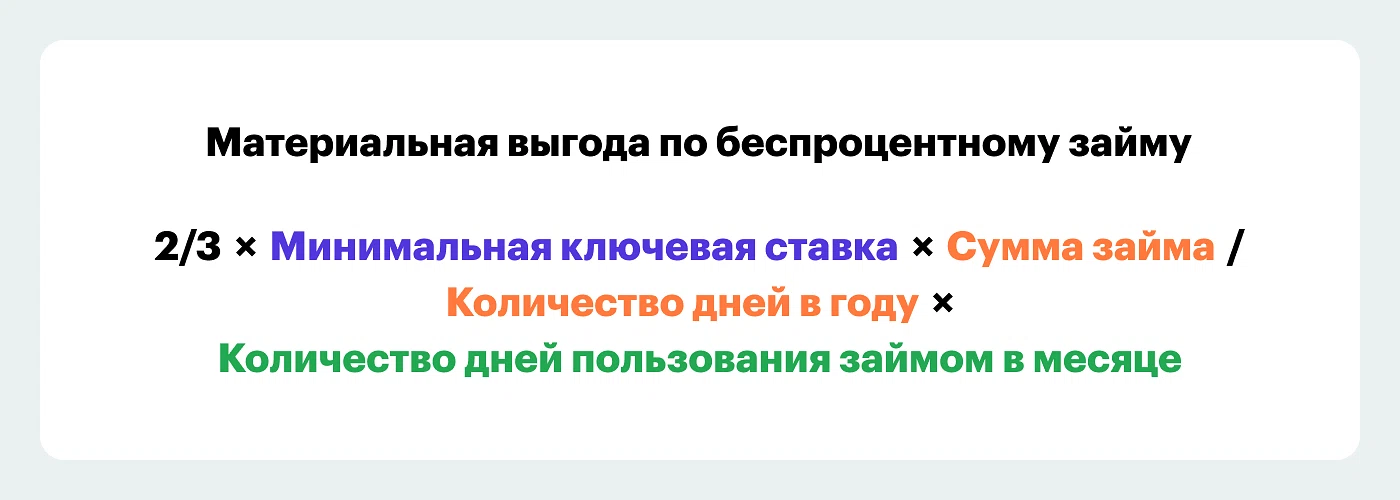

Если заем беспроцентный, формула упрощается: фактическая ставка процента приравнивается к нулю. Использование калькулятора расчета НДФЛ позволяет мгновенно пересчитывать показатели при изменении сумм или ставок.

Расчет при частичном погашении займа

Ситуация усложняется, если в течение месяца происходит частичное погашение тела займа. В этом случае калькулятор расчета материальной выгоды становится незаменим, так как расчет ведется отдельно для каждого периода с постоянной суммой долга.

Формулы при частичном погашении

Формула для первого периода (до частичного погашения):

Материальная выгода1 = (2/3 × Минимальная ключевая ставка — Ставка по договору) × Сумма займа на начало периода / Дней в году × Количество дней в периоде.

Формула для второго периода (после частичного погашения):

Материальная выгода2 = (2/3 × Минимальная ключевая ставка — Ставка по договору) × Сумма займа после погашения / Дней в году × Количество дней в периоде.

Финальная формула для обоих периодов

Общая материальная выгода за месяц = Материальная выгода1 + Материальная выгода2.

Налоговые ставки и порядок удержания НДФЛ

Материальную выгоду отражают в 6-НДФЛ в каждом месяце, в котором заемщик пользовался заемными деньгами. Материальный доход считается полученным в последний день каждого месяца (пп. 7 п. 1 ст. 223 НК). НДФЛ нужно удержать с матвыгоды в любом случае, так как это доход. Сроки уплаты налогов в текущем году можете посмотреть в календаре налогоплательщика.

Вопрос: В каких случаях матвыгода по займам и кредитам не облагается НДФЛ?

За прошлые периоды: Любая матвыгода, полученная в 2021–2023 годах.

Беспроцентный период: По картам российских банков в течение срока, когда проценты не начисляются.

Льготный период по кредитам: Пока действует льготный период по закону о потребительском кредите.

Кредиты с господдержкой: Все виды кредитов, имеющие государственную поддержку.

Ипотека до 2025 года: По жилищным кредитам, договоры по которым заключены до 31 декабря 2024 года.

Ставка НДФЛ с материальная выгода по займам зависит от налогового резидентства заемщика.

Для налоговых резидентов РФ применяется ставка 35 процентов.

Для нерезидентов — ставка 30 процентов.

Помните, что налог исчисляется ежемесячно на последнее число, а удерживается — один раз при любой ближайшей выплате денежных средств сотруднику в натуральной или денежной форме. Удержать НДФЛ можно только в пределах 50 процентов от суммы выплаты. Если суммы выплаты недостаточно, неудержанный налог необходимо отразить в справке 2-НДФЛ и уведомить о невозможности удержания как сотрудника, так и налоговый орган до 1 марта следующего года. Если впоследствии налог будет удержан, например, при выдаче следующей зарплаты, его нужно перечислить в бюджет не позднее следующего дня.

Специфика целевых займов и займов с господдержкой

Одним из самых обсуждаемых изменений 2025 года является налогообложение материальная выгода по займам, выданным на приобретение или строительство жилья. Ранее такие доходы освобождались от НДФЛ, теперь эта льгота отменена. Заем под процент по ипотечным кредитам, по которому возникла материальная выгода, облагается налогом на общих основаниях.

Исключение составляют займы, предоставленные в рамках государственных программ поддержки. Однако и здесь есть нюанс: если ставка по госпрограмме окажется ниже рассчитанной по новым правилам (2/3 минимальной ключевой ставки), то разница между этими величинами будет признана доходом заемщика и подлежит обложению НДФЛ.

Расчет материальной выгоды по валютному займу

Пример с валютным займом

Условие: 15.04.2025 сотруднику выдан заем без процента в сумме 10 000 USD. Курс USD на 30.04.2025 составляет 95,00 ₽.

Расчет:

Контрольная ставка для валютных займов — 9 процентов. Количество дней пользования займом в апреле: 16 дней.

Материальная выгода в валюте = 10 000 USD × 9% / 365 × 16 = 39,45 USD.

Материальная выгода в рублях (для целей обложения НДФЛ) = 39,45 USD × 95,00 ₽ = 3 747,75 ₽

НДФЛ = 3 747,75 руб. × 35% = 1 312 ₽

Пример расчета и заполнения 6-НДФЛ

6-НДФЛ сдают по форме, утвержденной Приказом ФНС России от 09.01.2024 № ЕД-7-11/1@. Удержанный НДФЛ указывают в строках 020–026 и 160–166 в зависимости от срока перечисления в бюджет.

Таблица. Когда заполнять строки 020–026

Номера строк | Первый квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|

020—030 | 01.01—31.03. | 01.01.—30.06. | 01.01.—30.09. | 01.01.—31.12. |

021—031 | 01.01.—22.01. | 01.04.—22.04. | 01.07.—22.07. | 01.10.—22.10. |

022—032 | 23.01.—31.01. | 23.04—30.04. | 23.07—31.07. | 23.10—31.10 |

023—033 | 01.02—22.02. | 01.05—22.05. | 01.08—22.08. | 01.11—22.11. |

024—034 | 23.02—29.02. | 23.05—31.05. | 23.08—31.08. | 23.11—30.11. |

025—035 | 01.03—22.03. | 01.06—22.06. | 01.09—22.09. | 01.12—22.12. |

026—036 | 23.03—31.03. | 23.06—30.06. | 23.09—30.09. | 23.12—31.12. |

В строке 120 раздела 2 указывают размер матвыгоды за месяцы отчетного периода, в которых сотрудник пользовался займом. В строке 140 — исчисленный НДФЛ. Если налог не удержан, заполняют строку 170.

Рассчитывается не только матвыгода по займам калькулятор расчета ндфл считает и налог с нее. Можно пользоваться готовыми онлайн-калькуляторами, программами или настроить таблицу exel под нужные параметры.

Рассмотрим сквозной пример, чтобы закрепить теорию на практике.

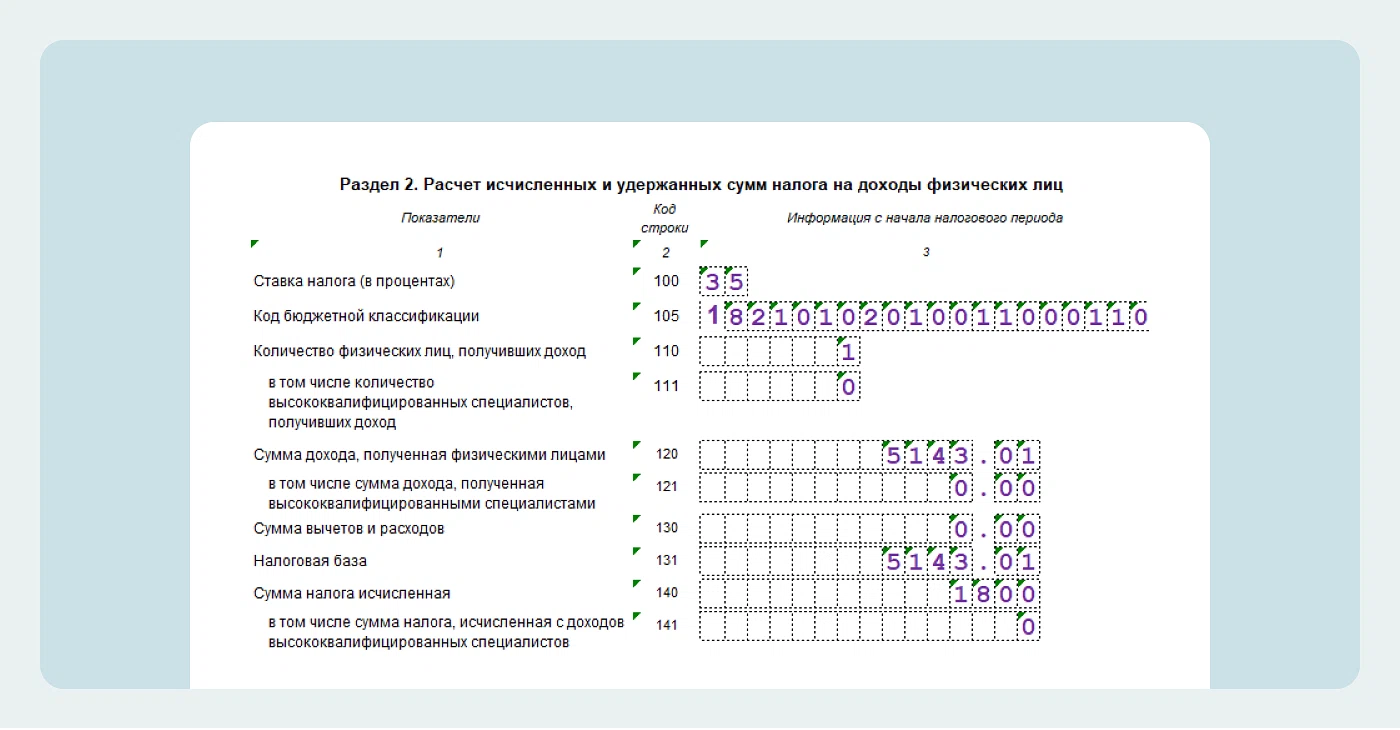

Условие: ООО «Континент» 10 марта 2025 года выдало своему сотруднику А. В. Петрову беспроцентный заем на сумму 800 000 рублей. Заем погашается единовременно 10 сентября 2025 года. Ключевая ставка ЦБ на 10.03.2025 составляла 16% и не менялась до конца срока действия займа. Зарплата Петрову выплачивается 5-го числа следующего месяца. Налог будет удержан из зарплаты за август, выплаченной 05.09.2025, и перечислен в бюджет 06.09.2025.

Пример расчета материальной выгоды и НДФЛ за март 2025

Сумма займа: 800 000 ₽.

Минимальная ключевая ставка: 16 процентов. 2/3 ставки = 10,67%.

Количество дней пользования займом в марте: с 10 по 31 марта = 22 дня.

Материальная выгода = 800 000 * 10,67% / 365 * 22 = 5 143,01 ₽.

Сумма НДФЛ к удержанию = 5 143,01 * 35% = 1 800 ₽ (округление по правилам НК РФ).

Для сведения

Материальную выгоду от экономии на процентах по займам нельзя уменьшить на вычеты по НДФЛ. Налог по матвыгоде облагается по ставке 35 процентов, в основную налоговую базу не входит.

Расчет НДФЛ за материальную выгоду по займам (пример)

Аналогичные расчеты производятся ежемесячно с апреля по август. Предположим, ежемесячная материальная выгода составляет примерно 5 200 ₽, а НДФЛ — 1 820 ₽. Итоговая сумма дохода за 6 месяцев (март–август) — 31 200 ₽, исчисленного НДФЛ — 10 920 ₽.

В Разделе 1 формы 6-НДФЛ сумма исчисленного и удержанного налога также будет отражена в соответствующих графах с учетом кода дохода 2610 (материальная выгода от экономии на процентах).

Важный нюанс: Если заем был погашен в марте, а НДФЛ удержан при выплате мартовской зарплаты 5 апреля, то в отчете за первый квартал этот доход не был бы отражен, так как дата удержания налога выпала бы уже на второй квартал. Это частая ошибка при заполнении.

Уведомление по НДФЛ нужно подать не позднее 25 числа месяца, в котором работодатель удержал суммы налога с дохода, который возник от материальной выгоды экономии процентов по использованию заемных средств. Чтобы правильно заполнить уведомление читайте другую нашу статью.

Выводы

Подведем итоги и обратим внимание на ключевые вопросы, на которые нужно ответить при расчете материальной выгоды.

Чек-лист порядка расчета материальной выгоды для НДФЛ

Когда определяем? На последнее число каждого месяца.

Как считаем? Зависит от валюты:

Рублёвый заем → Расчетная ставка = 2/3 ключевой ставки ЦБ

Валютный заем → Расчетная ставка = 9% годовых

Вручную или с помощью онлайн-калькулятора? Первое рисковано, второе — оптимальный вариант.

В расчетах самой матвыгоды и налога с экономии используйте специальные калькуляторы. Они экономят время и минимизируют риски арифметических ошибок, особенно при сложной структуре займа с частичными погашениями. Алгоритмы калькуляторов зависят от формул расчета. Внимательное отношение к срокам возникновения дохода, его удержания и перечисления налога позволит без ошибок отразить операции в отчетности 6-НДФЛ и избежать штрафных санкций со стороны налоговых органов. Каждый заем требует индивидуального подхода и ежемесячного контроля.