В статье читайте, как организациям и ИП выдавать деньги под отчет, какую сумму наличных денег можно выдать и какие документы для этого нужны от подотчетного лица. Скачайте образец заявления на получение денежных средств.

Оглавление

- Что такое подотчетная сумма

- Для каких целей можно выдать деньги под отчет

- Какие документы оформить, чтобы выдать деньги подотчетным лицам

- Есть ли лимиты на получение подотчетных денежных средств

- Как можно выдать деньги под отчет

- Как подотчетному лицу подтвердить расход наличных

- Как учитывать расходы в авансовом отчете при расчете налога на прибыль

Организации и ИП вправе выдавать деньги под отчет своим работникам и исполнителям-физлицам на любые нужды. Главному бухгалтеру следует учитывать указания Центрального банка России, чтобы правильно оформить выдачу денежных средств подотчетному лицу: запросить у него заявление на выдачу денег и отчет о деньгах.

Что такое подотчетная сумма

Подотчетной суммой называют денежные средства, которые организация или ИП выдает работникам и исполнителям-физлицам на предстоящие расходы. Это могут быть расходы на приобретение канцелярских товаров, продуктов питания, оборудования, или командировочные расходы.

Выдачу наличных денежных средств оформляют на основании заявления на выдачу денег от подотчетного лица либо распорядительного письменного документа организации или ИП. На основании этих документов главный бухгалтер организации оформляет расходный кассовый ордер. Исключение для ИП — главбухи предпринимателей вправе не оформлять расходные и приходные кассовые ордера (п. 4.1 указания ЦБ от 11 марта 2014 года № 3210-У). Рекомендуем оформлять кассовые ордера и ИП — так легче контролировать выдачу и возврат наличных денег.

Для каких целей можно выдать деньги под отчет

Перечень оснований, по которым организации и ИП вправе выдавать деньги под отчет, в законе не предусмотрен. Деньги под отчет могут быть выданы на расходы, связанные с приобретением хозяйственного инвентаря, канцелярских принадлежностей, оргтехники. Или, например, выдача денег подотчетному лицу нужна для ремонта и техобслуживания автомобиля, оплаты топлива на АЗС или закупки чайных принадлежностей для переговорной организации.

Подотчетные суммы могут быть нужны для оплаты служебных командировок и сопутствующих расходов. То есть главный бухгалтер организации выдает денежные средства подотчетному лицу для выполнения задания от организации.

Важно правильно оформлять расчеты с подотчетными лицами и соблюдать сроки возврата денежных средств и представления отчета о деньгах.

Предусмотрите расчеты с подотчетными лицами в бухучете

Проводите бухгалтерский учет операций с подотчетными средствами. Указывайте расчеты на счете 71: выдача денежных средств — по дебету, поступление неизрасходованных остатков и списание подотчетных сумм — по кредиту.

Какие документы оформить, чтобы выдать деньги подотчетным лицам

Оформлять какие-то локальные акты, регламентирующие порядок выдачи и получения денежных средств, сроки выдачи наличных денег, в организации не нужно.

Но на практике организации разрабатывают положение о порядке расчетов с подотчетными лицами. Или инструкцию — название локального акта не принципиально.

Поручите разработку положения главному бухгалтеру. В документе можно указать:

сроки подачи заявления на выдачу подотчетных сумм;

сроки для рассмотрения заявления руководителем организации;

сроки и порядок получения подотчетных сумм;

порядок бухучета и ведение кассовых операций.

При составлении локального акта учитывайте указания Банка России: указания от 11 марта 2014 года № 3210-У, указания от 9 декабря 2019 года № 5348-У. Например, указания ЦБ предписывают установить сроки для проверки авансового отчета главбухом. Также указания требуют установить срок для окончательного расчета — в течение рабочего дня, например.

Не прикладывайте к положению о подотчетных расчетах образец заявления на авансовый отчет сотруднику — документ будет излишним. Отчитаться за выданные деньги можно по авансовому отчету. Этого достаточно.

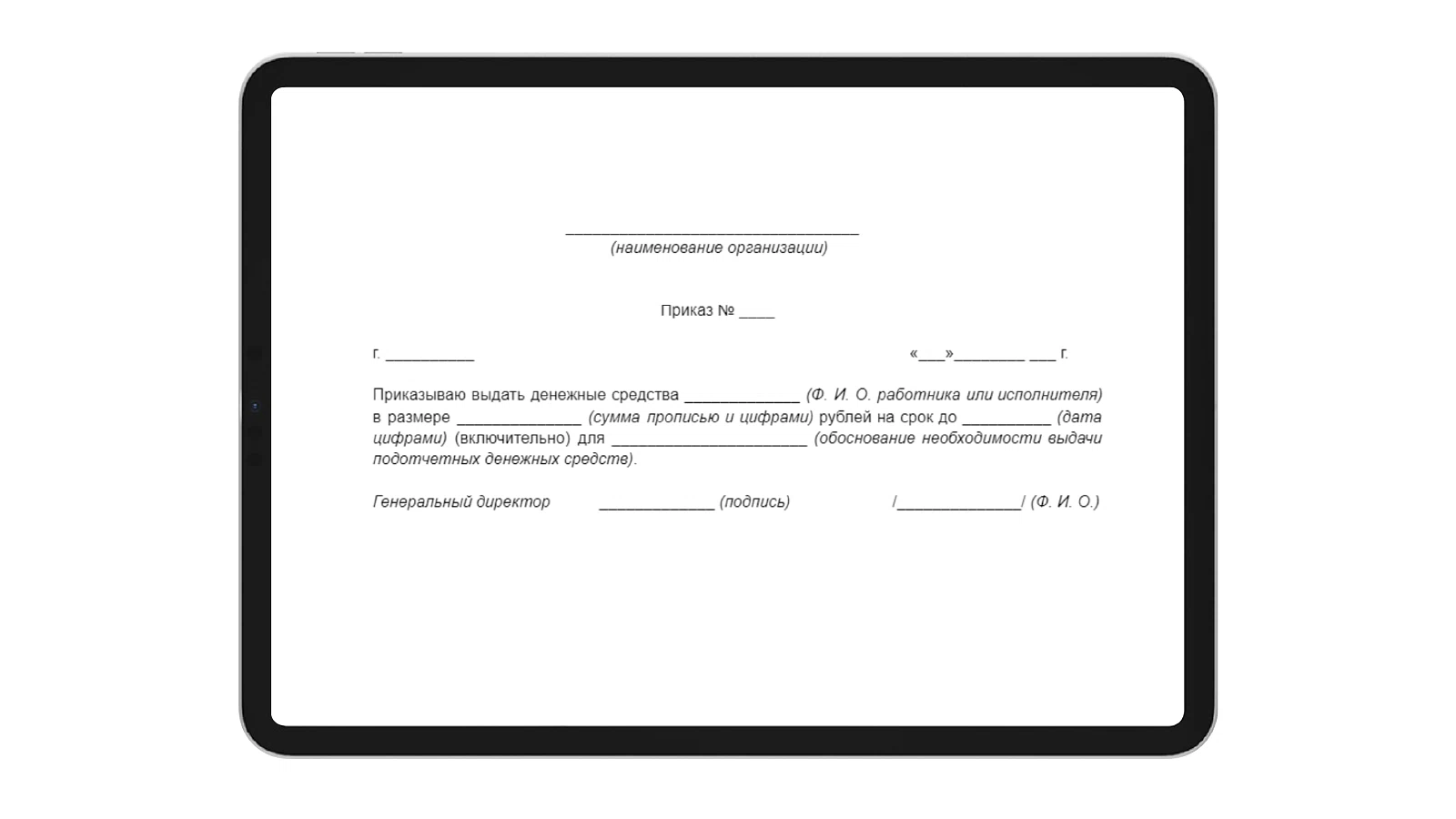

Рекомендуем составлять приказ при выдаче подотчетных сумм. Укажите в нем несколько выдач наличных одному лицу или нескольким подотчетным лицам. Впишите Ф. И. О. работников или исполнителей, суммы наличных денег и сроки выдачи. Если подотчетный сотрудник получает средства в безналичной форме, то следует указать и его банковские реквизиты. Образец приказа о выдаче денежных средств скачайте по ссылке ниже.

Образец приказа о выдаче подотчетных сумм

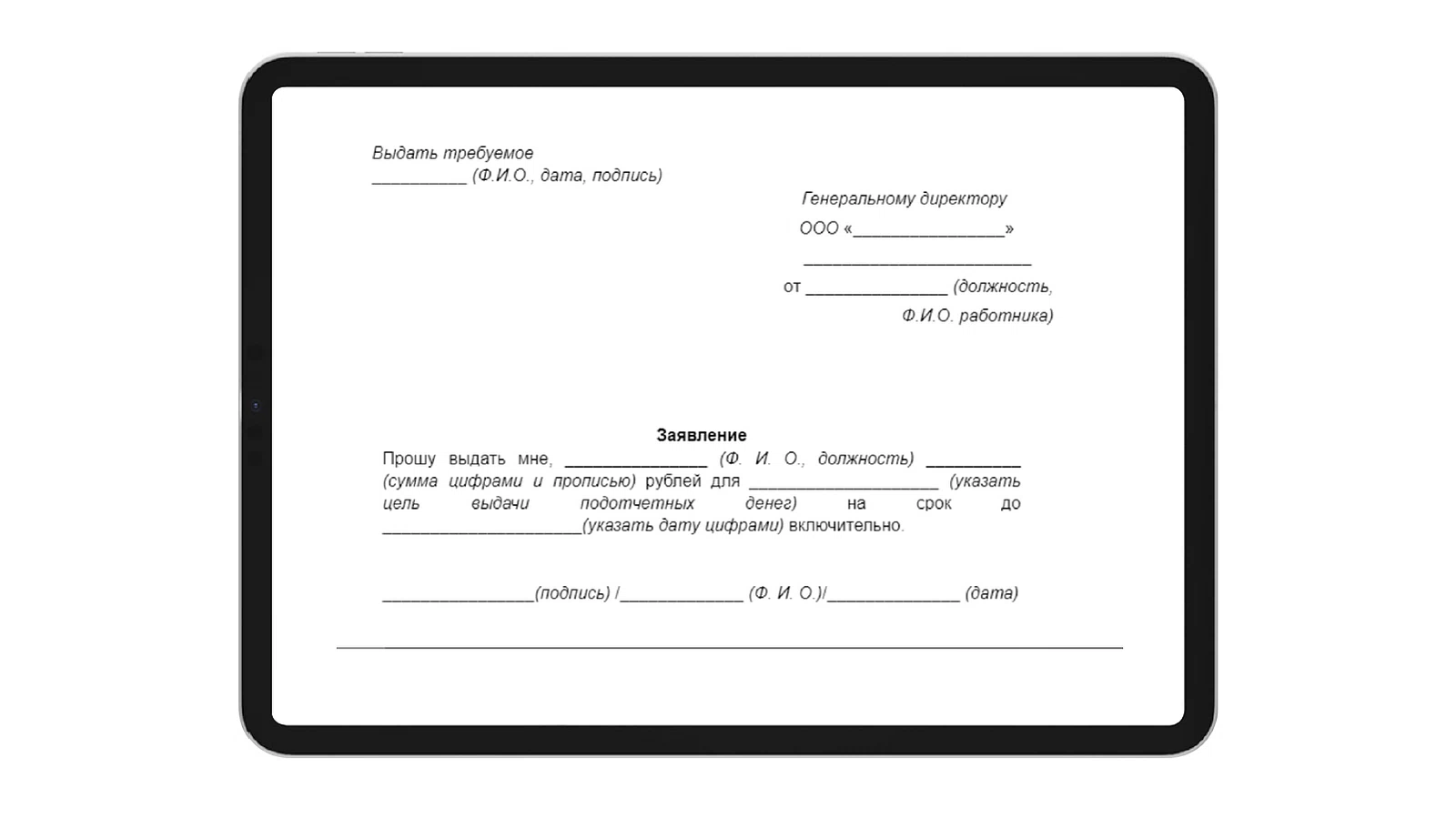

Запросите у работника заявление на выдачу денег под отчет. Попросите указать требуемую сумму, срок выдачи денег. Далее попросите главбуха представить заполненное заявление на подпись. Образец заявления на подотчетные деньги скачайте по ссылке ниже.

Образец заявления о выдаче денег под отчет

Есть ли лимиты на получение подотчетных денежных средств

Лимитов на получение подотчетных сумм в законе нет. Установите в своих локальных актах максимальную сумму подотчетных денег самостоятельно.

Лимит на получение наличных денег можно не соблюдать. Подотчетные средства получают сотрудники и исполнители по ГПД. А на физлиц не распространяются требования о соблюдении лимита расчетов наличными (п. 1 и 4 Указания ЦБ от 09.12.2019 № 5348-У). При этом учитывайте, что если выдаете наличные средства для расчетов с другими организациями или предпринимателями, то лимит учитывать нужно: оплата по одному договору должна быть на сумму не более 100 тыс. руб.

Если налоговики будут проверять авансовые отчеты сотрудников, а также кассовые чеки, квитанции, то могут узнать о несоблюдении лимита наличных расчетов с юрлицами и ИП.

На выданные под отчет суммы не нужно начислять НДФЛ или проводить расчет страховых взносов

Подотчетные деньги выдают на время, за которые сотрудник потом отчитывается об их использовании или возврате. Это не вознаграждение за работу или услуги, поэтому платить НДФЛ и страховые взносы с подотчета не нужно.

Как можно выдать деньги под отчет

В своих указаниях от 2014 года Центробанк разрешает выдавать деньги под отчет наличными из кассы или на банковскую карту лица.

На командировки по России можно выдать из кассы рубли, на загранкомандировки — как рубли, так и валюту.

Учитывайте источники поступления денежных средств, прежде чем выдать наличные под отчет. Деньги должны поступить только в качестве выручки от реализации товаров, работ, услуг, или по договорам — для сельхозкооперативов и ломбардов.

Перечисляйте подотчетные деньги на банковскую карту. Карта может быть любая — личная карта сотрудника, например, зарплатная, или корпоративная. Можно ли выплачивать вознаграждение самозанятому на карту третьего лица, читайте в отдельной статье Консоль.Про.

Регламентировать порядок ведения кассовых операций можно в положении

Положение о ведении кассовых операций поможет установить требования к таким операциям, обеспечить сохранность наличных денег и условия их транспортировки. Укажите также порядок и сроки, когда главный бухгалтер проверяет фактическое наличие денежных средств в кассе. В статье «Что делать, если налоговая прислала письмо об ошибках в кассовых чеках» разберемся, как компании реагировать на письма налоговой.

Как подотчетному лицу подтвердить расход наличных

Подотчетные лица заполняют авансовый отчет, чтобы отчитаться о расходовании денег организации или ИП. Используйте унифицированную форму № АО-1 для заполнения отчета.

Указания по применению и заполнению формы применяют с 2001 года по постановлению Госкомстата № 55.

Попросите подотчетное лицо приложить к авансовому отчету подтверждающие документы. Например, чек ККТ, первичные учетные документы на приобретение товаров.

Чтобы списать неистребованные подотчетные суммы, отсчитайте срок исковой давности

Установите дату, с которой начинается срок исковой давности. Далее отсчитайте три года. Срок исковой давности закончится в тот день, когда он начинался, только на три года позже.

Как учитывать расходы в авансовом отчете при расчете налога на прибыль

Чтобы корректно заполнить декларацию по налогу на прибыль, своевременно проводите учет расходов по авансовым отчетам о деньгах подотчетных лиц.

Внереализационные расходы признавайте на дату утверждения авансового отчета. Это могут быть расходы на командировки, оплата парковок служебного автомобиля и пр.

Если поручили приобрести материалы для производства продукции, то такие затраты признавайте в расходах на дату передачи МПЗ в производство.

Стоимость приобретенных для перепродажи товаров можно признать в расходах на дату продажи товаров. А затраты на покупку ОС или НМА включите в их первоначальную стоимость. Как подтвердить в авансовом отчете покупку работ и услуг у самозанятого, читайте в отдельной статье Консоль.Про.

К сведению

На сайте ФНС разместили справочную информацию о налоге на прибыль. Например, на сайте указали, что размер налога зависит от конечных финансовых результатов деятельности компании. Налог начисляют на разницу между доходами и расходами компании.

Также на сайте привели группировку расходов и методы расчета налога. Порядок расчета налога смотрите в спецразделе на сайте ФНС.

Скачивайте на сайте пример заполнения декларации по налогу за первый квартал, еще на сайте примеры заполнения декларации за полугодие и за девять месяцев.