Рассчитайте бюджет на персонал заранее, чтобы избежать кассовых разрывов и претензий со стороны ФНС. Многие начинающие предприниматели, планируя расширение штата, первым делом задаются вопросом: сколько ип платит налогов за работника? Цифра, прописанная в трудовом договоре, — это лишь вершина айсберга, а реальные расходы на специалиста могут быть выше на 30–40%.

В этой статье мы подробно разберем, какая финансовая нагрузка лежит на ИП при найме сотрудников в 2026 году, и выясним, как выбранная система налогообложения влияет на итоговую сумму затрат.

Оглавление

Какие налоги платит ИП за сотрудника: НДФЛ

Когда индивидуальный предприниматель нанимает первого сотрудника, он автоматически приобретает новый статус — налогового агента. Это означает, что ИП берет на себя обязанность исчислять, удерживать и перечислять в бюджет налог с доходов своего персонала.

Важно понимать принципиальную разницу: НДФЛ — это налог самого работника, а не предпринимателя. Вы не платите его из собственного кармана (в отличие от страховых взносов, о которых мы поговорим позже), а лишь удерживаете часть зарплаты сотрудника для перевода государству. Однако ответственность за правильность расчетов и своевременность перевода лежит полностью на плечах работодателя.

Ставки и расчеты. Сколько работодатель платит налогов за работника? Базовая ставка налога для резидентов РФ составляет 13% НДФЛ. Если годовой доход сотрудника превысит 5 миллионов рублей, ставка повышается до 15% с суммы превышения. При этом на 15% ставка НДФЛ не заканчивается. С 2025 года налогу добавили новые ступени прогрессивной шкалы и теперь ставка по НДФЛ может доходить до 22%.

Сроки уплаты: новые правила. С 2024 года система уплаты НДФЛ изменилась, став более дробной. Теперь уплата налога происходит дважды в месяц, что требует от бухгалтера или самого предпринимателя повышенной дисциплины.

График выглядит следующим образом:

С выплат, произведенных с 1-го по 22-е число месяца, налог нужно перечислить не позднее 28-го числа текущего месяца.

С выплат, произведенных с 23-го по последнее число месяца, налог перечисляется не позднее 5-го числа следующего месяца.

Особый период — конец года. За период с 23 по 31 декабря налог нужно успеть заплатить в последний рабочий день года.

Отчетность. Помимо регулярных платежей, ИП обязан сдавать отчетность по форме 6-НДФЛ. Она подается ежеквартально: за первый квартал, полугодие, девять месяцев и год. В этом документе отражаются все доходы, выплаченные физлицам, исчисленные и удержанные суммы налога.

Ошибки здесь стоят дорого. За невовремя сданный отчет могут заблокировать счет, а за неуплату налога грозит штраф в размере 20% от суммы долга. Поэтому, даже если бизнес идет в гору, пренебрегать календарем бухгалтера нельзя.

Чек-лист налоговых обязательств ИП на УСН

Страховые взносы: пенсия и соцвыплаты

Если НДФЛ вычитается из зарплаты сотрудника, то страховые взносы — это прямые расходы предпринимателя. ИП платит за работника эти суммы из собственного кармана, и именно они составляют основную налоговую нагрузку на фонд оплаты труда.

С 2023 года жизнь бухгалтеров немного упростилась: Пенсионный фонд и Фонд социального страхования объединились в Социальный фонд России (СФР). Теперь вместо кучи разных платежек ИП перечисляет деньги по единому тарифу. Эти средства идут на формирование будущей пенсии сотрудника, бесплатную медицину (ОМС) и оплату больничных листов.

Базовые тарифы и предельная база. Стандартная ставка единого страхового взноса составляет 30% от начисленной зарплаты. Однако государство устанавливает лимит годового дохода — предельную базу: в 2026 году она составляет 2,925 млн. рублей. Работает это так:

Пока доход сотрудника с начала года не превысил лимит, страховой взнос начисляется по ставке 30%.

Как только сумма выплат конкретному человеку перешагнула порог предельной базы, ставка снижается до 15,1% (ч. 3 ст. 425 НК РФ).

Пример

Программист Иван получает в месяц 300 тысяч рублей. В сентябре его годовой доход превысил лимит предельной базы. С этого момента работодатель за его превышение платит страховой взнос по ставке 15,1% вместо 30%.

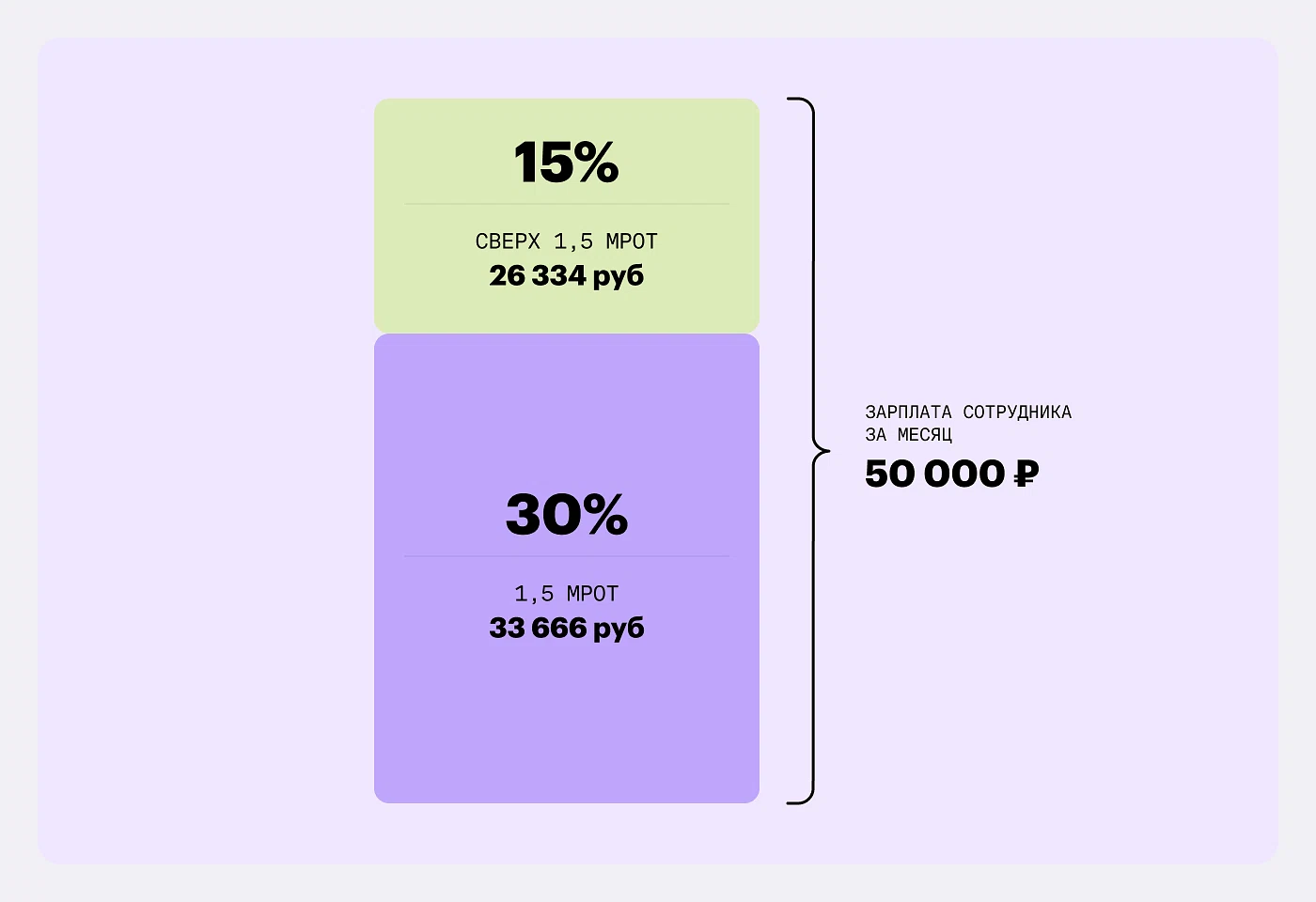

Льготы для малого бизнеса. Для субъектов малого и среднего предпринимательства (МСП) действует существенная льгота. Если ваш бизнес официально включен в реестр МСП, вы имеете право на пониженный тариф (ст. 427 НК РФ). Расчет производится по комбинированной формуле:

С части зарплаты в размере 1,5 МРОТ (минимальный размер оплаты труда) страховой взнос платится по стандартной ставке 30%.

С суммы, превышающей 1,5 МРОТ, ставка падает в два раза — до 15%.

Особые условия труда. Если ваши сотрудники работают в сложных условиях (например, на Крайнем Севере или на вредном производстве), нагрузка возрастает. В таких случаях необходимо провести специальную оценку условий труда (СОУТ).

По результатам оценки рабочему месту присваивается класс вредности. Чем он выше, тем больше дополнительный страховой взнос, который придется уплатить. Ставки допвзносов варьируются от 2% до 8%. Игнорирование этого правила чревато серьезными штрафами от трудовой инспекции.

Сроки уплаты. Взносы за текущий месяц нужно перечислить в бюджет не позднее 28-го числа следующего месяца. Например, за март платим до 28 апреля. Важно помнить, что выплата зарплаты и перечисление взносов — это разные процессы, но они должны идти рука об руку в вашем платежном календаре.

Больничные и декретные

Один из главных страхов предпринимателя — болезнь сотрудника. И дело не только в простое работы, но и в дополнительных расходах. Однако закон здесь выступает в роли арбитра, разделяя финансовую ответственность между бизнесом и государством.

Оплата больничных листов. Сколько нужно платить за сотрудника в ип? Когда работник приносит листок нетрудоспособности, важно помнить «правило трех дней»:

Первые 3 дня болезни оплачивает работодатель из собственных средств. Это ваша прямая обязанность и расходы бизнеса.

С 4-го дня и до выздоровления пособие выплачивает Социальный фонд России (СФР) напрямую гражданину.

Сумма выплаты зависит от стажа сотрудника и его среднего заработка за два года. Для ИП это означает, что если ваш менеджер проболел неделю, вы оплатите только «верхушку» этого айсберга, а остальное покроет фонд, в который вы регулярно делаете отчисления.

Декретный отпуск. С отпуском по беременности и родам ситуация для бюджета ИП более благоприятная. Выплата декретных пособий — это полностью зона ответственности государства. Предприниматель не тратит на это свои деньги. Ваша задача — вовремя передать в СФР необходимые документы и сведения. Главное обязательство бизнеса здесь не финансовое, а кадровое: за декретницей нужно сохранить рабочее место до ее выхода.

Взносы на травматизм. Существует еще один вид платежей, который часто выпадает из поля зрения начинающих ИП, так как он не входит в Единый налоговый платеж (ЕНП). Это страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (в народе — «взносы на травматизм»).

Эти деньги перечисляются в СФР отдельной платежкой. Ставка зависит от основного вида деятельности вашего бизнеса (ОКВЭД) и класса профессионального риска (Федеральный закон от 26.10.2024 N 352-ФЗ):

Минимальная ставка (0,2%) — для офисных сотрудников, программистов, бухгалтеров, продавцов.

Максимальная ставка (8,5%) — для профессий с высоким риском для жизни и здоровья (например, добыча руды).

Этот тариф устанавливается фондом ежегодно. Если вы забудете подтвердить основной вид деятельности, СФР может автоматически назначить вам максимальный тариф по всем вашим ОКВЭД, что приведет к переплате в десятки раз.

Взносы на травматизм нужно платить ежемесячно, не позднее 15-го числа следующего месяца. Это отличается от сроков уплаты остальных налогов (28-е число), поэтому рекомендуем поставить отдельное напоминание в календаре.

Отпускные и командировочные

Даже самый мотивированный работник — не робот, и Трудовой кодекс строго охраняет его право на отдых. Для предпринимателя это означает не только поиск замены на время отсутствия специалиста, но и своевременную оплату этого периода.

Отпускные. Каждый сотрудник имеет право на 28 календарных дней оплачиваемого отпуска в году. Главное правило для ИП здесь касается сроков: выплата отпускных должна быть произведена не позднее чем за три календарных дня до начала отпуска. Если перечислите деньги позже, придется платить компенсацию за задержку, а при проверке трудовой инспекцией — еще и штраф.

С точки зрения налогообложения, отпускные приравниваются к обычной зарплате. Это значит, что с начисленной суммы вы:

Удерживаете и перечисляете НДФЛ.

Начисляете страховые взносы по вашему тарифу. Сэкономить здесь не получится — налоговая нагрузка полная.

Командировочные расходы. Если задачи вашего бизнеса требуют поездок сотрудников в другие города, вы обязаны компенсировать им расходы. Сюда входят билеты, проживание в отеле и суточные (деньги на питание и мелкие траты).

Здесь есть важный налоговый нюанс, о котором нужно знать заранее. Государство установило лимиты для суточных, которые не облагаются налогами и взносами в ст. 217 НК РФ:

700 рублей в сутки — для поездок по России.

2 500 рублей в сутки — для заграничных командировок.

Если вы решите платить суточные выше этих норм (например, 1500 рублей), то с суммы превышения (800 рублей) придется удержать НДФЛ и начислить страховые взносы. А вот компенсация билетов и гостиницы налогами не облагается, главное — сохранить все чеки и квитанции для подтверждения расходов.

Штрафы за сотрудников

Продавец может забыть пробить чек, водитель — превысить скорость на служебном авто, а бухгалтер — опоздать с отчетом. Главный вопрос: кто будет оплачивать штрафы?

Административная ответственность ИП. В большинстве случаев Кодекс об административных правонарушениях (КоАП РФ) возлагает вину на работодателя. Для государства именно ИП отвечает за организацию рабочих процессов.

Приведем пример. Если водитель-экспедитор нарушил ПДД на рабочей машине, и это зафиксировала камера, штраф придет собственнику автомобиля — то есть работодателю. Штраф придется оплатить со счета предпринимателя. Аналогичная ситуация с кассовой дисциплиной: за неприменение ККТ штрафуют именно бизнес, а не конкретного кассира.

«Если ИП хочет взыскать с сотрудника сумму оплаченного административного штрафа, ключевое значение имеет наличие официального постановления по делу об административном правонарушении в отношении самого работника. Без этого документа суды практически всегда принимают сторону сотрудника, расценивая штраф компании как ее собственный предпринимательский риск. Обязательно соблюдайте процедуру ст. 247 ТК РФ: создавайте комиссию, проводите внутреннее расследование и запрашивайте письменные объяснения до удержания денег».

Можно ли взыскать ущерб с работника? Заплатив штраф государству, предприниматель часто хочет компенсировать убытки за счет виновника. Закон это позволяет, но с жесткими ограничениями.

Согласно Трудовому кодексу, работник обязан возместить работодателю причиненный прямой действительный ущерб. Однако судебная практика неоднозначна в вопросе, считать ли уплаченный фирмой штраф ущербом, причиненным работником.

Судебная практика

Дело № 2-277/2025 от 24 апреля 2025 г. Ленинский районный суд г. Иваново, Ивановская область

Суть спора: Истец ФКУ МВД требовал от бывшего полицейского возместить ущерб от ДТП 15 марта 2024 г. Ответчик на служебном ВАЗе не учел условия, съехал в кювет и перевернулся. Ремонт — 185 000 руб. + 10 000 руб. экспертиза.

Решение суда: Иск МВД не удовлетворили. Была не доказана совокупность условий для полной материальной ответственности: отсутствовал договор о ней, не было постановления об административном правонарушении (возбуждение дела отказали). Истец нарушил ст. 247 ТК РФ, не провел специальную проверку с комиссией для установления размера ущерба работодателю, причин его возникновения и вины; не истребовал объяснения от ответчика. Служебная проверка касалась только дисциплины, а не ущерба.

Дело № 2-2-20/2025 от 11 февраля 2025 г. Краснослободский районный суд Республики Мордовия

Суть спора: Компания «Городской Транзит» потребовала от бывшего водителя вернуть 107 966 рублей. Эту сумму работодатель выплатил страховой компании в качестве компенсации ущерба за ДТП, которое устроил этот водитель. Управляя грузовиком Isuzu, сотрудник не выдержал безопасную дистанцию на дороге и врезался в легковую Kia Soul.

Решение суда: Иск работодателя был полностью удовлетворен. Дело в том, что по ст. 243 ТК РФ сотрудник несет полную материальную ответственность, если ущерб был причинен в результате административного правонарушения, подтвержденного государственными органами. Суд установил, что ГИБДД вынесла в отношении водителя официальное постановление о штрафе на 1 500 рублей за нарушение правил расположения автомобиля на проезжей части (ч. 1 ст. 12.15 КоАП РФ). Именно наличие этого официального штрафного постановления позволило компании на законных основаниях взыскать с виновного сотрудника всю сумму причиненного ущерба.

Вычеты для ИП за страховые взносы

Государство прекрасно понимает, сколько работодатель платит налогов за работника, и предлагает механизм частичной компенсации. Вы можете легально уменьшить свой налог за счет взносов, которые перечислили за персонал.

УСН «Доходы» и Патент (ПСН). На этих спецрежимах работает система прямого налогового вычета. Суть проста: суммы, которые вы реально перевели в СФР за сотрудников, можно вычесть из стоимости патента или налога по УСН.

Однако есть важное ограничение, о котором часто забывают: вычет не может превышать 50% от исчисленного налога (Ст. 346.21 НК РФ). Также, если вы работает на ПСН, вам может быть интересна эта статья: «Как ИП уменьшить патент на сумму страховых взносов».

Пример

Налог ИП по УСН за квартал составил 50 000 рублей. За сотрудников он заплатил взносов на 40 000 рублей. Значит ИП можете применить вычет только на сумму 25 000 рублей (половина от налога). Итого к уплате: 25 000 рублей.

Это принципиальное отличие от ИП без сотрудников, которые имеют право уменьшать налог на 100% своих фиксированных взносов. Как только в штате появляется первый человек, лимит вычета сразу падает до 50%.

УСН «Доходы минус расходы» и ОСНО. Здесь механика другая. Выплата страховых взносов включается в графу «расходы». Это уменьшает саму налогооблагаемую базу. То есть вы платите налог не со всей выручки, а с прибыли, которая стала меньше благодаря затратам на соцстрахование. В этом случае отдельный вычет из итоговой суммы налога не применяется, так как экономия происходит на этапе расчета базы.

Главное условие. Чтобы получить вычет или учесть расходы, важен факт оплаты. Своевременная уплата налога и взносов — обязательное требование. Вы не можете уменьшить налог на суммы, которые только начислили в бухгалтерии, но еще не отправили в фонд. Сначала платим государству за сотрудника — потом экономим на своих налогах.

Типичные ошибки работодателей при найме сотрудников

При расчете бюджета и выплатах начинающие предприниматели часто совершают промахи, которые влекут за собой штрафы и внеплановые проверки. Мы собрали три самые распространенные ошибки:

Несвоевременная сдача ЕФС-1 при приеме и увольнении. Сведения о начале или прекращении трудовых отношений необходимо подавать в СФР не позднее следующего рабочего дня после издания соответствующего приказа. Просрочка даже на один день грозит административным штрафом на руководителя или ИП.

Выплата зарплаты раз в месяц. Трудовой кодекс (ст. 136 ТК РФ) строго требует выплачивать деньги сотрудникам не реже чем каждые полмесяца. Даже если работник сам напишет заявление с просьбой выдавать ему зарплату один раз в месяц, это соглашение будет признано недействительным, а трудинспекция выпишет ИП штраф при первой же проверке.

Использование личных карт для выплаты зарплаты. Перевод зарплаты с личной банковской карты физлица (а не с расчетного счета ИП) вызывает автоматические подозрения у финмониторинга банка и налоговой. Банк может заблокировать карту по 115-ФЗ, а ФНС расценит такие переводы как попытку ухода от налогов или «серые» выплаты.

«Часто ИП пытаются подменить трудовые отношения гражданско-правовыми (договорами ГПХ), чтобы вообще не платить страховые взносы и не оплачивать отпуска. ФНС сейчас вычисляет такие схемы автоматически по регулярности выплат и отсутствию у исполнителя других заказчиков. Если налоговая переквалифицирует договор ГПХ в трудовой, предпринимателю придется доплатить все взносы, пени и штраф в размере до 40% от неуплаченной суммы».

Нет, если сотрудник отработал полную норму рабочего времени за месяц. Зарплата за полностью выполненную норму труда не может быть ниже федерального МРОТ. Платить меньше МРОТ (пропорционально отработанному времени) разрешено только совместителям или сотрудникам на полставки.

Да, наличие наемных работников не освобождает индивидуального предпринимателя от обязанности уплачивать личные фиксированные страховые взносы «за себя». В 2026 году эти обязательства сохраняются в полном объеме параллельно с выплатами за штат.

Взнос рассчитывается по тарифу, установленному для вашего основного вида деятельности. Этот ОКВЭД необходимо подтверждать в СФР ежегодно до 15 апреля. Если подтверждение не отправить, фонд автоматически выставит тариф по самому опасному и дорогому ОКВЭД из тех, что зарегистрированы в вашем ЕГРИП.

Да, более того — вы обязаны это делать. С 2024 года датой получения дохода считается день фактической выплаты денег. Поэтому НДФЛ рассчитывается и удерживается как при выплате аванса (первой половины зарплаты), так и при итоговом расчете за месяц.

Нет, в 2026 году проходить отдельную заявительную процедуру регистрации не нужно. Социальный фонд России (СФР) поставит вас на учет автоматически в течение трех рабочих дней после того, как вы сдадите первый кадровый отчет ЕФС-1 (подраздел 1.1 о приеме сотрудника). Налоговая инспекция также получит все необходимые данные в автоматическом режиме, а расчетный счет налога привяжется к вашему ИНН.