О том, к чему готовиться плательщику НПД, который собирается занять деньги у банка, мы рассказали в статье «Кредит для самозанятого: что надо знать». А сегодня рассмотрим конкретные банки, работающие с самозанятыми.

Также разберемся, как взять залоговый кредит и ипотеку, понадобится ли справка из приложения «Мой налог» и обязательно ли самозанятому платить первоначальный взнос.

Оглавление

В чем особенности кредитования самозанятых

Самозанятость — специальный налоговый режим, который появился в России в 2019 году. Тогда отношение к плательщикам налога на профессиональный доход (НПД) было настороженным. Так, работодатели не понимали, как сотрудничать с такими исполнителями, а банки отказывались выдавать им кредиты.

Но специальный налоговый режим быстро приобретал поклонников. И уже на сегодняшний день в стране зарегистрировано больше 10 млн плательщиков НПД. Они оказывают услуги в сфере пассажирских и грузоперевозок, маркетинга, ремонта, репетиторства, занимаются сдачей недвижимости в аренду.

По данным ФНС самозанятость способствует развитию предпринимательства и поступлению дополнительных доходов в бюджет. Режим НПД эффективно обеляет теневой рынок.

Благодаря этому для самозанятых открылось множество новых возможностей, в том числе стали доступны такие финансовые инструменты, как кредиты. Некоторые банки даже создают специальные продукты для плательщиков НПД.

Какие банки работают с самозанятыми в 2026 году

Давайте разбираться, в каком банке самозанятый может взять кредит прямо сейчас, и какие условия предлагают разные финансовые организации.

Сбербанк

Сбербанк разработал специальную услугу — «Кредитование самозанятых». Чтобы получить кредитную карту или взять ипотеку, исполнителю нужно зарегистрироваться в специальном сервисе Сбербанка «Свое дело». Тогда плательщику НПД откроется сразу несколько кредитных продуктов.

Кредит на любые цели по сниженной ставке. Можно занять до 30 млн ₽ на срок до пяти лет. При этом не нужно предоставлять никакие справки, понадобится только паспорт.

Кредитная СберКарта. Условия такие: 120 дней без процентов, бесплатное обслуживание и уведомление об операциях, начисление бонусов в программе СберСпасибо.

Ипотека на квартиру, апартаменты, таунхаус, дом, гараж, машино-место или кладовую. Банк может выдать до 100 млн ₽ на срок до 30 лет. Также можно получить ипотеку на покупку нежилого помещения на первом этаже площадью до 270 м².

Т-Банк (бывший Тинькофф)

Банк работает с самозанятыми и предлагает им кредит без справок о доходах и поручителей. При этом нужен только паспорт. Никакие другие документы, в том числе справка о постановке на учет в ФНС, СНИЛС или водительское удостоверение, не понадобятся. Кредит в банке можно оформить не выходя из дома, а первый платеж надо будет внести в течение трех месяцев.

Рассчитать условия кредита можно в режиме онлайн на специальном калькуляторе, который создал Т-Банк. Но имейте в виду, что для этого придется ввести не только сумму кредита, но личную информацию, в том числе паспортные данные. Тогда программа автоматически рассчитает предварительный ежемесячный платеж.

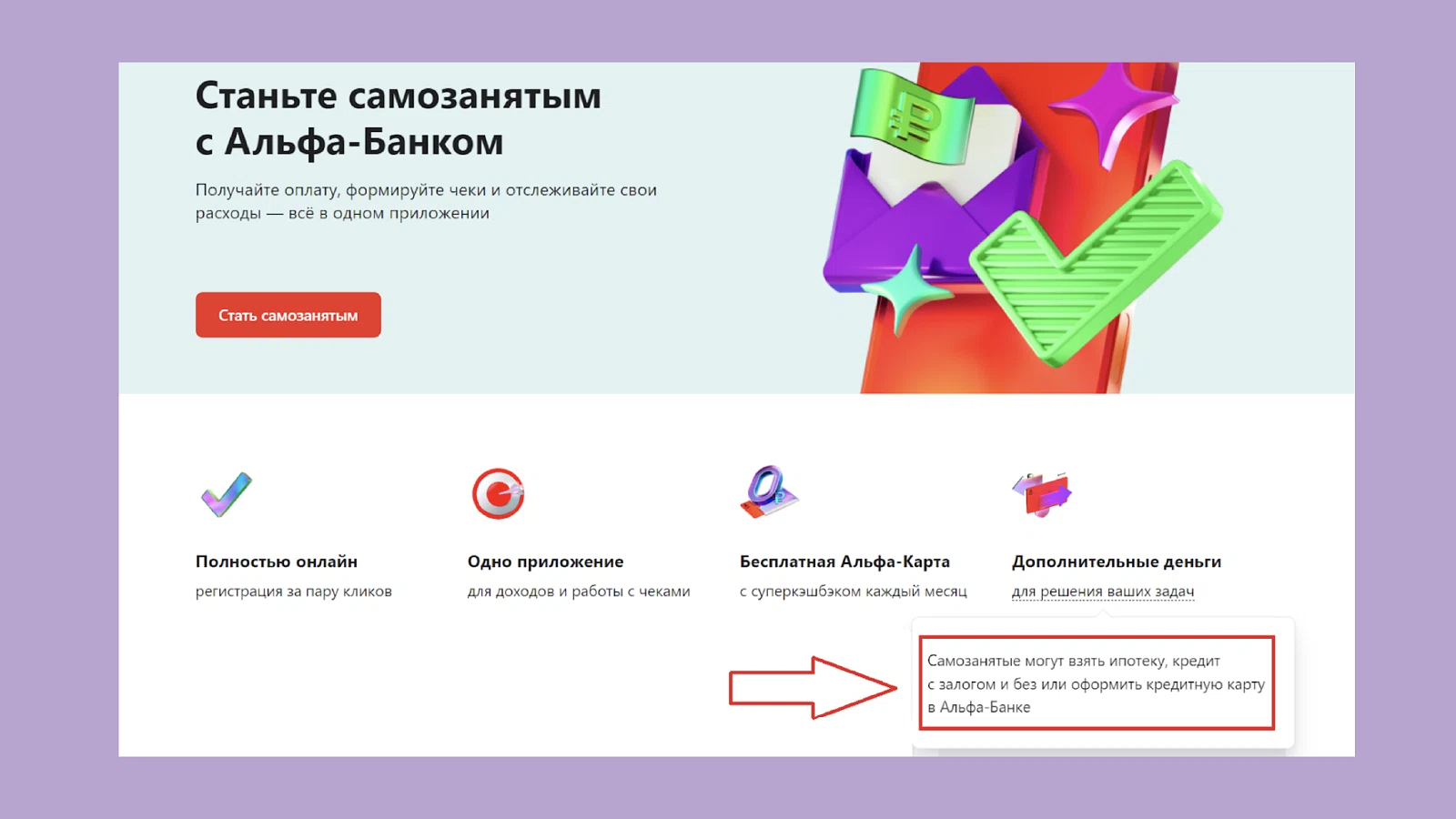

Альфа-Банк

Альфа-Банк предлагает самозанятым оформить кредитную карту, взять кредит либо ипотеку с залогом или без него.

Полная стоимость ипотечного кредита в банке — от 2,065% до 21,199%. Ставка по ипотеке — от 2%. Рассчитать все можно на сайте.

Финансовая организация обещает снизить ставку на 0,3%, если заявку на ипотеку заполнить в режиме онлайн. Альфа-Банк одобряет 70% заявок за один день. А непосредственное оформление ипотеки происходит за один визит в отделение.

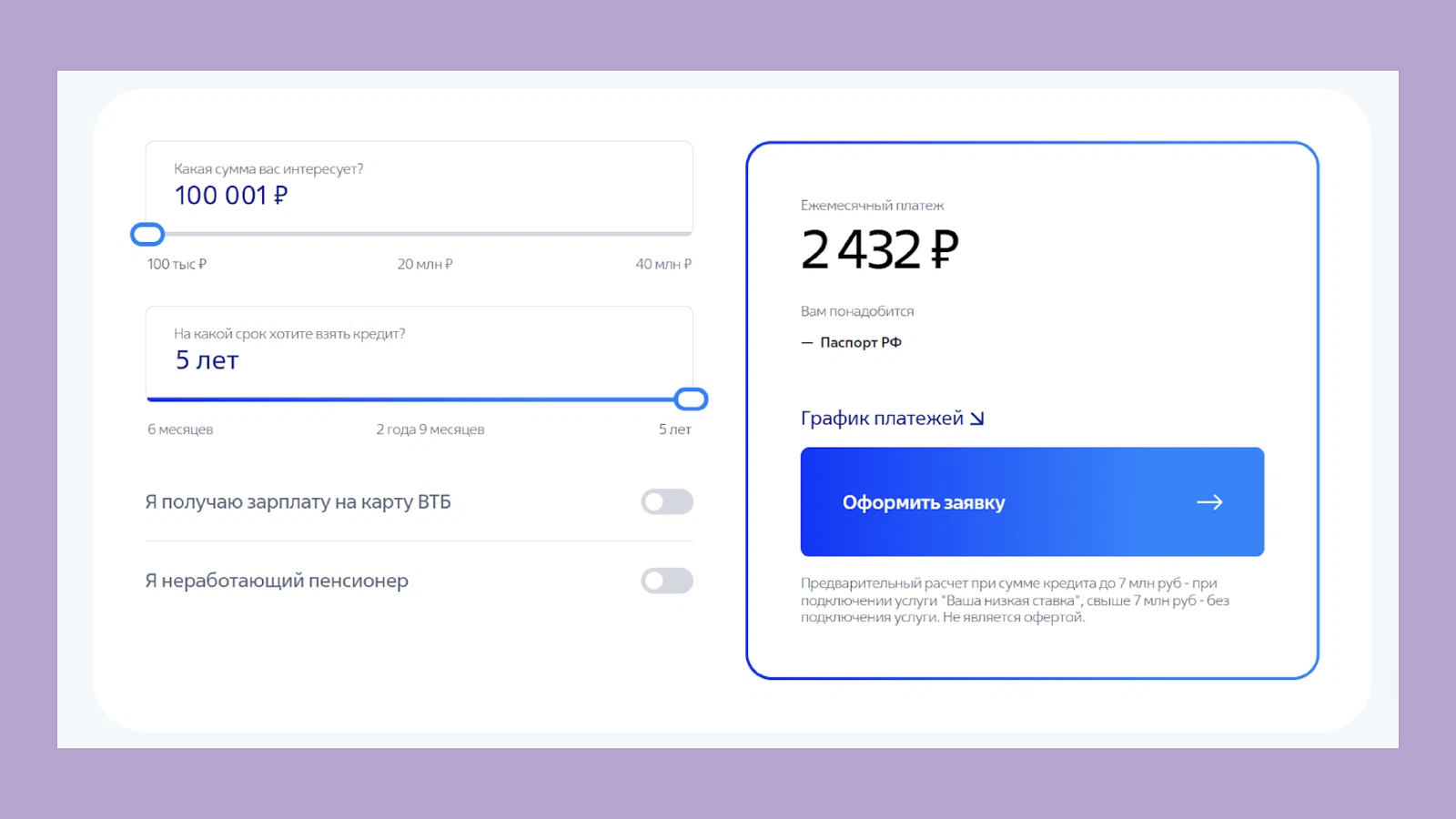

ВТБ

Чтобы получить кредит в ВТБ, нужно зарегистрироваться в личном кабинете самозанятого и предоставить согласие на получение банком информации о доходах. В таком случае из документов понадобится только паспорт.

Плательщику НПД должно быть от 23 лет на момент подачи заявки и до 75 лет на момент погашения кредита. Самозанятый может получать как минимум 15 000 ₽ в месяц. Также важна постоянная регистрация по месту жительства.

Максимальная сумма кредита — 40 млн ₽. Минимальная ставка — 3,9% для кредита от 100 000 до 7 млн ₽ и 14,4% для кредита от 7 до 40 млн ₽.

Особенности кредитования самозанятых в ВТБ:

банк возвращает кэшбэк до 25 000 ₽, если оформить кредит наличными;

раз в полгода можно пропустить платеж без штрафов;

первые три месяца можно платить только проценты по кредиту без основной суммы долга.

Так же, как и другие банки, ВТБ предлагает онлайн-калькулятор, в котором можно произвести предварительные расчеты.

Открытие

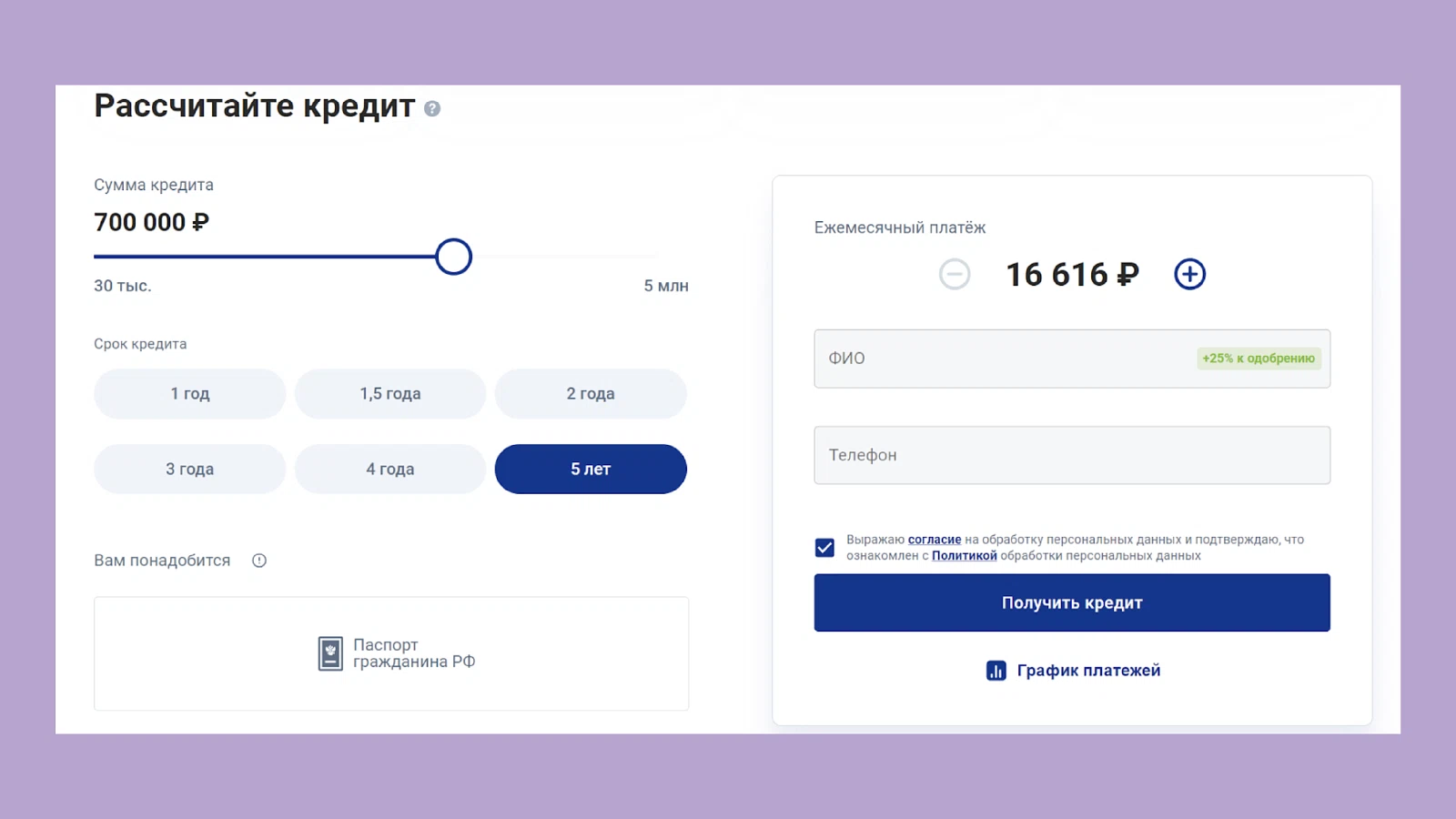

Банк предлагает потребительский кредит для самозанятых с низкой процентной ставкой. Максимальная сумма — 5 млн ₽, а максимальный срок — 5 лет.

Чтобы получить кредит, не нужно идти и подавать заявку в банк, все можно сделать в режиме онлайн на сайте финорганизации. А если заполнить анкету через сервис «Госуслуги», то можно сильно увеличить вероятность одобрения займа.

Среди обязательных требований к заемщику — российское гражданство, возраст от 21 года до 75 лет, постоянная регистрация и доход не меньше 15 000 ₽ в месяц.

Совкомбанк

Совкомбанк предлагает самозанятым оформить кредит наличными с низкой процентной ставкой и моментальным решением по онлайн-заявке.

Полная стоимость кредита — от 14,860% до 29,355%, а процентная ставка составляет 14,9%. Сумма кредита — до 5 млн ₽ без залога и до 30 млн ₽ с залогом. Максимальные сроки также зависят от того, предоставляет ли плательщик НПД залог. Если да, то срок достигает 15 лет, а если нет — пяти лет.

Для получения кредита самозанятым придется предоставить справку о доходах по форме банка. Предварительные расчеты можно произвести в специальном калькуляторе.

РНКБ

Кредиты самозанятым выдают не только федеральные, но и региональные банки. Например, плательщик НПД может получить заем в РНКБ, который является ключевым банком Республики Крым, но также представлен в Центральном, Северо-Западном и Южном федеральных округах.

Чтобы получить кредит в РНКБ, надо пройти регистрацию с помощью сервиса «Самозанятые» в мобильном приложении банка. Финансовая организация предлагает несколько вариантов займа для плательщиков НПД.

Кредит наличными. Можно взять до 4 млн ₽ на срок до 7 лет при минимальной процентной ставке в 12,4%;

Кредитная карта. Банк выдает карту с лимитом до 1 млн ₽ и льготным периодом до 115 дней. При этом за выпуск и обслуживание карты платить не нужно.

Автокредит. Процентная ставка — от 10,7% годовых, срок — до 7 лет, минимальный первоначальный взнос — 15%.

Ипотека. Чтобы ее получить, придется заплатить как минимум 20% первоначального взноса, а самая маленькая процентная ставка — 5% годовых.

Потребительский кредит под залог недвижимости выдают сроком до 25 лет, минимальная ставка — 14,9% годовых.

Подавать заявку на оформление кредита можно в режиме онлайн. Самозанятому нужно будет предоставить паспорт и справку о состоянии доходов по НПД.

Почему отказывают в выдаче займа

Несмотря на разнообразие специализированных кредитных продуктов, часто самозанятым могут отказывать в предоставлении займа. Это может происходить по нескольким причинам.

Несоответствие самозанятого требованиям банка. Например, слишком молодой или пожилой возраст, недостаточный размер дохода.

Самозанятость — экспериментальный налоговый режим, который будет действовать в России до 2028 года. Пока непонятно, будут ли его продлевать. А если речь идет о крупном кредите, например ипотеке или займе на покупку авто, то он может быть оформлен на несколько десятков лет. Соответственно, у банка нет уверенности в платежеспособности заемщика.

Плательщикам НПД сложно подтвердить свой доход. Да, самозанятый может получить справку о доходах в приложении «Мой налог», но у банков по-прежнему нет абсолютного доверия этому документу. Многие финансовые организации предпочитают получить от заемщика справку 2-НДФЛ или выписку из Пенсионного фонда. Кроме того, доход самозанятого часто нестабильный, в отличие от наемного работника, который каждый месяц получает фиксированную зарплату.

Как увеличить шанс получения кредита

Есть несколько вариантов действия, которые помогут увеличить шанс получения кредита.

Попросить меньшую сумму. Сумма, которую вы хотите взять в кредит, должна быть соразмерна вашему доходу. Так, один из российских банков в своем блоге пишет, что максимально доступная сумма кредита рассчитывается так, чтобы ежемесячные платежи не превышали 30% от дохода. Для самозанятых эти правила могут быть еще строже.

Сделать крупный первоначальный взнос. Он уменьшит сумму кредита, что повысит шансы на его получение.

Закрыть все долги. Прежде чем подавать заявку на кредит, закройте все предыдущие долги: например, по кредитным картам, налоговым или алиментным платежам. Важно, чтобы была хорошая кредитная история.

Обратиться в знакомый банк. Шанс одобрения заявки на кредит увеличится, если обратиться в банк, с которым у вас уже выстроены отношения, например открыт расчетный счет и дебетовая карта, на которую вы получаете вознаграждения от заказчиков.

Найти поручителя или созаемщика. Ими могут выступать как физические лица с подтвержденным доходом, так и компании. Поручитель и созаемщик несут ответственность за возврат кредита, поэтому их участие повысит шансы.

Предложить обеспечение кредита. Если вы хотите взять в банке крупную сумму, то может потребоваться залог, например квартира или авто. Так банк получает гарантию, что заемщик так или иначе вернет долг.

Как взять льготный кредит

Самозанятые могут получить льготный кредит в рамках программы кредитования для среднего и малого бизнеса «1764». На такой заем могут рассчитывать специалисты из нескольких отраслей, в том числе розничная и оптовая торговля, сельское хозяйство, внутренний туризм, наука и техника, здравоохранение, образование, обрабатывающая промышленность, ресторанный бизнес, бытовые услуги.

Льготные кредиты выдают на определенные цели.

Инвестиционные. Например, можно получить деньги на покупку оборудования. Минимальная сумма кредита — 500 000 ₽, срок погашения — до 10 лет. Процентная ставка рассчитывается таким образом: ключевая ставка + 2,75% годовых.

Пополнение оборотных средств. Речь идет, например, о закупке сырья. Минимальная сумма кредита также составляет 500 000 ₽, но срок погашения гораздо короче — максимум три года.

Рефинансирование. Самозанятый может рефинансировать старый кредит, в том числе заключенный по программе «1764».

Развитие бизнеса. Максимальная сумма кредита — 10 млн ₽, деньги выдаются на срок до трех лет.

Подводим итоги

Федеральные и региональные банки предлагаю специальные кредитые продукты для самозанятых: ипотеки с залогом, займы с первоначальным взносом и без него, кредитные карты.

Самозанятые могут получить льготный кредит в рамках программы кредитования для среднего и малого бизнеса.

Каждая финансовая организация устанавливает свои правила получения кредита. Например, банк может запрашивать справку о доходах из приложения «Мой налог», проверять кредитную историю, устанавливать ограничения по возрасту.

Чтобы повысить шансы на получение кредита, можно совершить дополнительные действия, например сделать большой первоначальный взнос, обратиться в знакомый банк или найти созаемщика.

Банки могут отказать в выдаче кредита самозанятому из-за экспериментально характера налогового режима или невозможности предоставить справку 2-НДФЛ или выписку из Пенсионного фонда.