Самозанятые могут брать кредиты, и в 2026 году банки становятся к ним лояльнее. В них могут видеть надежного заемщика, если они показывают стабильный доход.

А некоторые категории имеют больше шансов получить кредит:

— с длительным стажем в статусе самозанятого и стабильным доходом;

— с хорошей кредитной историей;

— сотрудничающие с крупными клиентам.

Оглавление

- Дают ли кредит самозанятым

- Каким самозанятым легче получить кредит

- Как работают кредиты

- Как рассчитать кредит и выбрать выгодные условия

- Какие кредиты доступны самозанятым в 2026 году

- Как взять кредит самозанятому: пошаговая инструкция

- Можно ли самозанятым закрыть кредит досрочно

- Сравнение условий кредитования в разных банках

- Заключение: важные выводы и советы

Раньше банки скептически относились к тому виду занятости, но сейчас активнее помогают самозанятым оформлять кредиты и займы.

Дают ли кредит самозанятым

Банки рассматривают самозанятых двояко. С одной стороны, самозанятость —то развивающийся рынок и крупные банки вроде Альфа-банка, T-Банка и других видят в этой категории клиентов потенциал.

С другой, самозанятые — рискованные заемщики. В отличие от наемных работников, у которых зарплата приходит каждый месяц, доход самозанятых зависит от заказов. Банки хотят предсказуемости, а с плательщиками НПД это сложнее.

Еще одна из особенностей кредитования — необходимость стажа самозанятости. Например, Альфа-Банк требует минимум 3 месяца стажа для одобрения кредита.

Каким самозанятым легче получить кредит

Не все самозанятые в одной лодке. Некоторые категории имеют больше шансов получить кредит, и вот почему.

Самозанятые с длительным стажем и стабильным доходом. Если вы работаете больше года, а ваши доходы поступают регулярно, например, 50 — 70 тысяч рублей каждый месяц, банки охотнее одобряют заявки. Такие клиенты показывают, что их деятельность устойчива, а значит, они смогут платить по кредиту.

Самозанятые с хорошей кредитной историей. Если вы уже брали кредиты или кредитные карты и исправно платили, это огромный плюс. Банки, такие как Тинькофф, активно используют кредитный скоринг, и положительная история может перекрыть нестабильность дохода.

Самозанятые, работающие с крупными клиентами или имеющие работодателя. Например, если исполнитель сотрудничает с известной компанией или параллельно с оказанием услуг работает по трудовому договору в организации. Банк может запросить выписки или договоры, и такие источники дохода повышают доверие.

«Если хотите повысить шансы, начните с малого — возьмите кредитную карту с небольшим лимитом и регулярно ее используйте. Это укрепит вашу кредитную историю, а через 6 — 12 месяцев вы сможете претендовать на крупный кредит. Кредит лучше оформлять в том банке, где вы оформили самозанятость».

Что можно сделать прямо сейчас:

Проверьте свой стаж самозанятости в «Мой налог». Если он меньше 6 месяцев, подождите с заявкой или начните с небольшого кредита.

Скачайте выписку о доходах за последние полгода — это покажет банку вашу активность.

Узнайте свою кредитную историю через бюро кредитных историй. Если есть просрочки, попробуйте их закрыть перед подачей заявки.

Сейчас самозанятым получить кредит легче: с 2021 года их приравняли к субъектам малого и среднего предпринимательства, и банки стали чаще одобрять кредиты. Сложности возникают из-за нестабильности, отсутствия традиционных документов и строгих требований банков, но те, кто работает давно, сотрудничает с юрлицами или имеет хорошую кредитную историю, получают кредиты легче.

Как работают кредиты

Понимание того, как функционируют кредиты, является первым шагом к грамотному финансовому планированию для самозанятых. У любого кредита есть три ключевых элемента:

Процентная ставка — это плата за пользование деньгами банка, выраженная в процентах годовых. Например, если вы взяли 100 000 рублей под 10% годовых на год, то через 12 месяцев должны вернуть 110 000 рублей. Ставка может быть фиксированной (не меняется весь срок) или плавающей (зависит от ключевой ставки ЦБ РФ).

Переплата — это сумма сверх той, что вы взяли. Если взять предыдущий пример, получится 10 000 рублей. Но в реальности переплата зависит от срока кредита: чем дольше вы платите, тем больше набегает процентов.

График платежей — расписание выплат. Самозанятым часто предлагают аннуитетные платежи (равные суммы), но некоторые банки допускают дифференцированные (уменьшающиеся со временем).

В кредиты входят не только проценты, но и дополнительные расходы. Одна из таких доплат — комиссии. Некоторые банки берут плату за выдачу кредита или обслуживание счета, например, 1 — 2% от суммы.

Другой подводный камень — страховки. Банки часто навязывают страхование клиентам при оформлении кредитов. Иногда это необходимо в силу закона, например, при оформлении ипотеки. А в случае если страховка необязательна, кредиторы предлагают снизить ставку кредита на 1 — 2% за оформление страховки.

Что можно сделать прямо сейчас:

Посчитайте переплату на калькуляторе банка, введя сумму и срок, чтобы понять реальную стоимость кредита.

Уточните у банка, какие платежи вам предлагают — аннуитетные или дифференцированные, и выберите удобный вариант.

Теперь вы знаете основы — в следующих разделах разберем, как подать заявку и сравним банки.

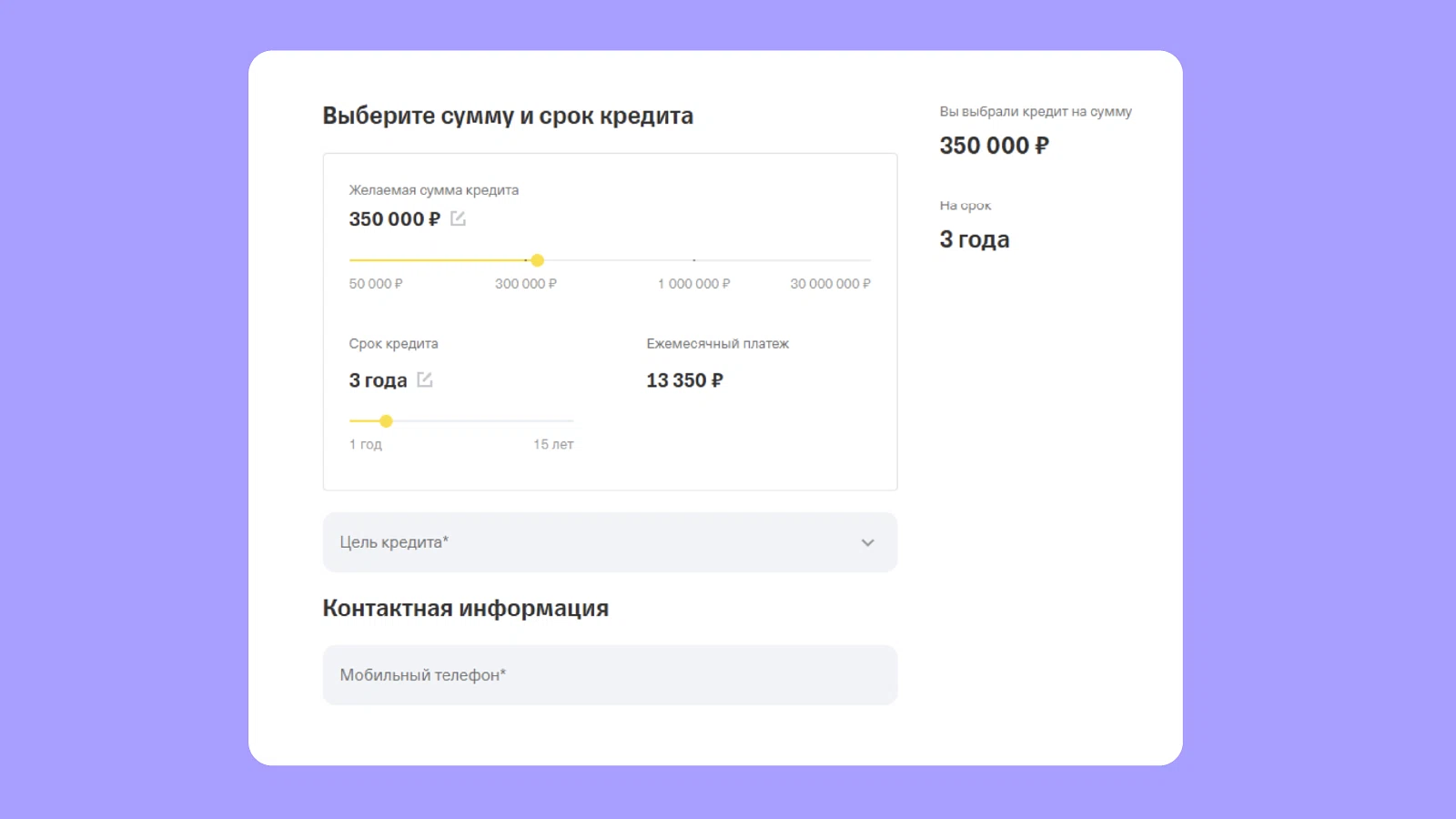

Как рассчитать кредит и выбрать выгодные условия

Получить кредит — это только половина дела. Важно заранее просчитать все параметры, чтобы не переплатить и не нарушить бюджет. Разберем, как использовать онлайн-инструменты, оценить реальную стоимость займа и спланировать выплаты.

Онлайн-калькуляторы — первый помощник, при выборе кредита. Они есть на сайтах почти всех банков: Сбербанк, Тинькофф, Совкомбанк и других. Это бесплатные инструменты, которые за пару минут показывают, сколько вы будете платить ежемесячно, и какую сумму переплатите за весь срок.

Как пользоваться калькулятором кредита:

Откройте сайт банка, найдите раздел «Кредиты» и выберите калькулятор

Введите сумму кредита, срок и процентную ставку.

«Попробуйте калькуляторы на сайтах 2 — 3 банков. Поиграйтесь с суммой и сроком: при увеличении срока упадет ежемесячный платеж, но вырастет переплата. Это поможет понять, что вам важнее — меньший платеж или меньшая переплата».

Полная переплата по кредиту состоит не только из процентов, но и дополнительных выплат. Возьмем пример: 500 000 рублей на 3 года под 12%. Калькулятор показывает переплату 97 000 рублей — это проценты. Но есть нюансы:

Комиссии. Некоторые банки берут плату за выдачу кредита, например, 1% от суммы — это 5 000 рублей.

Страховка. Если вас уговорили на страхование жизни или другую страховку, это может стоить 1 — 2% от суммы кредита в год. За 3 года — еще 15 000 — 30 000 рублей.

Штрафы. Если пропустите платеж, начислят до 20% годовых на просрочку согласно ст. 5 ФЗ «О потребительском кредите (займе)». Но это зависит от вас.

Итого реальная переплата может вырасти до 117 000 — 132 000 рублей вместо 97 000. Чтобы точно узнать размер переплаты — смотрите полную стоимость кредита (ПСК), банки обязаны указывать ее в договоре. ПСК включает проценты, комиссии и страховку, если она обязательна.

Что можно сделать прямо сейчас:

Зайдите на сайт любого банка и рассчитайте размер желаемого кредита, посмотрите на месячный платеж и переплату.

Посчитайте свой средний и минимальный доход за полгода из «Мой налог» и определите, сколько вы можете платить в месяц.

Запишите вопросы для банка: какая ПСК, есть ли комиссии, обязательна ли страховка? Это поможет выбрать выгодные условия.

Рассчитать кредит и выбрать выгодные условия — важный навык, который поможет сэкономить деньги и время. Онлайн-калькуляторы показывают платежи и переплату за минуту, но реальную стоимость кредита вы узнаете, только уточнив ПСК и дополнительные расходы. Нагрузка на бюджет — ваш главный ориентир: держите платежи в пределах 30 — 40% дохода, и кредит не станет проблемой.

Какие кредиты доступны самозанятым в 2026 году

Самозанятые в 2026 году имеют доступ к разнообразным кредитным продуктам, но выбор зависит от целей, стабильности дохода и готовности предоставить подтверждающие документы. Разберем ключевые варианты и их особенности.

Потребительский кредит. Это самый простой и популярный вариант для самозанятых, если нужны деньги на личные цели. Например, на новый ноутбук для работы, ремонт дома или отпуск. Это кредит без целевого назначения, то есть банк не спрашивает, куда вы потратите деньги, но смотрит на ваш доход и кредитную историю.

Бизнес-кредит. Подходят для покупки оборудования, аренды студии или запуска рекламы. Они отличаются от потребительских тем, что предназначены для развития, а не личных трат, и часто имеют более выгодные условия, особенно если вы попадете под льготные программы.

В 2026 году такие кредиты доступны через банки, работающие с малым бизнесом. Например, МСП Банк предлагает до 5 млн рублей на 36 месяцев для самозанятых, зарегистрированных в реестре МСП. Ставки зависят от программы, но могут быть ниже рыночных — около 10 — 12%.

Льготный кредит для самозанятых. Самозанятые могут воспользоваться рядом льготных кредитных программ, направленных на поддержку малого бизнеса и развитие предпринимательства. Актуальные льготные программы появляются на сайте МСП.

Например, не так давно действовала программа «1764» от Минэкономразвития, где ставка кредита для самозанятых составляла 17,75 — 18,75%. Это ниже рыночных 20 — 25% для обычных кредитов. Суммы доходят до 50 миллионов рублей, но для самозанятых чаще одобряют до 5 миллионов.

Самозанятым доступны разные кредиты. Каждый вариант решает свою задачу, и выбор зависит от ваших целей. Потребительский кредит подойдет для срочных нужд, бизнес-кредит или льготный — для роста.

Как взять кредит самозанятому: пошаговая инструкция

Прежде чем брать кредит, нужно понять, сколько вам нужно и на какой срок. Это основа, которая определит ваш платеж и переплату. Давайте разберем, как взять кредит самозанятому человеку.

Сначала определите цель: если это личные нужды (например, ноутбук за 100 000 рублей), берите ровно столько, сколько стоит покупка, плюс небольшой запас на непредвиденное — скажем, 120 000 рублей. Если это бизнес (закупка оборудования за 500 000 рублей), учтите все расходы, включая доставку или установку, — получится, например, 550 000 рублей.

Посчитайте свой среднемесячный доход за последний год через «Мой налог».

Срок кредита влияет на платеж и переплату: чем короче срок, тем меньше процентов, но выше ежемесячный взнос. Возьмем 500 000 рублей под 12%:

На 2 года: платеж 23 500 рублей, переплата 64 000 рублей.

На 5 лет: платеж 11 100 рублей, переплата 166 000 рублей.

Какие документы потребуются:

Паспорт.

Справка о постановке на учет как самозанятого. Скачать можно в приложении «Мой налог» во вкладке «Справки».

Выписка о доходах из «Мой налог» за 6 — 12 месяцев.

Некоторые банки могут попросить банковские выписки, чтобы подтвердить денежные поступления. Если берете бизнес-кредит, готовьте план расходов или договоры с клиентами. Для крупных сумм могут запросить залог или поручителя.

Оформить кредит быстрее онлайн. Банки вроде Тинькофф и Совкомбанка одобряют заявки за минуты и привозят карту домой. Сбербанк тоже принимает заявки через сайт, но может позвать в отделение для подписи. В отделении дольше, но легче обсудить условия кредита, особенно если у вас сложный случай: крупная сумма или залог.

Срок на рассмотрение кредита везде разный, но обычно не занимает больше нескольких дней.

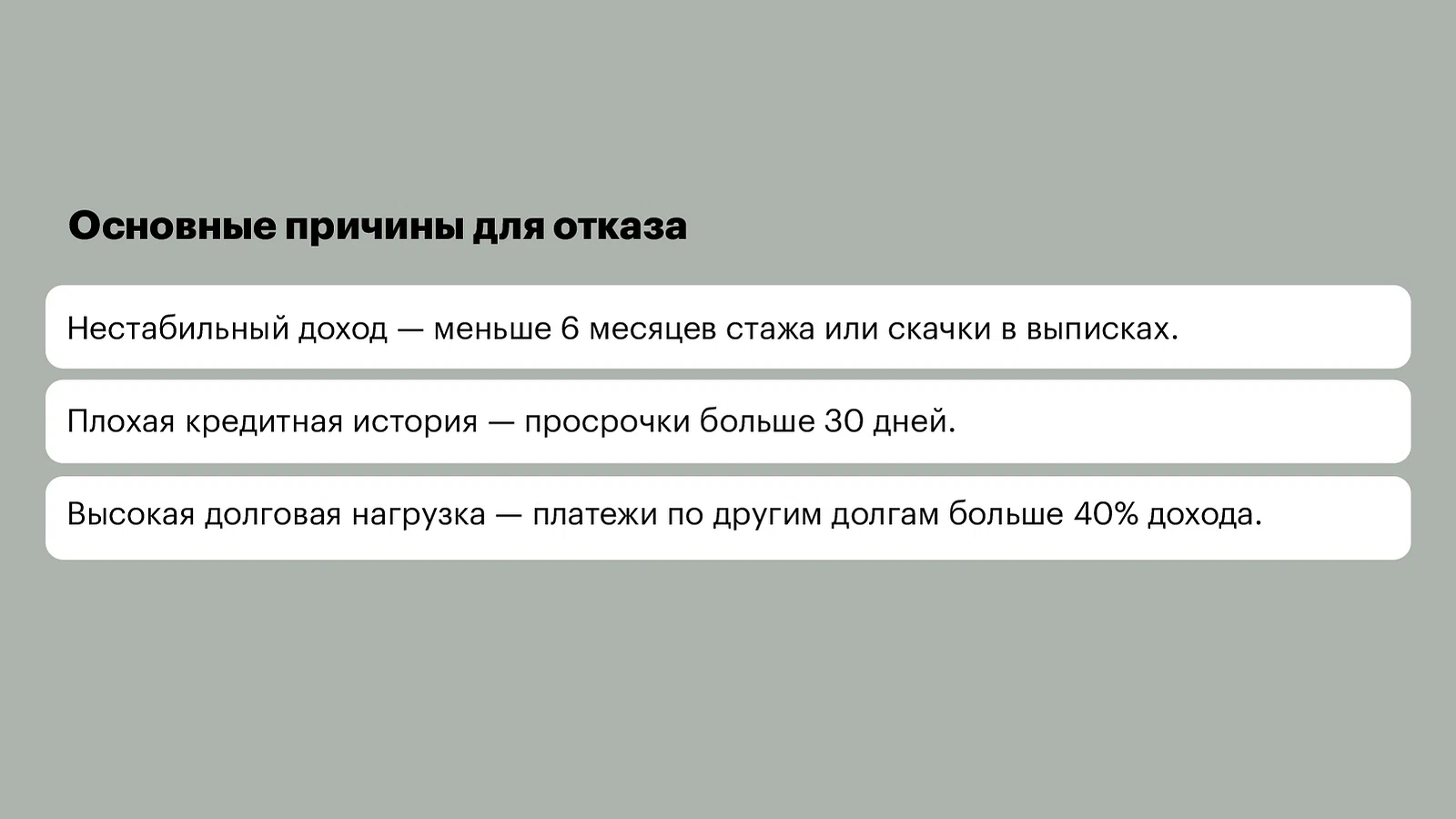

Если вы получили отказа от банка — узнайте причину отказа. Банк должен сообщить ее по запросу. Если дело в доходе, подождите 3 — 6 месяцев, накопите стабильные поступления и подайте снова. Если в кредитной истории, закройте мелкие долги или возьмите кредитку для улучшения рейтинга. Если отказали в одном банке, пробуйте другой.

Можно ли самозанятым закрыть кредит досрочно

Досрочное погашение — это когда вы вносите больше денег, чем требует ежемесячный платеж, чтобы быстрее закрыть кредит. В России это право закреплено в статье 11 ФЗ «О потребительском кредите». Можно гасить долг частично или полностью в любое время, уведомив банк за 30 дней или меньше, если это указано в договоре.

Есть два типа досрочных платежей:

Частичное. Вносите лишнюю сумму, и банк пересчитывает график. Например, у вас кредит 500 000 рублей под 12% на 3 года, платеж 16 600 рублей. Вы добавляете 50 000 рублей сверх платежа. Банк либо сокращает срок (до 2,5 лет), либо уменьшает ежемесячный взнос (до 13 000 рублей) — зависит от условий договора.

Полное. Закрываете весь долг сразу. В том же примере через год у вас остается 350 000 рублей долга, вы вносите эту сумму плюс проценты за текущий месяц (около 3 500 рублей) и прощаетесь с кредитом.

Перед подписанием договора найдите в нем пункт «Досрочное погашение» и уточните у менеджера, есть ли комиссии или мораторий. Если что-то неясно, сфотографируйте страницу и проконсультируйтесь — это ваше право по закону.

Сравнение условий кредитования в разных банках

Кредитование самозанятых в России в 2026 году становится все более доступным, но выбор банка требует внимательного анализа условий. Для удобства, ниже сравнили кредиты для самозанятых или физлиц у трех крупных банков.

Условия | Т-Банк | Альфа-Банк | Сбербанк |

|---|---|---|---|

Ставка | 29.9% — 44,9% | 28.9% — 59,9% | 25.9% — 44,8% |

Размер кредита | До 5 миллионов | До 30 миллионов | До 30 миллионов |

Срок | от 1 до 5 лет | от 1 до 15 лет | от 1 до 5 лет |

Стаж | Нет | От 3 месяцев | Нет |

Доход | Нет | От 10 тысяч рублей | Нет |

Возраст | от 18 | от 21 года | от 18 |

Документы | Паспорт | Паспорт; справка о доходах | Паспорт |

Сбербанк, вероятно, будет неплохим выбором. Для тех, кто нуждается в крупных суммах и длительных сроках, стоит рассмотреть Альфа-Банк, но с учетом дополнительных требований. T-Банк остается хорошим вариантом для небольших кредитов с минимальными барьерами, но его лимиты могут быть недостаточными для амбициозных проектов.

Заключение: важные выводы и советы

Банки требуют предсказуемости доходов, и самозанятым сложнее ее обеспечить по сравнению с наемными работниками, у которых есть регулярная зарплата.

Для получения кредита нужен стаж самозанятости, например, Альфа-Банк требует минимум 3 месяца, чтобы оценить платежеспособность.

Легче получить кредит самозанятым с длительным стажем (больше года) и стабильным доходом (50 — 70 тысяч рублей в месяц), так как это показывает устойчивость их деятельности.

Хорошая кредитная история повышает шансы на кредит, перекрывая нестабильность дохода, особенно в банках, использующих скоринг.

Самозанятые, работающие с крупными клиентами или имеющие трудовой договор, получают больше доверия от банков благодаря подтверждающим документам, таким как выписки или договоры.

Чтобы повысить шансы на кредит, начните с кредитной карты с небольшим лимитом и регулярно ее используйте, что укрепит кредитную историю за 6 — 12 месяцев.

Кредит лучше оформлять в банке, где вы регистрировали самозанятость, для упрощения процесса.

С 2021 года самозанятых приравняли к субъектам МСП, что увеличило шансы на одобрение кредитов, хотя сложности остаются из-за нестабильности доходов и строгих требований банков.

При оформлении кредита банк может настоять на оформлении страховки. Они могут быть обязательными, например, для ипотеки или добровольными, снижая ставку на 1 — 2%, но увеличивая общие затраты.

Реальная переплата за кредит может включать проценты, затраты на комиссии за обслуживание счета, страховки, а также штрафы за просрочку выплат по кредиту.

Полную стоимость кредита со всеми процентами и комиссиями пишут в договоре. Если ее нет, попросите банк назвать полную стоимость.

Рассчитайте средний и минимальный доход за полгода из «Мой налог» и держите платежи в пределах 30 — 40% дохода, чтобы кредит не стал проблемой.

Досрочное погашение возможно частично с пересчетом графика или полностью, уведомив банк за 30 дней.

Перед подписанием договором уточните условия досрочного погашения и другие важные для вас пункты сделки.