В статье рассмотрели типичную ситуацию сотрудничества крупной компании с блогерами. Выяснили, что для самозанятых блогеров лучше оформлять бартер, для физлиц — взаимозачет. А договор дарения — самая рискованная модель, которую стоит применять крайне редко. В конце статьи рассказали, что включить в любой договор с блогером, чтобы получить от него качественный контент и защитить имидж компании.

Оглавление

Крупный российский бренд женской одежды и аксессуаров активно сотрудничает с блогерами. Раньше взаимодействие происходило таким образом: блогеры выбирали в магазине одежду и выпускали обзоры — магазин списывал вещи в качестве выставочных образцов. Но когда масштабы выросли до 70 блогеров в месяц, юристы компании запретили эту схему.

Теперь бренд ищет легальный и безопасный способ оформить коллаборации, который согласует юридическая служба. Например, передавать одежду по договору дарения или платить одеждой за рекламные услуги — взаимозачет. Рассмотрим оба варианта, плюсы и минусы. А также предложим третий — наиболее эффективный и юридический аккуратный.

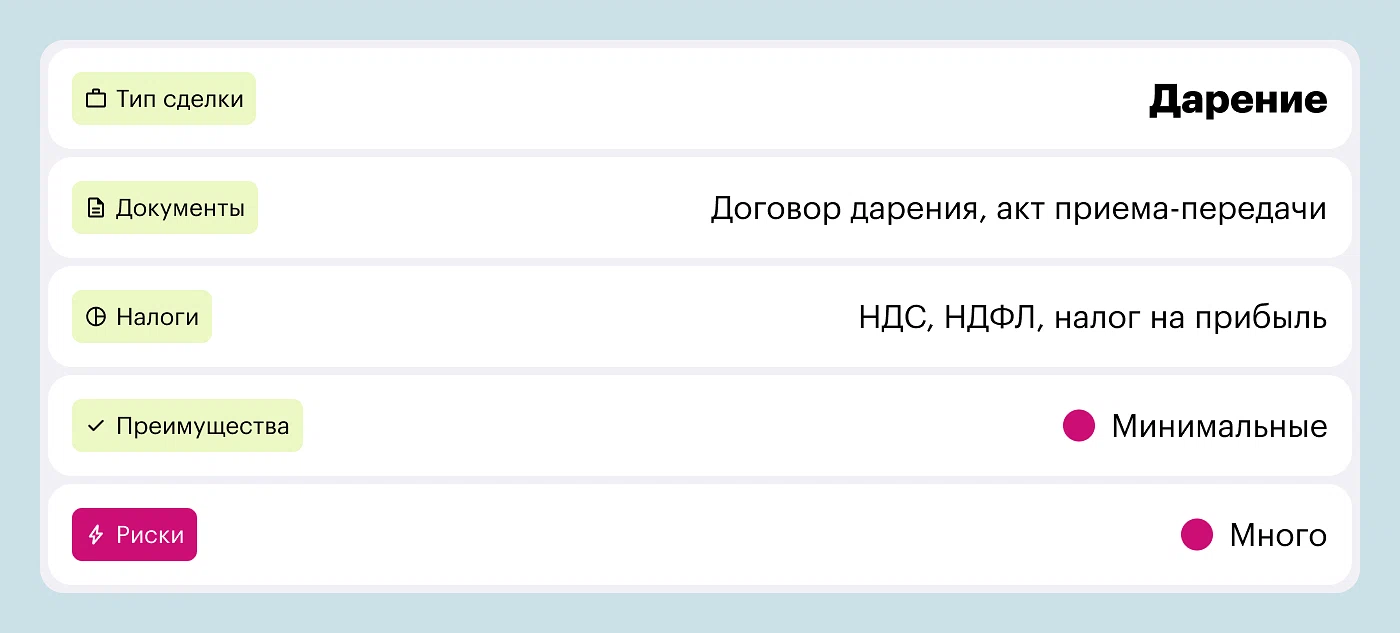

Способ 1: договор дарения

Договор дарения можно заключить с блогером только как с физлицом. Бренд хотел бы официально дарить одежду без встречных обязательств. Рекламные услуги блогера при этом останутся за рамками договора. Рассмотрим, возможно ли это.

Преимущества и риски

Преимущество схемы с дарением одно — минимальный документооборот. Рисков же гораздо больше.

Во-первых, массовое дарение без встречных обязательств выглядит подозрительно при масштабах в 70 блогеров в месяц.

Во-вторых, отсутствует прямая связь между передачей товаров и публикациями. То есть, по договору дарения блогера невозможно обязать опубликовать рекламный материал. Если он откажется размещать публикации, компания не сможет предъявить претензии. Кроме того, размещаемая реклама должна маркироваться. Чтобы получить рекламный токен через ОРД, нужно загрузить документы — договор, акт.

В-третьих, у компании возникает обязанность уплатить НДФЛ, так как договор с физлицом. Подарки на сумму свыше 4 000 ₽ облагаются НДФЛ (п. 18.1 ст. 217 НК). Таким образом, компания должна выступать налоговым агентом, что усложняет сотрудничество.

В-четвертых, такую сделку могут признать мнимой. Сделка для вида, без намерения создать соответствующие ей правовые последствия, ничтожна.

Наконец, по схеме дарения нельзя сотрудничать с самозанятыми. Так как они не могут получать доход в натуральной форме.

Документы

Как уже сказали, документов по данной сделке минимум: договор дарения и акт приема-передачи товара. Унифицированного бланка для безвозмездной передачи товаров или материалов законодательство не предусматривает. Его можно составить в произвольной форме с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Например, в виде акта приема-передачи или товарной накладной по унифицированной форме ТОРГ-12.

Товарную накладную ТОРГ-12 оформляют, когда нужно отгрузить со склада товары, продукцию и иные подобные материальные ценности. Но при условии, что в учетной политике организации эта форма утверждена в качестве формы первичной учетной документации (ч. 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»).

Налоги

Доходы в натуральной форме, в том числе по бартерным сделкам, облагаются налогами:

физлица платят НДФЛ;

ИП на общем режиме — НДС и НДФЛ;

организации на общем режиме — НДС и налог на прибыль.

Налог на прибыль

Так как право собственности на выставочный образец переходит блогеру и он не будет оплачивать его стоимость, происходит безвозмездная реализация имущества. При расчете налога на прибыль не учитывают стоимость товаров и расходы, связанные с их безвозмездной передачей (п. 16 ст. 270 НК, письма Минфина от 10.09.2020 № 03-03-06/1/79522, от 27.12.2019 № 03-03-07/102491).

НДС

Если компания является плательщиком НДС, то ей придется начислить налог на добавленную стоимость при передаче имущества блогеру. При этом входной НДС можно принять к вычету (п. 1 ст. 39 НК). Сумма начисленного НДС не уменьшит налоговую базу по налогу на прибыль (п. 16 ст. 270 НК).

Безвозмездную передачу товаров и материалов признают реализацией (п. 1 ст. 39 НК). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК). Однако в отдельных случаях реализация товаров, выполнение работ, оказание услуг НДС не облагаются. Например:

безвозмездную помощь оказывают в соответствии с Законом от 04.05.1999 № 95-ФЗ;

в рекламных целях передают товары, расходы на приобретение которых с учетом входного НДС не превышают 100 ₽ за единицу.

НДФЛ

Если физлицо не будет действовать как предприниматель, то компания станет налоговым агентом по НДФЛ. В таком случае подарок нужно отразить в форме 6-НДФЛ. Стоимость подарка не облагается НДФЛ в пределах норматива — 4000 ₽. Если в пользу лица не будет никаких выплат, из которых можно удержать налог, то компания должна сообщить об этом в налоговую и налогоплательщику в порядке пункта 5 статьи 226 НК (см. также письмо Минфина от 21.03.2024 № 03-04-06/25790). В ФНС компания подает декларацию 6-НДФЛ. Блогер-физлицо заполняет 3-НДФЛ самостоятельно.

Вывод

Договор дарения можно использовать при небольших оборотах и с обоснованием, что это действительно дарение без обязательств по продвижению. Но массово использовать этот вариант рискованно, особенно, когда блогер обязуется продвигать товар без договорного основания. Если блогеры публикуют контент, дарение может быть оспорено как мнимая сделка. Дополнительный риск — отсутствие контроля за блогерами, потому что обязанность публиковать рекламный материал ничем не регулируется.

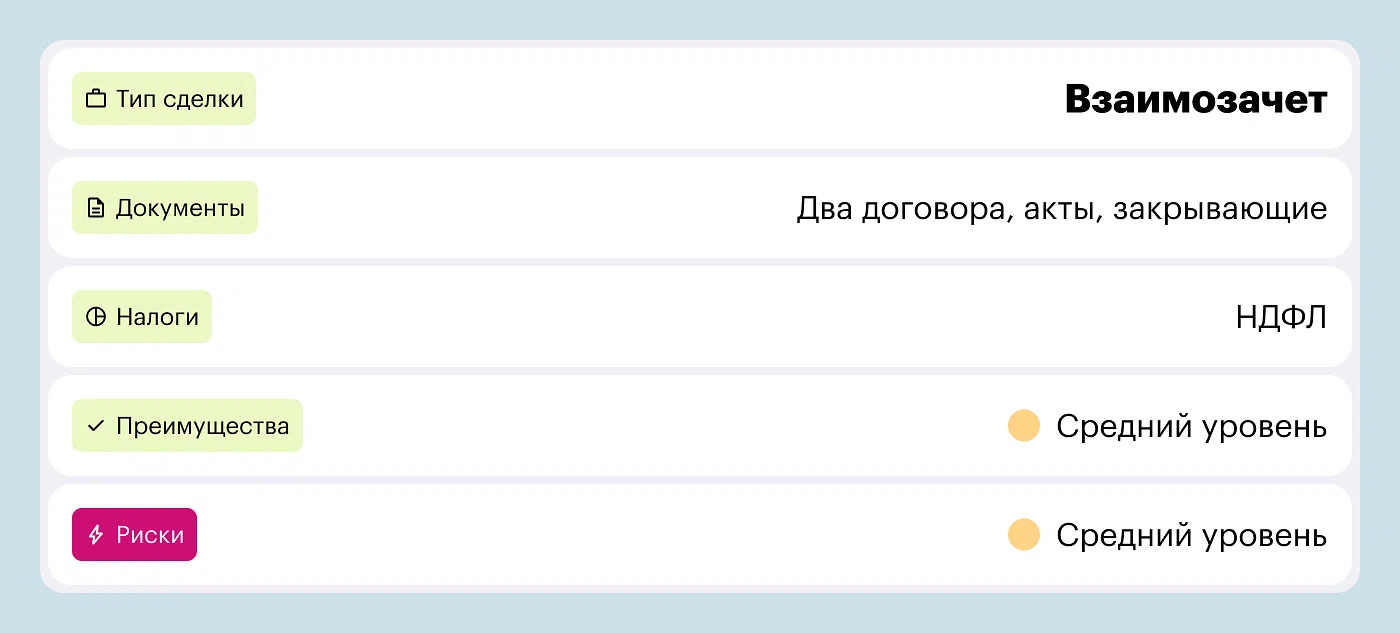

Способ 2: взаимозачет

Рассмотрим вариант, когда блогер покупает одежду у бренда, а бренд у блогера — рекламу. Стоимость рекламы и одежды идет по взаимозачету и заплатить нужно только налоги. В этом случае стороны подписывают два договора: купли-продажи одежды и об оказании рекламных услуг. Передачу одежды фиксируют актом приема-передачи товара.

Преимущества и риски

У взаимозачета явно больше плюсов, чем у дарения:

проще с налогами, так как у компании будут только расходы на маркетинг, а у самого блогера — доход от услуг. Однако с физлицами опять же возникает обязанность уплатить НДФЛ;

юридическая прозрачность сделок, каждая из которых оформлена самостоятельно, есть формальное разделение операций;

можно сотрудничать с самозанятыми;

зафиксированы обязательство сторон по размещению рекламы.

Но есть риски и сложности:

дополнительная бумажная нагрузка: два договора, закрывающие документы, акты;

в редких случаях есть вероятность, что блогер откажется покупать одежду и подписывать договоры;

НДФЛ при работе с физлицами;

проверяющие органы могут усмотреть схемы оптимизации налогов в постоянных взаимозачетах между одними и теми же лицами. Но это легко оспорить, так как все отношения реальные и обоснованные.

Налоги

Если блогер — физлицо, с которым заключается договор ГПХ, то компания однозначно становится налоговым агентом по НДФЛ, а также обязана начислить страховые взносы.

Как и в случае с дарением, если в пользу лица не будет выплат, из которых можно удержать налог, то компания должна сообщить об этом в налоговую и налогоплательщику в порядке пункта 5 статьи 226 НК. В ФНС компания подает декларацию 6-НДФЛ. Блогер-физлицо самостоятельно заполняет 3-НДФЛ.

Вывод

Схема взаимозачета юридически обоснована, особенно при сотрудничестве с ИП. С физлицом сделка становится немного сложнее: придется заплатить налоги и оформить больше документов. Схема юридически сложна для больших объемов, но договоры типовые, поэтому часть процесса можно автоматизировать через шаблоны и CRM.

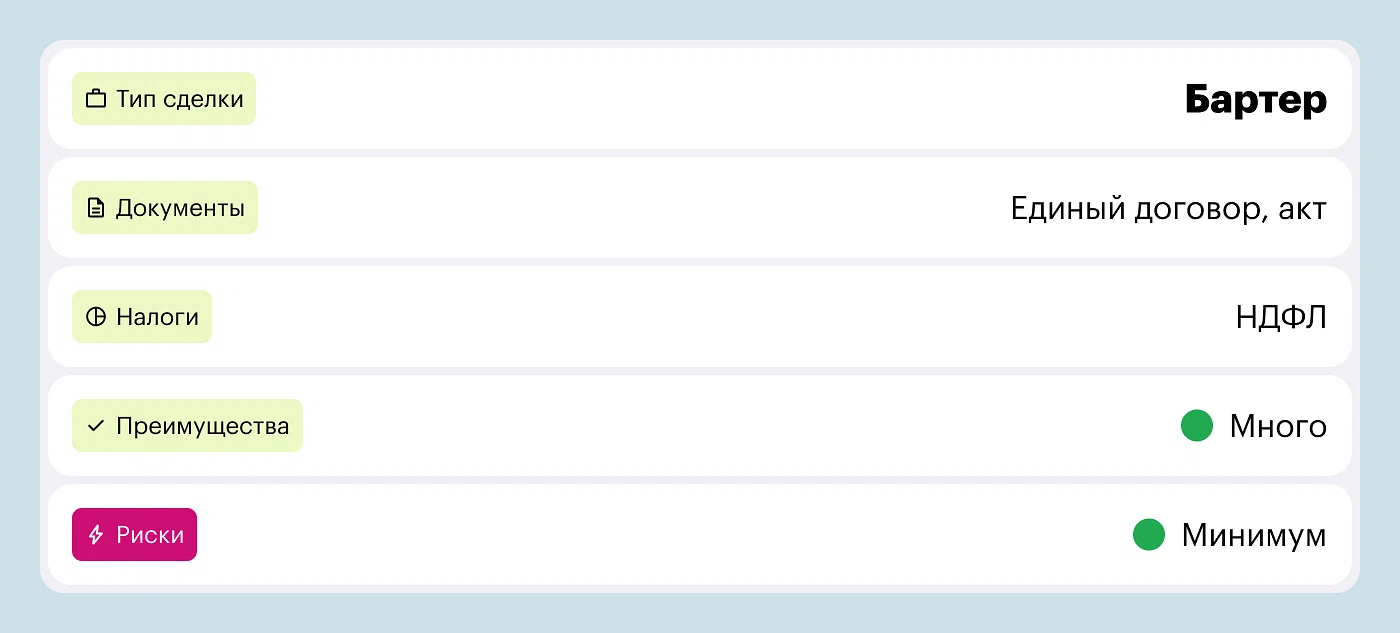

Способ 3: бартер

Между брендом и блогером можно заключить единый договор оказания услуг. Тогда объектом договора будет создание контента в обмен на одежду для съемок. Условия вознаграждения: оказанные услуги оплачиваются посредством предоставления одежды на заранее оговоренную сумму. То есть, одежда — встречное представление за созданные рекламные материалы.

Документы

Будет ли такой договор бартерным? О бартерных сделках и договоре бартера в ГК специально не говорится. Некоторые суды разбирают споры из таких договоров по правилам мены (гл. 31 ГК, решения АС Амурской области от 21.05.2021 по делу № А04-627/2021, АС Краснодарского края от 27.05.2020 № по делу А32-2266/2020). Однако имеет значение, в отношении чего заключили договор. Если это обмен товарами, такую сделку квалифицируют как мену. Но если по договору бартера контрагент поставляет товары в обмен на услуги или работы, такие сделки меной не являются (п. 1 Обзора из информационного письма Президиума ВАС РФ от 24.09.2002 № 69).

Так как бартер услуг договором мены не является, и к мене не относится обмен товаров на результат работ, суд квалифицирует договор как смешанный с элементами:

— купли-продажи — в части товаров;

— возмездного оказания услуг — в части услуг, или подряда — в части работ.

Чтобы согласовать условие об оплате услуг, в договоре нужно указать:

наименование и количество товаров, которые передают в оплату за оказанные услуги, содержание, виды и объем услуг (предмет соответствующего вида договора);

цену товаров, работ, услуг;

сроки передачи товара, оказания услуг.

Если в договоре не будет указанных условий, то форма оплаты в виде передачи товара, встречного оказания услуг считается несогласованной. Оплатить услуги в таком случае можно только деньгами.

Передачу товара рекомендуем фиксировать актом приема-передачи товара.

Преимущества и риски

Плюсов у данного варианта гораздо больше:

Четко закреплены обязанности сторон. Единый договор позволяет подробно описать права и обязанности каждой стороны. Например, указать:

— обязанность блогера создать определенный объем контента и разместить его в конкретные сроки;

— право бренда контролировать качество выполненных работ.Удобно вести бухгалтерский и налоговый учет. Единый документ значительно облегчает документооборот: обе стороны обязаны соблюдать условия только одной договоренности, а не нескольких документов одновременно. Это экономит ресурсы и сокращает вероятность ошибок в отчетности.

Ресурсы экономятся и снижаются административные издержки. Нет необходимости подписывать многочисленные бумаги и соглашения, связанные с отдельными операциями. Это особенно актуально при большом количестве блогеров, участвующих в проекте ежемесячно.

Повышается прозрачность взаимоотношений. Четко зафиксированный порядок взаимодействия помогает предотвратить конфликты и споры из-за неясности в отношениях между участниками проекта. Все детали соглашения указаны в одном документе, доступном обеим сторонам.

Соответствие требованиям закона. Правильно составленный договор позволит не нарушить законодательные нормы и правила, касающиеся регулирования маркетинговых акций и продвижения брендов. Это обеспечит защиту прав обоих участников и предотвратит возможные санкции со стороны контролирующих органов.

Риски и сложности:

невозможно работать с самозанятыми;

компания является налоговым агентом по НДФЛ при работе с физлицами.

Вывод

Рекомендуем заключать договор возмездного оказания услуг, где блогер — исполнитель, а компания — заказчик. Блогер оказывает услуги по созданию контента: рекламных публикаций, обзоров. Компания за эти услуги предоставляет блогеру одежду в собственность. Блогер может действовать в статусе ИП или физического лица.

Риски при оформлении отношений с блогерами

Рассмотрим, как снизить риски сотрудничества с блогерами. Всегда есть риск нарушить закон, особенно если использовать договор дарения. Фактически он является мнимым и может привести к тому, что действия сторон признают незаконными, порядок расчета налогов будет нарушен и налоговые органы применят санкции. Рекомендуем грамотно подойти к выбору договорной модели.

Есть риск непредвиденных ситуаций и разногласий с блогером. Например, такие проблемы, как задержка выполнения работ, некачественный контент или изменения обстоятельств одной из сторон. Рекомендуем предусматривать в договоре механизмы разрешения споров и способы защиты интересов сторон. А также включить санкции за невыполнение тех или иный условий договора, например, неустойку.

Еще один риск — потеря контроля над качеством контента. Если договор недостаточно детализирован относительно стандартов качества создаваемого контента, бренд может столкнуться с такими проблемами, как низкая популярность постов, негативное восприятие аудитории или несоответствие ожиданиям заказчика. Чтобы снизить этот риск, рекомендуем включить детальные критерии оценки качества и контроль качества в договоре.

Критерии оценки качества и контроля качества в договоре с блогером

Формат контента:

— конкретный тип контента: видео, сторис, пост, рилс;

— продолжительность/объем, например, 50-секундное видео, 3 сторис;

— упоминание бренда, его слоганов, хэштегов. Например, обязательно упомянуть @бренд и использовать хэштег #названиекомпании либо оформить пост как коллаборацию блогера и бренда;

— запрет на упоминание конкурентов и сравнение с кем-либо;

— требования к стилю и тону, если это важно: формальный, дружелюбный, экспертный и т. д.;

— примеры допустимого контента (референсы);

— ограничения по лексике, образам, локациям. Например, не использовать ненормативную лексику или не снимать контент в местах, которые могут вызвать спорные мнения в обществе: религиозные, административные здания и др.Обязанность блогера предоставить сценарий, текст или черновик до публикации. Либо условие, что заказчик пишет собственный сценарий.

Конкретный срок согласования контента. Например, 3 рабочих дня.

Пункт о том, что без официального одобрения со стороны заказчика контент публиковать нельзя. Прописать, как должно быть оформлено одобрение: письмо на фирменном бланке, отправленное строго на электронный адрес блогера, указанный в договоре, а не переписка в мессенджере.

Четвертая опасность — юридическая ответственность и репутационные риски. Любые негативные отзывы или действия блогера могут плохо сказаться на бренде, привести к потере доверия потребителей и ухудшить имидж компании. Договор должен содержать положения, защищающие интересы бренда в таких ситуациях.

Наконец, если услуги блогера фактически носят рекламный характер, необходимо соблюдать требования законодательства о маркировке рекламы. Подробнее об этом читайте в отдельной статье.