Бренды часто рекламируются у блогеров и расплачиваются с ними своими товарами или услугами. Но при этом все еще считают, что бартерные сделки полулегальные и сложные. В статье с помощью юриста Консоли разобрались, как оформить сделку, чтобы не получить штраф от ФНС и РКН. Рассмотрели особенности бартера и взаимозачета, их плюсы и минусы.

Оглавление

Юрлица или ИП вправе расплачиваться с исполнителем не только деньгами, но и своими услугами или товарами. Такое сотрудничество не запрещено законом и может быть оформлено как взаимозачет или бартер.

Любую сделку нужно оформить документально. Без договора и акта невозможно получить маркировку и заплатить налоги — а значит, отношения не будут законными. Какой договор оформить, зависит от типа сделки. Анна Леднева, юрист Консоли, предлагает выбрать из двух вариантов:

1. Взаимозачет между компанией и блогером. Здесь нужно составить два договора и произвести взаимозачет.

2. Бартер между брендом и блогером. Оформляется единым договором.

Взаимозачет

При схеме с взаимозачетом компания и блогер оформляют два договора: о купле-продаже товаров бренда и об оказании рекламных услуг или услуг по созданию контента. Требования договоров взаимные: исполнитель должен оплатить стоимость товара, а заказчик — оплатить ему стоимость рекламных услуг. При условии, что товар и рекламные услуги стоят одинаково, требования «схлопываются» как встречные и равные — происходит взаимозачет требований. Получается, что заказчик уже не должен оплачивать исполнителю рекламные услуги, а исполнитель заказчику — стоимость товара.

Если стоимость рекламных услуг больше, чем стоимость товара, то заказчик доплачивает исполнителю. Если товар дороже услуг, то исполнитель доплачивает заказчику.

Взаимозачет однородных встречных обязательств по этим договорам происходит на основании соглашения сторон. Необязательно оформлять соглашение отдельно. Можно на этапе создания договоров прописать в отдельном пункте о том, что обязательства могут быть прекращены зачетом встречного требования. Такую формулировку нужно добавить в оба договора. Тогда взаимозачет будет происходить на основании этого пункта. А в акте, который будут подписывать стороны, дать ссылку на этот пункт: «На основании пункта 3.1 произошел зачет встречных требований».

Таким образом, пункт о взаимозачете — одинаковый для обоих договоров. Рассмотрим, что еще включить в каждый из них.

Договор купли-продажи

В договоре купли-продажи нужно подробно указать, какой товар получает блогер и на какую сумму. Например: «Заказчик обязуется предоставить исполнителю в безвозмездное пользование: бытовую химию и косметику на 50 000 ₽, ИЛИ 30-дневный доступ к сервису на 40 000 ₽, ИЛИ одежду на 100 000 ₽. Перечень и наименование товаров — в Приложении 1».

На основании условий договора купли-продажи блогер получает товар. Стороны могут заключить стандартный акт, подтверждающий исполнение сторонами обязательств по договору.

Договор об оказании рекламных услуг

В договоре об оказании рекламных услуг нужно прописать, что блогер оказывает услуги на ту же сумму, на которую получил товар. Например: «Исполнитель обязуется разместить в своих социальных сетях рекламу продукции Заказчика. Стоимость рекламных услуг — 50 000 ₽. Условия и описание рекламы — в Приложении 1».

В приложении к договору подробно пропишите детали рекламной публикации. Это поможет контролировать качество контента, который создает блогер. Что именно описать:

формат контента;

продолжительность или объем публикации;

особенности указания бренда;

референсы;

ограничения и запреты;

срок и способ согласования контента.

Так как второй договор будет основанием для получения маркировки, рекомендуем в нем распределить обязанности по соблюдению Закона «О рекламе». Сторонам необходимо заранее договориться, кто из них будет:

передавать информацию оператору рекламных данных (ОРД);

оплачивать услуги ОРД;

маркировать рекламу;

формировать отчеты по статистике показов.

О том, как получить маркировку, рассказали в отдельной главе.

Взаимозачет отличается от бартера тем, что не предполагает оплаты в натуральной форме. Обязательство заказчика заплатить деньги перекрывается его правом получить оплату за товар. В итоге никто никому не платит. Но это только потому, что есть два договора с равными встречными требованиями. Если был бы заключен только договор о рекламных услугах, заказчик должен был оплатить услуги исполнителя.

Бартер

Вместо двух договоров можно заключить единый договор оказания услуг между компанией и блогером. Заказчиком будет компания, а исполнителем — блогер. За рекламные услуги компания предоставляет блогеру свои товары в собственность. То есть, исполнитель получает доход в натуральной форме.

При бартерной сделке блогер может иметь статус самозанятого, но действовать будет как физическое лицо. Дело в том, что самозанятый не вправе получать доход в натуральной форме (п. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ). То есть, он может вступать в бартерные отношения, но по договору будет физлицом без статуса. Это имеет значение для уплаты налогов с дохода.

Объектом единого договора будет создание контента (рекламных публикаций, обзоров) в обмен на предоставление товара для этого контента. Товар бренда предоставляется блогеру в качестве встречного представления за созданные рекламные материалы.

В условиях договора укажите:

наименование и количество товаров, которые передаются в оплату за оказанные услуги;

содержание, виды и объем услуг;

цену товаров, работ, услуг;

сроки передачи товара, оказания услуг.

Все это нужно прописать обязательно, иначе форма оплаты в виде передачи товара и встречного оказания услуг будет считаться несогласованной. Оплатить услуги в таком случае возможно только деньгами.

Передачу товара нужно зафиксировать актом приема-передачи. Единый договор также будет основанием для получения рекламной маркировки.

Маркировка рекламы

Так как мы рассматриваем ситуацию, когда блогер оказывает рекламные услуги, стоит сказать о требованиях законодательства о рекламе. На основании договора с блогером нужно получить маркировку, чтобы реклама была законной. В случае с взаимозачетом для маркировки нужен договор на рекламные услуги или на создание контента. В схеме с бартером договор один — его реквизиты и нужно будет внести в сервисе оператора рекламных данных (ОРД).

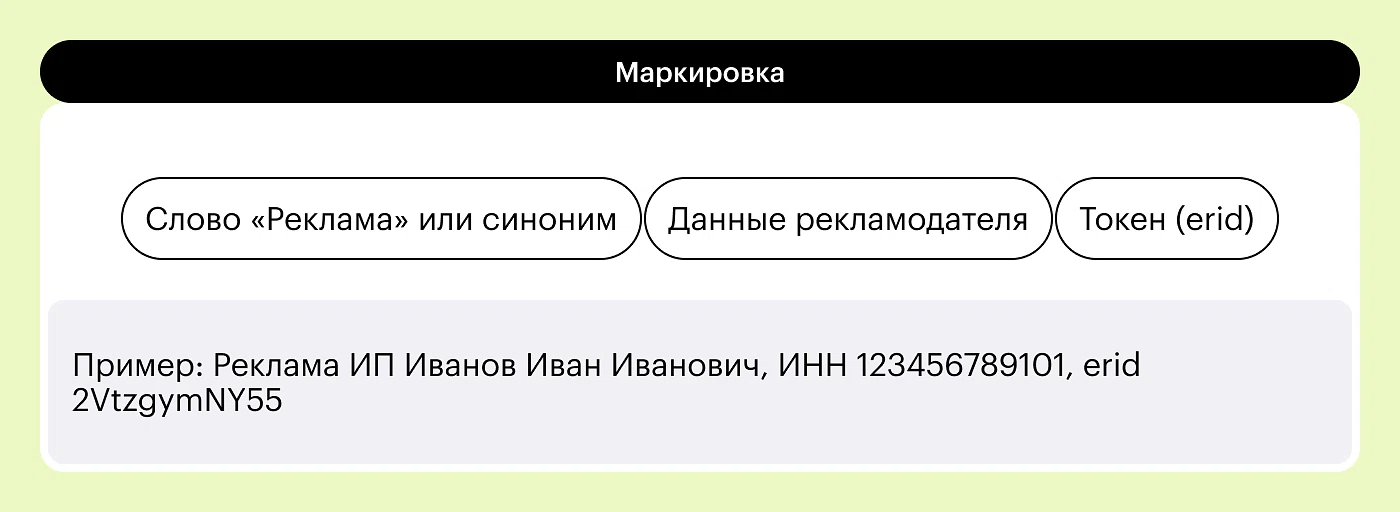

Маркировка — это совокупность данных, которые добавляют в рекламный материал для его учета. В маркировку входит: слово «Реклама» или синонимы, данные рекламодателя, идентификатор рекламы — специальный токен, он же erid.

Маркировку получает тот, кто взял на себя эту обязанность по договору. Допустим, это рекламодатель. Его шаги будут следующие:

Выбрать оператора рекламных данных из перечня Роскомнадзора.

Зарегистрироваться на сайте выбранного ОРД.

Внести сведения о рекламодателе и блогере.

Заполнить данные договора и акта.

Загрузить креативы, получить токен.

Опубликовать у блогера рекламу с маркировкой.

Отчитаться о статистике показов до 30 числа месяца, следующего за месяцем размещения рекламы.

Подробнее о маркировке рекламы и штрафах за ее отсутствие читайте в отдельной статье.

Налоги

Что при бартере, что при взаимозачете договор с блогером необходим, чтобы выполнить обязательства перед налоговой. Даже в ситуации, когда никто никому не платит, придется заплатить налоги. Так как доход все-таки есть.

Бартер

При выплате вознаграждения в натуральной форме заказчик выступает в роли налогового агента исполнителя. Поэтому он должен будет удержать с исполнителя НДФЛ (ст. 24 НК). Если при бартерной сделке удержать не с чего, можно начислить НДФЛ с каких-то последующих выплат исполнителю. В налоговом кодексе так и сказано, что если сейчас невозможно, удержите при следующей выплате.

Пример. Заказчик и исполнитель заключили бартерный договор, и услуги по нему были оплачены товаром. В следующий раз решили сотрудничать за денежное вознаграждение. Заключили новый договор. С дохода по этому договору заказчик удержал НДФЛ — тот, что он не удержал в прошлый раз по бартеру. Но при условии, что бартер и следующее сотрудничество случились в течение одного налогового периода.

Бывает так, что сотрудничество одноразовое или других выплат просто не было в течение года. Тогда заказчик должен по истечении налогового периода подать уведомление в ФНС и самому исполнителю — о том, что не смог удержать НДФЛ. В уведомлении указать размер налоговой базы и самого налога. В этом случае исполнитель платит НДФЛ самостоятельно.

Получается, что у заказчика, как у налогового агента, появляется обязанность удержать НДФЛ. А по факту НДФЛ будет платить исполнитель. Потому что у заказчика, скорее всего, не будет возможности удержать НДФЛ. Но это не значит, что заказчик передал товар и успокоился. Бухгалтерия заказчика должна либо при следующей выплате, если сотрудничество не разовое, удержать НДФЛ, либо в следующем году не забыть подать уведомление о том, что не смогли удержать НДФЛ.

Как уже сказали, самозанятый блогер может участвовать в бартерной сделке, но как физлицо. Поэтому он платит не НПД, а НДФЛ со своего дохода от сделки. Налоговая база — стоимость товара по договору. Если ее не указали, придется рассчитывать рыночную стоимость.

Подробнее про налоги для блогеров читайте в статье.

Процедуру и сроки уплаты НФДЛ найдете на сайте ФНС.

Взаимозачет

В схеме с взаимозачетом доход самозанятого может облагаться налогом на профессиональный доход. Например, исполнитель приобрел товар у компании за 1000 ₽, а также оказал ей рекламные услуги на 1000 ₽. Доход самозанятого составил 1000 ₽ — это налоговая база для исчисления и уплаты НПД.

Исполнитель уплачивает налог со всей суммы своего вознаграждения — до взаимозачета. Допустим, блогер за рекламную интеграцию получает 1000 ₽, а по договору купли-продажи у заказчика покупает товар на 900 ₽. Тогда НПД 6% он уплачивает с 1000 ₽ — с той суммы, которая указана как его доход по договору рекламных услуг. Чек выбивает тоже на сумму 1000 ₽.

Компания-заказчик, в свою очередь, платит налог на прибыль с 900 ₽. Фактически получается, заказчик доплачивает исполнителю 100 ₽, потому что на остальную сумму произошел зачет встречных требований.

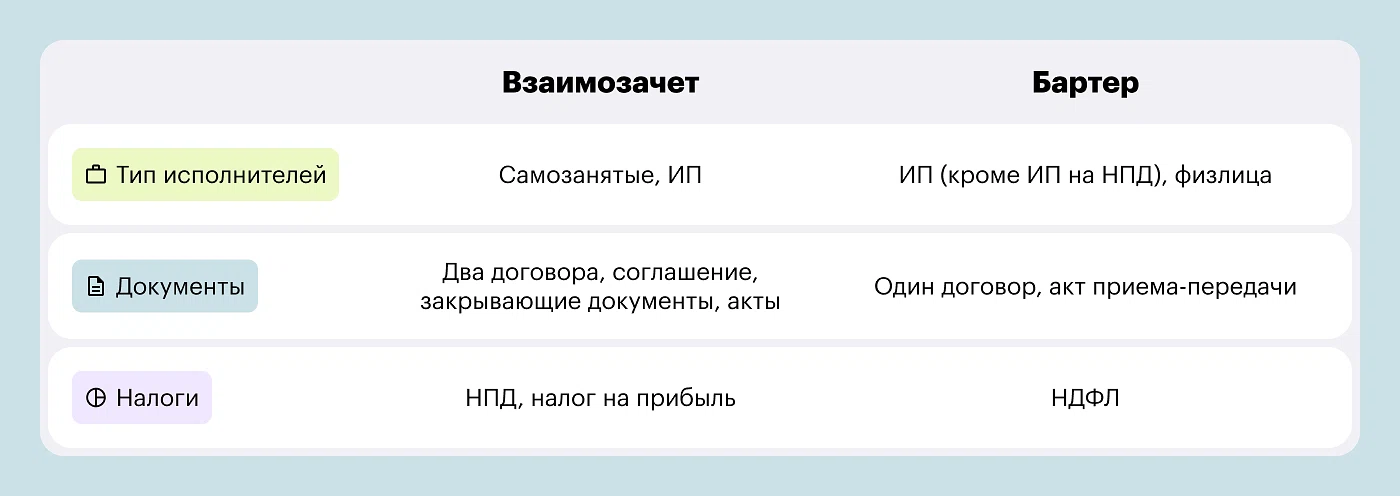

Вывод: какой вид сделки выбрать

Нельзя сказать, что один вариант лучше, другой хуже. Бартер и взаимозачет — две параллельные истории со своими нюансами. Компания и блогер договариваются, какой вид сделки им сейчас комфортнее. Бартер удобнее на старте, так как нужно оформлять всего один договор. Но есть подводные камни в налогообложении. Взаимозачет можно оформить с самозанятым, но придется составить два договора. Ниже сравнили оба варианта.

Пример сделки с блогером

Разберем все, что описали в статье, на примере.

Самозанятый блогер-инфлюенсер Карина рекламирует в своих соцсетях стоматологическую клинику ООО «ЗубЛэнд». За это клиника дарит ей 3 процедуры Zoom-отбеливания зубов.

ЗубЛэнд и Карина заключают бартерную сделку. Поэтому договор Карина заключает в роли физлица без статуса, а не самозанятого. Клиника — заказчик рекламных услуг, блогер — исполнитель.

В договоре пишут, что Карина получила стоматологические услуги на сумму 45 000 ₽. А клиника — рекламные услуги на сумму 45 000 ₽. В приложении к договору описали детали рекламного размещения: пост в социальной сети Карины и сторис в телеграм-канале. Указали объем поста — количество знаков, сроки размещения поста и сторис.

Стороны заключить стандартный акт, подтверждающий исполнение обязательств по договору. В акте указали, что стоимость рекламы — 45 000 ₽, стоимость услуги Zoom-отбеливания зубов — 45 000 ₽, согласно прайсу клиники. Карина и представитель клиники подписали договор и акт.

Карина создала рекламные материалы, согласовала их с заказчиком. Затем менеджер клиники зашел в личный кабинет ОРД и получил токен для маркировки. Карина добавила токен в свой пост и сторис. Затем разместила рекламу.

Пост и сторис провисели в соцсетях Карины две недели — с 4 по 18 августа 2025 года. Карина собрала статистику показов и передала ее менеджеру клиники. Менеджер должен сформировать отчет в ОРД — не позднее 30 сентября 2025 года.

У клиники, как у налогового агента, нет возможности удержать и уплатить НДФЛ за Карину, так как никаких выплат в ее пользу не совершалось. Поэтому стоматологическая клиника обязана в срок до 25 февраля 2026 года письменно сообщить налогоплательщику и налоговому органу по месту своего учета:

— о невозможности удержать налог;

— о суммах дохода, с которого не удержан налог;

— сумме неудержанного налога.

До 30 апреля 2026 года Карина должна будет подать декларацию 3-НДФЛ и указать в ней натуральный доход от сделки — стоматологические услуги на 45 000 ₽. До 15 июля 2026 года ей нужно будет заплатить налог с этой суммы. Как физлицо она платит НДФЛ 13% — или больше, в зависимости от своего годового дохода.